Hotcoin Research | Fusaka sur le point d'être mis à niveau, analyse et perspectives sur la confrontation haussière et baissière d'Ethereum

TechFlow SélectionTechFlow Sélection

Hotcoin Research | Fusaka sur le point d'être mis à niveau, analyse et perspectives sur la confrontation haussière et baissière d'Ethereum

Cet article, à travers un rappel des récentes performances d'Ethereum, analyse en profondeur les facteurs favorables et défavorables auxquels Ethereum est actuellement confronté, et présente les perspectives et tendances d'Ethereum à la fin de l'année, l'année prochaine ainsi qu'à moyen et long terme. Il vise à aider les investisseurs ordinaires à dissiper le flou, à saisir les tendances et à fournir une certaine référence pour prendre des décisions plus rationnelles lors de cette période critique de transition.

1. Introduction

Cette semaine, des développeurs du monde entier se rassemblent à Buenos Aires pour assister à la conférence annuelle des développeurs Ethereum. Par ailleurs, en décembre, Ethereum connaîtra une mise à niveau majeure baptisée « Fusaka », qui multipliera par 8 le débit de données, renforcera la sécurité du réseau et introduira de nouveaux outils de développement. En même temps, une participation accrue des institutions attire un afflux massif de capitaux, et le marché RWA pourrait devenir un nouveau moteur de croissance pour Ethereum.

Cependant, en raison de l'incertitude du contexte macroéconomique, depuis début octobre, le prix d'Ethereum est passé d'un sommet historique de 4900 dollars à une tendance baissière. Après l'événement noir cygne du « 11·10 », le prix de l'ETH s'est effondré et stagne récemment autour de 3000 dollars, soit une baisse de plus de 30 % par rapport à son pic. Les fonds ayant soutenu la hausse précédente commencent à se retirer : les actions des sociétés trésor (DAT) ont chuté fortement, leurs positions sont passées en perte, certains actionnaires vendent pour réaliser leurs gains ; plusieurs ETF physiques ETH à travers le monde enregistrent des sorties nettes continues, et les investisseurs institutionnels adoptent une attitude d'attente prudente. Parallèlement, l'écosystème Ethereum connaît un refroidissement : la valeur totale verrouillée (TVL) a diminué de plus de 20 % depuis octobre, les stablecoins sur chaîne ont successivement fait défaut ou perdu leur ancrage, et les protocoles DeFi subissent coup sur coup des revers.

Cet article vise à passer en revue les performances récentes d'Ethereum, analyser en profondeur les facteurs favorables et défavorables actuels, puis à présenter des perspectives sur l'avenir proche, moyen et long terme d'Ethereum, dans l'espoir d'aider les investisseurs ordinaires à mieux comprendre les tendances et à prendre des décisions plus rationnelles lors de ce moment critique.

2. Analyse des performances récentes d'Ethereum

Au troisième trimestre de cette année, le prix d’Ethereum avait grimpé avec l'euphorie du marché, passant d’environ 2500 dollars fin juin à près de 4950 dollars à la fin août, un sommet annuel. Cependant, dès octobre, une combinaison de risques macroéconomiques et internes au marché a déclenché un « krach épique ». Le 11 octobre, l'annonce inattendue par les États-Unis d'une augmentation des droits de douane sur la Chine a servi de détonateur, provoquant une vente massive d'actifs à risque mondiaux, et le marché cryptographique a plongé brutalement, avec un effondrement flash de plus de 20 % pour Ethereum, tombant temporairement à environ 3380 dollars. Bien que le marché ait rebondi ensuite, la liquidité a progressivement disparu, entraînant une tendance générale baissière et hachée. À ce jour, le cours de l'ETH tourne autour de 3000 dollars, soit une baisse cumulée de plus de 30 % par rapport au sommet d'août.

Source : https://www.tradingview.com/symbols/ETHUSD

1. Contexte macroéconomique tendu : Derrière ce redressement, le resserrement de la liquidité macroéconomique et l'orientation plus restrictive des taux d'intérêt sont des facteurs incontournables. La Fed a envoyé des signaux fermes en novembre, faisant reculer les anticipations de baisse des taux en décembre, ce qui a nettement réduit l'appétit pour le risque. La prospérité du marché cryptographique au troisième trimestre reposait largement sur les flux institutionnels spéculant sur les nouveautés — plusieurs ETF physiques Ethereum ont été lancés cet été, attirant rapidement des investisseurs traditionnels, tandis que plusieurs sociétés cotées annonçaient des plans d'achat massif de cryptomonnaies, créant ainsi un fort soutien acheteur. Mais en octobre, l'incertitude macroéconomique a augmenté, poussant les capitaux prudents à revenir vers le dollar américain et les obligations américaines, épuisant rapidement les nouveaux apports marginaux au marché cryptographique.

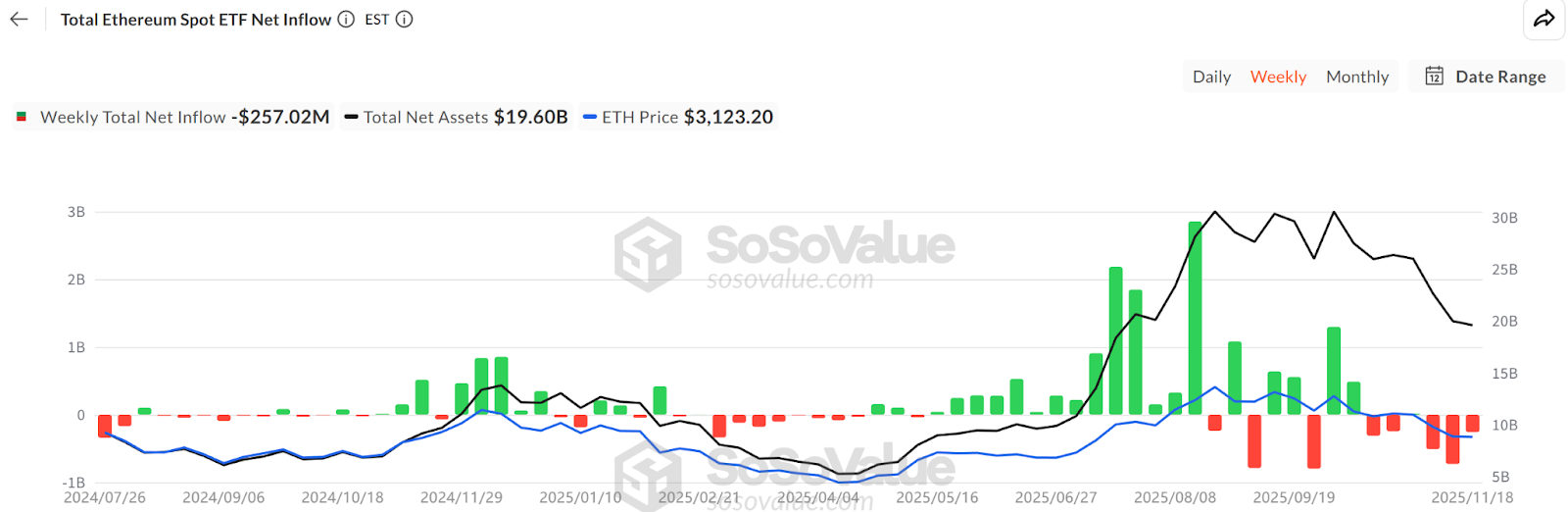

2. Sorties de capitaux via les ETF : Selon les données de SoSoValue, mi-novembre, la taille totale des avoirs des ETF physiques Ethereum était d'environ 6,34 millions d’ETH (192,8 milliards de dollars), représentant 5,19 % de l'offre totale d’ETH. Toutefois, les flux sont passés de positifs à négatifs ce mois-ci, avec des retraits significativement supérieurs aux nouvelles entrées, atteignant jusqu'à 180 millions de dollars en sortie journalière maximale. Ce phénomène contraste fortement avec l'afflux régulier observé entre juillet et août. Les investisseurs dans les ETF étant majoritairement des détenteurs à long terme, des rachats nets consécutifs indiquent un affaiblissement de la demande additionnelle d’ETH via les canaux financiers traditionnels. Ces sorties réduisent non seulement directement la pression acheteuse mais peuvent aussi amplifier la volatilité à court terme.

Source : https://sosovalue.com/assets/etf/us-eth-spot

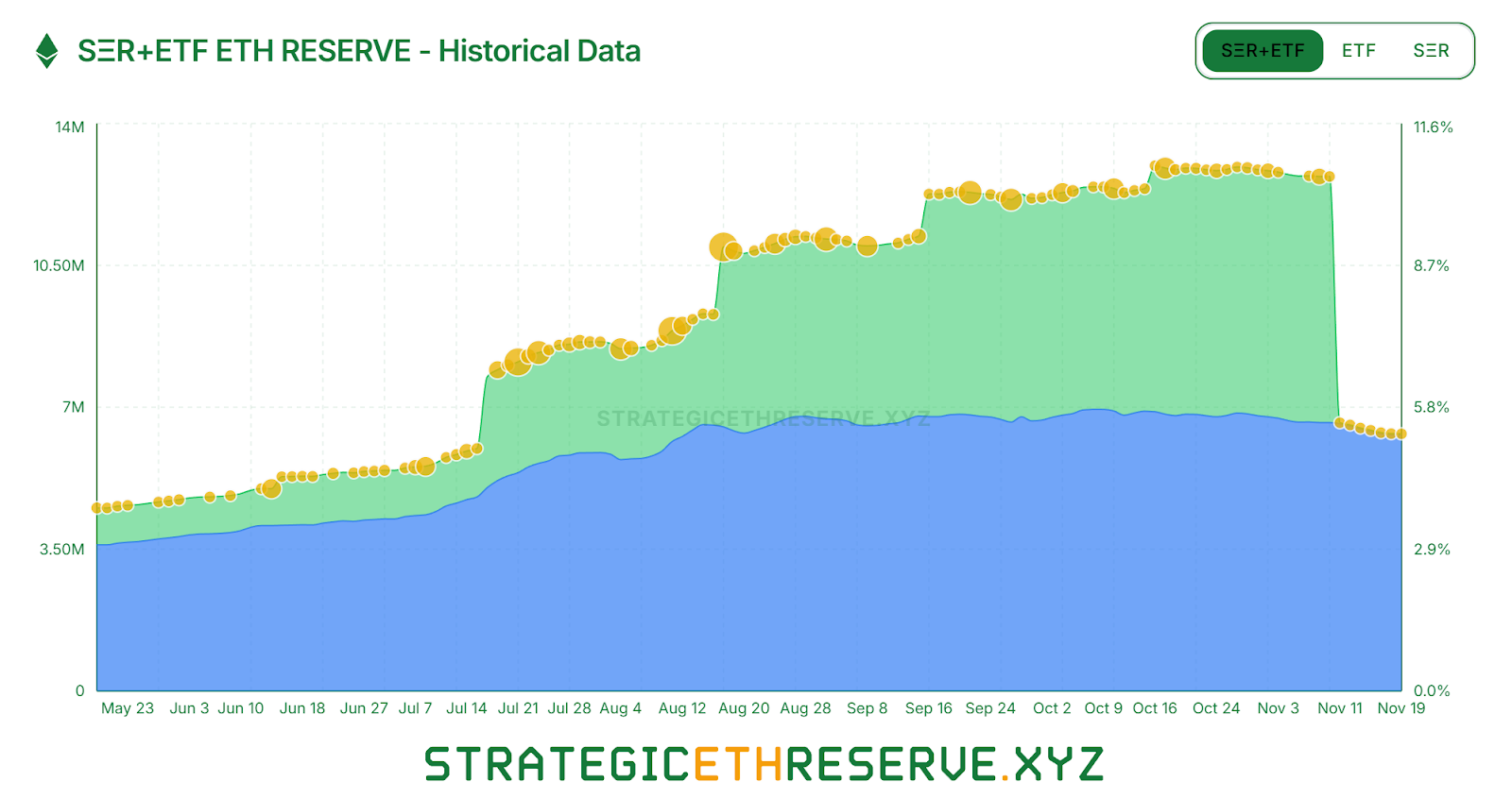

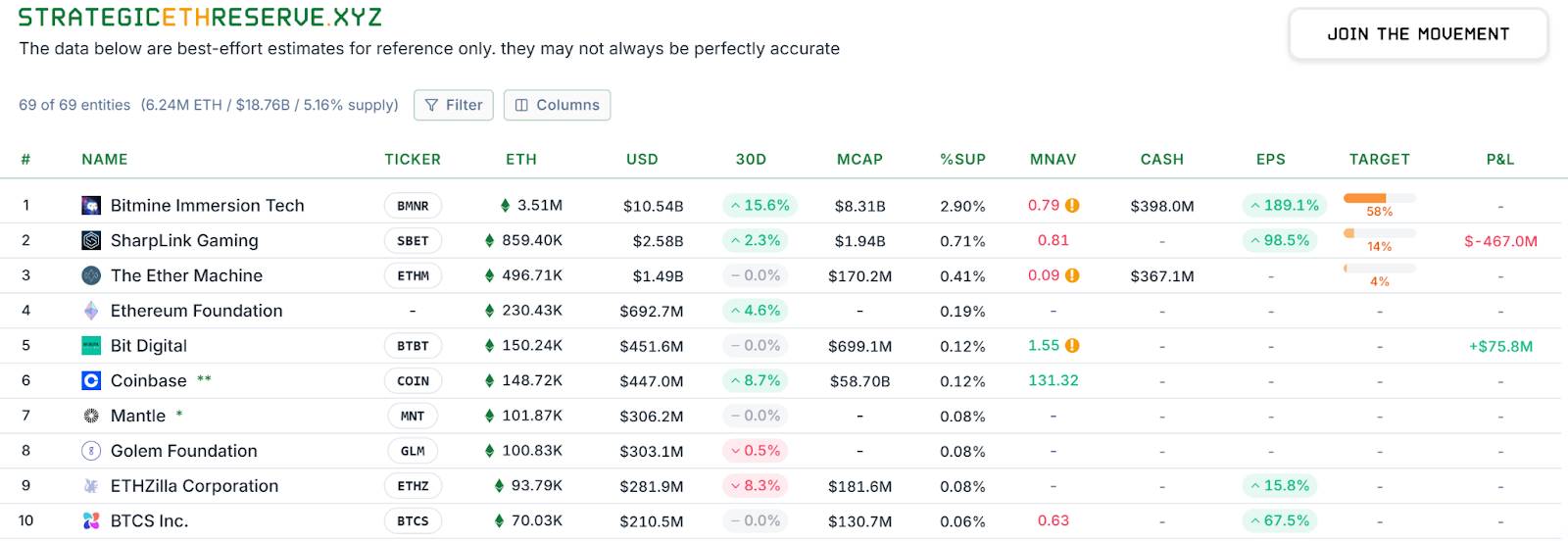

3. Ralentissement des acquisitions par les sociétés trésor (DAT) : Des divergences apparaissent également au sein du secteur. Mi-novembre, l’ensemble des DAT détenait environ 6,24 millions d’ETH comme réserve stratégique, soit 5,15 % de l’offre totale, mais l’accélération des achats s’est nettement ralentie ces derniers mois. Parmi les « gros joueurs », seul BitMine continue clairement d’acheter massivement de l’ETH : il a ajouté 67 000 ETH la semaine dernière. Une autre société leader, SharpLink, a cessé ses achats après avoir acquis 19 300 ETH mi-octobre, sa position étant désormais en perte virtuelle avec un coût moyen d’environ 3609 dollars. Certaines petites et moyennes entreprises trésor ont même dû vendre pour survivre : par exemple, « ETHZilla » a vendu environ 40 000 ETH fin octobre pour racheter ses propres actions afin de réduire l’écart entre le cours boursier et la valeur intrinsèque. Le secteur trésor passe donc d’une expansion collective à une polarisation : les géants dotés de moyens continuent tant bien que mal à acheter, tandis que les petits acteurs, pris au piège par des contraintes de liquidité et des pressions de remboursement, sont contraints de réduire leurs positions pour limiter les pertes.

Source : https://www.strategicethreserve.xyz/

4. Dégonflage des leviers et pression de vente : Sur le marché secondaire, le reflux rapide des fonds à effet de levier a aggravé la pression de vente sur l’ETH. Pendant le krach d’octobre, les positions longues de grands baleines, comme le « grand frère Maji », ont été liquidées en chaîne, alimentant la panique sur le marché et sapant la confiance des haussiers. Selon Coinglass, le volume ouvert des contrats ETH a chuté de près de 50 % depuis son sommet d’août, marquant un désengagement rapide du levier, ce qui signifie une baisse simultanée de la spéculation et de la liquidité. Non seulement les haussiers à levier se retirent, mais aussi les gros détenteurs à long terme commencent à alléger leurs positions. L’organisme d’analyse on-chain Glassnode rapporte que les détenteurs à long terme (détenant depuis plus de 155 jours) vendent récemment environ 45 000 ETH par jour (environ 140 millions de dollars), le niveau de vente le plus élevé depuis 2021, indiquant que certains anciens détenteurs choisissent de réaliser leurs profits en haut de cycle. Ces signes montrent clairement un affaiblissement notable des forces haussières internes au marché.

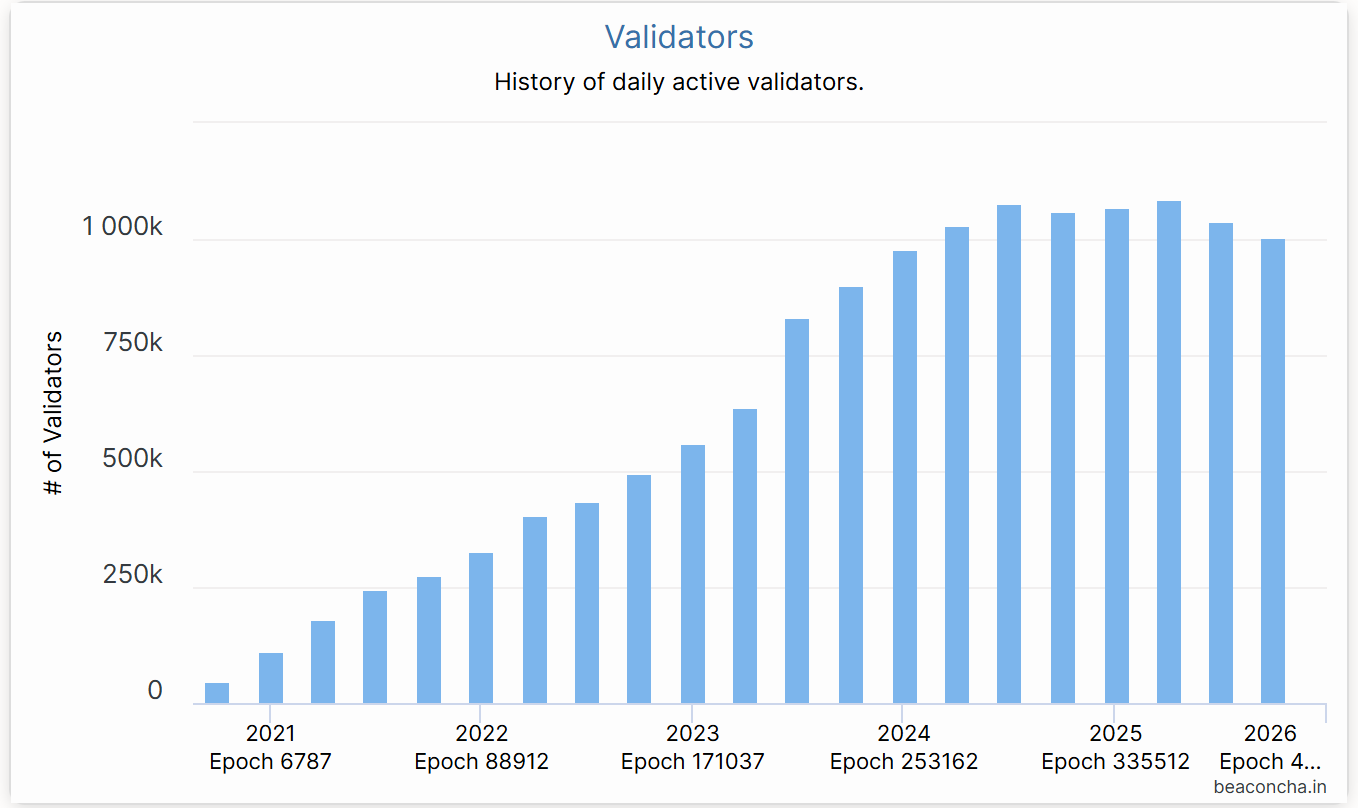

5. Retrait du stake Ethereum : Les données de la chaîne Beacon indiquent que depuis juillet, le nombre de validateurs actifs a diminué d’environ 10 %, soit le premier recul significatif de l’échelle des validateurs depuis la fusion vers la preuve d’enjeu (PoS) en 2022. La principale raison est que, suite à la forte hausse de l’ETH au premier semestre, de nombreux opérateurs de nœuds ont choisi de sortir pour réaliser leurs bénéfices, entraînant une accumulation record des files d’attente de sortie fin juillet, avec un volume journalier de retrait d’ETH atteignant un niveau historique. De plus, le rendement annualisé du staking a récemment chuté à environ 2,9 %, tandis que les taux d’emprunt sur chaîne augmentent, réduisant les opportunités d’arbitrage et affaiblissant ainsi le soutien du staking sur le prix de l’ETH.

Source : https://beaconcha.in/

6. Chocs sur les stablecoins et le DeFi : Les problèmes internes à l’écosystème Ethereum ont également éclaté au grand jour, sapant davantage la confiance des investisseurs. Le jour du krach du 11 octobre, le USDe s’est effondré à 0,65 dollar en raison d’un dysfonctionnement du mécanisme d’arbitrage par emprunt circulaire. Bien qu’il se soit rapidement rapproché de 1 dollar par la suite, cela a déclenché une série de réactions en chaîne. Peu après, plusieurs incidents à risque ont frappé à nouveau le domaine des stablecoins décentralisés : le xUSD émis par le protocole Stream a d’abord perdu son ancrage suite à l’effondrement du fonds spéculatif sous-jacent, puis le USDX, utilisant une stratégie similaire, est tombé à 0,38 dollar lors d’une crise de liquidité, ne permettant plus un rachat 1:1 ; un autre stablecoin algorithmique, deUSD, n’a pas été épargné, tous tombant en dessous de leur parité. Ces nouveaux types de stablecoins, auparavant pleins d’espoir, ont tous échoué dans des conditions extrêmes, exposant la vulnérabilité et les risques opaques des modèles de stablecoins « delta neutre ». L’échec répété des stablecoins a gravement affecté le DeFi. Depuis mi-octobre, plusieurs protocoles de prêt et d’agrégation de rendement ont signalé des créances irrécouvrables et une chute drastique de la TVL : le coffre-fort USDC du protocole Morpho, affecté par la chute à zéro de la valeur du pool de stablecoin Elixir, a dû retirer la stratégie associée, entraînant une perte d’actifs représentant environ 3,6 % du coffre ; le vieux protocole de prêt Compound a également subi une pression de créances défaillantes en raison de l’effondrement de certaines monnaies stables de niche, déclenchant brièvement une crise de liquidation. Le protocole Balancer a quant à lui été piraté fin octobre, perdant plus de 100 millions de dollars. Ces événements ont provoqué un exode continu des capitaux du DeFi. Début novembre, la TVL sur la chaîne Ethereum était passée de son sommet annuel de 975 milliards de dollars à environ 695 milliards, soit une évaporation de plus de 300 milliards de dollars en un peu plus d’un mois.

Source : https://defillama.com/chain/

En résumé, ces deux derniers mois, Ethereum a traversé un test « double frappe » venant de l’extérieur et de l’intérieur : un contexte macroéconomique resserré, trois principaux groupes acheteurs (ETF, trésors, capitaux on-chain) simultanément sous pression, et des troubles internes liés aux stablecoins et à la sécurité. Sous les critiques, le prix et la capitalisation d’Ethereum ont tous deux souffert.

3. Facteurs négatifs : Menaces macroéconomiques et risques latents

Il est indéniable que les facteurs négatifs pesant actuellement sur Ethereum pourraient continuer à exercer une pression sur le prix de l’ETH et sur le développement de son écosystème à moyen et court terme.

1. Resserrement macroéconomique et fuite des capitaux

Le principal facteur défavorable actuel provient du contexte macroéconomique. Alors que l’inflation reste instable, les principales banques centrales maintiennent une politique de taux prudente, les espoirs d’un relèvement des taux en décembre ont été déçus, et l’appétit pour le risque est faible. Les forces ayant poussé à la hausse de l’ETH au premier semestre (souscriptions aux ETF, achats par les DAT, levier accru on-chain) deviennent désormais des sources potentielles de vente. Si le contexte macroéconomique reste difficile pendant les six prochains mois, davantage d’institutions pourraient choisir de racheter leurs ETF ou de vendre les actions des sociétés trésor, entraînant indirectement une réduction de leurs positions en ETH et un flux de capitaux sortants durable. En particulier, le modèle trésor présente une certaine fragilité : les cours des sociétés comme BitMine sont actuellement très décotés, la confiance des actionnaires est faible, et si leur chaîne de financement se rompt ou qu’elles font face à des pressions de remboursement, le risque de vente forcée d’ETH pour liquidité ne peut être ignoré. En somme, tant que la liquidité mondiale n’aura pas atteint un point d’inflexion, les vents contraires sur le plan financier pourraient continuer à peser sur Ethereum.

2. Concurrence et fragmentation des flux

D'autres blockchains comme Solana et BSC drainent partiellement les capitaux spéculatifs. De plus, l’émergence des protocoles multi-chaînes et des chaînes applicatives comme Plasma, Stable, Arc affaiblit quelque peu l’attrait d’Ethereum pour les projets et les utilisateurs. Avec l’avènement du concept de blockchain modulaire, certains projets construisent même leurs propres Rollups souverains, sans plus dépendre de la sécurité d’Ethereum. Dans le domaine des Layer2, une concurrence existe également entre les différents Rollups : Arbitrum et Optimism rivalisent pour attirer les utilisateurs et le trafic grâce à des incitations élevées ou des airdrops, risquant une « guerre des L2 ». Or, le succès des L2 n’implique pas automatiquement une hausse du prix de l’ETH, et pourrait même diluer une partie de sa valeur. Par exemple, certains L2 ont émis leurs propres jetons pour payer les frais, ce qui pourrait à long terme affecter la demande de ETH comme gaz. Pour l’instant, l’ETH reste l’actif de règlement principal, l’impact concurrentiel à court terme est limité, mais c’est un point à surveiller à long terme.

3. Incertitudes réglementaires et politiques

L’environnement réglementaire demeure une épée de Damoclès suspendue au-dessus d’Ethereum. Bien que le président de la SEC, Paul Atkins, ait affirmé qu’Ethereum ne devrait pas être considéré comme un titre, toute modification future de la position réglementaire pourrait remettre en question son statut juridique, affectant ainsi l’engagement des institutions. De plus, les discussions réglementaires sur le DeFi se développent dans divers pays, et des fonctions telles que les stablecoins décentralisés ou les transactions anonymes pourraient faire face à des restrictions plus strictes, voire à des interdictions. Ces incertitudes politiques pourraient freiner le développement de l’écosystème Ethereum. Par exemple, si certains pays interdisent aux banques de participer au staking ou limitent l’achat de cryptomonnaies par les particuliers, cela réduirait directement les entrées potentielles de capitaux. De même, la réglementation MiCA en Europe impose des exigences aux émissions de stablecoins et aux services DeFi, ce qui pourrait augmenter les coûts de conformité pour les projets basés sur Ethereum.

4. Risques internes à l’écosystème et reconstruction de la confiance

Après cette série de crises, le déficit de confiance dans l’écosystème Ethereum nécessitera du temps pour être comblé. D’un côté, les multiples cas de dé-ancrage des stablecoins ont rendu les utilisateurs du DeFi méfiants envers les produits à haut rendement. Actuellement, l’appétit pour le risque diminue, les stratégies conservatrices dominent, et les utilisateurs préfèrent les plateformes centralisées ou les stablecoins majeurs comme USDT/USDC, ce qui privera de liquidité et limitera la croissance de nombreux protocoles innovants sur Ethereum pendant un certain temps. D’un autre côté, les incidents de sécurité récurrents (piratages, failles) soulèvent des doutes sur la sécurité des applications Ethereum ; chaque attaque ou effondrement majeur entraîne souvent la vente d’ETH ou le départ des utilisateurs concernés. On peut s’attendre à ce que la gestion des risques devienne une priorité pour la communauté Ethereum, et que les projets renforcent leurs réserves et mesures d’assurance pour restaurer la confiance. Cependant, une fois qu’une psychologie baissière s’installe, les investisseurs auront besoin de davantage de stimuli positifs (rebond des prix, explosion de nouvelles applications, etc.) avant de réinvestir.

En résumé, Ethereum traverse actuellement une phase difficile, coincé entre pressions internes et externes. Le reflux des capitaux macroéconomiques, la concurrence sectorielle, les pressions réglementaires et les problèmes internes à son écosystème pourraient continuer à freiner la performance de l’ETH à court terme. Ces conditions défavorables nécessiteront du temps et suffisamment de catalyseurs positifs pour être dissipées. Durant ce processus, le marché pourrait encore connaître des douleurs et des fluctuations.

4. Facteurs positifs : Moteurs de mise à niveau et soutiens fondamentaux

Malgré les turbulences récentes, Ethereum conserve une base solide en tant que plus grand écosystème de blockchain publique, dont l’effet réseau, les bases technologiques et le consensus de valeur font preuve de résilience à long terme.

1. Effet réseau et résilience de l’écosystème

- Développement et innovation dynamiques : Le nombre de développeurs actifs et de projets sur Ethereum reste le plus élevé du secteur, avec une apparition constante de nouvelles applications et normes. Pendant la conférence DevConnect, plusieurs annonces importantes ont retenu l’attention : Vitalik a réaffirmé la philosophie d’« Ethereum, neutre et auto-détenue » ; des sujets avancés tels que l’abstraction de compte et la protection de la vie privée ont été au cœur des discussions.

- Éclosion de l’écosystème Layer2 : Malgré la baisse récente de la TVL totale, l’activité utilisateur et le volume de transactions sur les réseaux de deuxième couche comme Arbitrum, Optimism et Base restent relativement élevés, indiquant que la demande sur chaîne persiste malgré les coûts bas. Après la mise à niveau Fusaka, avec une réduction supplémentaire du coût de publication des données, le modèle économique des Rollups deviendra plus durable, attirant davantage d’utilisateurs et de projets sur les Layer2 d’Ethereum, ce qui nourrira en retour la valeur de la chaîne principale.

- Sécurité et décentralisation du réseau Ethereum : Le nombre total d’ETH mis en jeu sur la chaîne dépasse toujours 35 millions, soit environ 20 % de l’offre, offrant une solide sécurité PoS. Même si le nombre de validateurs a légèrement baissé récemment, de nouveaux opérateurs institutionnels viennent combler les vides. À l’avenir, davantage d’institutions traditionnelles obtiendront des rendements stables en détenant et en mettant en jeu de l’ETH, créant ainsi un véritable « bassin de retenue » de capitaux pour Ethereum.

- La combustion des frais de transaction maintient la nature déflationnaire de l’ETH : L’application de l’EIP-1559, qui brûle les frais de transaction, préserve la propriété déflationnaire de l’ETH, ce qui pourrait amplifier sa sensibilité aux prix et lui conférer des caractéristiques similaires à celles d’un « hedge contre l’inflation numérique ».

On voit donc que l’effet réseau puissant d’Ethereum (développeurs + utilisateurs + réseau de capitaux) et son modèle économique de plus en plus abouti constituent la logique fondamentale qui continue d’attirer les investisseurs à long terme.

2. Mises à niveau majeures et améliorations

- Extension et réduction des frais via la mise à niveau Fusaka : La mise à niveau Fusaka est considérée comme la tentative d’extension la plus audacieuse de l’histoire d’Ethereum. Prévue pour être activée sur le réseau principal le 4 décembre, son point fort est l’introduction de la technologie PeerDAS (Peer Data Availability Sampling), qui permet à chaque nœud de stocker environ 1/8 des données de transaction, le reste étant vérifié par échantillonnage aléatoire et reconstruction. Cette modification pourrait multiplier par 8 le nombre de blobs de données par bloc, réduisant ainsi considérablement le coût pour les L2 Rollup de soumettre leurs données. Autrement dit, Fusaka augmentera la capacité de données, réduira les frais de gaz, et bénéficiera directement aux réseaux Layer2 comme Arbitrum et Optimism, ainsi qu’à leurs utilisateurs.

- Autres améliorations clés : Outre PeerDAS, cette mise à niveau inclut plusieurs autres améliorations : ajustement du modèle économique des blobs, renforcement anti-DoS pour limiter les transactions extrêmes et la taille des blocs, nouveaux outils pour utilisateurs et développeurs ; l’EIP-7951 prend désormais en charge nativement les signatures elliptiques P-256, améliorant la compatibilité avec les portefeuilles matériels et mobiles, ainsi que l’optimisation CLZ des algorithmes de contrat.

Si tout se déroule comme prévu, Fusaka pourrait devenir un nouveau jalon dans la vision d’Ethereum en tant que couche de règlement mondial, après la fusion de 2022 et la mise à niveau Shanghai de 2023, posant ainsi les bases techniques du prochain cycle de croissance.

3. Nouvelles tendances d’applications et consensus de valeur

- Amélioration de la valeur utilitaire on-chain : Avec l’amélioration des performances et la baisse des frais, certains domaines d’application auparavant prometteurs mais freinés par les coûts pourraient renaître. Par exemple, les jeux blockchain, les réseaux sociaux ou la finance de la chaîne logistique, nécessitant de nombreuses transactions rapides et peu coûteuses, seront plus enclins à choisir Ethereum ou ses L2 comme infrastructure de base après la mise à niveau.

- Innovation continue dans le DeFi : Des protocoles comme Sky (anciennement MakerDAO) intègrent massivement des actifs conformes : via leurs projets filiales Spark, Grove, Keel, ils étendent leur champ d'action aux prêts en stablecoins, aux investissements en obligations d'État et aux règlements inter-protocoles. Le DEX phare Uniswap a récemment activé, par vote communautaire, un commutateur de frais, percevant 0,15 % de frais de protocole sur certains pools pour alimenter sa trésorerie. Cela marque le début de l'exploration de modèles de profit durables par les protocoles DeFi, renforçant ainsi la valeur de leurs jetons de gouvernance et, indirectement, revitalisant le réseau Ethereum. De plus, Aave prévoit de lancer sa version V4 avec des fonctionnalités cross-chain et une gestion des risques plus fine. Dès que les conditions du marché s'amélioreront, un DeFi 2.0 plus performant et mieux sécurisé pourrait attirer une nouvelle vague d'utilisateurs.

- Reconnaissance accrue et clarification progressive des politiques : L'approbation progressive des ETF américains, l'ouverture au trading pour les particuliers à Hong Kong, et la forte demande pour les stablecoins dans les marchés émergents offrent à Ethereum de nouvelles opportunités de croissance d'utilisateurs. En particulier dans les pays à forte inflation (comme l'Argentine ou la Turquie), les stablecoins et les applications de paiement sur le réseau Ethereum deviennent des outils essentiels pour lutter contre l'inflation et effectuer des virements transfrontaliers, démontrant une valeur d'utilisation réelle et renforçant progressivement le consensus mondial autour de la valeur de l'ETH.

En somme, malgré les difficultés à court terme, le soutien fondamental à long terme d’Ethereum reste intact, et sa position centrale dans le paysage blockchain mondial n’a pas été ébranlée. Ces facteurs positifs ne transformeront pas immédiatement le marché, mais agissent comme des graines enfouies sous la glace, capables de germer rapidement dès que le vent du printemps soufflera.

5. Perspectives et conclusion

À la lumière de cette analyse, voici nos prévisions et conclusions concernant l’évolution future d’Ethereum :

Court terme (d’ici la fin de l’année) : Ethereum devrait probablement rester dans une tendance hachée et faible, montrant des signes de consolidation dans une fourchette, sans rebond important. La mise à niveau Fusaka, bien que positive, était attendue et déjà intégrée par le marché, elle ne suffira donc pas seule à inverser la tendance. Toutefois, compte tenu de la chute rapide de plus de 30 % depuis son sommet, le marché est techniquement en situation de vente excessive, et la pression de prise de bénéfices des baissiers augmente. L’espace pour une nouvelle baisse importante d’ici la fin de l’année semble donc limité. Si aucun nouveau choc macroéconomique majeur n’intervient (hausse surprise des taux,

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News