Ray Dalio : La grande bulle spéculative et le grand écart des richesses entraînent un danger accru

TechFlow SélectionTechFlow Sélection

Ray Dalio : La grande bulle spéculative et le grand écart des richesses entraînent un danger accru

« Transformer la richesse financière en une monnaie consommable nécessite de la vendre (ou d’encaisser ses revenus), ce qui est justement le moment où la bulle devient généralement une catastrophe. »

Auteur : Ray Dalio

Traduction : TechFlow

Bien que je reste un investisseur actif, passionné par le jeu de l'investissement, à ce stade de ma vie, j'assume également un rôle d'enseignant, essayant de transmettre ma compréhension du fonctionnement de la réalité ainsi que les principes qui m'ont aidé à relever les défis. En tant qu'investisseur macroéconomique mondial, j'ai plus de 50 ans d'expérience et j'ai tiré de nombreuses leçons de l'histoire ; ainsi, une grande partie de ce que je partage concerne naturellement ce domaine.

Cet article aborde principalement les points suivants :

-

La distinction essentielle entre richesse et argent ;

-

Comment cette différence alimente la formation puis l'éclatement des bulles ;

-

Cette dynamique, accompagnée d'un écart considérable en matière de richesse, peut faire éclater la bulle, entraînant non seulement un effondrement financier, mais aussi des troubles sociaux et politiques importants.

Comprendre la différence et la relation entre richesse et argent est crucial, notamment sur deux aspects :

-

Quand la richesse financière est très élevée par rapport à la quantité d'argent disponible, comment se forme une bulle ;

-

Quand il y a une demande accrue pour de l'argent, poussant à vendre des actifs pour obtenir de la liquidité, comment la bulle éclate.

Ce concept fondamental, simple à comprendre, n'est pas largement reconnu, pourtant il m'a beaucoup aidé dans mon processus d'investissement.

Les principes clés à connaître sont les suivants :

-

La richesse financière peut être créée très facilement, mais elle ne représente pas réellement sa valeur intrinsèque ;

-

La richesse financière n'a aucune valeur en soi, sauf lorsqu'elle est convertie en argent utilisable pour la consommation ;

-

Convertir la richesse financière en argent liquide nécessite de la vendre (ou d'encaisser ses revenus), ce qui est souvent précisément le moment où la bulle devient un effondrement.

Concernant « La richesse financière peut être créée très facilement, mais elle ne représente pas réellement sa valeur », prenons un exemple : si aujourd'hui le fondateur d'une startup vend pour 50 millions de dollars d'actions de son entreprise, valorisée à 1 milliard de dollars, ce fondateur devient alors un milliardaire.

Cela parce que l'entreprise est considérée comme valant 1 milliard de dollars, bien que cette somme ne soit pas réellement soutenue par des actifs tangibles proches de ce montant. De même, si un acheteur d'actions cotées publiquement en achète une petite quantité à un prix donné, toutes les actions seront valorisées à ce prix-là, permettant de calculer la richesse totale de l'entreprise. Bien sûr, ces entreprises ne valent pas nécessairement ce montant, car la valeur d'un actif dépend finalement du prix auquel il peut être vendu.

Concernant « La richesse financière est sans valeur intrinsèque, sauf si elle est convertie en argent », car on ne peut pas consommer directement la richesse, tandis que l'argent peut être utilisé immédiatement.

Lorsque la richesse dépasse largement la quantité d'argent disponible, et que ceux qui possèdent des actifs doivent les vendre pour obtenir de la liquidité, on atteint le troisième principe : « Convertir la richesse financière en argent consommable implique de la vendre (ou d'encaisser ses revenus), ce qui constitue souvent le point critique transformant la bulle en effondrement. »

Si vous comprenez cela, vous pouvez saisir comment les bulles se forment et s'éclatent, ce qui vous aidera à anticiper et gérer ces phénomènes.

Il est également important de savoir que, bien que l'argent et le crédit puissent tous deux servir à acheter des biens, ils diffèrent sur les points suivants :

a) L'argent permet de conclure une transaction, tandis que le crédit crée une dette qui devra être remboursée ultérieurement grâce à de l'argent ;

b) Le crédit peut être créé relativement facilement, tandis que seul la banque centrale peut créer de la monnaie.

On pourrait penser que l'achat de biens nécessite de l'argent, mais ce n'est pas entièrement exact, car les biens peuvent aussi être achetés avec du crédit, ce qui génère une dette à rembourser. C'est souvent la base d'une bulle.

Considérons maintenant un exemple.

Bien que toutes les bulles et effondrements historiques fonctionnent de manière similaire, j'utiliserai comme cas l'exemple de la bulle de 1927-1929 et de l'effondrement de 1929-1933. Si vous analysez mécaniquement la bulle de la fin des années 1920, l'effondrement de 1929-1933 et la Grande Dépression, ainsi que les mesures prises par le président Roosevelt en mars 1933 pour atténuer la crise, vous verrez comment les principes que je viens de décrire entrent en jeu.

D'où vient l'argent de la bulle ? Comment se forme-t-elle ?

D'où provient donc tout l'argent qui fait monter les marchés boursiers et finit par créer une bulle ? Et qu'est-ce qui en fait une bulle ?

Le bon sens indique que si l'offre d'argent est limitée et que tout doit être acheté avec de l'argent, acheter quelque chose signifie retirer des fonds d'ailleurs. Ce qui perd des fonds voit ses prix baisser, tandis que ce qui en reçoit voit ses prix augmenter.

Cependant, à la fin des années 1920 comme aujourd'hui, ce n'est pas l'argent, mais lecrédit qui alimente la bulle. Le crédit peut être créé sans argent existant, utilisé pour acheter des actions et d'autres actifs, créant ainsi une bulle. La dynamique de l'époque — la plus classique — était la création de crédit prêté pour acheter des actions, générant ainsi des dettes à rembourser. Quand la monnaie nécessaire pour rembourser ces dettes excède les revenus générés par les actions, les actifs financiers doivent être vendus, ce qui fait baisser les prix, inverse la dynamique de la bulle et déclenche un effondrement auto-renforçant.

Les principes fondamentaux de ces dynamiques de bulle et d'effondrement sont les suivants :

Quand l'achat d'actifs financiers est soutenu par une forte croissance du crédit, et que la richesse totale augmente considérablement par rapport à la masse monétaire (la richesse dépassant largement la monnaie), une bulle se forme. Quand cette richesse doit être vendue pour obtenir de la monnaie, l'effondrement survient. Par exemple, entre 1929 et 1933, les actions et autres actifs ont dû être vendus pour rembourser les intérêts des dettes contractées pour les acheter, inversant ainsi la dynamique de la bulle.

Naturellement, plus on emprunte et achète d'actions, mieux elles performant, plus les gens veulent en acheter. Ces acheteurs n'ont pas besoin de vendre d'autres actifs, car ils peuvent acheter avec du crédit. À mesure que ce comportement s'intensifie, le crédit devient tendu et les taux d'intérêt montent, à la fois en raison de la forte demande d'emprunts et parce que la Réserve fédérale autorise la hausse des taux (c'est-à-dire resserre sa politique monétaire). Quand les dettes doivent être remboursées, les actions sont vendues pour lever des fonds, ce qui fait baisser les prix, provoque des défauts de paiement, diminue la valeur des garanties, réduit davantage l'offre de crédit, transforme la bulle en un effondrement auto-renforçant, menant finalement à la Grande Dépression.

Comment les écarts de richesse font-ils éclater la bulle et provoquent-ils l'effondrement ?

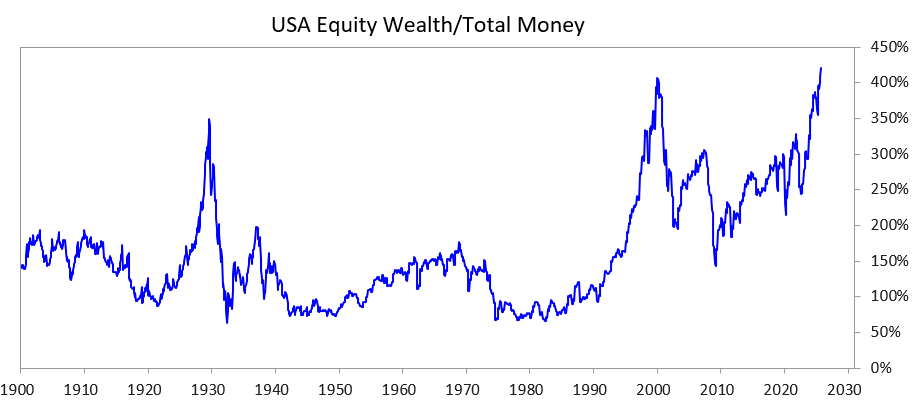

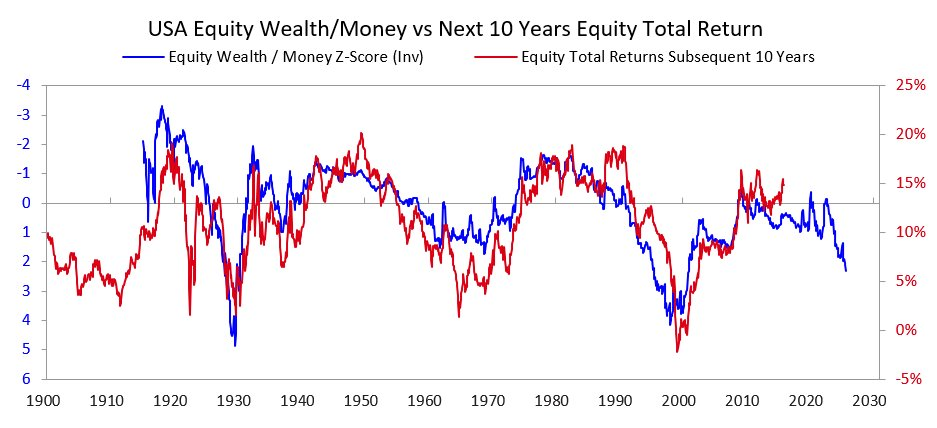

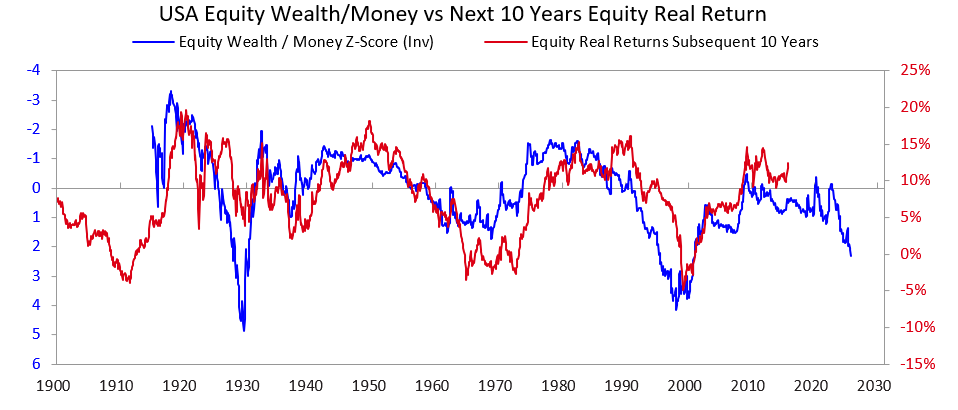

Pour étudier comment cette dynamique, combinée à un grand écart de richesse, peut faire éclater une bulle et entraîner non seulement un effondrement financier, mais aussi des troubles sociaux et politiques, j'ai examiné les graphiques suivants. Ils montrent l'écart actuel et passé entre richesse et monnaie, exprimé par le ratio entre la valeur totale des actions et la masse monétaire.

Les deux graphiques suivants montrent comment ce ratio prévoit les rendements nominaux et réels sur dix ans. Les graphiques parlent d'eux-mêmes.

Quand j'entends des gens tenter de justifier le niveau actuel des cours boursiers en analysant si les entreprises pourront être rentables à l'avenir, je pense qu'ils ne comprennent pas vraiment la dynamique des bulles. Bien que le rendement à long terme d'un investissement soit bien sûr important, ce n'est pas la cause principale de l'éclatement d'une bulle. Une bulle n'éclate pas parce que quelqu'un se réveille un matin en réalisant que les revenus et bénéfices ne soutiennent pas les prix. Après tout, savoir s'il y aura suffisamment de revenus et de profits pour offrir un bon rendement prend généralement des années, voire des décennies.

Le principe à retenir est le suivant :

Une bulle éclate quand les flux entrants vers les actifs commencent à tarir, et que les détenteurs d'actions ou d'autres actifs de richesse doivent les vendre pour obtenir des liquidités (souvent pour rembourser des dettes).

Que se passe-t-il ensuite habituellement ?

Quand la bulle éclate et que les liquidités et le crédit disponibles ne suffisent plus aux détenteurs d'actifs financiers, les marchés et l'économie chutent, et les conflits internes sociaux et politiques s'intensifient généralement. Surtout lorsque les écarts de richesse sont importants, cette dynamique aggrave encore les divisions et la colère entre les riches (généralement orientés à droite) et les pauvres (généralement orientés à gauche).

Dans le cas de 1927-1933, cette dynamique a conduit à la Grande Dépression et à de graves conflits internes, notamment entre classes riches et pauvres. Cette série d'événements a finalement conduit au départ du président Hoover et à l'élection de Roosevelt.

Naturellement, quand une bulle éclate avec récession économique et boursière, cela déclenche souvent des changements politiques majeurs, de grands déficits budgétaires et la monétisation de la dette. Dans l'exemple de 1927-1933, la récession économique et boursière s'est produite entre 1929 et 1932, le changement politique en 1932, et ces changements ont conduit Roosevelt à lancer en 1933 une politique de déficit massif.

La banque centrale du président Roosevelt a imprimé massivement de la monnaie, provoquant une dépréciation monétaire (par exemple, par rapport à l'or). Cette dévaluation a atténué la pénurie de liquidités et eu les effets suivants :

a) Aider les débiteurs systémiquement importants à payer leurs intérêts ;

b) Faire monter les prix des actifs ;

c) Relancer l'économie.

Les dirigeants arrivant à ce moment mettent généralement en œuvre de nombreuses réformes budgétaires choquantes. Sans pouvoir entrer dans les détails ici, il est certain que ces périodes sont marquées par de grands conflits et des transferts importants de richesse. Dans le cas de Roosevelt, cela a conduit à de nombreuses réformes budgétaires visant à transférer la richesse des plus hauts niveaux vers la population. Par exemple, le taux marginal maximal de l'impôt sur le revenu est passé de 25 % dans les années 1920 à 79 %, les droits de succession et donations ont fortement augmenté, et d'importants financements ont été alloués aux programmes sociaux et subventions. Ces politiques ont aussi provoqué de grands conflits nationaux et internationaux.

C'est une dynamique classique. Historiquement, de nombreux dirigeants et banques centrales ont répété ces actions dans de nombreux pays pendant de nombreuses années, trop nombreuses pour toutes les lister. À titre d'information, avant 1913, les États-Unis n'avaient pas de banque centrale, et le gouvernement ne pouvait pas imprimer de monnaie, rendant les faillites bancaires et les dépressions déflationnistes plus fréquentes. Mais dans tous les cas, les détenteurs d'obligations souffrent généralement, tandis que les détenteurs d'or s'en sortent bien.

Bien que le cas de 1927-1933 soit un exemple typique du cycle classique d'éclatement de bulle, il s'agit d'un cas extrême. Des dynamiques similaires apparaissent à d'autres moments, comme celles ayant poussé le président Nixon et la Réserve fédérale à agir de même en 1971, ou presque toutes les autres bulles et ruptures (comme la bulle japonaise de 1989-1990, la bulle internet de 2000, etc.). Ces bulles et ruptures sont souvent accompagnées d'autres traits typiques, comme l'afflux massif d'investisseurs inexpérimentés attirés par la mode, achetant avec effet de levier sous l'effet de l'enthousiasme, perdant tout et finissant furieux.

Cette dynamique existe depuis des millénaires, chaque fois que la demande de monnaie dépasse l'offre. La richesse doit être vendue pour obtenir des liquidités, la bulle éclate, suivie de défauts, d'impression monétaire, et de problèmes économiques, sociaux et politiques. Autrement dit, le déséquilibre entre la richesse financière (surtout les actifs de dette) et la monnaie, ainsi que le processus de conversion de la richesse financière en monnaie, sont à l'origine des ruées bancaires — que ce soit contre des banques privées ou la banque centrale contrôlée par l'État. Ces ruées conduisent soit à des défauts (avant la création de la Réserve fédérale), soit à la création monétaire et de crédit par la banque centrale pour soutenir les institutions jugées « trop importantes pour faire faillite », afin de les aider à rembourser leurs dettes et éviter la faillite.

Gardez à l'esprit les points suivants :

Quand les promesses de livraison de monnaie (c'est-à-dire les actifs de dette) dépassent largement la quantité existante de monnaie, et que des actifs financiers doivent être vendus pour obtenir des liquidités, méfiez-vous de l'éclatement d'une bulle et protégez-vous. Par exemple, évitez de détenir de grandes expositions au crédit, et possédez de l'or comme actif refuge. Si cela se produit durant une période d'important écart de richesse, redoutez aussi de grands bouleversements politiques et redistributions de richesse, et prenez des mesures pour vous protéger.

Bien que les hausses de taux et le resserrement du crédit soient les causes les plus courantes de ventes forcées d'actifs pour obtenir des liquidités, tout facteur augmentant la demande de trésorerie (comme une taxe sur la richesse) ou poussant à vendre des actifs financiers pour répondre à des besoins de liquidité peut déclencher une dynamique similaire.

Quand un grand écart entre monnaie et richesse coexiste avec une inégalité marquée de la répartition de la richesse, la situation doit être considérée comme extrêmement risquée, nécessitant une grande prudence.

Des années 1920 à nos jours : le cycle des bulles, ruptures et nouveaux ordres

(Vous pouvez sauter cette section si vous ne souhaitez pas un bref historique des années 1920 à aujourd'hui.)

Bien que j'aie mentionné précédemment comment la bulle des années 1920 a conduit à la rupture de 1929-1933 et à la Grande Dépression, pour compléter rapidement le contexte, cette rupture et la dépression subséquente ont poussé le président Roosevelt à rompre en 1933 la promesse du gouvernement américain de fournir une monnaie fiduciaire convertible à prix fixe (en or). Le gouvernement a massivement imprimé de la monnaie, faisant grimper le prix de l'or d'environ 70 %.

Je passerai rapidement sur la relance inflationniste de 1933 à 1938 qui a conduit au resserrement de 1938 ; sur la « récession » de 1938-1939 qui a créé les conditions économiques et politiques, combinées à la montée géopolitique de l'Allemagne et du Japon contestant la domination britannique et américaine, menant à la Seconde Guerre mondiale ; ainsi que sur la dynamique classique du grand cycle nous amenant de 1939 à 1945 — date à laquelle l'ancien ordre monétaire, politique et géopolitique s'est effondré, laissant place à un nouvel ordre.

Je ne développerai pas les raisons, mais il faut noter que ces événements ont rendu les États-Unis extrêmement riches (détenant alors deux tiers de la monnaie mondiale, c'est-à-dire l'or) et puissants (produisant la moitié duPIBmondial et devenant la force militaire dominante). Ainsi, dans le nouvel ordre monétaire établi par les accords de Bretton Woods, la monnaie restait ancrée à l'or, le dollar était lié à l'or (les autres pays pouvaient acheter de l'or à 35 dollars l'once avec les dollars accumulés), et les autres monnaies étaient également liées à l'or.

Cependant, entre 1944 et 1971, les dépenses publiques américaines ont largement dépassé les recettes fiscales, entraînant d'importants emprunts vendus sous forme de dette, créant ainsi des droits sur l'or bien supérieurs aux réserves d'or de la banque centrale. Conscients de cela, d'autres pays ont commencé à échanger leurs billets contre de l'or. Cela a rendu la monnaie et le crédit trop tendus, poussant le président Nixon en 1971 à adopter une action similaire à celle du président Roosevelt en 1933 : dévaluer à nouveau la monnaie fiduciaire par rapport à l'or, entraînant une forte hausse du prix de l'or.

En résumé, depuis cette époque jusqu'à aujourd'hui :

a) La dette publique et ses coûts de service ont fortement augmenté par rapport aux recettes fiscales, particulièrement entre 2008 et 2012 après la crise financière mondiale, puis après la crise liée au Covid-19 en 2020 ;

b) Les écarts de revenus et de valeur se sont élargis jusqu'au niveau actuel, entraînant des divergences politiques difficiles à résoudre ;

c) En raison du crédit, de la dette et de la spéculation autour des nouvelles technologies, les marchés boursiers pourraient être dans une phase de bulle.

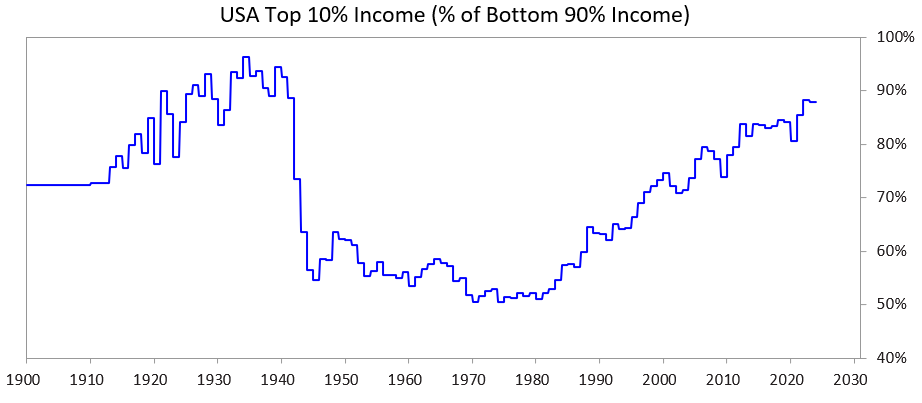

Le graphique ci-dessous montre la part des revenus du groupe des 10 % les plus aisés comparée à celle des 90 % restants — on voit clairement que l'écart actuel est extrêmement élevé.

Situation actuelle

Les gouvernements des États-Unis et d'autres pays démocratiques excessivement endettés sont aujourd'hui confrontés à un dilemme :

a) Ils ne peuvent plus continuer à s'endetter comme par le passé ;

b) Ils ne peuvent pas combler leur déficit par une hausse suffisante des recettes fiscales ;

c) Ils ne peuvent pas réduire suffisamment leurs dépenses pour éviter le déficit et stopper la progression de la dette.

Ils sont bloqués.

Analyse détaillée

Ces pays ne peuvent plus emprunter suffisamment, car la demande libre marché pour leur dette est insuffisante. (Car leur niveau d'endettement est trop élevé, et les détenteurs de créances détiennent déjà trop d'actifs de dette.) De plus, les créanciers internationaux (comme la Chine) craignent que les conflits de guerre empêchent le remboursement, réduisant donc leurs achats d'obligations et convertissant leurs actifs de dette en or.

Ils ne peuvent pas résoudre le problème par une hausse suffisante des impôts, car si les 1 à 10 % les plus riches sont taxés :

a) Ces riches pourraient choisir de partir, emportant leur contribution fiscale ;

b) Les politiciens pourraient perdre le soutien des 1 à 10 %, essentiel pour financer leurs campagnes coûteuses ;

c) Cela pourrait faire éclater la bulle boursière.

Par ailleurs, ils ne peuvent pas réduire suffisamment les dépenses et prestations sociales, car cela serait politiquement, voire moralement, inacceptable, surtout car ces coupes affecteraient de manière disproportionnée les 60 % les plus bas...

Ainsi, ils sont bloqués.

De ce fait, tous les gouvernements démocratiques ayant une dette élevée, un grand écart de richesse et de profondes divergences de valeurs se trouvent dans une impasse.

Dans les conditions actuelles, combinées au fonctionnement des systèmes politiques démocratiques et aux caractéristiques humaines, les politiciens promettent constamment des solutions rapides, mais ne livrent pas de résultats satisfaisants, sont rapidement renversés, puis remplacés par de nouveaux candidats promettant eux aussi des solutions rapides, qui échouent à leur tour, et ainsi de suite. C'est pourquoi des pays comme le Royaume-Uni et la France — dont les systèmes permettent un remplacement rapide des dirigeants — ont connu chacun quatre premiers ministres en cinq ans.

Autrement dit, nous observons le modèle classique de cette phase du « grand cycle ». Cette dynamique est importante, mérite d'être comprise en profondeur, et devrait désormais être évidente.

Parallèlement, la prospérité boursière et la richesse sont très concentrées dans quelques actions liées à l'intelligence artificielle (par exemple les « sept géants » Mag 7) et entre les mains de quelques super-riches. Or l'intelligence artificielle remplace progressivement le travail humain, accentuant les inégalités dans la répartition de la richesse et de la monnaie, ainsi que les écarts entre individus. Des dynamiques similaires se sont déjà produites plusieurs fois dans l'histoire, et je pense qu'une forte réaction politique et sociale est probable, qui modifiera au moins significativement la répartition de la richesse, et dans le pire des cas, pourrait provoquer de graves troubles sociaux et politiques.

Examinons maintenant comment cette dynamique, combinée à un grand écart de richesse, pose problème à la politique monétaire et pourrait entraîner une imposition de la richesse, faisant éclater la bulle et provoquant un effondrement économique.

Et les données ?

Je comparerai les 10 % les plus riches en termes de richesse et de revenus aux 60 % les plus pauvres, choisissant ce dernier groupe car il représente la majorité.

En résumé :

-

Les personnes les plus riches (1-10 %) détiennent une richesse, des revenus et des actifs boursiers largement supérieurs à ceux des 60 % inférieurs.

-

Pour les plus riches, leur richesse provient principalement de la hausse de la valeur des actifs, une augmentation non imposée tant que les actifs ne sont pas vendus (contrairement aux revenus, taxés dès qu'ils sont perçus).

-

Avec la prospérité de l'intelligence artificielle, ces écarts s'élargissent et pourraient croître encore plus vite.

-

Si une taxation de la richesse est mise en œuvre, cela exigera la vente d'actifs pour payer l'impôt, ce qui pourrait faire éclater la bulle.

Plus précisément :

Aux États-Unis, les 10 % des ménages les plus aisés — généralement bien éduqués et à forte productivité économique — gagnent environ 50 % du revenu total, détiennent environ deux tiers de la richesse totale, possèdent environ 90 % des actifs boursiers et paient environ deux tiers de l'impôt sur le revenu fédéral. Ces chiffres augmentent régulièrement. Autrement dit, leur situation économique est excellente, et leur contribution à la société est importante.

En revanche, les 60 % inférieurs ont un niveau d'éducation plus faible (par exemple, 60 % des Américains ont un niveau de lecture inférieur au CM2), une productivité économique plus faible, gagnent ensemble environ 30 % du revenu total, détiennent seulement environ 5 % de la richesse totale, possèdent environ 5 % des actifs boursiers et paient moins de 5 % de l'impôt fédéral. Leur richesse et leurs perspectives économiques stagnent, ce qui crée une pression financière.

Naturellement, cette situation crée une forte pression pour une redistribution de la richesse et des liquidités des 10 % vers les 60 %.

Bien que les États-Unis n'aient jamais eu d'impôt sur la fortune, les appels à une telle taxe montent aujourd'hui aux niveaux étatiques et fédéraux. Pourquoi maintenant ? La raison est simple : la richesse est concentrée là. Autrement dit, les 10 % les plus riches sont devenus plus riches principalement par la croissance de leurs actifs, non imposée, plutôt que par des revenus salariaux.

L'impôt sur la fortune fait face à trois problèmes majeurs :

-

Les riches peuvent choisir de déménager ; en partant, ils emportent non seulement leurs talents, productivité, revenus et richesse, mais aussi leurs contributions fiscales. Cela affaiblit la région qu'ils quittent et renforce celle où ils s'installent.

-

Mettre en œuvre un impôt sur la fortune est très difficile (pour des raisons que vous connaissez probablement, je n'entrerai pas dans les détails pour ne pas rallonger cet article).

-

Un tel impôt retire des fonds des activités d'investissement productives pour les transférer au gouvernement, supposition irréaliste que celui-ci puisse bien utiliser ces fonds pour rendre les 60 % inférieurs plus productifs et riches.

Pour ces raisons, je préférerais voir une taxation modérée des gains en capital non réalisés (par exemple 5-10 %), mais c'est un autre sujet à traiter séparément.

Post-scriptum : comment mettre en œuvre un impôt sur la richesse ?

Dans un prochain article, j'aborderai cela plus en détail. En bref, le bilan des ménages américains montre environ 150 billions de dollars de richesse totale, mais moins de 5 billions en espèces ou dépôts. Donc, si un impôt annuel de 1-2 % sur la richesse est appliqué, la trésorerie requise dépasserait 1-2 billions, alors que le stock actuel de liquidités est à peine supérieur.

Toute politique similaire pourrait faire éclater la bulle d'actifs et provoquer une récession. Bien sûr, l'impôt ne s'appliquerait pas à tous, mais aux riches. Bien que je n'aborde pas ici les chiffres précis, il est clair que cet impôt aurait les effets suivants :

-

Forcer la vente obligatoire d'actions privées et publiques, abaissant ainsi les valorisations ;

-

Augmenter la demande de crédit, pouvant hausser le coût d'emprunt pour les riches et les marchés en général ;

-

Encourager le transfert de richesse vers des juridictions fiscalement favorables ou des paradis offshore.

Si le gouvernement impose un impôt sur la richesse portant sur des gains non réalisés ou des actifs peu liquides (comme les participations en capital-investissement, en capital-risque, ou même des positions concentrées en actions cotées), ces pressions seront particulièrement fortes, voire pourraient provoquer des problèmes économiques encore plus graves.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News