Un « jeu de probabilités » de 2 milliards de dollars : le marché des prévisions à l’heure du « point de singularité » ?

TechFlow SélectionTechFlow Sélection

Un « jeu de probabilités » de 2 milliards de dollars : le marché des prévisions à l’heure du « point de singularité » ?

La recherche de Bitget Wallet vous permettra d'analyser en profondeur, dans cet article, la logique fondamentale et la valeur essentielle des marchés prévisionnels, et formulera une évaluation préliminaire sur les difficultés majeures auxquelles ils sont confrontés ainsi que sur leurs orientations de développement.

Rédaction : Bitget Wallet Research

Des ragots populaires sur « Zelensky porte-t-il un costume ? » aux enjeux mondiaux comme l'élection présidentielle américaine ou le prix Nobel, les marchés prédictifs connaissent régulièrement des flambées médiatiques. Pourtant, depuis le troisième trimestre 2025, une véritable tempête semble se préparer :

-

Au début de septembre, le géant du secteur Polymarket a obtenu l'autorisation réglementaire de la CFTC américaine, lui permettant de revenir sur le marché américain après trois ans d'absence ;

-

Au début d'octobre, ICE, maison mère de la Bourse de New York, envisageait d'investir jusqu'à 2 milliards de dollars dans Polymarket ;

-

Mi-octobre, le volume hebdomadaire des échanges sur les marchés prédictifs a atteint un nouveau record historique de 2 milliards de dollars.

L'arrivée simultanée des vagues massives de capitaux, de l'assouplissement réglementaire et de l'euphorie du marché s'accompagne de rumeurs concernant la possible mise en circulation du jeton de Polymarket. D'où vient cette vague ? S'agit-il simplement d'une nouvelle spéculation passagère, ou bien d'un « point singulier de valeur » annonçant l'émergence d'un tout nouveau segment financier ? Dans cet article, Bitget Wallet Research analysera en profondeur la logique fondamentale et la valeur centrale des marchés prédictifs, et formulera une première évaluation de leurs principaux obstacles ainsi que de leurs perspectives de développement.

I. De la « connaissance décentralisée » au « duopole » : l’évolution des marchés prédictifs

Les marchés prédictifs ne sont pas une invention du monde cryptographique ; leur base théorique remonte même à 1945. L’économiste Hayek a avancé dans son œuvre classique que les connaissances fragmentées et locales, appelées « connaissances dispersées », peuvent être efficacement agrégées par le marché via le mécanisme des prix. Cette idée est considérée comme le fondement théorique des marchés prédictifs.

En 1988, l’Université de l’Iowa a lancé le premier projet académique de ce type : le Iowa Electronic Market (IEM), qui permettait aux utilisateurs de négocier des contrats à terme sur des événements réels (comme les élections présidentielles). Au cours des décennies suivantes, de nombreuses études ont confirmé que la précision d’un marché prédictif bien conçu dépasse souvent celle des sondages traditionnels.

Cependant, avec l’apparition de la technologie blockchain, cet outil de niche a trouvé un terrain propice à sa mise à l’échelle. La transparence, la décentralisation et l’accès mondial offerts par la blockchain constituent une infrastructure presque idéale pour les marchés prédictifs : grâce aux contrats intelligents assurant automatiquement le règlement, les barrières d’entrée du système financier traditionnel sont levées, permettant à toute personne dans le monde d’y participer, élargissant ainsi considérablement l’étendue et la profondeur de l’« agrégation d’information ». Les marchés prédictifs commencent ainsi à évoluer d’un simple outil de pari vers un puissant secteur financier sur chaîne, de plus en plus étroitement intégré au « marché crypto ».

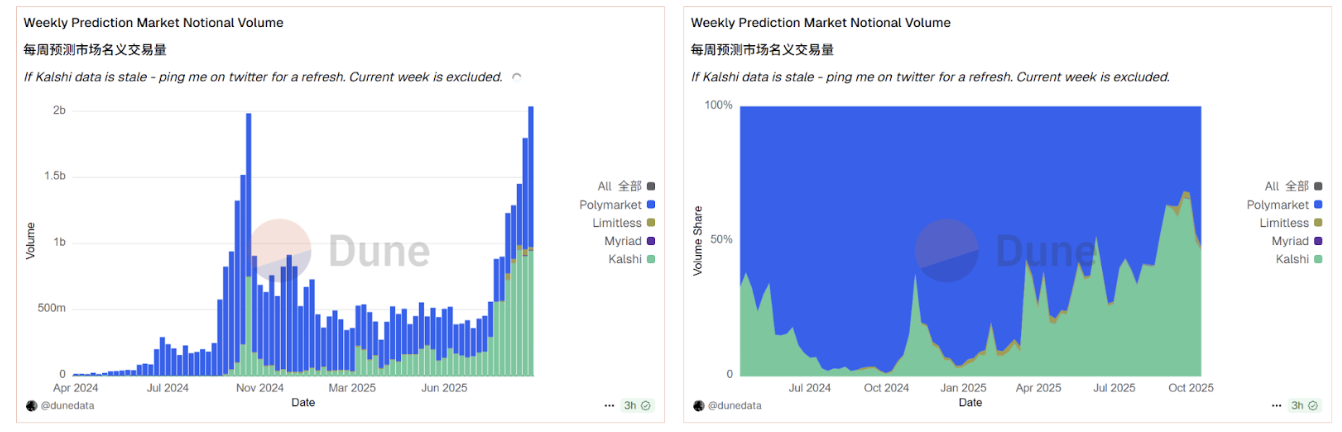

Source des données : Dune

Les données provenant de la plateforme Dune illustrent clairement cette tendance. Selon les informations sur chaîne, le marché crypto prédictif actuel présente un fort degré de concentration sous forme de « duopole » : les deux géants Polymarket et Kalshi se partagent plus de 95 % des parts de marché. Stimulé par des conditions favorables tant au niveau des capitaux qu’en matière de réglementation, ce secteur connaît désormais une activation globale. Mi-octobre, le volume total des transactions hebdomadaires a dépassé 2 milliards de dollars, franchissant pour la première fois le pic historique observé avant l’élection présidentielle américaine de 2024. Durant cette croissance explosive, Polymarket a pris temporairement une légère avance sur Kalshi grâce à une percée cruciale en matière de conformité réglementaire et à l’anticipation potentielle d’un jeton, consolidant ainsi davantage sa position de leader.

II. « Dérivés d’événements » : pourquoi Wall Street mise-t-elle là-dessus ?

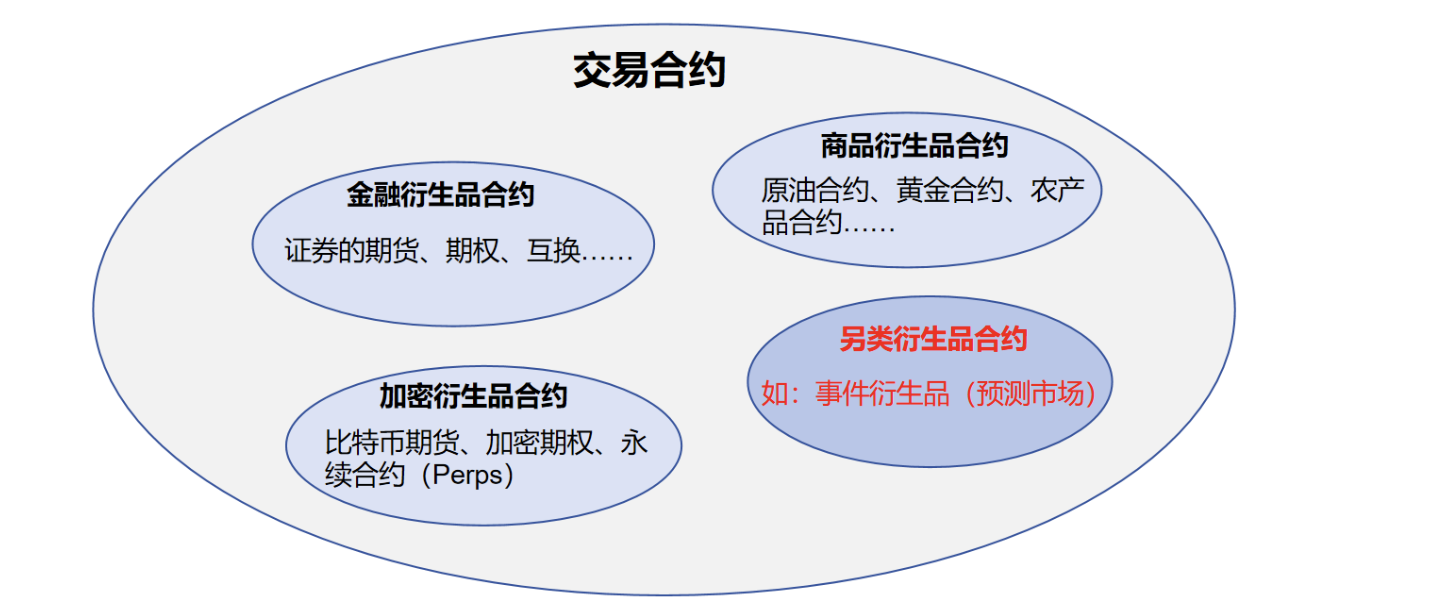

Pour comprendre pourquoi ICE investit massivement dans Polymarket, il faut dépasser l’apparence de « jeu d’argent » des marchés prédictifs afin d’en révéler le cœur : un « instrument financier ». En réalité, un marché prédictif constitue un type alternatif de contrat financier, appartenant à la catégorie des « dérivés d’événements » (Event Derivatives).

Cela diffère fondamentalement des « dérivés de prix » tels que les contrats à terme ou les options, que nous connaissons bien. Ces derniers portent sur le prix futur d’un actif (comme le pétrole brut ou les actions), tandis que les premiers portent sur le résultat futur d’un « événement » spécifique (comme une élection ou un phénomène climatique). Ainsi, le prix de ces contrats ne reflète pas la valeur d’un actif, mais plutôt le consensus collectif du marché sur la « probabilité qu’un événement se produise ».

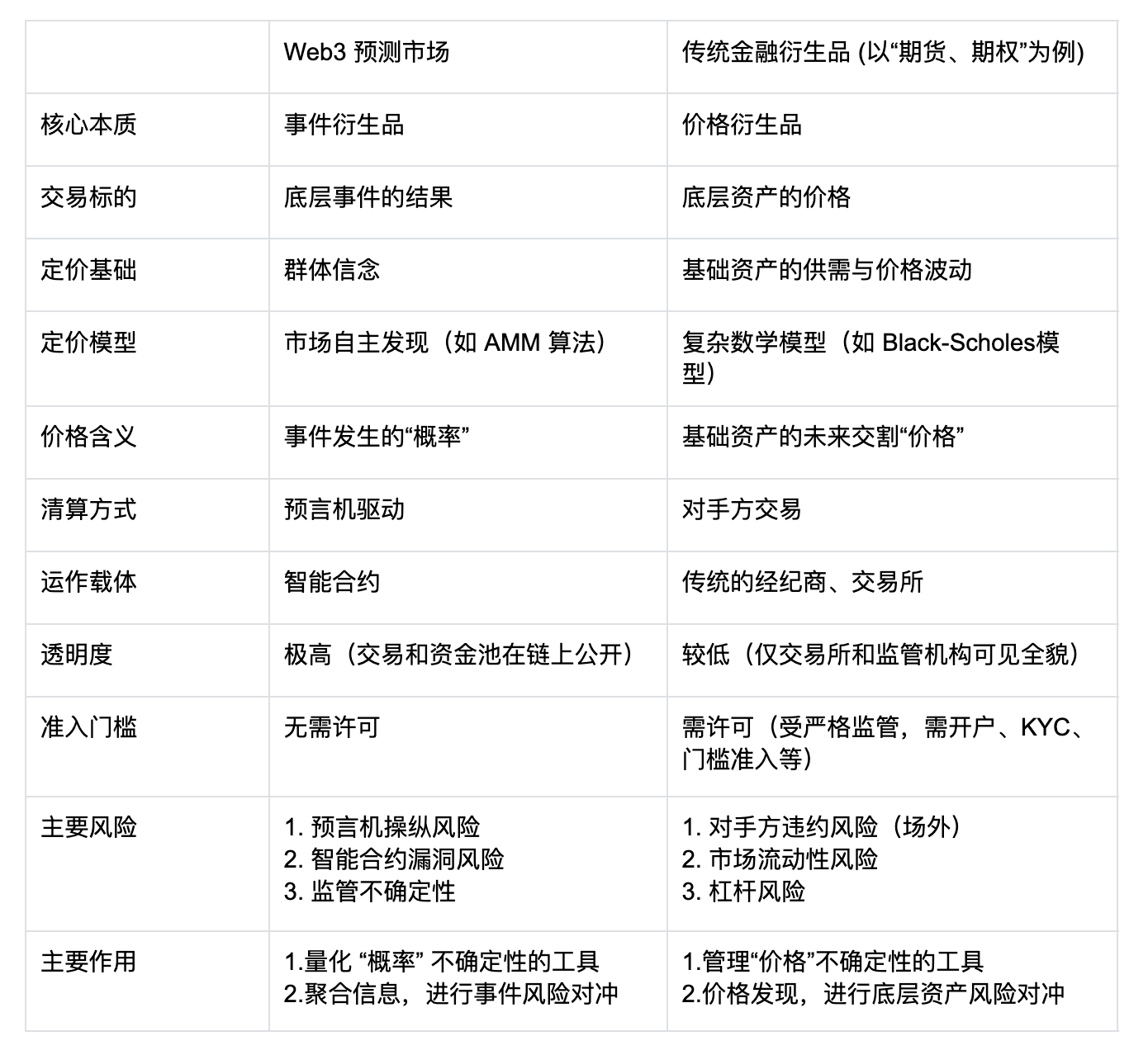

Grâce au Web3, cette différence est encore amplifiée. Les produits dérivés traditionnels reposent sur des modèles mathématiques complexes comme Black-Scholes pour la fixation des prix, et leur règlement s’effectue via des courtiers et des bourses centralisées. À l’inverse, les marchés prédictifs sur chaîne fonctionnent grâce à des contrats intelligents exécutés automatiquement, utilisent des oracles pour déclencher les paiements, et présentent des algorithmes de tarification (comme AMM) et des pools de liquidités entièrement transparents sur la blockchain. Cela réduit fortement les barrières d’entrée, mais engendre aussi de nouveaux risques (tels que la manipulation des oracles ou les failles contractuelles), contrastant nettement avec les risques de contrepartie et de levier du système financier traditionnel.

Tableau comparatif entre marchés prédictifs et produits dérivés financiers traditionnels

Ce mécanisme unique est précisément ce qui attire les institutions financières traditionnelles. Il offre trois valeurs fondamentales inaccessibles aux marchés traditionnels, expliquant pourquoi des géants comme ICE y misent sérieusement :

Avant tout, c’est un « agrégateur d’informations » avancé qui redessine la carte de l’égalité informationnelle. À une époque où les contenus générés par IA, les fausses nouvelles et les bulles de filtres prolifèrent, la « vérité » devient coûteuse et difficile à identifier. Le marché prédictif propose alors une solution radicale : la vérité n’est plus définie par les autorités ou les médias, mais « mise aux enchères » par un marché décentralisé guidé par des intérêts économiques. Cela répond à la défiance croissante (notamment chez les jeunes générations) envers les sources d’information traditionnelles, en offrant une alternative plus honnête où l’on « vote avec son argent ». Plus important encore, ce mécanisme va au-delà de la simple agrégation d’information : il permet une valorisation en temps réel de la « vérité », créant ainsi un « indicateur d’humeur en temps réel » extrêmement précieux, réalisant finalement une égalité informationnelle à toutes les dimensions.

Ensuite, il transforme directement l’« asymétrie d’information » en actif, ouvrant ainsi un tout nouveau champ d’investissement. Dans la finance traditionnelle, les actifs sont des titres tels que les actions ou les obligations, qui représentent des droits de propriété. Le marché prédictif crée un nouvel actif négociable : le « contrat d’événement ». En pratique, cela permet aux investisseurs de convertir directement leur « conviction » ou leur « avantage informationnel » sur l’avenir en un instrument financier négociable. Pour les analystes spécialisés, les fonds quantitatifs ou même les modèles d’IA, c’est une dimension de profit inédite. Ils n’ont plus besoin d’opérations complexes sur les marchés secondaires (comme acheter/vendre à découvert les actions d’entreprises liées) pour exprimer une opinion, mais peuvent directement « investir » dans l’événement lui-même. Ce potentiel colossal de transaction autour d’une nouvelle catégorie d’actifs constitue le principal intérêt pour des opérateurs de bourse comme ICE.

Enfin, il crée un marché de gestion des risques où « tout peut faire l’objet d’une couverture », élargissant ainsi considérablement les frontières de la finance. Les instruments financiers traditionnels peinent à couvrir l’incertitude inhérente aux « événements ». Par exemple, comment une compagnie maritime peut-elle se protéger contre le risque géopolitique de fermeture d’un canal ? Comment un agriculteur peut-il couvrir le risque climatique d’une pluviométrie inférieure à X mm dans les 90 prochains jours ? Le marché prédictif fournit ici une solution idéale. Il permet à ces acteurs de l’économie réelle de transformer des « risques événementiels » abstraits en contrats standardisés négociables, permettant une couverture précise. Cela revient à créer un nouveau marché d’« assurance » pour l’économie réelle, offrant un point d’entrée inédit pour que la finance serve l’économie productive, dont le potentiel dépasse largement l’imagination.

III. Les menaces cachées derrière la prospérité : les trois dilemmes non résolus des marchés prédictifs

Bien que la proposition de valeur soit claire, le chemin menant les marchés prédictifs du « statut de niche » à celui de « courant dominant » fait face à trois défis pratiques interconnectés, qui constituent ensemble un plafond pour le développement du secteur.

Le premier dilemme : la contradiction entre la « vérité » et le « juge », autrement dit le problème de l’oracle. Un marché prédictif repose sur « des transactions basées sur un résultat », mais qui détermine ce « résultat » ? Un contrat décentralisé sur chaîne dépend bizarrement d’un « juge » centralisé : l’oracle. Si la définition de l’événement est floue (par exemple, « porter un costume »), ou si l’oracle est manipulé ou commet une erreur, le socle de confiance du marché s’effondre instantanément.

Le deuxième dilemme : la contradiction entre la « largeur » et la « profondeur », autrement dit l’assèchement de liquidité sur la longue traîne. La prospérité actuelle est fortement concentrée sur des événements phares comme « l’élection présidentielle américaine ». Or, la véritable valeur des marchés prédictifs réside justement dans leur capacité à servir des marchés verticaux et de niche (comme ceux du risque agricole ou maritime mentionnés précédemment). Ces marchés manquent naturellement d’attention, entraînant une sévère pénurie de liquidités, des prix faciles à manipuler, et perdent ainsi leur fonction réelle d’agrégation d’information et de couverture de risques.

Le troisième dilemme : la contradiction entre le « market maker » et l’« initié », autrement dit le problème de « sélection adverse » des AMM. Dans le DeFi traditionnel, les fournisseurs de liquidités (LP) dans un AMM parient sur la volatilité du marché et gagnent des frais de transaction. Mais dans un marché prédictif, le LP joue directement contre des traders « informés ». Imaginez, sur un marché pariant sur « un nouveau médicament sera-t-il approuvé ? », un LP jouant contre un scientifique détenant une information privée — c’est une situation perdante par nature, une « sélection adverse ». À long terme, les AMM automatiques survivent donc très difficilement dans ces marchés, obligeant les plateformes à dépendre de market makers humains coûteux pour fonctionner, ce qui limite fortement leur capacité à s’agrandir.

À l’avenir, les solutions pour sortir de ces impasses tourneront nécessairement autour de ces trois problèmes : des solutions d’oracles plus décentralisées et résistantes à la manipulation (comme la validation multipartite ou l’aide à l’examen par IA) sont la pierre angulaire de la confiance ; inciter la liquidité à entrer dans les marchés de longue traîne via des mécanismes d’incitation et des algorithmes optimisés (comme les AMM dynamiques) est essentiel pour libérer leur valeur concrète ; enfin, des modèles plus sophistiqués de market making (taux dynamiques, pools d’assurance contre l’asymétrie d’information) seront le moteur de leur expansion à grande échelle.

IV. Conclusion : du « jeu de probabilités » à l’« infrastructure financière »

L’autorisation de la CFTC et l’entrée en scène de ICE envoient un signal clair : les marchés prédictifs passent progressivement d’un « jouet crypto » marginal à un instrument financier sérieux. Fondés sur la « valorisation collective de la vérité » et structurés autour des « dérivés d’événements », ils offrent à la finance moderne une nouvelle dimension de gestion des risques. Certes, la route allant du « jeu de probabilités » à l’« infrastructure financière » n’est pas sans obstacles. Comme indiqué plus haut, les problèmes liés à l’oracle (le « juge »), la pénurie de liquidité sur les marchés de longue traîne, et la « sélection adverse » des market makers sont des défis concrets que le secteur devra affronter calmement après l’euphorie.

Néanmoins, une nouvelle ère fusionnant information, finance et technologie est désormais ouverte. Lorsque les plus grands capitaux traditionnels misent massivement sur ce secteur, l’impact dépasse largement les 2 milliards de dollars de volume hebdomadaire. C’est peut-être un véritable « moment de singularité » – annonçant que la communauté financière mainstream commence à accepter une toute nouvelle catégorie d’actifs : le droit de fixer un prix à la « conviction » et au « futur ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News