Le monde des cryptomonnaies rencontre la finance offshore : le régime fiscal et réglementaire des actifs cryptographiques à Jersey

TechFlow SélectionTechFlow Sélection

Le monde des cryptomonnaies rencontre la finance offshore : le régime fiscal et réglementaire des actifs cryptographiques à Jersey

La réponse institutionnelle de Jersey aux actifs cryptographiques n'est pas radicalement innovante, mais reflète une approche prudente, progressive et orientée vers la compatibilité.

Rédaction : FinTax

1. Introduction

Dotée d'un système fiscal indépendant du Royaume-Uni, Jersey est depuis longtemps reconnue pour sa « faible imposition, sa clarté réglementaire et sa structure simple », ce qui en fait l’un des centres financiers offshore les plus attractifs au monde. Sur la base d’une gouvernance locale, son système fiscal allie stabilité et conformité aux normes internationales, offrant un environnement fiscal souple et stable aux services financiers traditionnels, aux sociétés de gestion de patrimoine ainsi qu’à l’économie émergente des cryptomonnaies.

Contrairement à d'autres pays, la réponse institutionnelle de Jersey face aux actifs cryptographiques n’est ni radicale ni innovante, mais suit une approche prudente, progressive et orientée vers la compatibilité. Sur le plan fiscal, elle maintient sa tradition d’exonération des plus-values et d’imposition réduite des entreprises, tout en conservant une certaine souplesse dans l’évaluation de la nature « commerciale » ou « intentionnelle » des activités. Du point de vue réglementaire, elle intègre les actifs virtuels dans les cadres existants — lutte contre le blanchiment, divulgation des transactions, système de licences — sans créer un code spécifique dédié aux cryptomonnaies.

2. Le régime fiscal des cryptomonnaies à Jersey

2.1 Système fiscal de Jersey

Jersey, territoire relevant directement de la Couronne britannique, jouit d'une large autonomie avec un système fiscal et une réglementation financière indépendants. Son régime fiscal, connu pour sa simplicité, sa stabilité et ses faibles taux d'imposition, vise à offrir un cadre attractif aux investisseurs internationaux et aux particuliers fortunés. Les principales taxes et leurs taux sont les suivants :

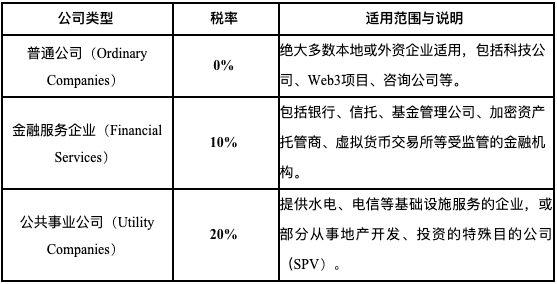

① Impôt sur les sociétés : Jersey applique un barème tarifaire « 0-10-20 », soit un taux standard de 0 % pour les entreprises ordinaires, 10 % pour les sociétés de services financiers et 20 % pour les entreprises relevant des services publics.

② Impôt sur le revenu des personnes physiques : taux unique de 20 %, sans progressivité. Un seuil d'exonération de base est fixé (autour de 17 000 livres sterling, ajusté annuellement). Aucun impôt sur les plus-values, succession ou donation n'est prélevé.

③ Taxe sur les biens et services (GST) : instaurée en 2008, cette taxe s'applique uniformément au taux de 5 %. Similaire à la TVA mais d’un champ d’application plus restreint, elle concerne principalement les transactions locales de biens et services. Les services financiers et les prestations à l’exportation en sont généralement exonérés.

Ce dispositif fiscal ne dessert pas seulement les activités financières traditionnelles, mais offre également un espace politique favorable aux activités liées aux actifs cryptographiques, devenant ainsi un facteur clé d’attractivité pour les entreprises Web3 souhaitant s’y implanter.

2.2 Politique fiscale relative aux cryptomonnaies à Jersey

2.2.1 Qualification des actifs cryptographiques

D’un point de vue réglementaire global, Jersey considère les actifs cryptographiques comme des « biens », et non comme une monnaie légale, ni automatiquement comme des titres ou produits financiers. Cela signifie qu’ils ne bénéficient ni de cours légal, ni d’une inclusion automatique dans le champ de régulation des instruments financiers. Leur qualification juridique et fiscale dépend de leur usage concret :

L’autorité de régulation de Jersey, la JFSC (Jersey Financial Services Commission), définit les actifs cryptographiques comme des « représentations numériques de valeur pouvant être transférées ou échangées, utilisées pour des paiements ou des investissements », sans toutefois les reconnaître comme monnaie légale. Lorsqu’un actif cryptographique est détenu à des fins d’investissement ou de valorisation, il est traité comme un bien personnel, soumis aux mêmes règles fiscales que les biens matériels.

Selon la note d’orientation ICO de la JFSC publiée en 2018, un jeton sera qualifié de titre s’il présente des caractéristiques telles que participation aux bénéfices ou aux actifs de l’émetteur, droit de rachat, pouvoir de gestion ou attente de rendement. S’il relève d’un dispositif collectif d’investissement, il sera assimilé à un « schéma d’investissement collectif (collective investment scheme) », nécessitant une évaluation au cas par cas selon sa structure. Si des actifs cryptographiques sont obtenus via le minage ou des services sur chaîne, les revenus associés peuvent être considérés comme des « recettes commerciales » ou une « contrepartie de prestation de service », imposables dans le cadre de l’impôt sur le revenu ou de l’impôt sur les sociétés.

Les autorités de Jersey insistent sur une approche réglementaire et fiscale fondée sur le risque et la catégorisation par usage. Tous les actifs virtuels ne sont pas systématiquement soumis à réglementation. Selon leur mode d’utilisation — transaction, détention, circulation ou prestation de services — ils sont classifiés différemment pour déterminer si les lois financières ou les obligations anti-blanchiment s’appliquent.

2.2.2 Régime fiscal applicable aux actifs cryptographiques

Bien que Jersey n’ait pas encore adopté de loi spécifique sur la fiscalité des actifs cryptographiques, son administration fiscale, Revenue Jersey, a intégré ces actifs dans le cadre fiscal existant grâce à des documents explicatifs et des jurisprudences pratiques. Globalement, le traitement fiscal repose sur trois principes : usage, qualification intrinsèque et adaptation au risque. Selon la nature du contribuable et le contexte d’activité, des règles fiscales différenciées s’appliquent. Voici les principaux cas de figure :

(1) Détention et transactions par des particuliers

Pour les personnes physiques, la détention d’actifs cryptographiques à des fins d’investissement à long terme ou des cessions occasionnelles génère habituellement des plus-values, non imposables à Jersey. Toutefois, si les opérations sont fréquentes et revêtent un caractère commercial — par exemple avec utilisation de levier ou fourniture continue de liquidité — les gains seront considérés comme des revenus professionnels imposables au taux de 20 %. L’évaluation de la notion de « transaction » s’appuie sur les critères du HMRC britannique, dits « Badges of Trade » (BIM20205). Par ailleurs, les revenus non capitalistiques tels que les récompenses de staking, les airdrops ou les primes de nœud sont généralement considérés comme imposables et doivent être déclarés.

(2) Détention et exploitation par des entreprises

Les entreprises exerçant des activités liées aux actifs cryptographiques — plateformes d’échange, custodie de portefeuilles numériques, minage, émission de jetons, développement de protocoles DeFi — doivent inclure leurs revenus dans leur résultat imposable. En fonction du barème « 0-10-20 » de Jersey : les entreprises technologiques ou de plateforme peuvent relever du taux de 0 % ; celles exerçant des activités financières (custodie, courtage, lancement de produits d’investissement) du taux de 10 % ; celles qualifiées d’entreprises publiques ou immobilières du taux de 20 %.

(3) Activité de minage

Jersey n’a pas adopté de loi spécifique interdisant ou exonérant fiscalement le minage. Dans son document Cryptocurrency Tax Treatment, l’administration précise que si l’activité est « occasionnelle ou non commerciale », elle n’est pas imposable. En revanche, si elle est continue, organisée et lucrative, la production d’actifs cryptographiques constitue un revenu imposable, évalué au prix du marché au moment de l’acquisition.

(4) Paiements en cryptomonnaies et question de la GST

Bien que Jersey applique une GST de 5 % sur les biens et services, les autorités ont clarifié que l’« échange » d’actifs cryptographiques en tant que moyen de paiement ne constitue pas en soi une opération taxable. Autrement dit, lorsque l’on achète un bien avec du bitcoin ou de l’ether, ou que l’on convertit une cryptomonnaie en devise fiduciaire ou en autre crypto-actif, cette action n’engendre aucune obligation de GST. Toutefois, si un commerçant accepte un paiement en cryptomonnaie pour un bien ou service taxable, le bien/service en question reste soumis à la GST. Dans ce cas, la cryptomonnaie est simplement considérée comme un moyen de paiement, sans différence substantielle avec l’argent liquide ou la carte bancaire.

3. Construction et perfectionnement du cadre réglementaire des cryptomonnaies à Jersey

Le cadre réglementaire des actifs cryptographiques à Jersey est piloté par la Jersey Financial Services Commission (JFSC). Cette dernière supervise, régule et développe les services financiers sur l’île, y compris ceux relatifs aux actifs virtuels. Ses principales responsabilités sont :

① Élaborer des politiques et des lignes directrices : la JFSC publie des notes explicatives et autres documents définissant l’encadrement des actifs virtuels à Jersey, notamment des directives pour les exchanges de monnaies virtuelles et leurs licences.

② Enregistrement et octroi de licences : toute entreprise opérant dans le domaine des actifs virtuels à Jersey doit s’enregistrer auprès de la JFSC et obtenir les licences ou agréments requis.

③ Surveillance et application : la JFSC contrôle les entités réglementées afin d’assurer leur conformité aux lois anti-blanchiment / anti-financement du terrorisme et à d’autres exigences réglementaires. Elle peut aussi engager des actions répressives contre les entités non conformes.

④ Définir des normes de conformité et de supervision : la JFSC fixe des standards pour le secteur des actifs virtuels. Par exemple, les entreprises doivent disposer de personnel qualifié, notamment un responsable désigné de la lutte contre le blanchiment (MLRO), un adjoint (Deputy MLRO), ainsi que des postes clés chargés de la conformité et de la surveillance interne. La JFSC surveille également le respect de la « règle du voyage » (Travel Rule) et des normes internationales de déclaration fiscale des actifs cryptographiques.

⑤ Coopération internationale : la JFSC collabore avec d'autres autorités de régulation et organisations internationales, échange des informations et œuvre à l’harmonisation mondiale de la réglementation des actifs virtuels.

Jersey n’a pas adopté de code spécifique aux actifs cryptographiques, mais intègre progressivement ces actifs et leurs prestataires dans son cadre financier existant, grâce à l’élargissement des définitions, l’extension des champs d’application et la mise en place d’un système d’enregistrement. Voici les textes juridiques et réglementaires clés actuellement applicables :

① Loi de 1998 sur les services financiers (Financial Services (Jersey) Law 1998)

Cette loi constitue le pilier fondamental de la réglementation financière à Jersey. Elle stipule que toute entreprise fournissant certains services financiers spécifiques sur l’île doit s’enregistrer ou demander une licence auprès de la JFSC. En 2016, la JFSC a précisé que les exchanges de monnaies virtuelles entrent dans ce champ et doivent donc s’enregistrer comme « entreprises de services monétaires (Money Service Business) ».

② Loi de 1999 sur les produits du crime (Proceeds of Crime (Jersey) Law 1999)

Cette loi est la pierre angulaire de la lutte contre le blanchiment et le financement du terrorisme à Jersey. Elle s’applique à tous les secteurs à haut risque, y compris les entreprises de cryptomonnaies. Elle impose aux entreprises actives dans les actifs virtuels de respecter des obligations de diligence client (CDD), de conservation des données de transaction, et de déclaration des opérations suspectes à l’Unité d’intelligence financière de Jersey (JFCU).

③ Règlement sur les exchanges de monnaies virtuelles (Virtual Currency Exchange Regulations)

Adopté par la JFSC en 2016, ce règlement impose aux exchanges de monnaies virtuelles le respect strict des mesures AML/CFT, ainsi que la mise en place de structures de contrôle interne et de gouvernance solides. Il intègre effectivement les plateformes de cryptomonnaies dans le système de surveillance réglementaire.

⑤ Note d’orientation sur les offres initiales de jetons (Initial Coin Offerings Guidance Note)

Publiée par la JFSC en 2017, cette note clarifie le champ d’application réglementaire des ICO à Jersey. Elle souligne que chaque ICO fera l’objet d’une évaluation au cas par cas, selon la nature des jetons émis. Si ces derniers présentent des caractéristiques de titres ou constituent un outil d’investissement collectif, une licence sera requise et la supervision s’appliquera.

⑥ Règlement sur les informations accompagnant les transferts de fonds (Information Accompanying Transfers of Funds (Jersey) Regulations 2017, révisé en 2023)

Ce règlement transpose la « Travel Rule » du GAFI, obligeant tous les VASP à collecter et échanger les informations d’identification de l’expéditeur et du destinataire lors des transferts d’actifs virtuels. Il s’agit d’une mesure clé pour renforcer la transparence des transactions transfrontalières en cryptomonnaies.

⑦ Règlement sur le Cadre de déclaration des actifs cryptographiques (CARF) de l’OCDE (Crypto-Asset Reporting Framework Regulations, 2024–2025)

Jersey a adhéré au protocole CARF en 2024 et mettra en œuvre sa réglementation locale en 2025, imposant à tous les prestataires de services cryptographiques la collecte et la déclaration des informations fiscales clients, ainsi que l’échange automatique de données avec d’autres juridictions.

À Jersey, le cadre fiscal et réglementaire relatif aux actifs virtuels repose sur la Loi sur les services financiers et la Loi sur les produits du crime, enrichi progressivement par des dispositions affinées selon les usages et des clauses de coopération internationale. La première établit l’obligation de licence pour les nouvelles activités comme les exchanges de cryptomonnaies, désormais classées comme « entreprises de services monétaires ». La seconde constitue le socle obligatoire en matière de lutte contre le blanchiment et le financement du terrorisme, couvrant les obligations de due diligence, de conservation des transactions et de déclaration des activités suspectes. La note d’orientation sur les ICO permet une classification fonctionnelle des émissions de jetons, précisant si elles relèvent ou non des cadres réglementaires existants (titres ou investissement collectif). Enfin, le Règlement sur les informations accompagnant les transferts et les dispositions CARF renforcent davantage la transparence des flux transfrontaliers et des données fiscales, garantissant que Jersey, tout en préservant ses avantages fiscaux, reste alignée sur les exigences internationales.

4. Conclusion et perspectives

Grâce à un système fiscal simple et souple, ainsi qu’à une stratégie réglementaire progressive, Jersey construit progressivement un environnement institutionnel pour les actifs cryptographiques à la fois attractif et conforme. Sur le plan fiscal, elle conserve ses atouts traditionnels — absence d’impôt sur les plus-values, faible imposition des entreprises — offrant ainsi des conditions favorables à l’implantation de l’industrie des cryptomonnaies. Néanmoins, on observe que Jersey n’encourage pas les montages spéculatifs ou d’optimisation fiscale, mais utilise la notion de « caractère commercial » pour définir des limites claires et laisser une marge d’appréciation réglementaire. C’est justement cette frontière floue qui constitue sa source de flexibilité.

À l’avenir, Jersey sera inévitablement affectée par le resserrement des règles internationales, notamment le cadre CARF de l’OCDE et les exigences du GAFI en matière de transparence pour les VASP, qui réduiront progressivement son espace de manœuvre politique. Le véritable défi pour Jersey ne consistera peut-être pas à « attirer davantage d’entreprises de cryptomonnaies », mais à savoir concilier autonomie institutionnelle, crédibilité réglementaire et maintien d’une flexibilité suffisante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News