Pourquoi votre position est-elle soudainement liquidée dans des conditions de marché extrêmes ?

TechFlow SélectionTechFlow Sélection

Pourquoi votre position est-elle soudainement liquidée dans des conditions de marché extrêmes ?

Parties au comptant sans BTC, le mécanisme de délevierage automatique intervient en cas de déséquilibre entre achats et ventes.

Auteur : Doug Colkitt

Traduction : TechFlow

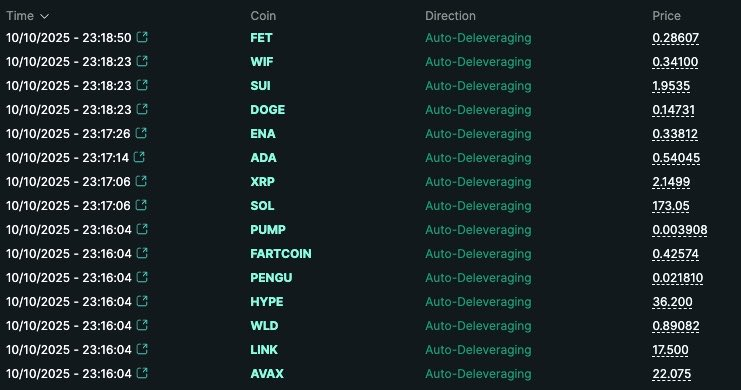

Étant donné que beaucoup de personnes se sont réveillées en découvrant que leurs positions sur contrats perpétuels (perps) avaient été liquidées, et se demandent ce que signifie « déréférencement automatique » (Auto-Deleveraging, ADL), voici un guide simple et concis pour bien comprendre.

Qu'est-ce que l'ADL ? Comment fonctionne-t-il ? Pourquoi existe-t-il ?

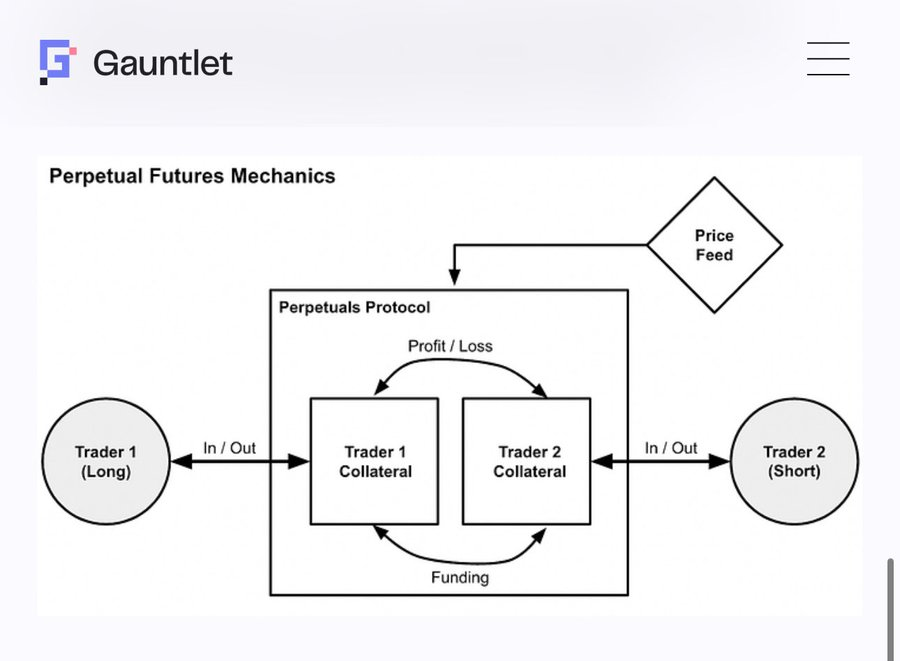

Tout d'abord, nous devons comprendre à un niveau plus élevé ce qu'est un marché de contrats perpétuels et à quoi il sert. Prenons comme exemple le marché du contrat perpétuel BTC : ce qui est intéressant, c'est qu'il n'y a en réalité aucun vrai BTC dans ce système. Il n'y a qu'un grand tas de liquidités inactives.

Ce que fait un marché de contrats perpétuels (ou tout marché de produits dérivés en général) est de redistribuer ce tas d'argent entre les participants. Il fonctionne selon un ensemble de règles conçues pour créer un instrument synthétique simulant le comportement du BTC dans un système où il n'y a pas réellement de BTC.

La règle la plus importante est la suivante : il y a des positions longues (longs) et courtes (shorts) dans le marché, et ces positions doivent être parfaitement équilibrées ; sinon, le système ne peut pas fonctionner. En outre, les longs comme les shorts doivent verser des liquidités (sous forme de marge) dans ce pool commun.

Ce pool d'argent est constamment redistribué entre les participants en fonction de la hausse ou de la baisse du prix du BTC.

Au cours de ce processus, lorsque le prix du BTC subit des fluctuations trop importantes, certains participants perdent la totalité de leurs fonds. À ce moment-là, ils sont forcés de sortir du système (« liquidation »).

Gardez à l'esprit que les longs ne peuvent gagner que si les shorts ont de l'argent à perdre (et vice versa). Par conséquent, lorsqu’un côté manque de fonds, vous ne pouvez plus continuer à participer au marché.

Et chaque short doit être entièrement apparié à un long solvable. Si un long dans le système n’a plus de fonds à perdre, cela signifie par définition que le short correspondant n’a plus personne pouvant lui rapporter des gains (et inversement).

Ainsi, si un long est liquidé, l'une des deux choses suivantes doit nécessairement se produire dans le système :

A) Un nouveau long entre dans le système, apportant de nouvelles liquidités pour reconstituer le pool ;

B) La position short correspondante est fermée, rétablissant ainsi l'équilibre du système.

Dans un cas idéal, tout cela peut être réalisé grâce aux mécanismes normaux du marché. Tant qu’il est possible de trouver un acheteur volontaire au prix du marché, il n’est pas nécessaire de forcer qui que ce soit à agir. Dans une opération de liquidation classique, ce processus s’effectue généralement via le carnet d’ordres habituel du marché de contrats perpétuels.

Dans un marché de contrats perpétuels sain et suffisamment liquide, cette méthode fonctionne parfaitement. La position long liquidée est vendue dans le carnet d’ordres, et la meilleure offre d’achat disponible remplit cette position, devenant ainsi le nouveau long du système, en apportant de nouvelles liquidités au pool. Tout le monde est satisfait.

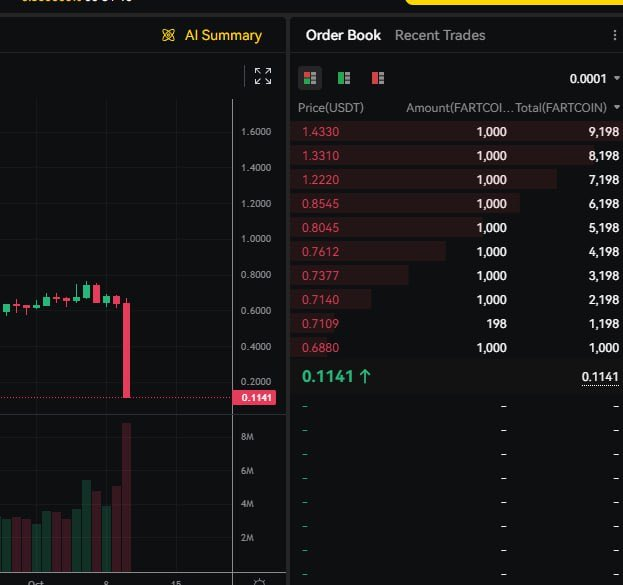

Mais parfois, la liquidité présente dans le carnet d’ordres est insuffisante, ou du moins pas assez élevée pour permettre la transaction sans que la position initiale ne perde plus que ses fonds restants.

Cela pose alors un problème, car cela signifie qu’il n’y a pas assez de liquidités dans le pool pour répondre aux exigences des autres participants.

En général, la prochaine étape du « mécanisme de secours » consiste à faire intervenir un « coffre-fort » ou une « réserve d’assurance ». Ce coffre est un pool spécial financé par l’exchange, qui intervient lors d’événements extrêmes de liquidité pour absorber l’autre côté de la liquidation.

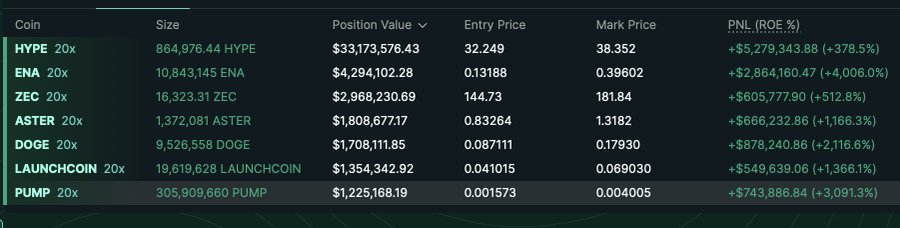

À long terme, ce coffre est souvent très rentable, car il peut acheter à fort rabais et revendre à haut prix lors de fortes volatilités. Par exemple, le coffre d’Hyperliquid a gagné environ 40 millions de dollars en une heure cette nuit.

Mais ce coffre n’est pas magique : c’est simplement un autre participant au sein du système. Comme tout le monde, il doit injecter des fonds dans le pool, respecter les mêmes règles, et sa capacité à assumer des risques et à fournir du capital est limitée.

Le système doit donc disposer d’une dernière étape de « secours final ».

C’est ce que l’on appelle le « déréférencement automatique » (Auto-Deleveraging, ADL). C’est une mesure ultime, une situation (espérée) rare, car elle implique de forcer quelqu’un à sortir de sa position sans paiement. Cela arrive si peu fréquemment que même les traders expérimentés de contrats perpétuels n’y prêtent généralement presque aucune attention.

Vous pouvez comparer cela à un vol surréservé. D’abord, la compagnie aérienne utilise les mécanismes du marché pour résoudre le problème, par exemple en augmentant progressivement l’indemnisation offerte pour inciter des passagers à prendre un autre vol. Mais si personne n’accepte finalement, certaines personnes doivent être exclues de force.

Si les fonds des longs sont épuisés et que personne n’est prêt à entrer pour les remplacer, le système n’a d’autre choix que de faire sortir au moins une partie des shorts en fermant leurs positions. Les procédures utilisées par les différentes bourses pour choisir quelles positions liquider et à quel prix varient fortement.

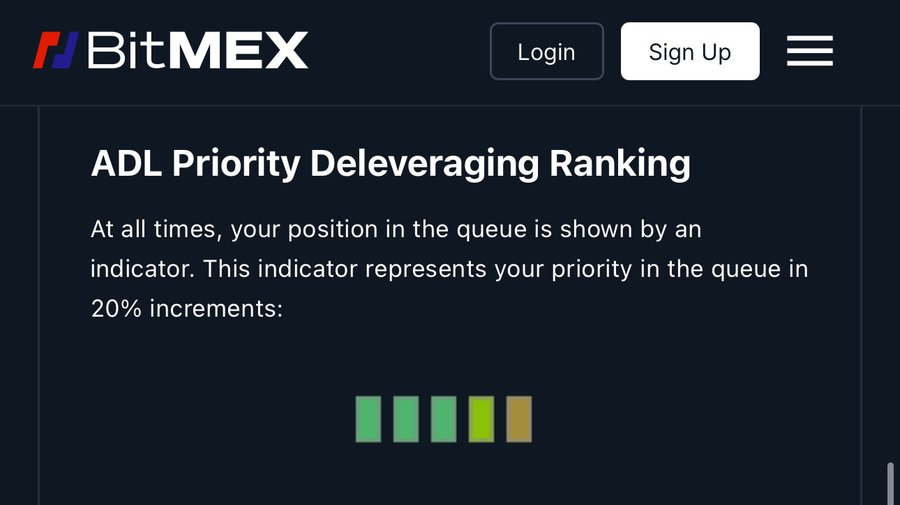

En général, le système ADL utilise un classement pour sélectionner les positions gagnantes à liquider, selon des critères tels que : 1) le profit le plus élevé ; 2) le levier utilisé ; 3) la taille de la position. Autrement dit, les « baleines » les plus grosses et les plus rentables sont les premières à être renvoyées chez elles.

Il est naturel de ressentir de l’insatisfaction face à l’ADL, car cela semble injuste. Vous êtes au sommet de vos gains, et on vous force à sortir. Mais dans une certaine mesure, son existence est nécessaire. Même la meilleure bourse ne peut garantir qu’il y aura toujours un nombre illimité de pertes de l’autre côté pour alimenter le pool.

Imaginez une série de victoires au poker. Vous entrez dans un casino, battez tout le monde à la table, puis passez à la suivante, et gagnez encore. Puis une autre table. Finalement, tous les autres joueurs ont perdu leurs jetons. C’est précisément l’essence de l’ADL.

La beauté des marchés de contrats perpétuels réside dans le fait qu’ils sont toujours des jeux à somme nulle, de sorte que le système global ne devient jamais insolvable.

Il n’y a même pas de vrai BTC dont la valeur pourrait chuter. Il n’y a qu’un tas de liquidités ennuyeuses. Comme les lois de la thermodynamique, dans l’ensemble du système, la valeur n’est ni créée ni détruite.

L’ADL est un peu comme la fin du film « The Truman Show ». Le marché des contrats perpétuels construit une simulation très soignée, semblable à un monde réel lié au marché au comptant.

Mais au bout du compte, tout est virtuel. La plupart du temps, nous n’avons pas besoin d’y penser… mais parfois, nous touchons la limite de cette simulation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News