Guide mondial des transactions 2025 : 11 opérations clés au croisement de la politique et des marchés

TechFlow SélectionTechFlow Sélection

Guide mondial des transactions 2025 : 11 opérations clés au croisement de la politique et des marchés

Se concentrer sur les quelques catégories les plus remarquables de paris en 2025.

Rédaction : Bloomberg

Traduction : Saoirse, Foresight News

Une autre année marquée par des « paris à haute certitude » et des retournements fulgurants.

Des salles de marché obligataires à Tokyo, aux comités de crédit new-yorkais, jusqu'aux cambistes d'Istanbul, les marchés ont alterné entre gains inattendus et fortes volatilités. Le prix de l'or a atteint des sommets historiques, les titres de géants stables du prêt hypothécaire ont oscillé comme des « actions Meme », et une opération d'arbitrage classique s'est effondrée en un instant.

Les investisseurs ont massivement parié sur les changements politiques, les bilans gonflés et les récits fragiles des marchés, propulsant la bourse à la hausse et concentrant les stratégies sur les rendements, tandis que les approches en cryptomonnaies reposaient largement sur l'effet de levier et les anticipations, sans autre soutien solide. Après le retour de Donald Trump à la Maison Blanche, les marchés financiers mondiaux ont d'abord chuté, puis rebondi ; les valeurs européennes de défense se sont enflammées ; les spéculateurs ont déclenché vagues après vagues d'euphorie. Certains portefeuilles ont généré des rendements spectaculaires, mais d'autres ont subi de lourdes pertes lorsque la tendance s'est inversée, le financement a disparu ou l'effet de levier s'est retourné contre eux.

Avec la fin de l'année qui approche, TechFlow met en lumière les paris les plus marquants de 2025 — ceux ayant réussi, échoué, ou défini cette époque. Ces positions poussent les investisseurs, alors qu'ils se préparent pour 2026, à redouter une série de « vieux problèmes » : entreprises instables, valorisations excessives, et stratégies de suivi de tendance qui ont fonctionné un temps… puis ont échoué.

Cryptomonnaies : La brève euphorie des actifs liés à Trump

Dans le domaine des cryptomonnaies, « acheter massivement tous les actifs associés à la marque Trump » semblait être un pari de momentum très attrayant. Pendant la campagne présidentielle puis après son investiture, Trump a pris des mesures radicales dans le secteur des actifs numériques (selon Bloomberg Terminal), poussant à une réforme globale et plaçant des alliés du secteur dans plusieurs institutions clés. Sa famille s'est également engagée, promouvant divers jetons et sociétés de cryptomonnaies, ce que les traders ont perçu comme du « carburant politique ».

Ce « réseau d’actifs cryptos Trump » s’est rapidement constitué : quelques heures avant l’investiture, Trump a lancé une pièce Meme qu’il a promue sur les réseaux sociaux ; Melania Trump, première dame, a ensuite lancé son propre jeton exclusif ; plus tard dans l’année, World Liberty Financial, lié à la famille Trump, a mis en vente son jeton WLFI, accessible aux investisseurs particuliers. Une série de transactions « dérivées de Trump » est apparue — Eric Trump a cofondé American Bitcoin, une société minière cotée qui a fait son entrée en Bourse en septembre via une fusion-acquisition.

À Hong Kong, un dessin animé représentant Donald Trump tenant un jeton de cryptomonnaie, avec la Maison Blanche en arrière-plan, en hommage à son investiture. Photographe : Paul Yung / Bloomberg

Chaque lancement a provoqué une hausse, mais chaque hausse a été éphémère. Au 23 décembre, la pièce Meme Trump affichait une performance désastreuse, en baisse de plus de 80 % par rapport à son sommet de janvier ; selon la plateforme de données cryptos CoinGecko, la pièce Meme Melania a chuté de près de 99 % ; le cours d’American Bitcoin a baissé d’environ 80 % par rapport à son pic de septembre.

La politique a donné un coup de pouce à ces opérations, mais la logique spéculative les a ramenées à leur point de départ. Même avec des partisans à la Maison Blanche, ces actifs n’échappent pas au cycle fondamental des cryptomonnaies : hausse des prix → afflux de levier → pénurie de liquidité. Le bitcoin, baromètre du secteur, après avoir reculé depuis son sommet d’octobre, devrait probablement clôturer l’année en territoire négatif. Pour les actifs liés à Trump, la politique apporte de la chaleur à court terme, mais pas de protection durable.

—— Olga Kharif (journaliste)

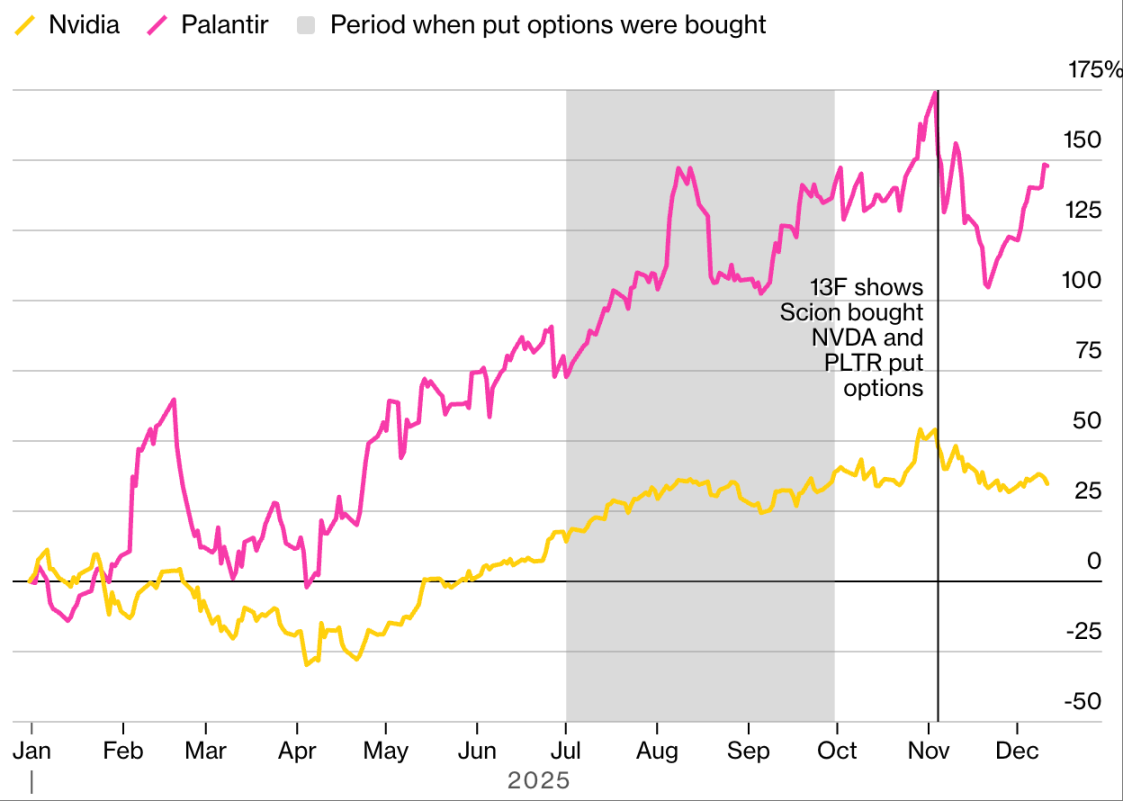

Le pari sur l’intelligence artificielle : le prochain « Big Short » ?

L’opération a été révélée dans un document de divulgation standard, mais son impact était tout sauf banal. Le 3 novembre, Scion Asset Management a annoncé détenir des options de vente protectrices sur Nvidia et Palantir Technologies — deux entreprises phares de l’« IA » ayant entraîné la hausse des marchés ces trois dernières années. Bien que Scion ne soit pas un fonds spéculatif majeur, son gestionnaire Michael Burry a attiré l’attention : célèbre pour avoir prédit la crise des subprimes de 2008 dans le livre *The Big Short* et son adaptation cinématographique, il est devenu un « prophète » reconnu des marchés.

Les prix d’exercice des options étaient stupéfiants : celui de Nvidia était inférieur de 47 % au cours de clôture au moment de la divulgation, et celui de Palantir de 76 %. Mais l’énigme demeure : en raison de « contraintes limitées de divulgation », on ignore si ces options de vente (contrats donnant aux investisseurs le droit de vendre des actions à un prix fixé avant une date précise) font partie d’une stratégie plus complexe ; en outre, les documents reflètent uniquement la position de Scion au 30 septembre, et ne permettent pas d’exclure que Burry ait réduit ou liquidé ses positions depuis.

Pourtant, les doutes sur la survalorisation et les dépenses élevées des géants de l’IA s’étaient accumulés comme « un tas de bois sec ». La divulgation de Burry a été l’étincelle.

Le pari baissier de Burry sur Nvidia et Palantir

L’investisseur célèbre grâce à *The Big Short* a révélé ses positions en options de vente dans un formulaire 13F :

Source : Bloomberg, données normalisées selon le pourcentage de hausse au 31 décembre 2024

Après l’annonce, l’action Nvidia, la plus valorisée au monde, a plongé, Palantir a suivi, et l’indice Nasdaq a légèrement reculé, bien que ces actifs aient ensuite récupéré leurs pertes.

On ignore précisément combien Burry a gagné, mais il a laissé un indice sur la plateforme X : il a acheté des options de vente Palantir à 1,84 dollar, dont la valeur a augmenté jusqu’à 101 % en moins de trois semaines. Ce document a exposé les doutes latents dans un marché dominé par quelques actions d’IA, un fort afflux de capitaux passifs et une faible volatilité. Qu’importe que ce pari soit finalement vu comme une vision prophétique ou prématurée, il confirme une règle : dès que la conviction vacille, même le récit de marché le plus puissant peut s’inverser brutalement.

—— Michael P. Regan (journaliste)

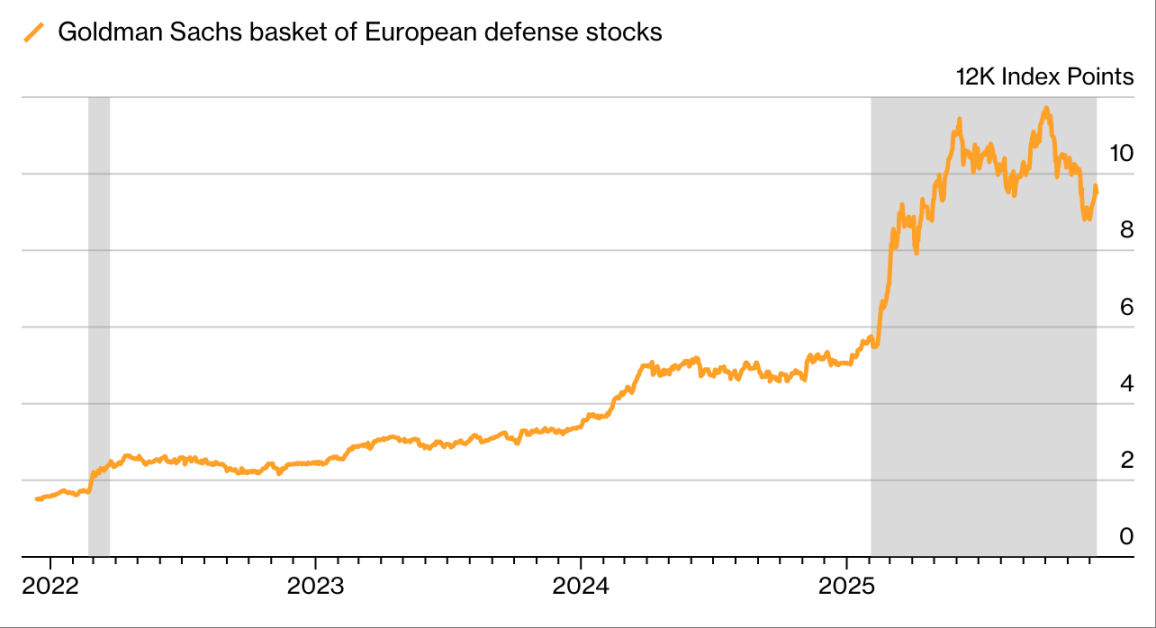

Actions de défense : l’explosion dans le nouvel ordre mondial

Le changement de paysage géopolitique a propulsé les « actions de défense européennes », un secteur auparavant considéré comme un « actif toxique » par les sociétés de gestion, vers des sommets. Le plan de Trump visant à réduire le soutien financier à l’armée ukrainienne a poussé les gouvernements européens à entamer un « festival des dépenses militaires », faisant bondir les cours des entreprises régionales de défense : au 23 décembre, Rheinmetall AG en Allemagne affichait une hausse d’environ 150 % sur l’année, et Leonardo SpA en Italie plus de 90 %.

Jusqu’alors, de nombreux gestionnaires fuyaient le secteur, jugé trop controversé selon les principes ESG (Environnementaux, Sociaux et de Gouvernance) ; désormais, ils changent d’avis, certains redéfinissant même leur périmètre d’investissement.

Hausse marquée des actions de défense européennes en 2025

Les actions militaires de la région ont surpassé leur performance initiale lors du début du conflit russo-ukrainien :

Source : Bloomberg, Goldman Sachs Group

« Ce n’est qu’au début de l’année que nous avons réintégré les actifs de défense dans nos fonds ESG », a déclaré Pierre-Alexis Dumas, directeur des investissements chez Sycomore Asset Management. « Le paradigme du marché a changé, et quand cela arrive, nous devons assumer nos responsabilités tout en défendant nos valeurs — c’est pourquoi nous nous concentrons désormais sur les actifs liés aux armes défensives. »

Des fabricants de lunettes de protection aux producteurs de produits chimiques, en passant par une imprimerie, toutes les actions liées à la défense ont été frénétiquement achetées. Au 23 décembre, l’indice Bloomberg Europe Defense avait grimpé de plus de 70 % sur l’année. L’engouement a gagné le marché du crédit : même les entreprises « indirectement liées » à la défense ont attiré de nombreux prêteurs potentiels ; les banques ont même lancé des « obligations de défense européennes » — calquées sur les obligations vertes, mais spécifiquement destinées aux fabricants d’armes. Ce changement marque une requalification de la « défense » d’un « passif réputationnel » à un « bien public », confirmant que face à un tournant géopolitique, le capital circule plus vite que les idéologies.

—— Isolde MacDonogh (journaliste)

Le pari sur la dépréciation : réalité ou fiction ?

Le fardeau énorme de la dette des principales économies telles que les États-Unis, la France et le Japon, ainsi que l’absence de volonté politique pour y remédier, ont incité certains investisseurs en 2025 à privilégier l’or, les cryptomonnaies et autres « actifs résistants à la dépréciation », tout en perdant de l’intérêt pour les obligations publiques et le dollar. Cette stratégie, qualifiée de « pari baissier sur la dévaluation », s’inspire de l’histoire : des empereurs romains comme Néron ont déjà tenté de faire face à des pressions budgétaires en « diluant la valeur de la monnaie ».

En octobre, ce récit a culminé : les inquiétudes sur les perspectives budgétaires américaines, combinées à la « grève gouvernementale la plus longue de l’histoire », ont poussé les investisseurs à chercher des refuges hors du dollar. Ce mois-là, l’or et le bitcoin ont simultanément atteint des records historiques — un événement rare pour deux actifs souvent considérés comme concurrents.

Records de l’or

Le « pari sur la dévaluation » a propulsé les métaux précieux à de nouveaux sommets :

Source : Bloomberg

Comme « récit », la « dévaluation » offre une explication claire à un environnement macroéconomique chaotique ; mais en tant que « stratégie », son efficacité réelle est bien plus complexe. Par la suite, l’ensemble du marché des cryptomonnaies a reculé, le prix du bitcoin chutant fortement ; le dollar s’est stabilisé ; loin de s’effondrer, les obligations du Trésor américain pourraient connaître leur meilleure année depuis 2020 — rappelant que les craintes de « détérioration budgétaire » peuvent coexister avec une forte demande d’actifs sûrs, notamment en période de ralentissement économique et de taux directeurs au plus haut.

Les évolutions des autres actifs sont mitigées : les variations du cuivre, de l’aluminium ou même de l’argent tiennent autant à la « peur de la dévaluation monétaire » qu’aux politiques tarifaires de Trump et aux forces macroéconomiques, brouillant la frontière entre « couverture contre l’inflation » et « choc d’offre traditionnel ». En revanche, l’or continue de progresser, battant constamment de nouveaux records. Dans ce domaine, le « pari sur la dévaluation » reste pertinent — mais il n’est plus une condamnation totale de la monnaie fiduciaire, plutôt un pari précis sur les taux, les politiques et la demande de sécurité.

—— Richard Henderson (journaliste)

Bourse sud-coréenne : une flambée façon « K-Pop »

En termes de rebondissements et d’intensité, la bourse sud-coréenne cette année aurait pu reléguer les dramas coréens au second plan. Soutenue par les politiques du président Lee Jae-myung visant à « dynamiser le marché des capitaux », l’indice principal sud-coréen (Kospi) a grimpé de plus de 70 % en 2025 au 22 décembre, se dirigeant vers l’objectif de 5 000 points fixé par Lee, et se hissant facilement en tête des indices boursiers mondiaux.

Il est rare qu’un dirigeant politique fixe publiquement un objectif de niveau d’indice boursier. Lorsque Lee a d’abord annoncé son plan « Kospi 5 000 », cela n’a guère retenu l’attention. Aujourd’hui, des banques de Wall Street comme JPMorgan et Citigroup estiment de plus en plus que cet objectif pourrait être atteint en 2026 — en partie grâce à l’engouement mondial pour l’IA, qui a accru la demande pour la Corée du Sud, perçue comme un « actif central asiatique de l’IA ».

Rebond de la bourse sud-coréenne

L’indice principal sud-coréen s’envole :

Source : Bloomberg

Dans ce rebond « leader mondial », un acteur fait pourtant défaut : les petits investisseurs sud-coréens. Bien que Lee insiste souvent auprès de ses électeurs sur ses origines de petit porteur, son agenda de réformes n’a pas encore convaincu les investisseurs locaux que la bourse mérite d’être détenue sur le long terme. Malgré l’afflux massif d’investisseurs étrangers, les particuliers sud-coréens continuent de vendre net : ils ont injecté un record de 33 milliards de dollars dans la bourse américaine, poursuivant des investissements risqués comme les cryptomonnaies ou les ETF étrangers à effet de levier.

Ce phénomène a un effet collatéral : la pression sur le won. Les sorties de capitaux ont affaibli la devise, rappelant que même un « rebond spectaculaire » de la bourse peut masquer les « doutes persistants » des investisseurs nationaux.

—— Youkyung Lee (journaliste)

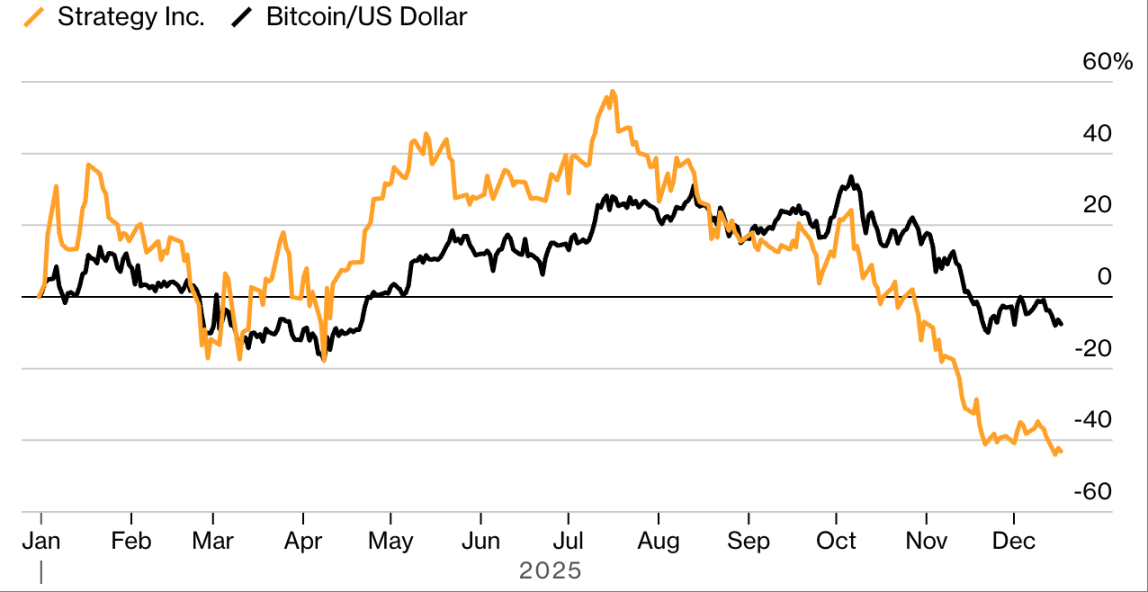

Face-à-face Bitcoin : Chanos contre Saylor

Toute histoire a deux côtés, et le duel entre le baissier Jim Chanos et Michael Saylor, « accumulateur de Bitcoin », via sa société Strategy, dépasse les personnalités pour devenir un véritable « référendum » sur le capitalisme à l’ère des cryptomonnaies.

Au début 2025, le prix du Bitcoin a explosé, entraînant avec lui la hausse du titre Strategy. Chanos y a vu une opportunité : la prime du cours de Strategy par rapport à ses « réserves en Bitcoin » était excessive. Selon ce légendaire investisseur, « cette prime n’est pas durable ». Il décida donc de « vendre short Strategy, acheter du Bitcoin », et rendit publique cette stratégie en mai, alors que la prime restait élevée.

Chanos et Saylor entamèrent ensuite un débat public. En juin, Saylor déclara lors d’une interview sur Bloomberg TV : « Je pense que Chanos ne comprend absolument pas notre modèle économique » ; Chanos riposta sur X, qualifiant les explications de Saylor de « pur charabia financier ».

En juillet, le cours de Strategy a atteint un sommet, avec une hausse de 57 % depuis le début de l’année ; mais avec la multiplication des sociétés trésoreries en actifs numériques et le recul des prix des jetons, le cours de Strategy et de ses imitateurs a commencé à chuter, réduisant la prime par rapport au Bitcoin — la stratégie de Chanos commençait à porter ses fruits.

Le cours de Strategy sous-performe le Bitcoin cette année

Avec la disparition de la prime de Strategy, la position short de Chanos est récompensée :

Source : Bloomberg, données normalisées selon le pourcentage de hausse au 31 décembre 2024

Entre la publication du short sur Strategy et l’annonce par Chanos le 7 novembre de sa sortie complète, le cours de Strategy a chuté de 42 %. Au-delà du gain ou de la perte, ce cas illustre le cycle récurrent de boom et de buste des cryptomonnaies : les bilans gonflent grâce à la « confiance », elle-même alimentée par la « hausse des prix » et l’« ingénierie financière ». Ce système fonctionne tant que la « croyance » tient — puis, quand elle vacille, la « prime » cesse d’être un avantage pour devenir un problème.

—— Monique Mulima (journaliste)

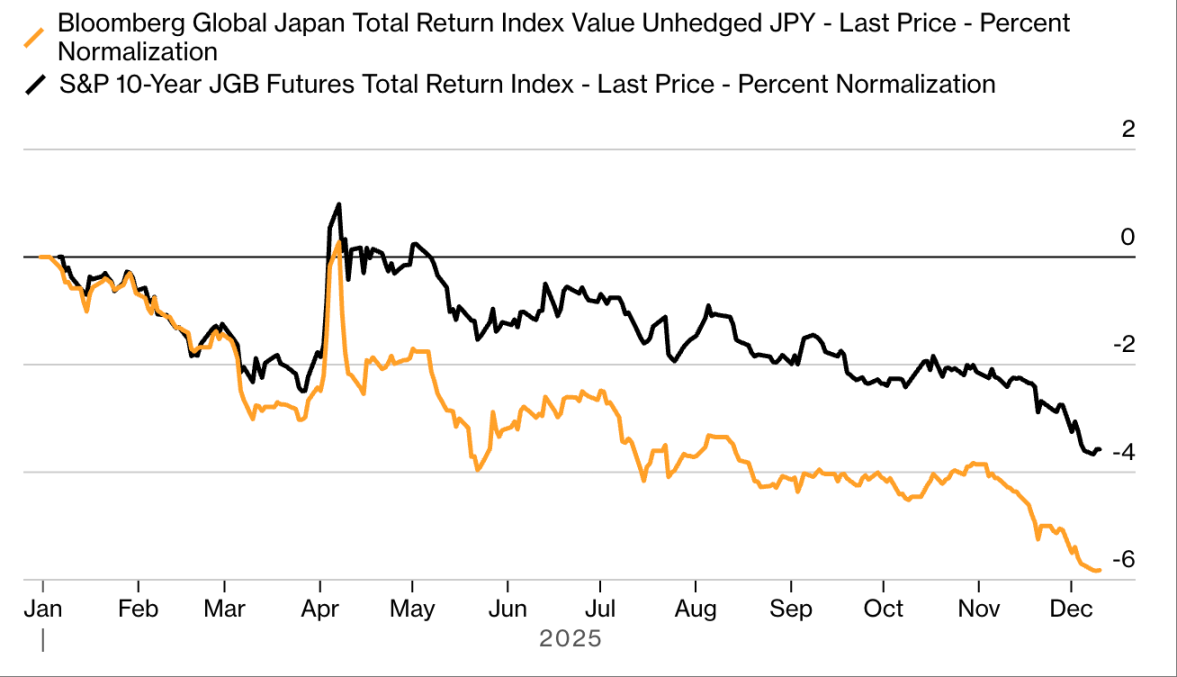

Obligations japonaises : de « fabriquant de veuves » à « faiseur de pluie »

Pendant des décennies, un pari a fait régulièrement souffrir les investisseurs macro : la vente à découvert des obligations japonaises, surnommée le « trade du fabriquant de veuves ». La logique semblait simple : le Japon supporte une dette publique colossale, donc les taux « finiront par monter » pour attirer suffisamment d’acheteurs ; les investisseurs « empruntent donc des obligations pour les vendre », espérant profiter d’une « hausse des taux et d’une baisse des prix des obligations ». Pourtant, durant des années, la politique accommodante de la Banque du Japon a maintenu les coûts d’emprunt bas, faisant payer cher aux « vendeurs à découvert » — jusqu’à ce que la situation s’inverse en 2025.

Cette année, le « fabriquant de veuves » est devenu le « faiseur de pluie » : les rendements des obligations japonaises de référence ont bondi, transformant le marché des obligations japonaises, estimé à 7,4 billions de dollars, en « paradis des vendeurs à découvert ». Plusieurs facteurs ont déclenché ce mouvement : la hausse des taux par la Banque du Japon, et le Premier ministre Sanae Takaichi lançant le « plus grand plan de dépenses post-pandémie ». Le rendement de l’obligation japonaise à 10 ans a franchi 2 %, un sommet historique depuis des décennies ; celui à 30 ans a grimpé de plus d’un point de pourcentage, établissant un nouveau record. Au 23 décembre, l’indice Bloomberg des obligations japonaises a chuté de plus de 6 % sur l’année, devenant le marché obligataire majeur le plus mauvais au monde.

Effondrement du marché obligataire japonais cette année

L’indice Bloomberg des obligations japonaises est le pire indice obligataire majeur au monde :

Source : Bloomberg, données normalisées selon le pourcentage de hausse au 31 décembre 2024 et 6 janvier 2025

Des gestionnaires de portefeuille chez Schroders, Jupiter Asset Management, RBC BlueBay Asset Management ont discuté publiquement cette année de « vendre à découvert les obligations japonaises, d’une manière ou d’une autre » ; les investisseurs et stratèges pensent que cette opération a encore du potentiel avec la hausse du taux directeur. De plus, la Banque du Japon réduit ses achats d’obligations, poussant encore les rendements à la hausse ; et le ratio dette/publique japonais, le plus élevé parmi les pays développés, suggère que la tendance baissière « pourrait persister ».

—— Cormac Mullen (journaliste)

Conflits internes en crédit : la rentabilité de la « stratégie de jeu dur »

Les rendements les plus élevés en crédit en 2025 ne sont pas venus de paris sur la reprise des entreprises, mais de « l’attaque contre d’autres investisseurs ». Ce modèle, appelé « confrontation entre créanciers », a permis à des institutions comme Pimco et King Street Capital Management de remporter une victoire éclatante — orchestrant une manœuvre précise autour d’Envision Healthcare, une entreprise médicale filiale de KKR.

Après la pandémie, le prestataire hospitalier Envision a été en difficulté, nécessitant un prêt de nouveaux investisseurs. Mais l’émission de nouvelles dettes exigeait de « grever des actifs déjà gagés » : la majorité des créanciers s’y sont opposés, tandis que Pimco, King Street Capital et Partners Group ont « trahi » le groupe en soutenant le plan — permettant ainsi la libération des actifs gagés (notamment les parts de l’activité chirurgicale ambulatoire Amsurg, très valorisée) pour garantir la nouvelle dette.

La vente d’Amsurg à Ascension a rapporté gros aux fonds, dont Pacific Investment Management Company (Pimco). Photographe : Jeff Adkins

Ces institutions sont devenues détentrices d’obligations garanties par Amsurg, qu’elles ont ensuite converties en actions d’Amsurg. Cette année, Amsurg a été vendue 4 milliards de dollars au groupe de santé Ascension Health. Selon les calculs, ces institutions « traîtresses » ont réalisé un rendement d’environ 90 % — confirmant le potentiel lucratif des « conflits internes en crédit ».

Ce cas illustre les règles actuelles du marché du crédit : les clauses sont laxistes, les créanciers dispersés, la « coopération » n’est pas nécessaire ; « avoir raison » ne suffit souvent pas, le vrai risque étant de « se faire devancer par ses pairs ».

—— Eliza Ronalds-Hannon (journaliste)

Fannie Mae et Freddie Mac : la vengeance des « jumeaux toxiques »

Depuis la crise financière, les géants du prêt hypothécaire Fannie Mae et Freddie Mac sont sous tutelle du gouvernement américain, et la question de « quand et comment ils sortiront de ce contrôle » reste un sujet de spéculation. Des gestionnaires de hedge funds comme Bill Ackman, des « partisans », ont longtemps gardé des positions, espérant que la « privatisation » rapportera gros, mais sans changement, les actions des deux sociétés sont restées moribondes sur le marché OTC pendant des années.

La réélection de Trump a changé la donne : l’optimisme du marché sur un « nouveau gouvernement poussant à leur indépendance » a immédiatement entouré les titres de Fannie Mae et Freddie Mac d’un « engouement façon Meme stock ». En 2025, l’enthousiasme a encore grandi : entre le début de l’année et le sommet de septembre, leurs cours ont grimpé de 367 % (388 % en intraday), devenant parmi les grands gagnants de l’année.

Volée du cours de Fannie Mae et Freddie Mac avec l’espoir de privatisation

De plus en plus de gens croient que ces entreprises vont échapper au contrôle gouvernemental.

Source : Bloomberg, données normalisées selon le pourcentage de hausse au 31 décembre 2024.

En août, la rumeur selon laquelle le gouvernement envisageait une introduction en Bourse a porté l’euphorie à son comble — l’IPO aurait pu valoriser les deux entreprises à plus de 500 milliards de dollars, vendant 5 à 15 % des parts pour lever environ 30 milliards. Bien que le marché doute du calendrier et de la concrétisation, entraînant une volatilité depuis le sommet de septembre, la majorité des investisseurs reste confiante.

En novembre, Ackman a publié une proposition adressée à la Maison Blanche, suggérant de relister Fannie Mae et Freddie Mac au NYSE, d’annuler les actions privilégiées détenues par le Trésor américain, et d’utiliser une option gouvernementale pour acquérir près de 80 % des actions ordinaires. Même Michael Burry a rejoint le mouvement : en décembre, il a annoncé sa position haussière sur les deux entreprises, affirmant dans un article de blog de 6 000 mots que ces entreprises, autrefois sauvées par le gouvernement pour éviter la faillite, « ne seraient peut-être plus les “jumeaux toxiques” ».

—— Felice Maranz (journaliste)

Le carry trade turc : l’effondrement total

Après une brillante performance en 2024, le carry trade turc est devenu le choix consensuel des investisseurs des marchés émergents. Les obligations locales turques offraient alors des rendements supérieurs à 40 %, et la banque centrale promettait de maintenir un taux de change stable ancré au dollar. Les traders se sont rués — empruntant à bas coût à l’étranger pour acheter des actifs turcs à haut rendement. Cette opération a attiré des milliards de dollars de Deutsche Bank, Millennium Partners, Gramercy Capital, dont certains employés étaient encore sur place le 19 mars, jour où le trade s’est effondré en quelques minutes.

Le déclencheur est survenu ce matin-là : la police turque a perquisitionné et arrêté le populaire maire d’opposition d’Istanbul. Cet événement a déclenché des manifestations, la lire turque a été massivement vendue, et la banque centrale n’a pu endiguer la chute du taux de change. Kit Juckes, stratège des changes à Paris chez Société Générale, a déclaré alors : « Tout le monde a été pris au dépourvu, personne n’osera revenir sur ce marché à court terme. »

Des étudiants brandissent des drapeaux turcs et des pancartes lors d’une manifestation après l’arrestation du maire d’Istanbul Ekrem İmamoğlu. Photo : Kerem Uzel / Bloomberg

À la clôture, les sorties de capitaux des actifs libellés en lire turque ont été estimées à environ 10 milliards de dollars, et le marché ne s’est jamais vraiment remis. Au 23 décembre, la lire a perdu environ 17 % face au dollar, devenant l’une des devises les plus mauvaises au monde. Cet épisode a aussi sonné l’alarme : les taux élevés peuvent récompenser les audacieux, mais ne protègent pas contre les chocs politiques soudains.

—— Kerim Karakaya (journaliste)

Marché obligataire : l’alerte « cafard » activée

Le marché du crédit en 2025 n’a pas été bouleversé par un « krach spectaculaire », mais par une série de « petites crises » qui ont révélé des failles inquiétantes. Des entreprises autrefois considérées comme des « emprunteurs normaux » ont successivement sombré, causant de lourdes pertes aux prêteurs.

Saks Global n’a payé qu’un seul coupon avant de restructurer 2,2 milliards de dollars d’obligations, dont le prix s’échange désormais à moins de 60 % de leur valeur nominale ; les obligations échangeables nouvellement émises par New Fortress Energy ont perdu plus de 50 % de leur valeur en un an ; Tricolor et First Brands ont fait faillite l’une après l’autre, effaçant des dizaines de milliards de valeur de créances en quelques semaines. Dans certains cas, des fraudes complexes ont causé l’effondrement ; dans d’autres, les prévisions optimistes initiales n’ont tout simplement jamais été réalisées. Mais dans tous les cas, les investisseurs doivent se poser une question : pourquoi avoir massivement prêté à ces entreprises, alors qu’il y avait presque aucune preuve de leur capacité à rembourser ?

JPMorgan a été blessé par un « cafard du crédit », Jamie Dimon avertissant qu’il y en aura probablement d’autres. Photographie : Eva María Uzkategui / Bloomberg

Des années de faibles taux de défaut et de politique monétaire accommodante ont sapé les standards du marché du crédit — des clauses de protection des prêteurs aux processus élémentaires de souscription. Les institutions ayant prêté à First Brands et Tricolor n’ont même pas remarqué que ces entreprises pratiquaient le « double-gage d’actifs » ou géraient de manière mélangée les garanties de plusieurs prêts.

JPMorgan fait partie de ces prêteurs. Son PDG Jamie Dimon a lancé un avertissement en octobre, utilisant une métaphore vivante pour alerter sur les risques à venir : « Quand vous voyez un cafard, il y en a probablement beaucoup d’autres cachés. » Ce « risque cafard » pourrait bien devenir l’un des thèmes centraux du marché en 2026.

—— Eliza Ronalds-Hannon (journaliste)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News