Discours principal de Tom Lee lors du Token2049 : le plus grand changement macroéconomique à Wall Street depuis l'étalon-or

TechFlow SélectionTechFlow Sélection

Discours principal de Tom Lee lors du Token2049 : le plus grand changement macroéconomique à Wall Street depuis l'étalon-or

« Si à l'avenir Ethereum devenait le principal canal de paiement/règlement et que sa valeur réseau atteignait celle du Bitcoin, cela correspondrait à environ 62 000 dollars. »

Auteur : Tom Lee

Compilation : Zen, PANews

Le 1er octobre, lors de TOKEN2049 à Singapour, Tom Lee, cofondateur et CIO de Fundstrat, président de BitMine et stratège de Wall Street, est monté sur la scène principale d'OKX pour une conférence intitulée « Le plus grand changement macroéconomique sur Wall Street depuis l'étalon-or ».

Ces derniers mois, il s'est retrouvé au centre de l'attention médiatique en publiant des prévisions audacieuses : le bitcoin pourrait atteindre les 200 000 dollars grâce à un cycle de relance monétaire et aux effets saisonniers du quatrième trimestre, tandis que l’objectif de l’Ethereum d’ici la fin de l’année serait entre 10 000 et 15 000 dollars, ce qui fait de lui le premier « bull » notoire de l’Ethereum.

Dans cette intervention, il a tenté d’expliquer, à travers une narration s’étendant de 1971 à 2025, pourquoi Wall Street, l’IA et la blockchain convergeraient vers un « nouveau point d’inflexion ».

Un nouveau point d'inflexion pour Wall Street : 2025 comme prochain moment structurel

Lee a commencé par un rappel introductif. Il a indiqué que lui et son équipe étudiaient systématiquement les actifs cryptographiques depuis neuf ans, période durant laquelle le bitcoin valait environ 963 dollars. Neuf ans plus tard, la catégorie d’actif bitcoin a « évolué », avec un rendement cumulé supérieur à 100x. Sur la même période, NVIDIA a multiplié sa valeur par environ 65, l’or par 3 — et selon lui, la hausse à long terme de l’Ethereum a même « dépassé celle du bitcoin ».

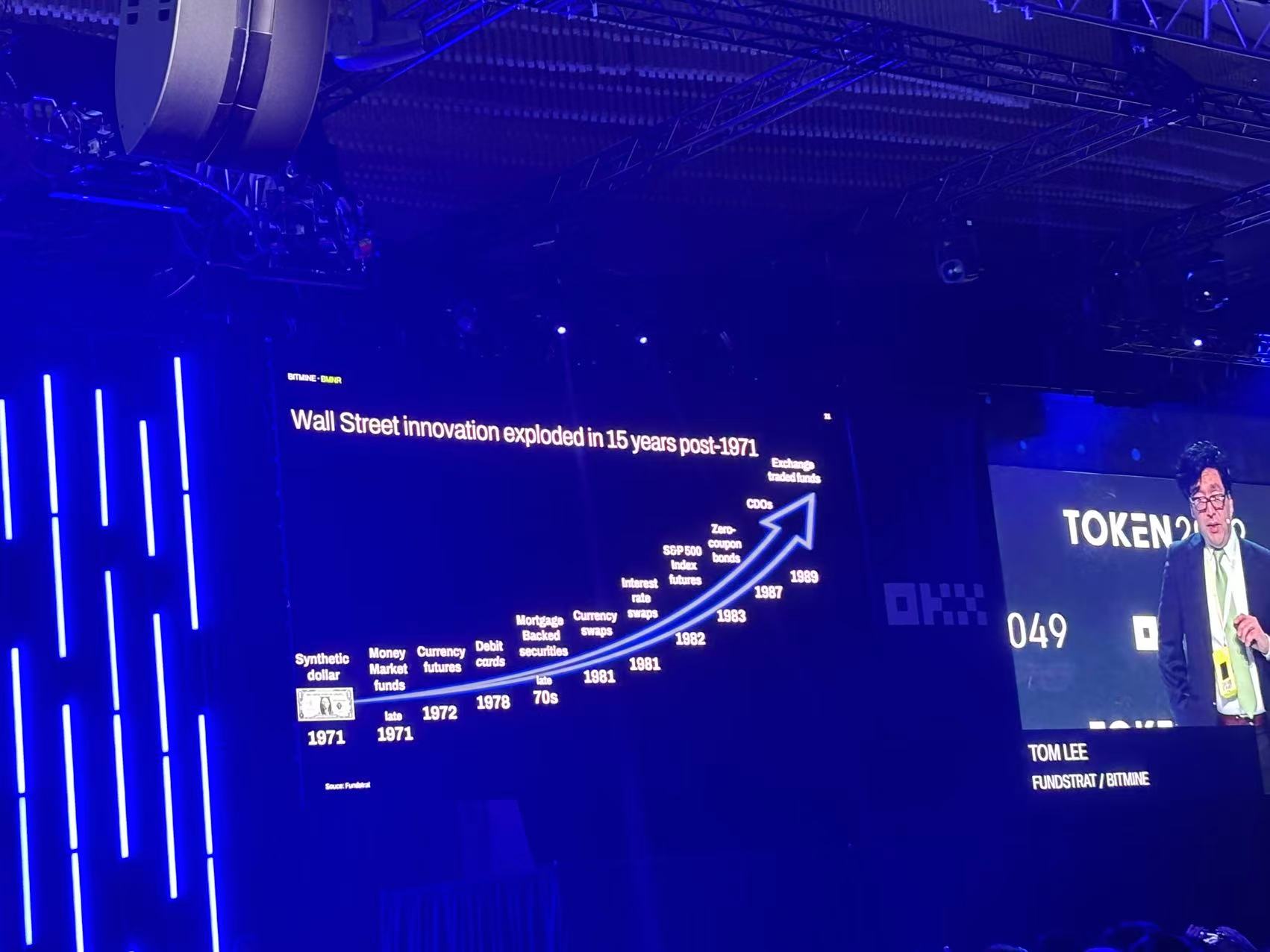

À partir de cette « courbe de rendement relatif », il a rapidement remonté le temps jusqu’en 1971 : Nixon annonçait la fin de la convertibilité du dollar en or, mettant ainsi fin à l’étalon-or. À partir de là, la véritable opportunité n’était pas simplement de « parier sur l’or », mais bien la vague d’ingénierie financière lancée par Wall Street pour maintenir la domination du dollar — fonds du marché monétaire, contrats à terme, cartes de débit, swaps de taux et de devises, contrats à terme sur indices, obligations zéro-coupon, etc., toute une série d’outils ont été créés, permettant à la finance de croître massivement, au point qu’aujourd’hui encore, une part importante des 30 plus grandes entreprises mondiales par capitalisation sont des institutions financières.

C’est sur cette base que Lee formule son jugement central : 2025 connaîtra un moment structurel similaire à celui de 1971.

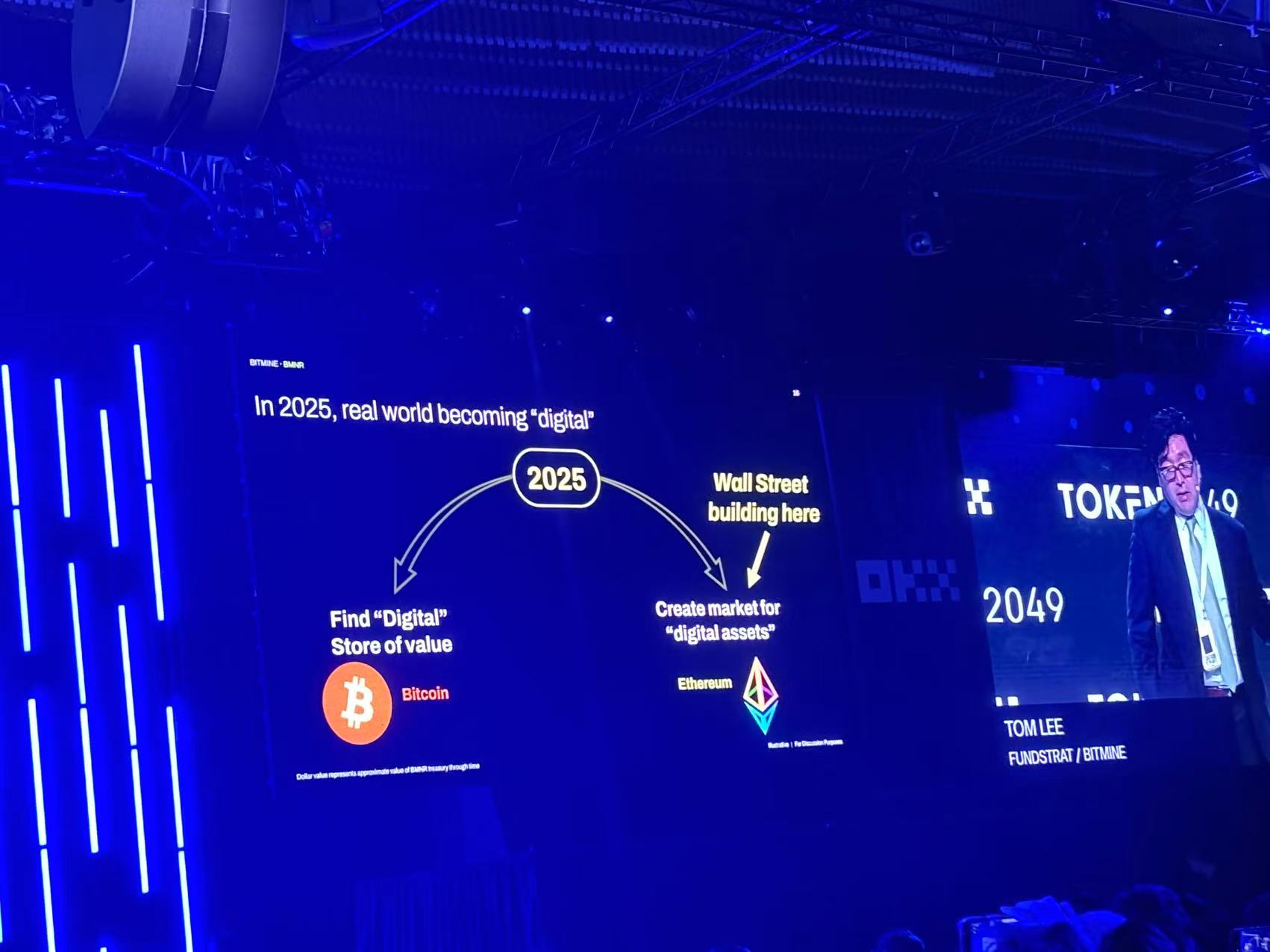

Dans le scénario qu’il esquisse, le facteur clé est « Wall Street × IA × Blockchain ». Selon lui, les régulateurs et législateurs américains ont déjà posé plusieurs bases essentielles — notamment le projet de loi GENIUS encadrant les stablecoins, le « Project Crypto » mené par la SEC, ou encore des initiatives telles que le projet de loi sur la « réserve stratégique de bitcoin ».

Tous ces éléments convergent vers un même objectif : utiliser l’ingénierie financière pour « synthétiser » les rendements souhaités, puis transformer les actifs réels en jetons circulant sur blockchain. En ce sens, le bitcoin reste la réserve numérique « OG » par excellence, mais vu depuis le « second livre comptable », Wall Street s’impliquera profondément et créera un vaste marché pour les actifs numériques, dont le principal bénéficiaire sera l’Ethereum.

Comparé à l’or, la capitalisation du bitcoin a encore beaucoup de marge de progression

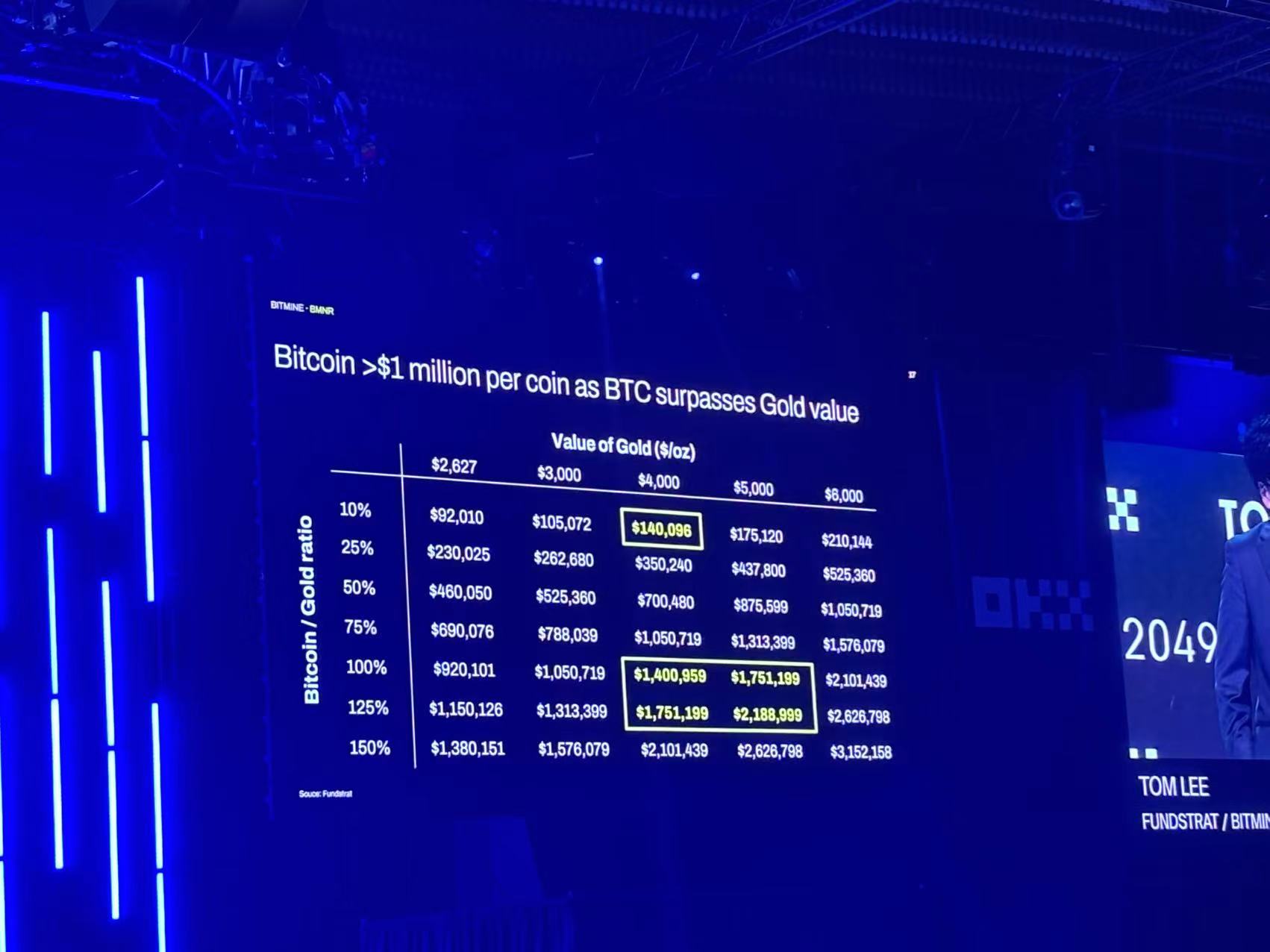

Pour aborder la valorisation des actifs, il propose d’abord un cadre de référence pour le bitcoin : si l’or atteint 4 000 (voire 5 000) dollars l’once, et que la valeur du réseau bitcoin représente seulement 10 % de celle de l’or, alors le prix cible serait d’environ 140 000 dollars. Mais selon lui, ce ratio est conservateur ; s’il atteint voire dépasse celui de l’or, cela conduirait à un intervalle de 1,4 à 2,2 millions de dollars par unité. Partant de là, il reste haussier sur le bitcoin, actuellement autour de 110 000 dollars.

Cependant, son argument principal porte davantage sur « la manière dont la tokenisation, en partant des stablecoins, peut couvrir tous les éléments quantifiables de l’économie ». Dans sa vision, les stablecoins constituent le point de départ de la « tokenisation du dollar », qui s’étendra ensuite aux actions, au crédit, à l’immobilier, à la réputation et à la propriété intellectuelle ; des mesures plus « invisibles » seront également portées sur la chaîne et monétisées — collecte de données, distribution de redevances, programmes de fidélité, agents IA, ou encore « preuve d’humanité » (Proof of Human), entre autres.

Pourquoi le gouvernement américain accorde-t-il tant d’importance aux stablecoins ? La réponse de Lee fait directement écho à la « guerre pour la défense du dollar » après 1971 : le dollar représente environ 27 % du PIB mondial, mais 57 % des réserves de change des banques centrales, et 88 % des transactions financières internationales, tandis que les stablecoins sont presque intégralement libellés en dollars.

Aujourd’hui, la masse des stablecoins en circulation est d’environ 280 milliards de dollars, et certains au sein du département du Trésor envisagent qu’elle pourrait atteindre 4 000 milliards ; si l’écosystème des stablecoins venait à détenir collectivement plus de 1 000 milliards de bons du Trésor américain, il deviendrait alors le « plus grand détenteur de dette américaine au monde ». Parallèlement, les entreprises qui « reconstruisent leurs activités sur la chaîne » tireront des gains concrets grâce à l’amélioration de l’efficacité des règlements et des processus, ce qui constitue la motivation commerciale derrière la tokenisation.

Il renforce ensuite la faisabilité de la « refonte de Wall Street sur la chaîne » par une comparaison de la rentabilité des entreprises natives : prenant l’exemple de Tether, émetteur de stablecoin, il affirme que sa valorisation en financement atteint 500 milliards de dollars pour environ 150 employés, ce qui donne une « capitalisation par employé » largement supérieure à celle des grandes banques traditionnelles ; alors que JPMorgan Chase affiche une capitalisation de 869 milliards de dollars et 317 000 employés, la « valeur marchande par employé » y est nettement inférieure.

Lee en conclut que les entreprises natives construites sur des blockchains publiques font preuve d’une forte efficacité capitalistique et d’une grande élasticité bénéficiaire.

Le grand gagnant de la transformation : la préférence institutionnelle pour Ethereum

Revenant sur ce qu’il considère comme le « grand vainqueur » : l’Ethereum. La logique de Lee est que Wall Street a besoin d’une « blockchain publique neutre » pour construire ses services, et qu’en pratique, un nombre croissant d’institutions choisissent Ethereum ; il note que la part de l’Ethereum dans la TVL totale est d’environ 68 %, et que la TVL a servi de « plancher » soutenant la valorisation de l’Ethereum au fil des cycles. Il mentionne également que SWIFT a récemment annoncé des tests de migration sur une couche 2 d’Ethereum.

Sur le plan de la structure des prix, il perçoit la trajectoire d’Ethereum depuis 2018 comme une phase d’ajustement prolongée : un sommet atteint en 2021, suivi de quatre années de consolidation horizontale, et maintenant une tentative de percée à la hausse. En termes relatifs, le ratio ETH/BTC est actuellement autour de 0,036, contre une moyenne longue de 0,047 et un sommet de 0,087 en 2021. « 2025 est le “moment 1971” de l’Ethereum », affirme-t-il, et revenir à 0,087 n’est pas irréaliste.

Dans ses scénarios, il applique ce ratio à l’hypothèse d’un bitcoin à 250 000 dollars fin d’année : un retour à la moyenne longue de 0,0479 donnerait un prix d’environ 12 030 dollars pour l’Ethereum ; à 0,087, environ 22 000 dollars ; si l’Ethereum devenait la principale voie de paiement/règlement et que sa valeur réseau égalait celle du bitcoin, cela correspondrait à environ 62 000 dollars.

« Ce n’est pas encore le plafond », ajoute-t-il, « globalement, nous sommes plus optimistes sur l’Ethereum ».

Pour ancrer concrètement l’argument d’investissement « parier sur l’Ethereum », Lee se tourne vers la stratégie boursière des « sociétés coffres d’actifs numériques » : prenant MicroStrategy comme modèle, depuis qu’elle a lancé il y a cinq ans sa stratégie d’« émission d’actions pour acheter du bitcoin », le prix du bitcoin a augmenté d’environ 10 fois (de 11 000 à 108 000 dollars), tandis que le cours de l’action MSTR a grimpé d’environ 25 fois, surpassant nettement l’actif sous-jacent.

Une architecture multichaînes : Solana et autres ont toujours leur place

Suivant ce raisonnement, il détaille l’approche de BitMine, dont il est président : se présentant comme la deuxième plus grande société coffre détenant de l’Ethereum au monde, elle lève des fonds plus vite que MSTR, dispose d’une liquidité abondante, et a augmenté d’environ neuf fois la quantité d’Ethereum détenue par action en neuf semaines. Selon lui, ces sociétés coffres ne se contentent pas d’accumuler des actifs, elles deviennent aussi des infrastructures cryptographiques : en assurant la sécurité du réseau via le staking, en générant des revenus, et en investissant dans l’écosystème, elles favorisent la convergence entre Wall Street et la crypto.

Lors de la session de questions-réponses, la première personne demande s’il restera finalement une seule chaîne en vie, et si Solana a encore une chance. Lee répond qu’il n’est pas nécessaire de tomber dans le « destin monochaîne », car les infrastructures et organisations de marché du monde réel sont naturellement diversifiées, tout comme la blockchain.

Avec un PIB mondial de 80 000 milliards de dollars, dont environ la moitié provient déjà de transactions financières, auxquelles on ajoute des éléments comme les redevances mis sur chaîne, l’activité économique sur chaîne pourrait facilement atteindre l’ordre de grandeur de 100 000 milliards de dollars. Si tout cela reposait uniquement sur Ethereum, « le prix d’Ethereum atteindrait une hauteur inimaginable », il est donc clair que le marché laissera suffisamment d’espace aux autres réseaux de première couche spécialisés, et Solana aura toujours un grand rôle à jouer. « Ne soyez pas trop tribalistes », insiste-t-il, « le gâteau est assez grand ».

Comment les DAT survivront-elles au marché baissier ?

La deuxième question porte sur « comment les sociétés coffres d’actifs numériques peuvent survivre pendant un marché baissier ». Lee énonce deux disciplines : premièrement, garder un bilan sain, sans dette ni structure de capital complexe, afin de traverser les baisses avec une trésorerie suffisante ; deuxièmement, continuer à augmenter le nombre d’« Ethereum détenus par action ».

Même si un hiver dure 12 mois, tant que l’entreprise accumule quotidiennement de la valeur intrinsèque par action, même si le cours baisse de 50 % pendant le marché baissier, il ne sera pas forcément inférieur au niveau actuel. Cette méthode de « rachat continu d’actifs clés par action » est, selon lui, le moyen fondamental de résister aux cycles.

Pour conclure, Lee ramène une dernière fois la chronologie à son analogie initiale : 2025 ressemble fortement à un nouveau 1971. Le bitcoin jouera le rôle de réserve et d’ancre de valeur, tandis que l’Ethereum deviendra le terrain privilégié de l’innovation et de la tokenisation ; Wall Street « refait » la finance sur les blockchains publiques.

Ce n’est pas seulement son analyse macroéconomique, mais aussi la direction dans laquelle il mise en tant que premier « bull » notoire de l’Ethereum.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News