Rapport de recherche Delphi Digital : Plasma, viser les opportunités sur un marché mille milliards

TechFlow SélectionTechFlow Sélection

Rapport de recherche Delphi Digital : Plasma, viser les opportunités sur un marché mille milliards

Une blockchain de stablecoin sans frais vise le marché des règlements de mille milliards de dollars.

Auteur : Delphi Digital

Traduction : TechFlow

Le niveau de règlement en dollars qui connaît la croissance la plus rapide

Les stablecoins ne sont pas simplement un autre primitif cryptographique ; ils représentent la forme la plus proche d'une monnaie mondiale universelle. En empaquetant le dollar (et d'autres monnaies fiduciaires, dans une moindre mesure) sous une forme numérique détenu directement par les utilisateurs, les stablecoins simplifient les transferts et les processus de règlement. Le dénouement et le règlement peuvent être réalisés dans une seule transaction atomique, confirmée presque instantanément.

Cette caractéristique fait des stablecoins l'équivalent fonctionnel, sur chaîne, des « eurodollars ». Ce sont des dollars portables fonctionnant en dehors du système bancaire traditionnel, sans avoir à gérer les frictions liées aux banques correspondantes, aux réseaux de cartes de crédit ou aux virements bancaires.

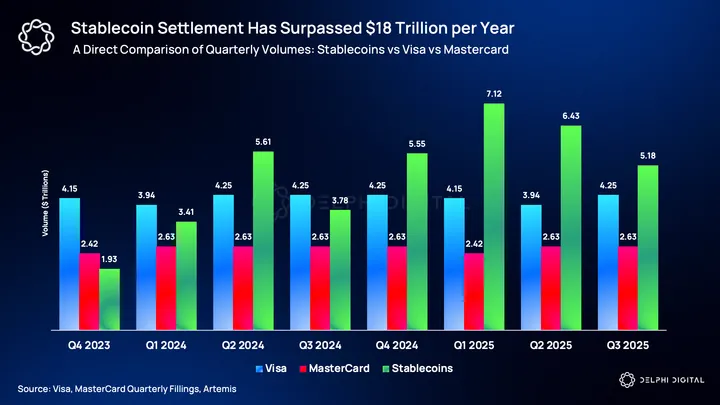

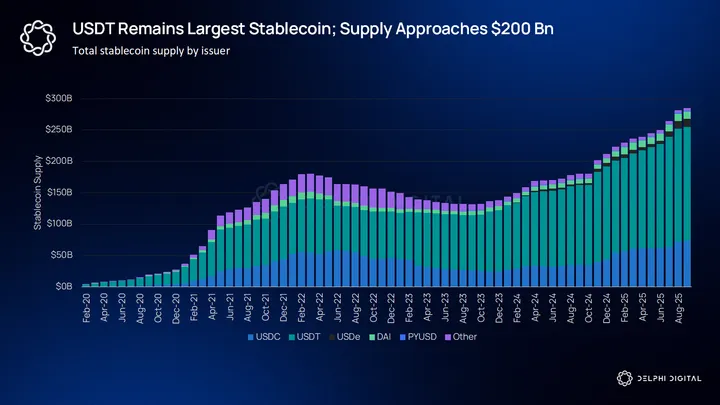

L'adoption est déjà impressionnante. À mi-2025, plus de 245 milliards de dollars de stablecoins circulaient sur des blockchains publiques, dont environ 62 % en USDT et 23 % environ en USDC. En 2024, le volume de règlement sur chaîne a dépassé 15 000 milliards de dollars, surpassant les 14,8 000 milliards de Visa.

Aujourd'hui, l'un des principaux usages des stablecoins est de servir d'actif de cotation entre différentes bourses (centrales et décentralisées), ainsi que de fournir de l'effet de levier aux investisseurs. Mais les stablecoins ont rapidement évolué d'une couche de règlement de niche pour traders vers un canal de paiement rivalisant désormais avec les grands réseaux de cartes de crédit. Au premier trimestre 2025, le volume de règlement des stablecoins a dépassé 7 000 milliards de dollars, dépassant brièvement la somme combinée de Visa et Mastercard. Depuis lors, chaque trimestre, ils maintiennent un écart remarquable par rapport au volume cumulé de règlement des deux principaux processeurs de paiement.

Les trajectoires des deux sont contrastées. Les réseaux de cartes de crédit continuent de croître régulièrement, mais à un rythme ralenti. En comparaison, la croissance composée des stablecoins est beaucoup plus rapide, passant d'un volume quasi inexistant il y a quelques années à une échelle aujourd'hui comparable à celle des canaux de paiement traditionnels.

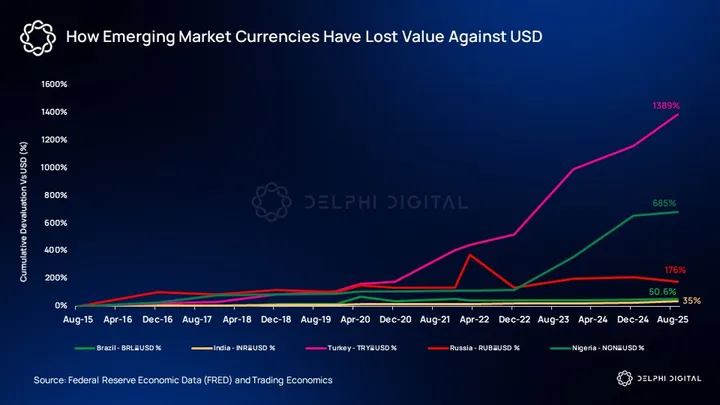

Initialement utilisés comme collatéraux pour les trades cryptos, les stablecoins évoluent désormais vers des flux destinés aux virements internationaux, au règlement marchand et aux paiements B2B. Dans les marchés où la monnaie locale est instable ou l'infrastructure bancaire faible, le dollar sur chaîne n'est pas seulement plus fonctionnel, mais devient aussi un moyen de conservation de valeur relativement fiable. Comparés à des réseaux purement transactionnels comme Visa ou Mastercard, les réseaux de stablecoins peuvent supporter une plus grande variété d'activités financières, ce qui signifie que nous devrions anticiper une hausse continue de leur part de marché dans ce contexte.

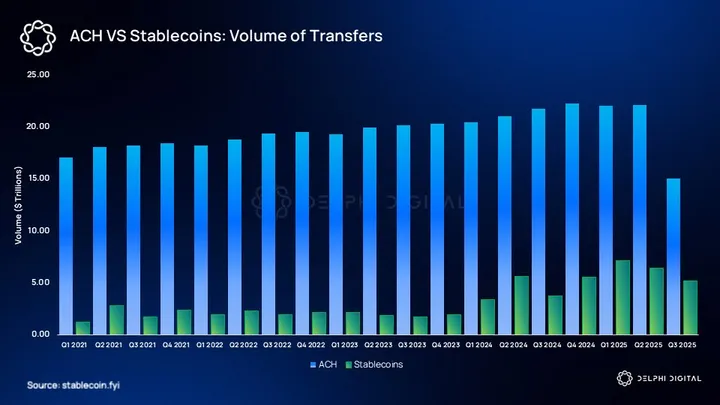

Le système américain de virements interbancaires ACH règle encore environ 20 000 milliards de dollars par trimestre, mais les stablecoins commencent à rattraper ce retard. Quasiment inexistants en 2021, les stablecoins traitent désormais plus de 7 000 milliards de dollars par trimestre, grignotant progressivement la part de règlement numérique en dollars détenue par ACH.

Plasma : L'opportunité actuelle pour façonner le futur des paiements

Bien que critiques, les stablecoins restent des citoyens de seconde zone sur les blockchains qui les hébergent. Des plateformes comme Ethereum, Tron ou Solana ont été conçues comme des plateformes intelligentes généralistes, pas comme des canaux spécialisés pour les paiements monétaires. Par conséquent, les transferts de stablecoins subissent des frais de gaz volatils, des attaques MEV (valeur extractible par les mineurs) et des modèles de frais libellés en jetons spéculatifs natifs. Ce désalignement entraîne des inefficacités : chaque année, les utilisateurs paient des milliards de dollars en frais pour de simples mises à jour de grand livre.

Plasma bouleverse complètement ce modèle. Il s'agit d'une blockchain Layer-1 entièrement dédiée à la finance des stablecoins, où USDT et autres jetons adossés à des monnaies fiduciaires constituent la charge principale du réseau, et non une simple application parmi d'autres. En optimisant le consensus, la politique de frais et les incitations économiques pour des flux à haute fréquence et faible marge, Plasma se positionne comme la couche de règlement de l'économie mondiale en dollars. De cette manière, il répond intelligemment à l'opportunité de plusieurs milliers de milliards de dollars dans les paiements transfrontaliers, les virements et le règlement marchand, où coût bas et rapidité finale sont prioritaires.

Aperçu de l'architecture de Plasma

La conception de Plasma s'appuie sur dix ans d'expérimentations L1. Elle repose sur un consensus BFT basé sur HotStuff (PlasmaBFT), offrant une finalité rapide et un débit élevé. Dès son lancement, le TPS dépassera 1 000, pouvant évoluer jusqu'à plus de 10 000 TPS. Sur cette base, elle utilise une couche d'exécution fondée sur Reth, assurant une compatibilité complète avec l'EVM ainsi qu'avec les outils et contrats existants.

Les choix clés de conception incluent :

-

Un modèle de frais centré sur les stablecoins : les transferts USDT sont gratuits, tandis que les transactions non-stablecoins suivent un mécanisme de brûlage modifié EIP-1559, réinjectant de la valeur vers le jeton XPL. Ce mécanisme s'applique uniquement aux transferts, pas aux autres types de transactions comme les échanges.

-

Sécurité des validateurs via le stacking de XPL : XPL agit comme collatéral réservé pour Plasma, assurant la sécurité économique et coordonnant les incitations à long terme.

-

Alignement de liquidité avec USDT : USDT est intégré nativement dès la genèse, l'émetteur et les partenaires commerciaux fournissant immédiatement une profondeur aux pools de règlement.

-

Ponts multi-actifs : un pont Bitcoin natif positionne Plasma comme le lieu de convergence des deux catégories d'actifs les plus utilisées sur chaîne, BTC et les stablecoins.

Plasma ne vise pas simplement à ajouter une autre blockchain L1, mais davantage à ancrer la prochaine phase du règlement mondial en dollars autour d'une chaîne conçue spécifiquement pour les stablecoins.

Transferts USDT sans frais : La percée stratégique de Plasma

L'un des choix de conception les plus audacieux de Plasma est de rendre gratuits les transferts USDT au niveau de base. À première vue, cela semble contre-intuitif. Les blockchains génèrent généralement des revenus via les frais de transaction, et les stablecoins, surtout USDT, constituent aujourd'hui l'usage le plus fréquent dans l'écosystème crypto. Pourquoi une nouvelle chaîne choisirait-elle d'offrir gratuitement son trafic le plus précieux ?

La réponse réside dans la manière dont Plasma capte de la valeur. Le volume de règlement trimestriel des stablecoins dépasse déjà 10 000 milliards de dollars. L'opportunité réelle ne réside pas dans les frais marginaux par transfert, mais dans le fait de devenir le grand livre par défaut pour ces transferts. Tout comme les entreprises internet offrent gratuitement des services tels que courriels, messagerie ou recherche afin de monétiser ensuite les activités en aval, Plasma utilise les transferts USDT sans frais comme stratégie d'acquisition client pour le flux global de dollars numériques.

Par exemple, PayPal a développé son réseau initial en proposant des paiements gratuits entre particuliers, puis a généré des profits via les frais de caisse marchande et les écarts de change. Google a suivi un chemin similaire, en distribuant gratuitement Android pour capturer des revenus sur la recherche et le magasin d'applications. Plasma reproduit cette stratégie dans le domaine des stablecoins : offrir gratuitement le service le plus fondamental pour attirer trafic, applications et développeurs, puis générer des revenus sur des couches à plus forte valeur ajoutée comme le règlement, la liquidité et les services financiers.

Il convient de noter que les transferts sans frais s'appliquent uniquement aux opérations simples d'envoi/reception USDT, analogues à un virement sur Venmo. Toute autre interaction impliquant USDT, comme les échanges, prêts ou appels de contrat, nécessite toujours des frais standards. Cette exemption est volontairement limitée afin de rendre fluide l'opération la plus fréquente et la plus standardisée, tout en préservant l'intégrité des incitations aux validateurs et du modèle de frais global.

Le paradoxe de proposer gratuitement la fonctionnalité la plus utilisée est intentionnel. En supprimant les frictions de base, Plasma vise à devenir la plateforme la moins chère et la plus rapide pour transférer USDT entre portefeuilles, bourses et canaux de règlement. Cela attire particulièrement les participants à haute fréquence sensibles au coût, tels que les market makers, les sorties CEX, les prestataires de services de paiement (PSP) et les opérateurs de virements.

La vision finale : si les flux USDT commencent à se concentrer sur Plasma, la liquidité s'approfondira, les soldes s'accumuleront sur chaîne, et l'activité USDT migrera d'une empreinte multichaîne fragmentée vers un hub unique centralisé.

Plasma ne s'attend pas à générer des profits directs à partir des transferts USDT eux-mêmes. La couche gratuite de transfert est la porte d'entrée pour attirer le trafic, et la monétisation intervient en aval, via les transactions DeFi payantes, les conversions forex et les services de règlement. Le pari à long terme est simple : XPL captera de la valeur en sécurisant l'infrastructure supportant ce trafic, plutôt qu'en taxant les simples transferts.

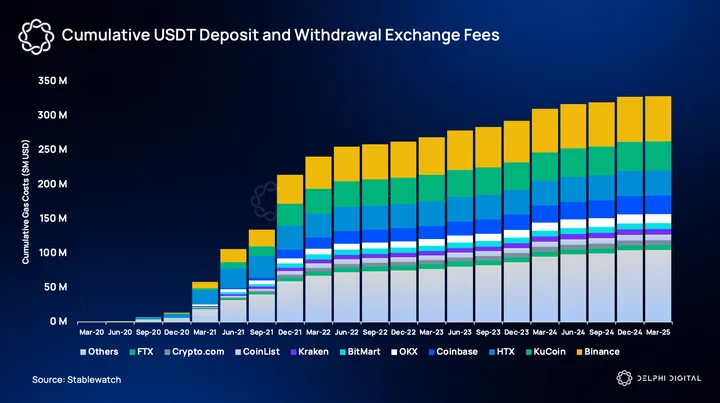

Au cours des cinq dernières années, les utilisateurs ont dépensé plus de 300 millions de dollars pour retirer/déposer USDT sur des bourses centralisées (CEX). Cela illustre parfaitement comment un transfert USDT gratuit peut fortement inciter les utilisateurs à choisir Plasma comme hub USDT plutôt qu'une autre chaîne.

Plasma One : Comment monétiser le trafic ?

La question suivante concerne la capture et la monétisation de ce trafic. C'est ici que Plasma One, la nouvelle banque natively stablecoin, entre en jeu.

Plasma One est conçue comme point d'entrée pour les utilisateurs, marchands et entreprises. Elle étend l'avantage de la couche de transfert gratuit en une expérience quotidienne de monnaie. Les utilisateurs peuvent épargner en dollars, gagner des rendements, payer chez les marchands par carte, et envoyer des paiements instantanément et gratuitement. Pour les marchands, Plasma One propose un règlement USDT direct, éliminant les intermédiaires et les coûts de change. Les développeurs et institutions peuvent également accéder au réseau de distribution de Plasma via Plasma One.

Le modèle économique passe d'une taxation par transaction à une monétisation des couches supérieures. Plasma One peut potentiellement capter de la valeur via trois voies :

-

Frais d'échange de carte et règlement marchand : chaque achat par carte ou paiement génère des frais, comme les réseaux traditionnels de cartes, mais à moindre coût et avec une portée plus large.

-

Marges de change et conversion : les conversions entre USDT, monnaies locales et autres stablecoins génèrent naturellement des écarts, que Plasma peut capter via son système forex intégré.

-

Capture de rendement : les dépôts des utilisateurs sur Plasma One peuvent être placés sur des marchés monétaires on-chain, générant des rendements partagés avec les utilisateurs ou partiellement conservés par l'écosystème.

A mesure que Plasma cible les marchés émergents dont les monnaies locales se déprécient continuellement face au dollar et à l'euro, cette proposition de valeur devient encore plus puissante.

En possédant à la fois la blockchain et la nouvelle banque, Plasma crée une boucle fermée entre infrastructure et distribution. Les transferts sans frais attirent le trafic, tandis que Plasma One lui donne une destination et le monétise selon les attentes habituelles des services bancaires – mais fournis via des rails stablecoin.

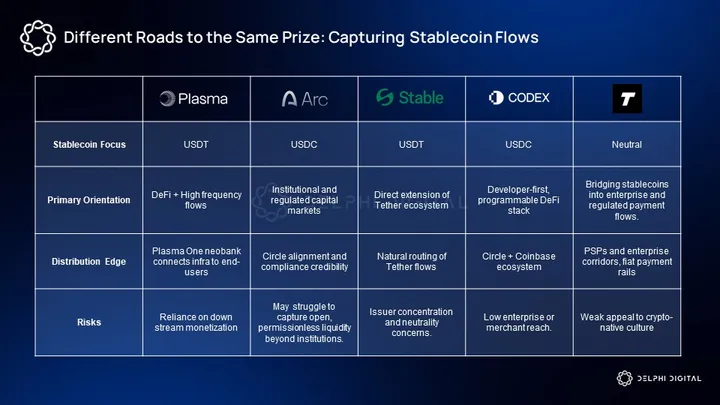

Positionnement de Plasma dans la compétition des L1 stablecoin

Au cours de l'année écoulée, des projets de blockchains spécialisés dans les stablecoins ont émergé, chacun reconnaissant que le règlement en dollars est l'application phare de la crypto. Certains, comme Arc et Codex, collaborent étroitement avec Circle, favorisant naturellement USDC, bien qu'ouverts à d'autres stablecoins comme USDT. Leur discours met l'accent sur la transparence réglementaire et l'adoption institutionnelle, se positionnant comme des rails conformes pour les marchés de capitaux.

D'autres, comme Stable, se positionnent comme plateforme de circulation pour USDT, manquant de neutralité vis-à-vis des émetteurs. Tempo se situe entre les deux, insistant sur des canaux réglementés et une intégration prioritaire avec les entreprises et PSPs conforme aux réglementations. Bien que ces modèles centrés sur l'émetteur ou axés sur la conformité offrent une forte cohérence institutionnelle, ils risquent de recréer des silos limitant l'expérimentation et la composable.

Plasma adopte une position différente. En s'ancrant sur USDT tout en maintenant une neutralité des émetteurs et une programmabilité EVM complète, Plasma se positionne comme une plateforme plus accessible pour le DeFi et les applications organiques de stablecoins. Il vise à absorber les flux complexes à haute fréquence — virements, trading, règlement marchand — qui alimentent une liquidité réelle, plutôt que de servir uniquement des canaux institutionnels soigneusement sélectionnés.

Le montant trimestriel des règlements en stablecoins atteint déjà plusieurs milliers de milliards de dollars ; les blockchains capables de préserver liquidité et composable auront plus de chances de devenir de véritables centres de règlement. La neutralité, plutôt que les alliances institutionnelles, pourrait constituer une base plus solide pour saisir la prochaine vague d'applications stablecoin.

Économie du jeton XPL

Le cœur de Plasma est XPL, le jeton natif qui anime le réseau.

XPL est le jeton natif de la blockchain Plasma, semblable à ETH sur Ethereum ou SOL sur Solana. XPL sert de jeton de gaz pour les transactions et l'exécution de contrats intelligents, d'actif misé pour la sécurité du réseau et de récompense pour les validateurs.

Comme mentionné précédemment, l'architecture de Plasma permet aux utilisateurs finaux d'effectuer des transferts de stablecoins sans frais de gaz, mais toute interaction plus complexe (déploiement de contrat, utilisation avancée de dApp) nécessite XPL comme gaz ou convertit automatiquement une partie du stablecoin en XPL pour payer les frais.

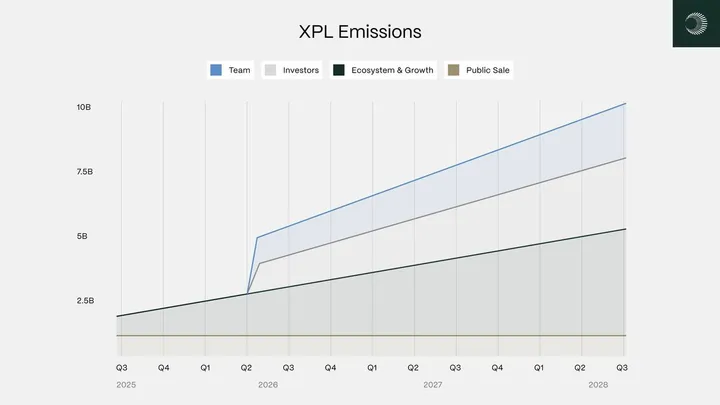

À l'image de la plupart des Layer1, XPL n'a pas de limite d'offre fixe et suit, comme ETH ou SOL, une inflation programmée. Lors du lancement de la version Beta du réseau principal, l'offre initiale de XPL sera de 10 milliards, avec un taux d'inflation annuel de 5 % pour récompenser les validateurs. Ensuite, le taux d'inflation diminuera de 0,5 % par an, se stabilisant à long terme à 3 %.

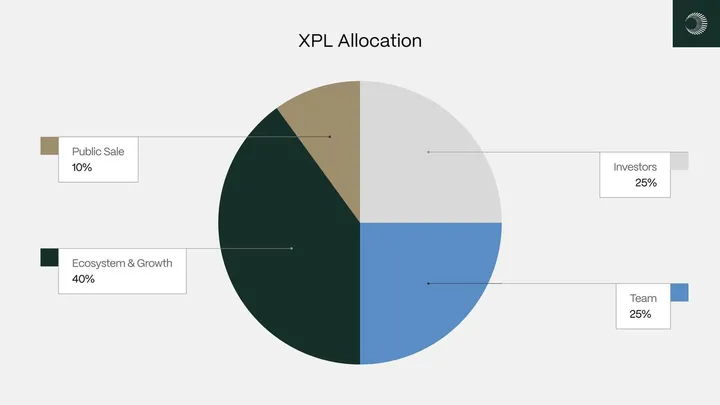

-

Vente publique : 10 % (débloqué à TGE pour les investisseurs non américains, les investisseurs américains étant débloqués le 28 juillet 2026)

-

Écosystème et croissance : 40 %

-

Équipe : 25 % (verrouillage de 1 an + déblocage linéaire sur 2 ans)

-

Investisseurs : 25 % (verrouillage de 1 an + déblocage linéaire sur 2 ans)

Plasma adopte l'EIP-1559 d'Ethereum : les frais de base des transactions seront brûlés. La croissance du réseau exercera une pression déflationniste sur l'émission du jeton. En pratique, une utilisation massive pourrait faire de XPL un jeton nettement déflationniste.

L'offre initiale en circulation au lancement du réseau principal comprendra les jetons de vente publique (10 % moins l'allocation pour les investisseurs américains), tous les jetons écosystème débloqués (8 % débloqués immédiatement) et éventuellement une petite partie allouée à des partenaires stratégiques. Les jetons de l'équipe et des investisseurs (50 % au total) seront verrouillés à la genèse. L'offre initiale en circulation sera donc relativement limitée, atteignant environ 18 % de l'offre totale au TGE.

Pour un jeton L1, la répartition est cruciale. Bien que ce soit un point de discussion pour les jetons de gouvernance, les jetons L1 doivent prendre en compte l'intérêt public, l'infrastructure décentralisée et la valeur marchande. Une allocation trop radicale ou prédatrice affectera tout le cycle de vie de l'écosystème blockchain. De ce point de vue, la répartition globale de XPL est très saine par rapport aux autres jetons L1.

On ignore encore comment la répartition de XPL se compare à celle de projets concurrents idéaux comme Tempo ou Arc. Nous resterons attentifs à mesure que davantage de détails seront divulgués.

Pourquoi XPL a-t-il de la valeur ?

La proposition de valeur de Plasma est étroitement liée à l'idée que les stablecoins sont l'application phare de la crypto. Comme mentionné précédemment, les stablecoins ont atteint un volume de transactions sur chaîne stupéfiant de 27 600 milliards de dollars en 2024, dépassant la somme combinée des volumes de Visa et Mastercard cette année-là. L'innovation cryptographique, notamment le DeFi, traverse actuellement un creux. Connecter la monnaie traditionnelle aux rails blockchain est la clé pour stimuler la prochaine phase d'innovation.

Lors de l'évaluation d'un jeton L1, les analystes utilisent généralement deux cadres :

-

Valeur économique réelle (REV) – Frais + MEV (valeur maximale extractible). Cette méthode considère le jeton comme une action dotée de droits sur des flux de trésorerie.

-

Prime monétaire – Cette approche traite le jeton comme une monnaie valorisée selon son utilité et ses effets de réseau.

Pour une nouvelle chaîne comme Plasma, la capture initiale de frais est faible, d'autant plus que Plasma propose des frais nuls ou quasi nuls pour démarrer l'utilisation. Ainsi, évaluer Plasma selon le REV est irréaliste. D'autres nouvelles chaînes comme Aptos et Sui n'ont jamais été évaluées selon ce critère par le marché.

Le volet de la prime monétaire est plus pertinent actuellement pour XPL. On valorise XPL non parce qu'il paie immédiatement de gros rendements de stacking ou des dividendes, mais parce qu'on anticipe que Plasma deviendra une infrastructure critique dans un futur dominé par les stablecoins.

La pression déflationniste due aux rendements de stacking et aux brûlages aidera à mesurer ce progrès et à valider cet argument. La politique monétaire est cruciale pour les L1, aidant à établir leur perception comme réserve efficace de valeur. Toutefois, un mécanisme d'émission déflationniste est peu susceptible d'être le pilier central de l'évaluation de Plasma, surtout en phase initiale.

Le marché des nouveaux jetons L1 tend à se rapprocher davantage du potentiel de la nouvelle chaîne que de ses fondamentaux initiaux.

Par exemple, l'enthousiasme suscité par MoveVM et un débit rivalisant avec Solana a attiré l'attention vers des chaînes alternatives à haut débit comme Sui et Aptos – ce désir de chaînes plus rapides a davantage influencé leur valorisation que tout autre facteur.

Étant donné que Plasma cible l'usage fondamental de la crypto – le cœur même des stablecoins – la principale source de valeur de XPL proviendra de sa prime monétaire perçue. À mesure que la chaîne et son écosystème démarreront et se consolideront, nous nous attendons à ce que le REV et les indicateurs économiques fondamentaux commencent également à croître.

Paysage concurrentiel actuel

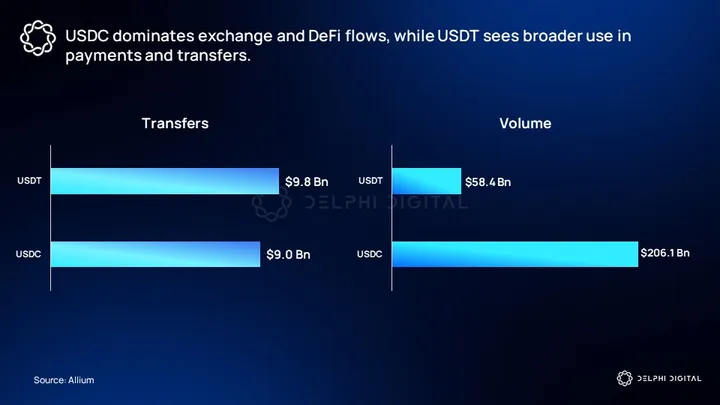

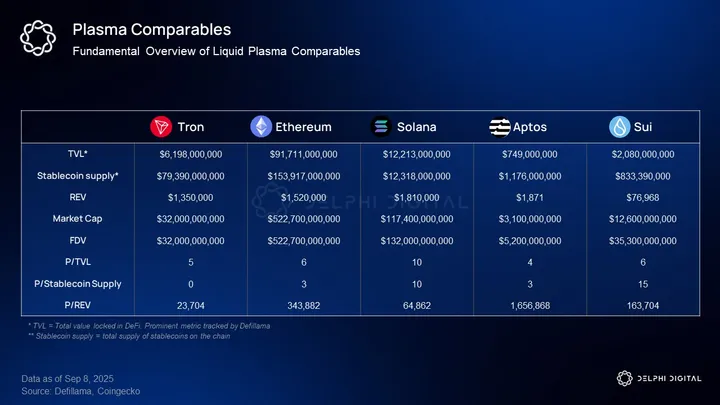

USDT est le stablecoin le plus important et le plus liquide sur les bourses centralisées (CEX). USDC est populaire dans le DeFi, dispose de nombreuses intégrations, constitue la principale paire de liquidité sur les DEX, et prend de l'ampleur dans les paiements. Malgré l'élargissement de l'espace de conception des stablecoins et l'intérêt croissant du marché, la part de marché d'USDT continue de se renforcer, avec une offre proche de 200 milliards de dollars.

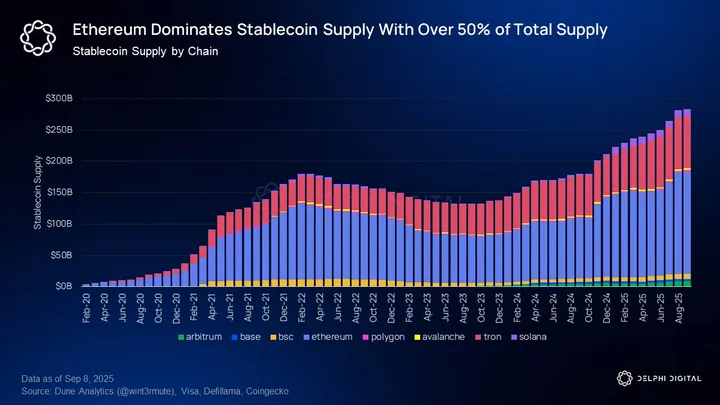

Ethereum, grâce à sa domination dans l'innovation et l'activité DeFi, reste le centre principal de liquidité pour les stablecoins. Bien que Solana, Aptos et Sui attirent l'attention, ces chaînes n'ont pas encore attiré autant de stablecoins qu'Ethereum ou Tron.

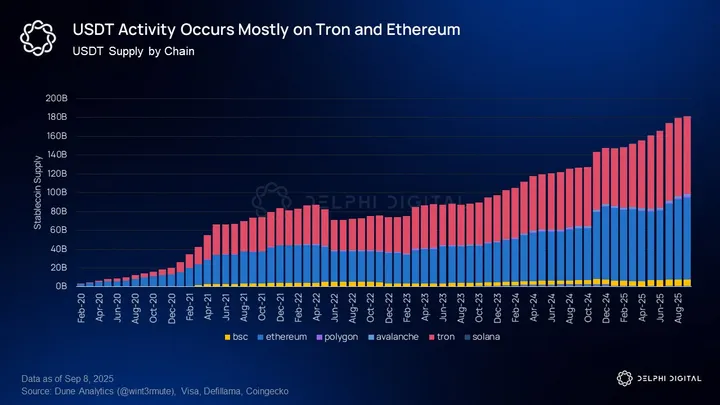

Tron est la deuxième blockchain publique en termes d'offre de stablecoins et est devenu le réseau public officieux pour les transferts USDT. Hormis USDT, les activités de stablecoins et de DeFi sur Tron sont limitées, mais sa part de marché est impressionnante : l'offre USDT de 83 milliards de dollars sur Tron est très proche des 87 milliards d'Ethereum.

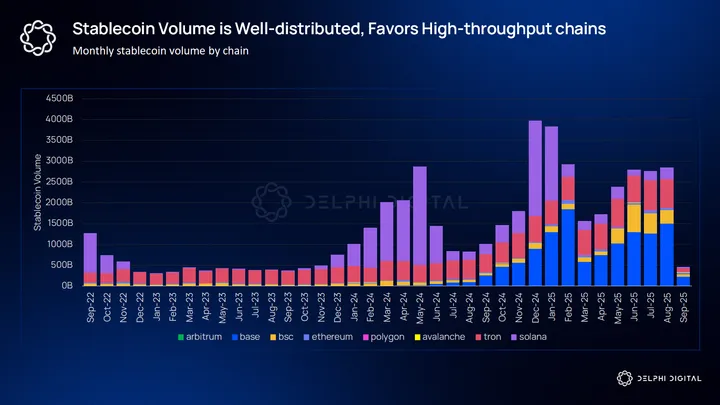

Le volume des transactions de stablecoins est plus largement réparti entre les écosystèmes. Ethereum est largement distancé par les Layer2 et les Layer1 concurrents. Tron, Solana, Base et BSC affichent tous des volumes de transactions de stablecoins supérieurs à ceux d'Ethereum. La théorie du haut débit est ici pleinement illustrée, car les frais de gaz sur le réseau principal d'Ethereum sont trop élevés pour une utilisation quotidienne des stablecoins. Ainsi, Ethereum est principalement utilisé pour des outils DeFi complexes et à haut risque.

Les transferts USDT sans frais de Plasma visent ouvertement à concurrencer Tron. Bien que Tron ait trouvé un ajustement produit-marché pour sa chaîne USDT, il n'a pas réussi à construire un écosystème DeFi dynamique autour de cela, du moins pas à la hauteur de ses 83 milliards de dollars d'offre USDT.

L'objectif de Plasma devrait être d'établir des partenariats avec les principales équipes DeFi pour dépasser le créneau des virements et obtenir simultanément TVL et volume de transactions. Actuellement, cet objectif a déjà connu des progrès significatifs.

Le produit Binance Earn sur Plasma est un produit de rendement USDT entièrement on-chain qui a déjà mobilisé 1 milliard de dollars avant le lancement de la version Beta du réseau principal. Les utilisateurs peuvent bloquer leur USDT via Binance Earn, qui sera déployé sur les rails d'infrastructure exploités par Plasma pour générer des rendements. Ce produit est similaire au rendement natif USDC sur Base.

De plus, Plasma a annoncé des partenariats avec Aave, Fluid, Wildcat, Maple Finance et USD.AI. Ces partenariats équilibrent les applications natives crypto (Aave, Fluid, USD.AI) et les applications fintech orientées institutionnel (Maple Finance, Wildcat, USD.AI). Positionner Plasma comme une blockchain où les utilisateurs peuvent faire leurs affaires normalement, tout en offrant aux applications fintech plus de chances d'atteindre un ajustement produit-marché, constitue une stratégie fiable pour garantir une utilisation durable et construire une véritable barrière protectrice.

Modèle théorique de valorisation

Pour Plasma, les comparaisons les plus pertinentes sont Stable, Arc (Circle) et Tempo (Stripe). Mais ces blockchains ne disposent pas encore de liquidité. Pour l'instant, les blockchains à haut débit et centrées sur le DeFi comme Tron, Solana, Ethereum, Aptos et Sui restent les meilleures références.

Le REV est un indicateur intuitif, utile comme modèle mental pour comprendre la capture de valeur L1. Toutefois, il n'a manifestement presque aucun lien avec la tarification du marché et n'est pas pertinent pour l'évaluation actuelle des L1. La donnée REV de Solana est attrayante car son écosystème attire de nombreux utilisateurs actifs. Le TVL reste l'indicateur le plus couramment utilisé pour mesurer l'attractivité d'une blockchain, et l'offre de stablecoins fournit un bon complément.

Ces deux indicateurs présentent une cohérence raisonnable dans l'évaluation de l'échantillon, avec des multiples inférieurs à 15, généralement dans la gamme des chiffres moyens à faibles.

Tron possède un cas d'usage de niche, une faible perspective de croissance en raison d'une pénétration DeFi limitée, et manque de la prime technologique typique des blockchains de nouvelle génération. Par conséquent, son ratio prix du stablecoin sur offre de 0,4 semble probablement atypique.

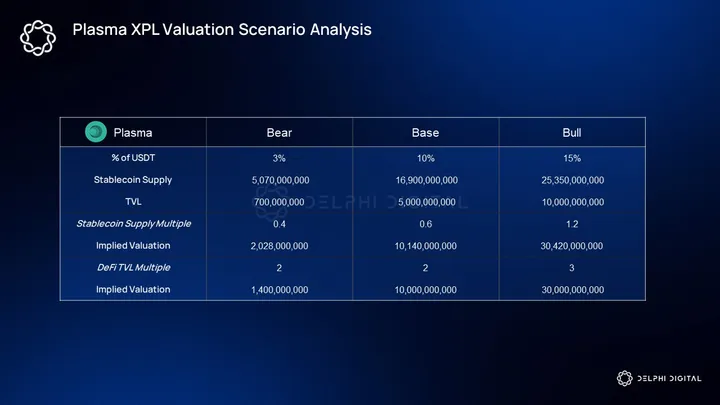

En faisant des hypothèses raisonnables sur la manière dont le marché réagira à différents niveaux d'adoption, nous pouvons réaliser une analyse par scénarios de la valorisation XPL de Plasma.

Nos scénarios baissier, de base et haussier supposent respectivement des parts de marché d'offre USDT de 3 %, 10 % et 15 %.

Il est important de noter les failles potentielles dans les hypothèses :

-

Risque baissier : saturation possible de la narration des chaînes d'entreprise, où celles-ci s'influencent mutuellement en usage et attention, comprimant les multiples. Pour cela, nous appliquons dans le scénario baissier un multiple d'offre de stablecoin plus bas, utilisant l'atypique 0,4 de Tron.

-

Potentiel haussier : nos hypothèses sur la part de marché USDT supposent une offre fixe. Par exemple, Tether n'émettrait pas d'USDT supplémentaire, et Plasma n'aurait aucun impact sur la création de nouveaux USDT. Ces deux situations sont peu probables, donc l'hypothèse est extrêmement conservatrice. Si la part de marché continue de croître au rythme actuel, Plasma pourrait atteindre les mêmes résultats même avec des parts plus faibles.

La valorisation pré-marketing de XPL est largement alignée avec cette méthode d'évaluation réseau. Ici, le potentiel haussier dépend principalement de la capacité à propulser la narration via des partenariats et jalons. Le plus grand risque est l'afflux de chaînes similaires sur le marché. L'objectif de Plasma est attractif, et la narration qu'il incarne constitue un pilier du cycle.

Conclusion

Le développement de Tether et Circle en tant qu'émetteurs, la quantité absolue de stablecoins utilisés sur des plateformes blockchain, l'émergence de nouveaux produits comme Ethena et Wildcat, ainsi que l'acceptation généralisée par des sociétés de paiement traditionnelles comme PayPal et Stripe, nous disent une chose : l'opportunité des stablecoins est indéniable.

Dans le même temps, il est essentiel de continuer à défendre l'esprit fondateur de la crypto. L'utilisation sans permission, la décentralisation et la construction communautaire de base en restent les éléments centraux. Alors que les L1 stablecoins émergent (certains pouvant prendre la forme de blockchains adoptées par des entreprises), Plasma semble occuper la meilleure position à cet égard. Grâce à de solides intégrations dès le jour un, tout en gardant une certaine distance avec les opérateurs centralisés, Plasma combine parfaitement les avantages des stablecoins avec la philosophie des marchés de capitaux sur chaîne.

La guerre des L1 s'est largement banalisée. Le haut débit est désormais une exigence de base. La vraie bataille se joue dans la construction de l'écosystème et l'acquisition d'utilisateurs.

Plasma affirme fermement que le coût des transferts de stablecoins devrait tendre vers zéro, et que leur véritable valeur réside dans la facilitation d'activités à haut risque comme le prêt/financement et le trading. En résumé, le vrai modèle économique de Plasma repose sur devenir le centre de gravité de la liquidité des stablecoins. Et l'une des façons les plus simples d'y parvenir est d'offrir gratuitement aux utilisateurs les cas d'usage les plus fréquents (comme les paiements/transferts simples).

À travers Plasma One et les divers protocoles DeFi bientôt déployés sur chaîne, Plasma considère la distribution comme sa véritable source de différenciation, au-delà de l'architecture technique. Alors que le monde accepte de plus en plus les stablecoins, Plasma s'engage à devenir l'une des principales plateformes où développeurs et utilisateurs se rassemblent autour de produits basés sur les stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News