Valorisation en flux de trésorerie HyperLiquid : la valeur réelle de $HYPE pourrait atteindre 385 dollars ?

TechFlow SélectionTechFlow Sélection

Valorisation en flux de trésorerie HyperLiquid : la valeur réelle de $HYPE pourrait atteindre 385 dollars ?

Renvoie directement 93 % des frais de transaction aux détenteurs de jetons, l'évaluation des flux de trésorerie indiquant que $HYPE est fortement sous-évalué.

Auteur :G3ronimo

Traduction : TechFlow

HyperLiquid s'est développé en une bourse véritablement native aux cryptomonnaies, dont la majeure partie des frais nets est distribuée directement aux détenteurs de jetons via le « Assistance Fund » (Fonds d'Aide, AF) de manière programmée. Cette conception fait de $HYPE l'un des rares jetons pouvant être valorisés sur la base de flux de trésorerie. À ce jour, la plupart des valorisations d'HyperLiquid reposent encore sur des méthodes traditionnelles de multiples, comparant la plateforme à des acteurs financiers établis comme Coinbase et Robinhood, en utilisant des références telles que les multiples d'EBITDA ou de revenus.

Contrairement aux actions d'entreprises traditionnelles, où la direction conserve et réinvestit généralement les bénéfices selon son propre jugement, HyperLiquid reverse systématiquement 93 % des frais de transaction directement aux détenteurs de jetons via le Fonds d'Aide. Ce modèle crée des flux de trésorerie prévisibles et quantifiables, particulièrement adaptés à une analyse approfondie par actualisation des flux (DCF), plutôt qu'à une simple comparaison statique par multiples.

Notre méthode consiste d'abord à déterminer le coût du capital pour $HYPE, puis à inverser le prix actuel du marché afin de déduire les revenus futurs implicites. Enfin, nous appliquons des prévisions de croissance à ces flux de revenus et comparons la valeur intrinsèque obtenue au prix actuel du marché, mettant ainsi en lumière l'écart d'évaluation entre la valorisation courante et la valeur fondamentale.

Pourquoi choisir l’actualisation des flux (DCF) plutôt que la méthode des multiples ?

Bien que d'autres méthodes de valorisation comparent HyperLiquid à Coinbase et Robinhood via des multiples d'EBITDA, celles-ci présentent les limitations suivantes :

-

Différence structurelle entreprise/jeton : Coinbase et Robinhood sont des actions d'entreprise, dont la distribution du capital est guidée par un conseil d'administration, les bénéfices étant conservés et réinvestis à discrétion de la direction ; en revanche, HyperLiquid reverse systématiquement 93 % des frais de transaction directement aux détenteurs de jetons via le Fonds d'Aide.

-

Flux de trésorerie directs : La conception d'HyperLiquid génère des flux de trésorerie prévisibles, parfaitement adaptés aux modèles DCF, contrairement aux méthodes statiques par multiples.

-

Caractéristiques de croissance et de risque : La DCF permet de modéliser explicitement différents scénarios de croissance et ajustements au risque, tandis que la méthode par multiples pourrait ne pas refléter adéquatement la dynamique de croissance et de risque.

Déterminer le taux d'actualisation approprié

Pour déterminer notre coût du capital propre, nous partons de données publiques de référence que nous ajustons en fonction des risques spécifiques aux cryptomonnaies :

Coût du capital propre (r) ≈ Taux sans risque + β × Premium de risque de marché + Prime pour risque crypto/non liquidité

Analyse du Bêta

Sur la base d'une analyse de régression par rapport à l'indice S&P 500 :

-

Robinhood (HOOD) : Bêta de 2,5, impliquant un coût du capital propre de 15,6 % ;

-

Coinbase (COIN) : Bêta de 2,0, impliquant un coût du capital propre de 13,6 % ;

-

HyperLiquid (HYPE) : Bêta de 1,38, impliquant un coût du capital propre de 10,5 %.

À première vue, le faible Bêta de $HYPE implique un coût du capital inférieur à celui de Robinhood et Coinbase. Cependant, la valeur R² révèle une limite importante :

-

HOOD : Le S&P 500 explique 50 % de ses rendements ;

-

COIN : Le S&P 500 explique 34 % de ses rendements ;

-

HYPE : Le S&P 500 n'explique que 5 % de ses rendements.

Le faible R² de $HYPE indique que les facteurs traditionnels du marché boursier ne suffisent pas à expliquer sa volatilité, nécessitant l'intégration de facteurs de risque natifs aux cryptomonnaies.

Évaluation des risques

Bien que le Bêta de $HYPE soit faible, nous ajustons son taux d'actualisation de 10,5 % à 13 % (plus conservateur que les 13,6 % de COIN et 15,6 % de HOOD), pour les raisons suivantes :

-

Risque de gouvernance réduit : La distribution programmée directe de 93 % des frais réduit les préoccupations liées à la gouvernance d'entreprise. Par comparaison, COIN et HOOD ne reversent aucun bénéfice aux actionnaires, la distribution du capital étant entièrement sous le contrôle de la direction.

-

Risque de marché accru : $HYPE est un actif natif aux cryptomonnaies, exposé à des incertitudes réglementaires et technologiques supplémentaires.

-

Considérations de liquidité : Les marchés de jetons sont généralement moins liquides que les marchés boursiers établis.

Obtenir le prix implicite du marché (MIP)

En utilisant notre taux d'actualisation fixé à 13 %, nous pouvons inverser le calcul pour déduire les attentes de revenus implicites du marché à partir du prix actuel d'environ 54 $ du jeton $HYPE :

Attentes actuelles du marché :

-

2025 : Revenus totaux de 700 millions de dollars

-

2026 : Revenus totaux de 1,4 milliard de dollars

-

Croissance terminale : Croissance annuelle continue de 3 % par la suite

Ces hypothèses conduisent à une valeur intrinsèque d’environ 54 dollars, conforme au prix actuel du marché. Cela suggère que le marché intègre une croissance modérée basée sur les niveaux actuels de frais de transaction.

À ce stade, une question se pose : le prix implicite du marché (MIP) reflète-t-il les flux de trésorerie futurs ?

Scénarios alternatifs de croissance

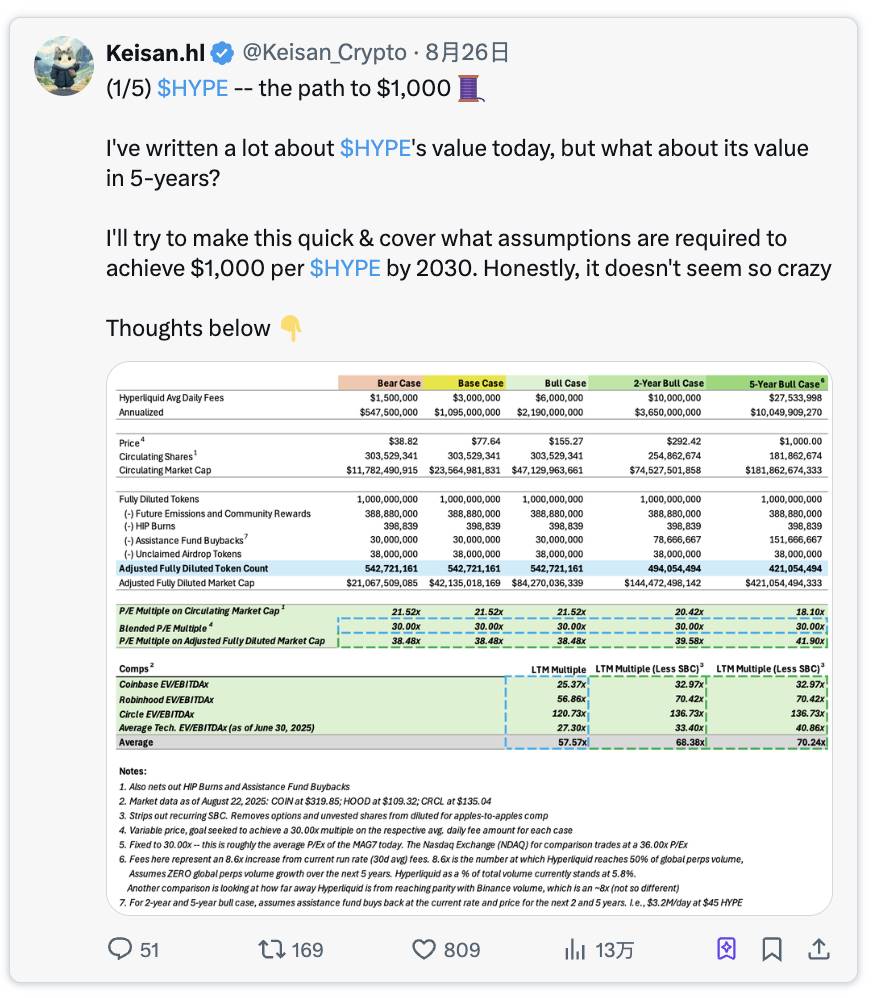

@Keisan_Crypto a proposé des scénarios haussiers attractifs à 2 et 5 ans.

Lien original du tweet : cliquez ici

Prévision haussière à deux ans

Selon l'analyse de @Keisan_Crypto, si HyperLiquid atteint les objectifs suivants :

-

Frais annualisés : 3,6 milliards de dollars

-

Revenus du Fonds d'Aide : 3,35 milliards de dollars (93 % des frais)

Résultat : Valeur intrinsèque de HYPE à 128 dollars (soit une sous-évaluation de 140 % par rapport au prix actuel)

Scénario haussier à cinq ans

Dans le scénario haussier à cinq ans (lien associé), il prévoit des frais atteignant 10 milliards de dollars par an, dont 9,3 milliards reviendraient à $HYPE. Il suppose que la part de marché mondiale d'HyperLiquid passera de 5 % actuellement à 50 % en 2030. Même sans atteindre 50 % de part de marché, ces chiffres restent réalisables avec une part plus modeste si le volume total des transactions mondiales continue de croître.

Prévision haussière à cinq ans

-

Frais annualisés : 10 milliards de dollars

-

Revenus du Fonds d'Aide : 9,3 milliards de dollars

Résultat : Valeur intrinsèque de HYPE à 385 dollars (soit une sous-évaluation de 600 % par rapport au prix actuel)

Bien que cette valorisation soit inférieure à l'objectif de 1000 dollars de Keisan, l'écart provient de notre hypothèse selon laquelle la croissance des revenus se normalise ensuite à 3 % par an, alors que le modèle de Keisan utilise des multiples de flux de trésorerie. Nous considérons problématique l'utilisation de multiples de flux pour prédire des valeurs à long terme, car les multiples du marché sont volatils et peuvent changer considérablement dans le temps. De plus, les multiples intègrent eux-mêmes des hypothèses de croissance, et utiliser le même multiple de flux à 5 ans qu'à 1-2 ans implique une croissance postérieure identique à celle de 2026/2027. Ainsi, les multiples conviennent mieux à la tarification d'actifs à court terme. Néanmoins, quel que soit le modèle utilisé, $HYPE reste sous-évalué — ce n'est qu'une nuance.

Facteurs de valeur additionnels : USDH

Dans le modèle Native Market, USDH utilisera 50 % des revenus générés par la stablecoin pour racheter des jetons, de façon similaire au Fonds d'Aide. Par conséquent, $HYPE pourrait ajouter 100 millions de dollars par an (50 % de 200 millions) à ses flux de trésorerie libres.

D'ici cinq ans, si la capitalisation d'USDH atteint 25 milliards de dollars (ce qui représente encore un tiers de USDC actuel, et une part encore plus petite du marché global des stablecoins en 2030), ses revenus annuels pourraient atteindre 1 milliard de dollars. Avec le même schéma de distribution de 50 %, cela apporterait 500 millions de dollars supplémentaires chaque année au Fonds d'Aide, portant la valeur par jeton à plus de 400 dollars.

Exclusion de facteurs de valeur : HIP-3 et HyperEVM

Cette analyse DCF exclut intentionnellement deux facteurs potentiels importants de création de valeur, inadaptés à la modélisation par flux de trésorerie. Clairement, ils apporteraient une valeur incrémentielle supplémentaire et pourraient être évalués séparément par d'autres méthodes, puis ajoutés au résultat de cette analyse.

Résumé

Notre analyse DCF montre que si HyperLiquid maintient sa trajectoire de croissance et sa position sur le marché, le jeton $HYPE est fortement sous-évalué. Ses caractéristiques uniques de distribution programmée des frais en font un candidat idéal pour les méthodes de valorisation basées sur les flux de trésorerie.

Note méthodologique

Cette analyse s'appuie sur les travaux de recherche de @Keisan_Crypto et @GLC_Research.

Le modèle DCF est open source et peut être modifié via le lien suivant :

https://valypto.xyz/project/hyperliquid/oNQraQIg

Les données et prévisions du marché peuvent évoluer et doivent être mises à jour régulièrement selon les informations les plus récentes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News