Sol Strategies sonne la cloche « STKE »

TechFlow SélectionTechFlow Sélection

Sol Strategies sonne la cloche « STKE »

Les relations entre Wall Street et Solana seront de plus en plus étroites à l'avenir.

Auteur : Prathik Desai

Traduit par : Block unicorn

9 septembre 2024

Sol Strategies, encore opérationnelle sous son ancien nom Cypherpunk Holdings sans avoir encore procédé à son rebranding, était cotée au Canadian Securities Exchange, un marché généralement réservé aux petites et micro-entreprises. Quelques mois plus tôt, l'entreprise avait recruté Leah Wald, ancienne PDG de Valkyrie, comme nouvelle cheffe de la direction. À cette époque, Cypherpunk était peu connue et attirait très peu l'attention des investisseurs.

Pendant ce temps, Upexi se concentrait sur la promotion de produits de consommation pour des marques de vente directe, notamment dans les domaines des soins pour animaux de compagnie et des solutions énergétiques sur Amazon. Dans ce marché saturé, la concurrence pour chaque clic était féroce. DeFi Development Corp (DFDV), encore active sous son ancien nom Janover, s'apprêtait à lancer une plateforme reliant les promoteurs immobiliers et les investisseurs. Quant à Sharps Technology, elle produisait des seringues spéciales destinées aux prestataires de soins de santé, un créneau très niche dans le secteur de la medtech, qui suscitait peu d'intérêt chez les investisseurs.

À l'époque, la taille et les ambitions de ces entreprises étaient modestes. Leur détention cumulée de Solana (SOL) représentait moins de 50 millions de dollars.

Un an plus tard, tout a radicalement changé.

Aujourd'hui, elles figurent fièrement au Nasdaq — le deuxième plus grand marché boursier mondial — détenant plus de 6 millions de SOL, d'une valeur totale pouvant atteindre 1,5 milliard de dollars. Cela représente 30 fois la valeur que représentaient leurs jetons Solana un an plus tôt.

La semaine dernière, le carillon retentissant à New York n'était pas le seul événement emblématique marquant la cotation de Sol Strategies en bourse. Un carillon virtuel a également été activé, symbolisant le même jalon : STKE a officiellement commencé à être négocié.

L'entreprise a invité ses membres communautaires à participer à cette cérémonie en visitant stke.community et en « frappant » le carillon via une transaction Solana. Ce geste immortalisera leur participation à cet instant historique. À bien des égards, cela marque la « graduation » de Sol Strategies — une entreprise précédemment cotée au Canadian Securities Exchange (sous le symbole « HODL ») et au marché OTCQB (sous le symbole « CYFRF »), un marché actions destiné aux entreprises de taille intermédiaire.

J'utilise le terme « graduation » parce qu'accéder au Nasdaq Global Select Market n'est pas chose aisée. Ce marché est réputé pour ses critères stricts et est généralement réservé aux entreprises blue-chip. En réussissant ce passage, Sol Strategies a acquis une légitimité que la plupart des sociétés cryptos convoitent mais atteignent rarement.

C’est aussi pourquoi l’introduction en bourse de Sol Strategies revêt une importance particulière, alors que les investisseurs institutionnels souhaitant investir dans Solana via Wall Street disposaient déjà d’Upexi et de DeFi Development Corp comme options.

Contrairement à Upexi et DeFi Development Corp, deux sociétés déjà cotées avant de devenir des sociétés de gestion axées sur Solana, chacune détenant plus de 2 millions de SOL, Sol Strategies a choisi la voie progressive. Elle a développé des activités de validation, remporté des délégations institutionnelles telles que les 3,6 millions de SOL d’ARK Invest, passé avec succès un audit SOC 2, et s’est positionnée stratégiquement pour intégrer le Nasdaq Global Select Market — le segment principal de l’échange.

Tandis que d'autres entreprises se contentent de détenir du SOL, Sol Strategies exploite activement les infrastructures qui soutiennent le réseau, transformant ces détentions en une entreprise viable.

J’ai examiné de près le bilan de Sol Strategies pour comprendre l’histoire derrière les chiffres.

Au cours du trimestre clos le 30 juin, Sol Strategies a déclaré un chiffre d’affaires de 2,53 millions de dollars canadiens (environ 1,83 million de dollars américains). Bien que ce montant puisse sembler modeste, l’essentiel se trouve dans les détails. Ce revenu provient entièrement du stake d’environ 400 000 SOL et de l’exploitation de validateurs protégeant le réseau Solana, et non de la vente de produits traditionnels. L’activité secondaire non crypto freine Upexi, tandis que DFDV dépend fortement d’un financement continu pour croître, et 40 % de ses revenus proviennent encore de son activité immobilière non crypto.

En proposant un service de validateur comme prestation, Sol Strategies a ouvert une nouvelle source de revenus issue de sa gestion d’actifs Solana. Cette approche génère des revenus récurrents sans nécessiter d’endettement croissant ni supporter les charges opérationnelles classiques.

Sol Strategies délègue du SOL pour le compte de clients institutionnels, y compris les 3,6 millions de SOL délégués en juillet par ARK Invest de Cathie Wood. Les commissions perçues sur ces délégations génèrent un flux régulier de revenus. Appelez cela des rendements, des frais ou autre chose, mais comptablement parlant, c’est du chiffre d’affaires — quelque chose que de nombreuses sociétés de gestion crypto ne peuvent pas afficher.

Les validateurs Solana facturent généralement une commission d’environ 5 % à 7 % sur les récompenses de mise en jeu. Étant donné que le rendement de base du stake oscille autour de 7 %, ces jetons délégués génèrent environ 0,35 % à 0,5 % de la valeur nominale annuellement pour le validateur. Pour 3,6 millions de SOL (valant actuellement plus de 850 millions de dollars), cela représente plus de 3 millions de dollars de revenus annuels en commissions, sans compter aucune plus-value ou rendement provenant des fonds propres de Sol Strategies. Il s’agit donc d’un revenu supplémentaire dépassant la moitié des récompenses de mise en jeu générées par ses propres 400 000 SOL, entièrement créées grâce aux fonds d’autrui.

Cependant, le bénéfice net de Sol Strategies pour le troisième trimestre apparaît comme une perte de 8,2 millions de dollars canadiens (environ 5,9 millions de dollars américains). Mais si l’on exclut les charges exceptionnelles telles que l’amortissement relatif à l’acquisition de propriété intellectuelle de validateurs, la rémunération basée sur des actions et les coûts liés à l’introduction en bourse, le cash-flow généré par ses activités opérationnelles est positif.

Ce qui distingue véritablement Sol Strategies de ses concurrents, c’est sa vision de Solana. Pour cette société, le produit n’est pas seulement le jeton Solana, mais bien l’ensemble de l’écosystème Solana. Cette perspective unique, à la fois innovante et stratégique, place Sol Strategies à part dans ce domaine.

Plus Sol Strategies attire de délégants, plus le réseau devient sécurisé. Plus ses validateurs sont perçus comme fiables, plus ils attirent de nouvelles délégations. Chaque utilisateur qui dirige son stake vers un nœud de Sol Strategies devient à la fois client et co-créateur de revenus, transformant l’engagement communautaire en un levier mesurable de création de valeur actionnariale. Cette approche donne à chaque participant le sentiment d’avoir une part dans le succès de l’entreprise.

C’est probablement le facteur le plus important qui donne à Sol Strategies un avantage concurrentiel face à des homologues possédant davantage de jetons Solana.

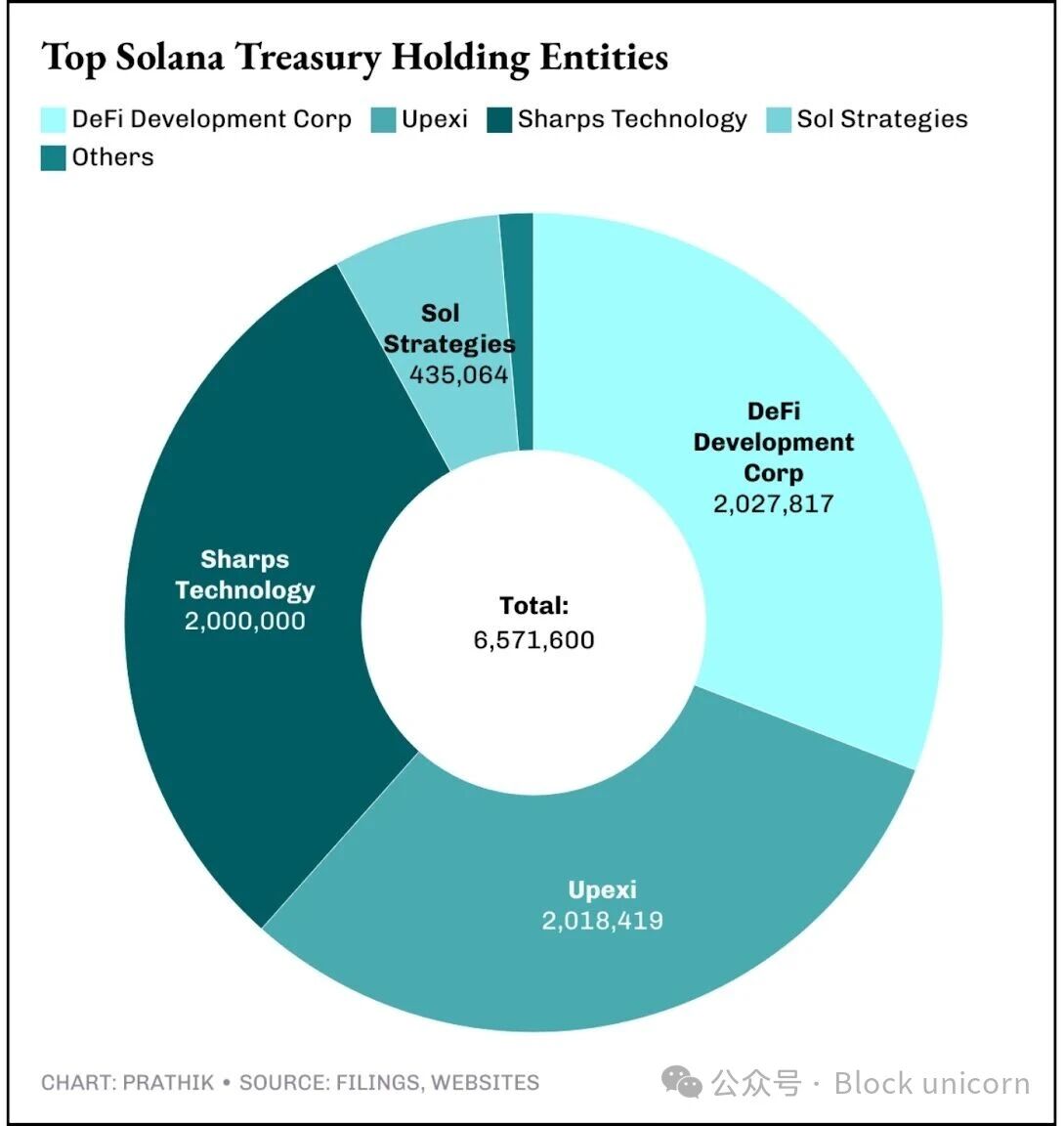

Actuellement, au moins sept sociétés cotées contrôlent ensemble 6,5 millions de SOL, d’une valeur totale d’environ 1,56 milliard de dollars, soit environ 1,2 % de l’offre totale.

Dans la course à la gestion d’actifs Solana, chaque entreprise cherche à devenir l’intermédiaire privilégié des investisseurs souhaitant exposer leur portefeuille à Solana. Chaque société adopte une stratégie légèrement différente : Upexi achète du SOL à prix réduit, DFDV mise sur une expansion mondiale, tandis que Sol Strategies se concentre sur une réserve d’actifs diversifiée. L’objectif est identique : accumuler du SOL, le staker et vendre des produits structurés à Wall Street.

Le chemin menant Bitcoin à Wall Street a été tracé par des entreprises comme MicroStrategy, passée d’une activité logicielle à une société de gestion BTC fortement endettée, couronnée par un ETF physique extrêmement réussi. Ethereum a suivi un parcours similaire, à travers des entreprises comme BitMine Immersion, SharpLink Technologies de Joe Lubin, et récemment via des ETF physiques. Pour Solana, je prévois que l’adoption se fera principalement par le biais d’entreprises opérant directement au sein du réseau. Ces entreprises ne se contentent pas de détenir des actifs, elles exploitent des validateurs, perçoivent des frais et des récompenses de mise en jeu, et publient des résultats trimestriels. Ce modèle se rapproche davantage de la gestion active que de l’ETF.

C’est précisément cette combinaison de valorisation des actifs et de flux de trésorerie réels qui pourrait convaincre les investisseurs d’opter pour cette voie. Si Sol Strategies réussit, elle pourrait devenir le « BlackRock » de Solana.

À l’avenir, les liens entre Wall Street et Solana seront encore plus étroits.

Sol Strategies étudie déjà la possibilité de tokeniser ses propres actions sur une blockchain. Imaginez que les actions STKE existent non seulement sur le Nasdaq, mais aussi comme jetons basés sur Solana, échangeables dans des pools DeFi et réglables instantanément avec USDC. Une action cotée au Nasdaq évoluant également sur une chaîne serait un pont que les ETF ne pourraient pas franchir. Pour l’instant, il ne s’agit que de spéculations, mais cela illustre clairement la démarche visant à effacer la frontière entre actions publiques et actifs cryptos.

Cependant, ce chemin n’est pas sans obstacles. La « graduation » au Nasdaq entraîne de nouveaux défis et responsabilités accrues pour Sol Strategies.

Un mauvais fonctionnement des validateurs ou une omission dans les processus de gouvernance pourrait immédiatement susciter des réactions négatives des investisseurs. Le pari de Sol Strategies sur l’écosystème Solana, et pas seulement sur le jeton lui-même, peut comporter des risques plus élevés — mais aussi des rendements proportionnellement plus importants. Solana fait face à des pannes réseau et à la concurrence de blockchains émergentes. Si les investisseurs boursiers constatent que l’action se traite à un décote important par rapport à sa valeur nette comptable, des arbitragistes pourraient vendre à découvert, ignorant totalement les fondamentaux.

Néanmoins, je pense que l’introduction en bourse de Sol Strategies représente la meilleure opportunité pour Solana d’occuper une place de choix à Wall Street. Peut-on transformer des actifs blockchain en produits d’investissement emballés, puis les intégrer au Nasdaq ? Sol Strategies porte désormais cette lourde responsabilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News