Troisième détenteur souverain de Bitcoin : un aperçu du système fiscal et réglementaire des cryptomonnaies au Bhoutan

TechFlow SélectionTechFlow Sélection

Troisième détenteur souverain de Bitcoin : un aperçu du système fiscal et réglementaire des cryptomonnaies au Bhoutan

Ce pays détient cumulativement 12 062 bitcoins depuis 2020, devenant ainsi le troisième plus grand détenteur souverain de bitcoins au monde.

Rédaction : Gao Xian, FinTax

1 Introduction

Ces dernières années, le Bhoutan a lancé une « révolution du minage vert » en exploitant son avantage géographique en matière d'énergie hydroélectrique et un modèle de développement stratégique piloté par l'État, construisant continuellement des fermes minières de bitcoins. Selon les données publiées par Arkham Intel le 27 juin 2025, le pays détient cumulativement 12 062 bitcoins depuis 2020, devenant ainsi le troisième plus grand détenteur souverain de bitcoins au monde. Ce niveau de réserve représente environ 40 % du produit intérieur brut (PIB) du Bhoutan, faisant du pays l'un des États ayant la plus forte exposition aux actifs cryptographiques. En juillet 2025, le Bhoutan a lancé un système national de paiement cryptographique permettant aux touristes de payer leurs frais de visa, billets d'avion et achats locaux en cryptomonnaies, devenant ainsi l'un des premiers pays à intégrer les paiements numériques dans tout son écosystème touristique. Ricahrd Tang, PDG de Binance, a adressé une lettre au Bhoutan saluant sa voie innovante en matière de cryptomonnaies, affirmant que le pays construit sa vision nationale sur la confiance. Toutefois, en contraste marqué avec le développement rapide et dynamique de l'industrie des cryptomonnaies, le cadre fiscal et réglementaire du pays reste approximatif et encore à ses débuts.

2 Qualification du Bhoutan concernant les cryptomonnaies et politiques fiscales de base

2.1 Qualification des cryptomonnaies

L’approche du Bhoutan vis-à-vis des cryptomonnaies est relativement prudente : celles-ci ne sont pas reconnues comme monnaie légale, mais considérées comme des actifs soumis à régulation. Cependant, cela n’empêche pas le Bhoutan d’adopter progressivement une attitude de plus en plus ouverte envers les actifs numériques. En particulier, en janvier 2025, la ville-mindfulness de Gelephu (Gelephu Mindfulness City, GMC), une zone administrative spéciale du Bhoutan, a annoncé son intention d’intégrer le bitcoin (BTC), l’Ethereum (ETH) et le BNB dans son cadre de réserve stratégique (au niveau régional), une initiative pionnière dont les détails juridiques et opérationnels sont encore en cours d’élaboration. Cela signifie que la qualification des cryptomonnaies au Bhoutan dépasse celle d’un simple bien ou propriété, en les élevant au rang d’actifs stratégiques de réserve nationale.

2.2 Politiques fiscales de base et comparaison internationale

2.2.1 Aperçu du système fiscal bhoutanais

Le processus de modernisation du système fiscal bhoutanais a commencé relativement tard : à partir des années 1960, le gouvernement a progressivement introduit des impôts monétarisés ; la Loi sur l’impôt sur le revenu du Royaume du Bhoutan de 2001 a établi un système moderne d’impôt sur le revenu couvrant les particuliers et les entreprises, tandis que la Loi de 2000 sur la taxe de vente, les douanes et les accises a encadré la perception des taxes indirectes. Actuellement, le système fiscal bhoutanais comprend principalement l’impôt sur le revenu des personnes physiques, l’impôt sur les sociétés, la taxe de vente ainsi que les droits de douane et accises. Récemment, de nouvelles lois ont été adoptées afin de moderniser davantage le système fiscal, notamment la loi sur l’impôt sur le revenu (Income Tax Bill of Bhutan 2025, ci-après appelée « la Loi sur l’impôt ») et la loi sur la taxe sur les biens et services (Goods and Services Tax Bill of Bhutan 2025, ci-après appelée « la Loi sur la TVA »). Pour l’instant, la taxe de vente, les douanes et les accises sont appliquées conformément à la Loi de 2000 sur la taxe de vente, les douanes et les accises, dont les taux spécifiques sont publiés par le ministère des Finances (la taxe de vente étant actuellement fixée à 7 %). Le Bhoutan prévoit toutefois de remplacer cette taxe de vente par une taxe sur la valeur ajoutée (TVA) de 5 % à compter de janvier 2026. Étant donné que la nouvelle loi entrera en vigueur le 1er janvier 2026, cet article se concentrera principalement sur les dispositions de la nouvelle loi.

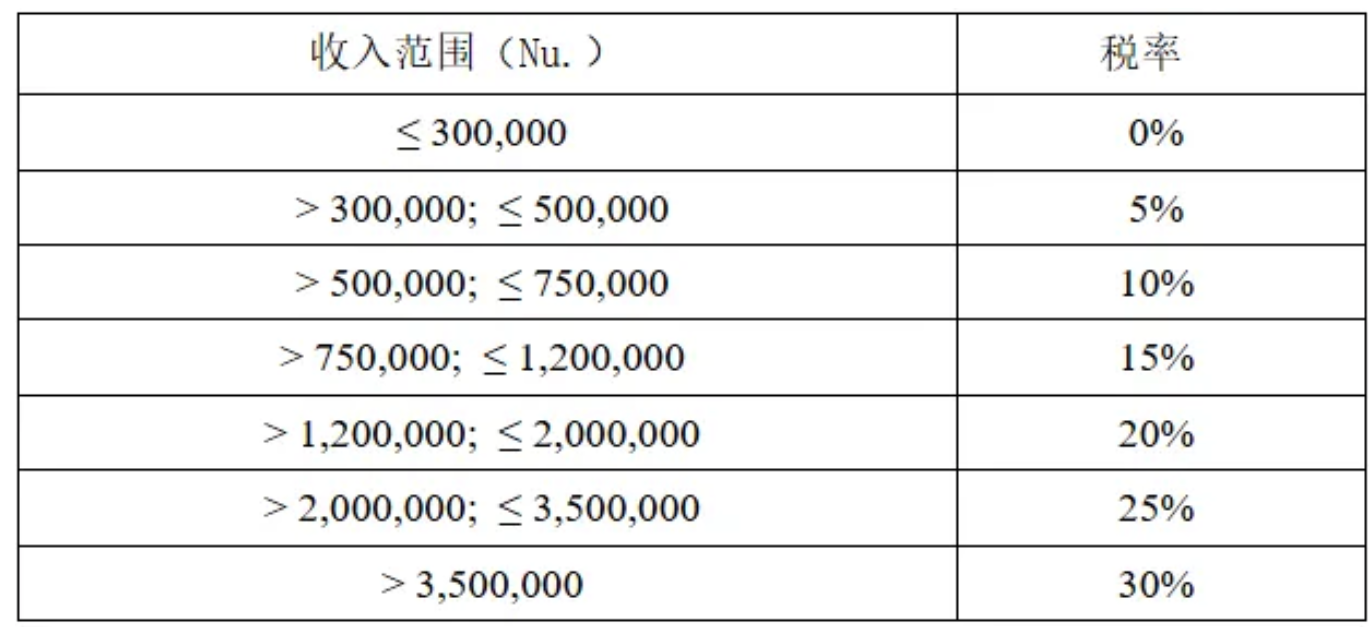

2.2.2 Impôt sur le revenu des personnes physiques

L’impôt sur le revenu des personnes physiques au Bhoutan repose sur un barème progressif allant de 0 % à 30 %, applicable aux citoyens, résidents et autres personnes réalisant des revenus au Bhoutan dont le revenu annuel excède 300 000 ngultrums. La Loi de 2025 sur l’impôt sur le revenu fusionne l’ancien impôt sur le revenu des personnes physiques (PIT) et l’impôt sur le revenu des activités commerciales (BIT) sous un même régime d’impôt sur le revenu, simplifiant ainsi la structure fiscale. Selon la nouvelle loi, les tranches d’imposition applicables sont les suivantes :

2.2.3 Impôt sur les sociétés

L’impôt sur les sociétés au Bhoutan s’applique aux entreprises, associations et entités ayant une présence économique significative (Significant Economic Presence). Conformément à la nouvelle Loi sur l’impôt, le taux est fixé à 22 %, en baisse par rapport aux 30 % précédents, dans le but d’attirer les investissements et de soutenir le développement des entreprises.

2.2.4 Taxe de vente et future taxe sur les biens et services (TVA)

Actuellement, le taux de la taxe de vente au Bhoutan est de 7 % et s’applique à la majorité des biens et services. Toutefois, le Bhoutan prévoit de mettre en œuvre une taxe sur les biens et services (TVA) de 5 % en 2026 afin de remplacer la taxe de vente existante, unifiant ainsi le système fiscal, simplifiant la conformité fiscale et s’alignant sur les normes internationales.

2.3 Politique fiscale relative aux cryptomonnaies et dernières évolutions

Le Bhoutan n’a pas encore publié de clauses fiscales spécifiques dédiées au bitcoin ou à d’autres cryptomonnaies. Bien que le pays participe activement au minage de cryptomonnaies et soutienne les infrastructures numériques, il ne reconnaît pas les cryptomonnaies comme monnaie légale et n’offre aucune exonération fiscale spécifique. Dans le cadre législatif fiscal actuel, toute situation susceptible de générer un revenu lié aux cryptomonnaies – qu’il s’agisse de revenus provenant du minage, de l’investissement ou de transactions (vente ou échange), de l’acceptation de cryptomonnaies comme moyen de paiement pour des biens ou services, voire simplement de la détention d’actifs numériques – pourrait entraîner l’application des régimes fiscaux existants.

Lors de la révision de la loi sur l’impôt en 2024, des médias bhoutanais ont rapporté que, selon des responsables du Département des recettes et des douanes (Department of Revenue and Customs), cette révision prendrait en compte les actifs numériques tels que les cryptomonnaies comme source de revenus imposables pour l’impôt sur le revenu. Toutefois, la nouvelle Loi sur l’impôt ne précise pas explicitement les cryptomonnaies comme « revenu imposable » (Taxable Income), mais définit quatre catégories de revenus imposables : revenus d’emploi (Income from Employment), revenus d’activité (Income from Business), revenus de placement (Income from Investment), revenus de sources diverses (Income from Other Sources). Les cryptomonnaies sont mentionnées uniquement comme une forme de « fourniture d’actifs numériques » (Supplies of Digital Assets), constituant ainsi des « services numériques » (Digital Services). Il apparaît donc que le Bhoutan adopte une approche prudente en matière de fiscalité des cryptomonnaies, avec des dispositions encore floues. On peut toutefois affirmer que les entreprises fournissant des services liés aux actifs cryptographiques seront soumises à l’impôt sur le revenu au taux de 22 %. Par ailleurs, notons que lorsque les cryptomonnaies sont considérées comme des biens à des fins fiscales, une imposition sur les plus-values (Capital Gains Tax) est généralement appliquée. Par interprétation de la loi actuelle sur l’impôt, le Bhoutan pourrait néanmoins taxer les gains liés aux actifs cryptographiques selon leur durée de détention et la nature des opérations, sous la catégorie de « revenus de placement » ou « revenus de sources diverses ». En ce qui concerne la taxe sur les biens et services, la nouvelle loi ne précise pas explicitement si les transactions en cryptomonnaies sont imposables.

3 Cadre réglementaire du Bhoutan sur les cryptomonnaies

3.1 Cadre général de réglementation des cryptomonnaies

Le système réglementaire du Bhoutan a évolué d’une phase pilote vers une diffusion généralisée. La réglementation des cryptomonnaies est principalement assurée par l’Autorité monétaire royale (RMA), qui a mis en œuvre dès 2019 un « cadre de bac à sable réglementaire pour le minage de cryptomonnaies » (Cryptocurrency Mining Regulatory Sandbox Framework), insistant sur une supervision stricte de la conformité des activités liées aux cryptomonnaies. Ce cadre vise à garantir que les activités minières respectent la législation nationale, protègent les investisseurs et consommateurs, et soutiennent l’innovation technologique. Plus précisément, il exige des entreprises minières de cryptomonnaies le respect des normes KYC et AML, ainsi que l’obtention d’approbations variées de la part de la RMA, afin de prévenir les abus liés aux cryptomonnaies dans des activités illégales et d’éviter tout risque financier. En 2024, le Bhoutan a renforcé davantage sa réglementation en exigeant que les entreprises cryptographiques opérant sur son territoire obtiennent une licence et effectuent des divulgations complètes des risques, afin de protéger les investisseurs en cryptomonnaies. Ce cadre met l’accent sur la lutte contre le blanchiment d’argent et la protection des investisseurs, s’alignant non seulement sur les standards du GAFI, mais aussi sur les préoccupations mondiales concernant la sécurité et l’intégrité des transactions financières dans le domaine des cryptomonnaies.

3.2 Dernières évolutions du cadre réglementaire

Le Bhoutan adopte une attitude active et ouverte envers les cryptomonnaies : non seulement il les accepte, mais les intègre également dans sa stratégie nationale, notamment en constituant une réserve souveraine en bitcoins, en exploitant ses ressources hydroélectriques pour un minage écologique, et en utilisant ces technologies comme outil de diversification économique. Au fil de ce processus, le Bhoutan continue d’actualiser son cadre réglementaire relatif aux cryptomonnaies.

Selon l’avis le plus récent publié le 30 mai 2025 par l’Autorité monétaire royale, intitulé « Position réglementaire de la RMA sur les cryptomonnaies » (RMA's Regulatory Stance on Crypto Currency), l’Autorité adoptera une stratégie progressive et ciblée en matière de régulation des cryptomonnaies, soutenant l’innovation responsable tout en garantissant les droits des citoyens et la stabilité financière. Conformément à cette orientation, tout en continuant de surveiller l’évolution du secteur et de renforcer les capacités nationales en cryptomonnaies, la RMA annonce officiellement les positions suivantes :

(1) Les activités de minage et de trading de cryptomonnaies sont limitées aux entités enregistrées à la ville-mindfulness de Gelephu (GMC) et à leurs partenaires, qui doivent respecter le cadre réglementaire de la GMC ;

(2) Les transactions cryptographiques via les banques nationales soumises à la supervision de la RMA resteront limitées.

Ces dernières règles réglementaires indiquent que, malgré certaines restrictions, la politique future du Bhoutan pourrait continuer à soutenir le développement des cryptomonnaies. Il convient de noter que, compte tenu du célèbre principe national du « Bonheur National Brut », la politique cryptographique du Bhoutan restera probablement prudente, en mettant l’accent sur la protection des investisseurs, la durabilité et les bénéfices sociaux, afin d’équilibrer innovation économique et stabilité financière.

4 Comparaison internationale et perspectives futures

4.1 Comparaison internationale

Une comparaison sommaire du Bhoutan avec d'autres pays axés sur le développement des cryptomonnaies révèle plusieurs différences macroéconomiques notables : premièrement, en matière de système monétaire, contrairement au Salvador qui a fait du bitcoin une monnaie légale au sein de son économie entière, le Bhoutan n'a déclaré aucune cryptomonnaie comme monnaie légale et n'a pas bouleversé son système monétaire traditionnel. Deuxièmement, en termes d'acteurs moteurs, alors que la Suisse favorise l'innovation privée et la force du marché pour promouvoir la blockchain, le Bhoutan mobilise des entités étatiques telles que Druk Holding & Investments et DK Bank pour intégrer les cryptomonnaies dans son plan de développement national, démarche similaire aux efforts législatifs américains constants en matière d'actifs numériques. Troisièmement, en matière de positionnement mondial, alors que les Émirats arabes unis et les États-Unis cherchent à devenir des hubs mondiaux des cryptomonnaies, le Bhoutan adopte une stratégie différente : il ne vise pas à devenir un centre mondial, mais se concentre sur l'atteinte d'objectifs nationaux – en améliorant la connectivité régionale, l'ouverture et l'inclusion financière grâce à l'adoption généralisée des systèmes de paiement numériques, soutenant ainsi le développement du tourisme.

Au niveau des détails fiscaux, le système fiscal du Bhoutan présente également des caractéristiques distinctes. Sa politique fiscale relativement souple autorise la déduction des coûts et applique un barème progressif, reflétant une attitude favorable aux petits et moyens investisseurs. En revanche, l'Inde, un autre pays d'Asie du Sud, impose un taux uniforme de 30 % sur les revenus issus des cryptomonnaies sans permettre la compensation des pertes avec d'autres revenus, offrant ainsi un environnement fiscal nettement plus rigoureux. Comparé à des pays européens comme le Portugal qui attirent les utilisateurs de cryptomonnaies par des avantages fiscaux, le Bhoutan ne propose pas largement de tels avantages, préférant promouvoir les cryptomonnaies via l'utilisation quotidienne par les commerçants et les outils numériques. Enfin, comparé aux États-Unis, eux aussi grands détenteurs souverains de bitcoins, ceux-ci disposent d'une législation plus fine, transparente et clairement orientée vers le maintien de leur leadership ; le Bhoutan, quant à lui, n'a pas institué de taxe spécifique aux cryptomonnaies, répartissant plutôt les revenus liés aux cryptos entre les régimes fiscaux et catégories existants, avec un cadre réglementaire plus simple et une posture prudente.

4.2 Perspectives futures

Sur le plan réglementaire, le système du Bhoutan reflète une combinaison de prudence et d’ouverture à l’innovation, notamment grâce à un cadre axé sur la lutte contre le blanchiment d’argent et la protection des investisseurs, aligné sur les normes internationales. Toutefois, la transparence du système réglementaire doit encore être améliorée, les détails restent à préciser, et une certaine incertitude persiste. En particulier, selon les dernières annonces des autorités compétentes, les restrictions géographiques et le contrôle des activités concernées devraient perdurer. À l’avenir, le Bhoutan pourrait devenir un modèle mondial du développement durable des cryptomonnaies, poursuivant une politique favorable à leur expansion, centrée sur le renforcement des capacités, l’isolement des risques et le contrôle souverain, avec des améliorations progressives du cadre réglementaire.

En matière fiscale, le système du Bhoutan est en pleine transition. Les ajustements récents de l’impôt sur le revenu des personnes physiques et des entreprises reflètent la volonté du gouvernement d’équilibrer croissance économique et justice sociale, tandis que la mise en place de la TVA simplifiera davantage la structure fiscale. Néanmoins, en raison du manque de textes juridiques ou de lignes directrices spécifiques, la position du Bhoutan sur la taxation des cryptomonnaies reste floue, et les questions fiscales connexes demeurent dans une zone grise. À l’avenir, la politique fiscale du Bhoutan pourrait continuer d’évoluer vers davantage de transparence et d’efficacité. Concernant la fiscalité des cryptomonnaies, le statu quo pourrait persister pendant un certain temps, offrant à la fois une flexibilité dans le traitement des questions fiscales liées aux cryptos, mais aussi une source d’incertitude et de risque. Nous sommes convaincus que l’attitude positive envers les cryptomonnaies incitera le Bhoutan à élaborer rapidement un cadre fiscal favorable au développement de l’industrie des cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News