Institut de recherche Bitget Wallet : Ondo ouvre une nouvelle porte, la tokenisation des actions est-elle un vieux vin dans une nouvelle bouteille ou la prochaine révolution des marchés financiers ?

TechFlow SélectionTechFlow Sélection

Institut de recherche Bitget Wallet : Ondo ouvre une nouvelle porte, la tokenisation des actions est-elle un vieux vin dans une nouvelle bouteille ou la prochaine révolution des marchés financiers ?

Lorsque les règles centenaires des transactions à Wall Street entrent en collision avec la technologie sans confiance de la blockchain, une transformation profonde autour de l'efficacité, de la liquidité et de la conformité est en cours.

Auteur : Lacie Zhang, chercheuse chez Bitget Wallet

Le 3 septembre 2025, Ondo Finance a officiellement lancé sa plateforme de titrisation d'actions « Ondo Global Markets », mettant en ligne plus de 100 actions tokenisées dès le départ, avec un objectif d’extension à 1 000 d’ici la fin de l’année. Cette initiative constitue non seulement une étape stratégique décisive pour Ondo lui-même, mais est également largement perçue par le secteur comme une validation clé du passage de la titrisation des actions d’un concept théorique à une mise en œuvre à grande échelle.

Lorsque les règles centenaires des transactions de Wall Street entrent en collision frontale avec la technologie blockchain sans confiance, une transformation profonde autour de l’efficacité, de la liquidité et de la conformité est en cours. Dans cet article, la recherche Bitget Wallet revient aux fondamentaux pour offrir une analyse systématique et complète du marché actuel de la titrisation des actions selon trois dimensions clés : logique de valeur, voies de mise en œuvre et cadre réglementaire.

L’imagination d’un marché de milliers de milliards : analyser la logique de valeur derrière la titrisation des actions

La titrisation des actions n’est pas un concept nouveau, mais son potentiel sous-jacent suffit à redessiner l’architecture financière existante. La capitalisation boursière totale de toutes les actions tokenisées aujourd’hui est inférieure à 400 millions de dollars, comparée aux plus de 4 000 milliards de dollars de la seule action NVIDIA, ce qui représente une goutte d’eau dans l’océan. Ce contraste marqué révèle à la fois les difficultés précoces du secteur et annonce un espace de croissance inégalé. Sa valeur fondamentale se manifeste principalement à travers trois aspects.

Premièrement, elle vise à optimiser de manière disruptive le système traditionnel de règlement des transactions. Le mécanisme dominant actuel de règlement différé « T+N » constitue un goulot d’étranglement majeur de l’efficacité des marchés financiers : après une transaction, les fonds des investisseurs restent gelés pendant un à deux jours. Ce blocage inefficace limite non seulement la capacité de réinvestissement du capital, mais génère également un risque de contrepartie durant le processus de règlement. Grâce au « règlement atomique », la titrisation des actions permet la synchronisation entre le transfert de propriété de l’actif et le paiement. Ce modèle peut non seulement soutenir un marché mondial fonctionnant 24 heures sur 24, 7 jours sur 7, mais libère aussi une quantité massive de capital immobilisé dans les processus de compensation, entraînant une amélioration qualitative de l’efficacité globale du marché.

Deuxièmement, la titrisation des actions contribue à démanteler les barrières complexes des investissements transfrontaliers traditionnels. Dans le modèle classique, un investissement transnational nécessite de traverser une chaîne complexe d’intermédiaires composée de banques dépositaires, de chambres de compensation et de courtiers. Chaque maillon implique un double coût en temps et en argent. La technologie de titrisation propose une nouvelle approche : elle permet d’intégrer directement dans la couche protocolaire de l’actif les exigences réglementaires telles que la vérification de l’identité (KYC) et la lutte contre le blanchiment (AML). Cela équipe l’actif lui-même d’une capacité d’« auto-vérification de conformité », réduisant considérablement les intermédiaires de confiance et les contrôles humains, ouvrant ainsi la voie à un marché financier mondial plus plat, efficace et à moindre coût.

Enfin, d’un point de vue macroéconomique, sa valeur ultime réside dans son rôle de pont essentiel entre deux mondes parallèles : la finance traditionnelle (TradFi) et la finance décentralisée (DeFi). D’un côté, elle offre aux vastes capitaux traditionnels habitués aux instruments classiques un accès simple à la blockchain, leur permettant de bénéficier des gains d’efficacité de la technologie blockchain sans avoir à s’immerger dans des protocoles DeFi totalement inconnus. De l’autre, elle injecte dans l’écosystème natif numérique la stabilité et le soutien de valeur dont il a tant besoin. Ces actifs blue-chip, soutenus par des bénéfices réels et des fondamentaux solides, peuvent efficacement atténuer la forte volatilité inhérente aux marchés cryptographiques tout en fournissant de nouvelles garanties stables pour le DeFi sur chaîne. Ce renforcement mutuel crée une synergie bidirectionnelle qui pourrait faire de cette innovation le pilier central d’un futur système financier.

Trois voies différentes, un même objectif : décrypter les chemins de mise en œuvre de la titrisation des actions

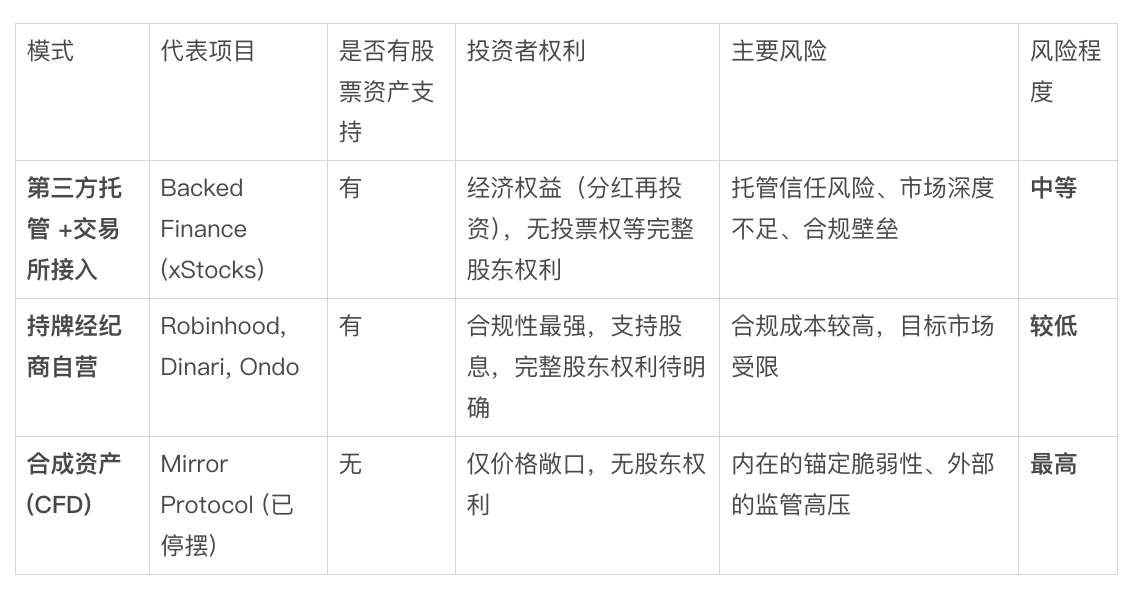

Bien que prometteur, le défi principal reste de savoir comment mapper de manière sûre et conforme les droits associés aux actions du monde réel vers la blockchain. Actuellement, les modèles dominants de mise en circulation peuvent être regroupés en trois catégories, qui diffèrent nettement par leur adossement à des actifs, les droits accordés aux investisseurs et leur niveau de risque.

Tableau comparatif des trois modèles d’émission

Le premier est le modèle de « tiers dépositaire et canaux externes ». Exemplifié par la série xStocks de Backed Finance, son principe repose sur la création d’une entité juridique indépendante (SPV) détenant les actions réelles, tandis qu’un tiers assure la garde hors chaîne et l’audit des actifs, avant distribution aux utilisateurs via des bourses principales. La confiance repose ici sur la crédibilité du dépositaire et la transparence des actifs, mais les investisseurs reçoivent généralement uniquement des droits économiques liés à l’actif sous-jacent, et non une identité légale complète d’actionnaire.

Le second est le modèle de « structure propriétaire par entité agréée », considéré comme la voie la plus rigoureuse sur le plan réglementaire. Son essence réside dans la création par une entité titulaire d’une licence en valeurs mobilières d’un système intégré vertical couvrant toute la chaîne, de l’émission des actifs au rapprochement des transactions jusqu’au règlement. Des acteurs tels que Robinhood, Ondo Finance ou Dinari s’engagent sur cette voie. Bien que ce modèle présente les seuils techniques et juridiques les plus élevés, il offre en retour aux investisseurs le plus haut niveau de protection légale.

Le troisième est le modèle à exposition au risque le plus élevé : celui des « produits dérivés synthétiques ». Prenons l’exemple du Mirror Protocol, autrefois actif mais désormais inactif, dont les émissions ne sont pas de véritables actions tokenisées, mais des instruments financiers dérivés imitant la performance des prix boursiers, sans appui 1:1 sur des actions réelles. Les utilisateurs y obtiennent uniquement les gains ou pertes liés aux fluctuations de prix, sans aucun statut d’actionnaire. Faute d’ancrage sur des actifs physiques, ces plateformes font face à une pression combinée de décrochage des actifs et de non-conformité réglementaire.

Il convient de noter que, dans la pratique, ces modèles ne sont pas strictement étanches, mais évoluent dynamiquement. Les émetteurs agréés intègrent souvent des stratégies de dépôt par tiers et d’accès aux bourses pour améliorer la liquidité ; quant aux projets non agréés, ils cherchent activement à obtenir des licences afin de converger vers le modèle autonome conforme. Cela reflète un consensus clair dans l’industrie : la conformité est le seul sésame vers l’avenir.

Ondo, détenteur des « atouts maîtres » : pourquoi la conformité est-elle la douve ultime ?

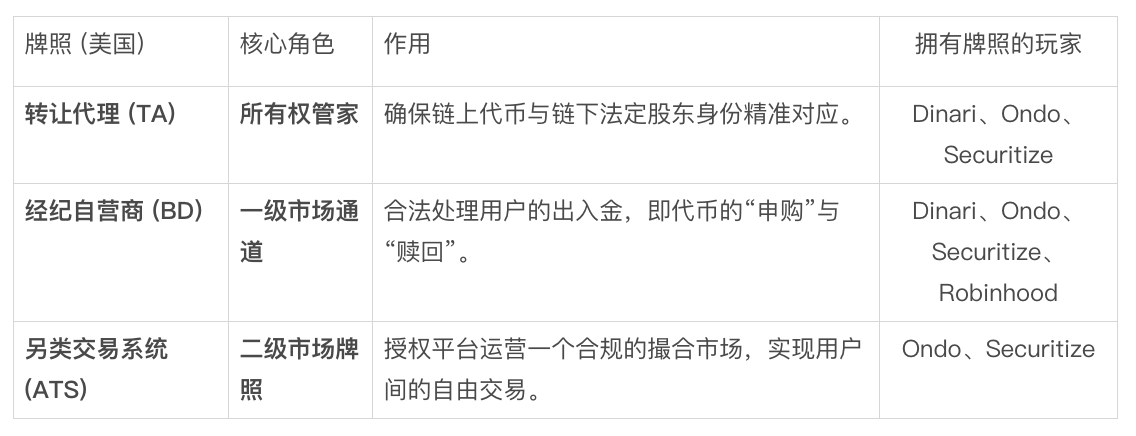

Parmi ces différentes voies exploratoires, le choix d’Ondo Finance se distingue particulièrement. En tant que leader du marché de la titrisation, sa stratégie cible directement le mur le plus élevé du secteur : construire, au sein du cadre réglementaire rigoureux américain, un système d’actions tokenisées entièrement conforme sur l’ensemble du cycle. Pour atteindre cet objectif, la possession simultanée de trois licences financières clés est indispensable, et Ondo fait partie des rares acteurs ayant déjà franchi ce seuil.

Tableau comparatif des trois grandes licences américaines

La première licence est celle d’agent de transfert (Transfer Agent, TA). Son rôle principal consiste à agir comme « gestionnaire officiel du registre des actionnaires » pour l’émetteur, enregistrant précisément la propriété des titres. Dans le contexte de la titrisation, le TA constitue la pierre angulaire assurant une correspondance exacte entre les preuves numériques sur chaîne et les droits légaux hors chaîne, formant ainsi la base de confiance de tout le système de conformité.

La deuxième licence est celle de courtier-négociant (Broker-Dealer, BD), véritable sésame pour exercer toute activité liée aux valeurs mobilières. Dans un scénario de titrisation, que ce soit l’achat d’un jeton en monnaie fiduciaire (frappe) ou la vente d’un jeton contre des fonds (rachat), la transaction sous-jacente sur l’action réelle doit être exécutée par une entité titulaire d’une licence BD. Elle constitue donc l’élément central reliant les investisseurs au marché primaire.

La troisième, et la plus difficile à obtenir, est celle du Système Alternatif de Négociation (Alternative Trading System, ATS). Elle autorise une entité à exploiter une plateforme de trading secondaire réglementée. Sans licence ATS, une plateforme ne peut gérer que l’émission et le rachat, mais pas les transactions légales entre utilisateurs. Ainsi, l’ATS est la clé essentielle pour débloquer la véritable liquidité des actions tokenisées, et représente la solution ultime au problème chronique de liquidité dans ce secteur.

Grâce à une stratégie visionnaire, Ondo a acquis ces trois types de licences, créant ainsi une boucle d’activités puissante. Cela le distingue non seulement de ses concurrents qui dépendent du cadre réglementaire européen ou ne possèdent qu’une seule licence, mais signifie également qu’il peut potentiellement offrir aux investisseurs aux États-Unis un service intégralement conforme, depuis la souscription sur le marché primaire jusqu’aux transactions sur le marché secondaire. Cette « douve » constituée par les licences représente bien la compétitivité centrale d’Ondo.

Conclusion : une révolution, ou du « vieux vin dans de nouvelles bouteilles » ?

La titrisation des actions dessine une vision d’avenir où finance traditionnelle et monde numérique fusionnent profondément : un réseau global de valeur transfrontalier, à règlement instantané, aux possibilités infinies. Elle pourrait déclencher la migration numérique d’actifs traditionnels représentant des centaines de milliers de milliards de dollars, et provoquer une refonte radicale de la géographie mondiale du capital. Pourtant, la collision entre ces deux écosystèmes produit à la fois des étincelles de révolution de l’efficacité et des frictions sévères avec les cadres réglementaires et les cultures d’investissement.

L’entrée d’Ondo Finance, placée sous le signe de la conformité, ressemble davantage à une exploration orientée dans ce point de convergence incertain. Parviendra-t-il, grâce à son avantage massif en matière de licences, à tracer une voie praticable dans le cadre réglementaire rigoureux et à attirer réellement des capitaux additionnels des deux mondes ? Cette vaste innovation financière donnera-t-elle naissance à un nouveau marché profondément efficace, ou finira-t-elle par sombrer dans le piège du « vieux vin dans de nouvelles bouteilles », victime d’un malaise culturel ? La réponse dépendra des confrontations continues des pionniers du marché et du verdict final du temps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News