Étude fondamentale sur le système fiscal et réglementaire des cryptomonnaies à Singapour (1)

TechFlow SélectionTechFlow Sélection

Étude fondamentale sur le système fiscal et réglementaire des cryptomonnaies à Singapour (1)

Cette étude abordera l'interaction entre les institutions et le marché dans l'écosystème des cryptomonnaies à Singapour selon deux axes principaux : le régime fiscal de base et le cadre réglementaire, afin de présenter clairement aux investisseurs la situation actuelle du secteur des cryptomonnaies à Singapour et de fournir une base fiable pour la prise de décisions commerciales.

Rédaction : Carlton, FinTax

1. Introduction

Singapour, centre financier international majeur, attire depuis longtemps les capitaux mondiaux et les forces innovantes grâce à un environnement de marché ouvert, un système juridique solide et une structure de régulation efficace. Ces dernières années, avec le développement rapide des actifs numériques et de la technologie blockchain, cette cité-État est progressivement devenue un hub clé pour les actifs cryptographiques en Asie-Pacifique. Elle rassemble non seulement de nombreuses start-ups et plateformes internationales d'échange, mais attire aussi des investisseurs institutionnels, des développeurs technologiques et des décideurs politiques qui explorent ici l'avenir de la finance numérique. Sous l'impulsion d'une demande du marché diversifiée et d'un soutien politique actif, l'écosystème crypto singapourien évolue progressivement vers une certaine maturité.

D'après le rapport Independent Reserve Cryptocurrency Index (IRCI) Singapore 2025, la reconnaissance des cryptomonnaies à Singapour atteint un niveau record : 94 % des répondants connaissent au moins un type d'actif crypto, 29 % ont déjà détenu des cryptomonnaies, dont 68 % détiennent du bitcoin, et 46 % ont possédé ou détiennent actuellement des stablecoins. L'utilisation des stablecoins pour les paiements réels et les transferts transfrontaliers atteint désormais 53 %. En outre, 57 % des détenteurs d'actifs cryptos croient que ce secteur deviendra mainstream à l’avenir, et 58 % du public appelle à une clarification accrue de la réglementation gouvernementale... Ces données dessinent ensemble un marché largement informé, aux usages variés et ayant des attentes claires concernant la régulation.

Dans ce contexte, comprendre le régime fiscal et le cadre réglementaire relatif aux cryptomonnaies à Singapour n'est pas seulement une nécessité en matière de conformité légale, mais aussi essentiel pour saisir le potentiel de développement du marché et son paysage de risques. Cette étude s'appuiera sur deux axes principaux — le cadre fiscal de base et le cadre réglementaire — afin de présenter l'interaction entre institutions et marché dans l'écosystème crypto singapourien, offrant ainsi une vue claire de l'état actuel du secteur crypto à Singapour, dans le but d'aider les décisions commerciales.

2. Cadre réglementaire

Souvent, les cryptomonnaies sont associées au mot « risque ». Contrairement à de nombreuses autres juridictions — par exemple, les différents États américains ayant leurs propres règles spécifiques — le système de régulation des cryptomonnaies à Singapour se distingue par sa clarté et son équilibre. Bien qu'il ne soit pas aisé pour de nombreuses entreprises Web3 d'obtenir les licences et agréments requis à Singapour, c’est justement grâce à cela que les risques liés aux entreprises locales Web3 sont nettement maîtrisés.

À Singapour, la réglementation fiscale et financière des actifs cryptos est assurée respectivement par l'Inland Revenue Authority of Singapore (IRAS) et la Monetary Authority of Singapore (MAS).

La régulation fiscale des cryptomonnaies relève principalement de l'IRAS. En tant qu'autorité fiscale nationale, l'IRAS élabore et met en œuvre des politiques relatives à l'impôt sur le revenu et à la taxe sur les biens et services (GST), couvrant les obligations fiscales des entreprises et des particuliers lors d'activités telles que la détention, les transactions, les paiements ou l'émission. L'IRAS a publié plusieurs guides électroniques spécialisés (e-Tax Guide), portant notamment sur le traitement fiscal des jetons numériques et sur celui de la GST pour les jetons de paiement numériques, précisant ainsi les classifications fiscales, les événements imposables et les principes de taxation selon les types de jetons (paiement, utilité, sécurité). Par ailleurs, l'IRAS joue un rôle central dans la mise en œuvre du Cadre de Rapport sur les Actifs Crypto (CARF) à Singapour, notamment dans le cadre de l'échange d'informations fiscales transfrontalières.

La MAS exerce quant à elle la supervision financière des cryptomonnaies. Outre ses fonctions de banque centrale, elle agit comme autorité intégrée de régulation des marchés financiers et des services de paiement, influençant fortement les questions d'autorisation, de conformité et de contrôle des risques liées aux activités impliquant des actifs crypto. Par exemple, les exigences de licence imposées par la MAS aux fournisseurs de services de jetons de paiement numériques (DPTSP) ou son cadre de régulation des stablecoins affectent indirectement les modalités fiscales et les chemins de conformité applicables à ces activités.

3. Analyse fondamentale du système fiscal singapourien sur les cryptomonnaies

Le système fiscal singapourien est reconnu pour sa simplicité structurelle et sa concentration de base fiscale. Sa caractéristique la plus marquante est l'absence d'impôt sur les plus-values à l’échelle mondiale, ainsi que la suppression de l'impôt sur les successions et les donations. Cela signifie qu'à Singapour, l'appréciation de la valeur d’un actif ne constitue généralement pas en soi un événement imposable ; la taxation dépend plutôt de la nature et de la fréquence des transactions. Combiné à des taux d'imposition relativement bas, ce système fiscal maintient une stabilité des recettes publiques tout en offrant une forte tolérance à l’égard de la mobilité des capitaux et des activités innovantes.

Dans ce cadre, la taxation des actifs cryptos à Singapour est relativement concentrée, reposant principalement sur deux grands impôts : l'impôt sur le revenu et la taxe sur les biens et services (GST). Le premier vise les revenus tirés de transactions cryptos fréquentes ou à caractère commercial, tandis que le second encadre le traitement de la taxe indirecte lorsque des jetons numériques de paiement sont utilisés pour acheter des biens ou des services. D'autres taxes, telles que la retenue à la source ou l'impôt sur les salaires, ne sont déclenchées que dans des structures transactionnelles ou des scénarios de paiement spécifiques.

(1) Impôt sur le revenu

Le système fiscal singapourien repose sur le principe de territorialité des sources : seuls les revenus provenant de Singapour ou rapatriés depuis l’étranger sont imposables. L'impôt sur le revenu des personnes physiques suit un barème progressif : pour les résidents, il varie de 0 % à 22 % (jusqu’à 24 % à partir de l'année d'imposition 2024), tandis que les non-résidents sont généralement imposés au taux fixe de 15 % ou selon le barème des résidents, selon lequel est le plus élevé. Le taux d’impôt sur les sociétés est uniformément fixé à 17 %, avec des exonérations fiscales pour les jeunes pousses et des allègements sectoriels spécifiques.

Le 17 avril 2020, l'IRAS a publié le document « Income Tax Treatment of Digital Tokens », offrant des orientations sur le traitement fiscal des transactions impliquant des jetons numériques.

Ce guide classe les jetons numériques en trois catégories : jetons de paiement, jetons d’utilité et jetons de sécurité.

Il traite des cinq types de transactions suivants :

i. Recevoir des jetons numériques comme paiement de biens ou services ;

ii. Recevoir des jetons numériques comme rémunération professionnelle ;

iii. Utiliser des jetons numériques pour payer des biens ou services ;

iv. Acheter ou vendre des jetons numériques ;

v. Émettre des jetons numériques via une offre initiale de jetons (ICO).

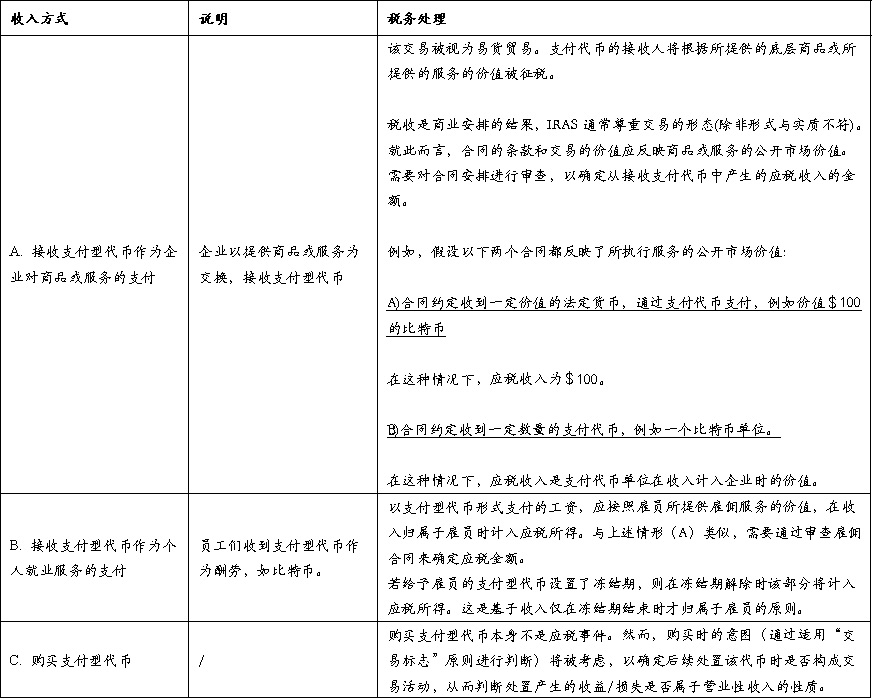

1. Traitement fiscal des jetons de paiement

Synonymes de cryptomonnaies, ces jetons n’ont aucune fonction autre que le paiement.

Bien qu’un jeton de paiement constitue un moyen de paiement, il n’a pas le statut de monnaie légale car il n’est pas émis par un gouvernement. À des fins fiscales, l'IRAS considère les jetons de paiement comme des biens incorporels, représentant généralement un ensemble de droits et obligations. Les transactions impliquant des biens ou services payés avec des jetons de paiement sont assimilées à des trocs, et la valeur des biens ou services transférés doit être déterminée au moment de la transaction.

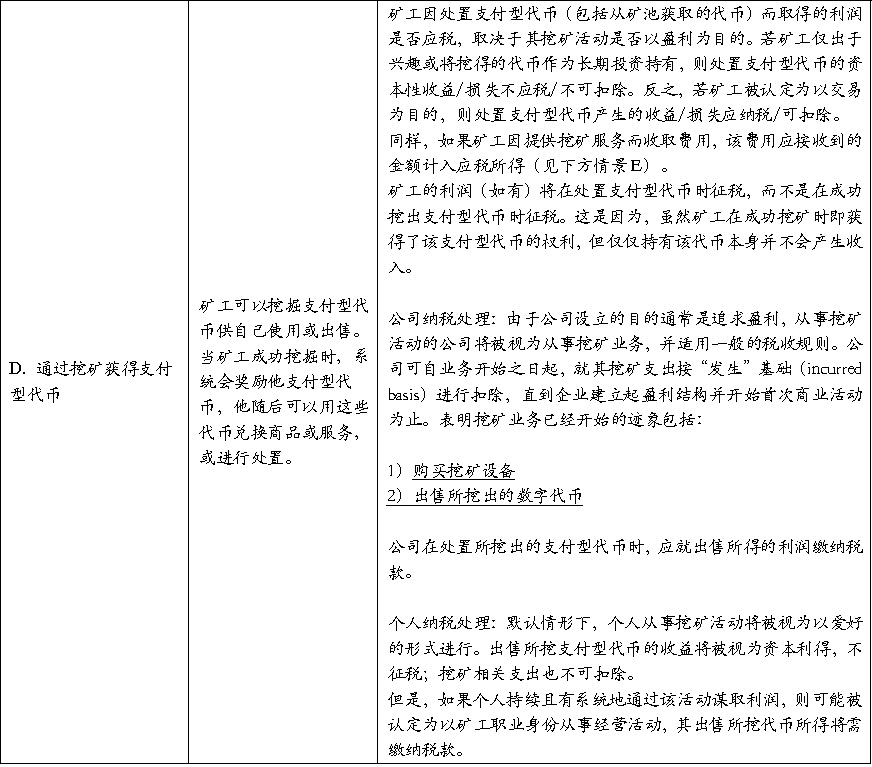

Tableau 1 : Classification et traitement fiscal des jetons de paiement sous l’impôt sur le revenu

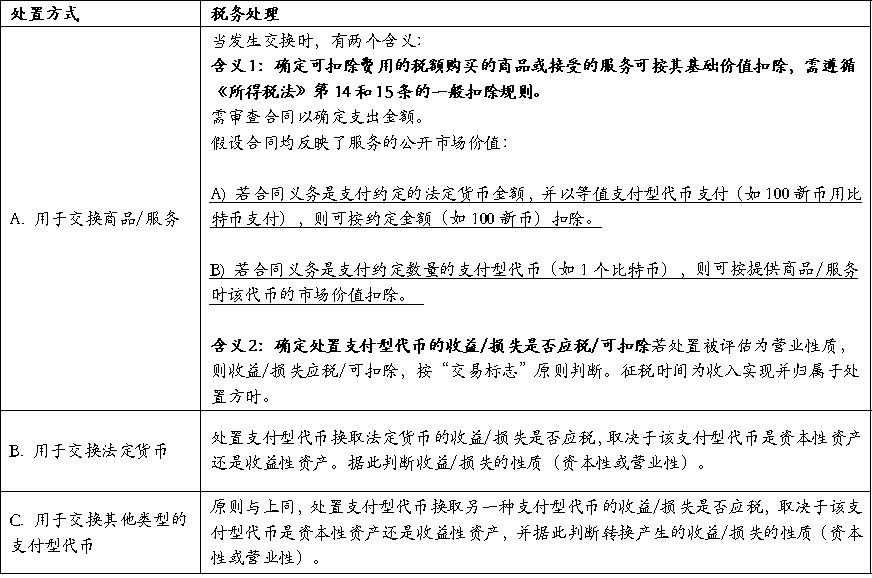

Tableau 2 : Traitement fiscal selon différentes méthodes de cession

2. Traitement fiscal des jetons d’utilité

Les jetons d’utilité confèrent au détenteur des droits explicites ou implicites d'utiliser ou de bénéficier de biens ou services spécifiques, et peuvent être échangés contre ces biens ou services.

Ils prennent diverses formes : bons similaires (donnant droit à un service futur de la part de l'entreprise ayant lancé l'ICO), ou clés (donnant accès à la plateforme de l'entreprise). Lorsqu’une personne (désignée ci-après comme « utilisateur ») obtient un jeton d’utilité lui permettant d’échanger ultérieurement contre des biens ou services, la dépense effectuée par cet utilisateur pour acquérir le jeton est considérée comme un paiement anticipé. Selon les règles fiscales de déduction, cette dépense peut être déduite au moment où le jeton est utilisé pour obtenir les biens ou services.

Le traitement fiscal de l’émission de jetons d’utilité durant une ICO sera expliqué dans la section IV relative au traitement fiscal des ICO.

3. Traitement fiscal des jetons de sécurité

Les jetons de sécurité confèrent au détenteur une propriété partielle ou des droits sur un actif sous-jacent, souvent accompagnés de droits de contrôle ou d’avantages économiques explicites ou implicites. Les jetons de sécurité émis jusqu’à présent sont généralement comptabilisés sous forme de dette ou d’actions. Toutefois, étant donné qu’un jeton de sécurité est essentiellement la version tokenisée d’un titre traditionnel, il peut aussi prendre d’autres formes, telles que des parts dans un schéma d’investissement collectif (Collective Investment Scheme). La nature du jeton de sécurité dépend des droits et obligations qui y sont attachés, ce qui détermine à son tour la nature des revenus perçus par le détenteur — intérêts, dividendes ou autres distributions — soumis à imposition.

Lorsqu’un détenteur cède un jeton de sécurité, le traitement fiscal du gain ou de la perte dépend du fait que ce jeton constitue pour lui un actif à caractère capital ou un actif générant des revenus. En conséquence, le gain ou la perte est traité soit comme une plus-value de nature capital, soit comme un revenu d’exploitation.

Les jetons de sécurité bénéficient, comme les autres titres à Singapour, d’un régime plus souple : aucun impôt n’est prélevé sur les jetons de sécurité détenus comme actifs de placement. En revanche, les revenus de nature lucrative tels que les dividendes sont imposés selon l’émetteur du jeton.

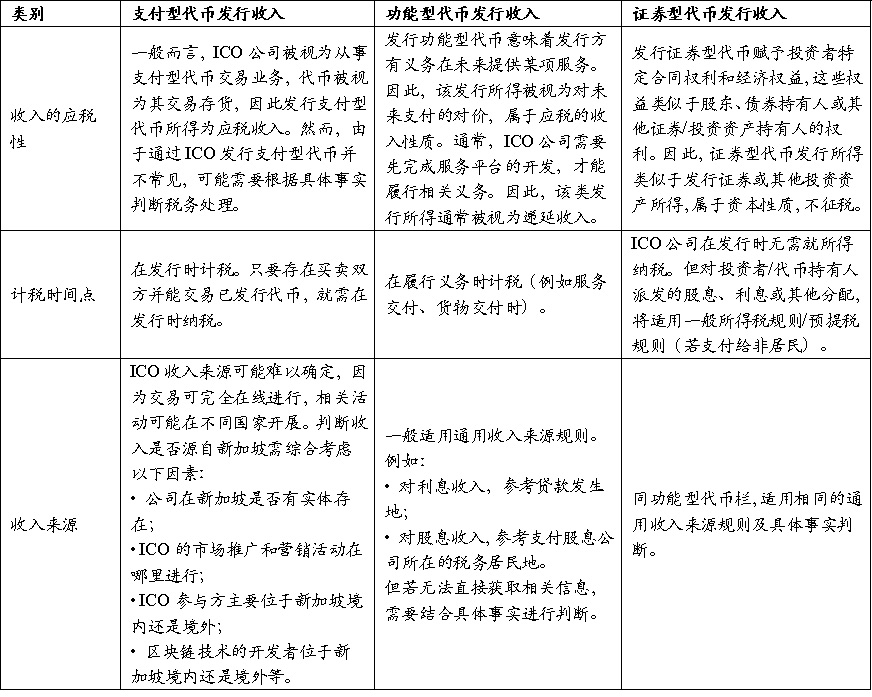

4. Traitement fiscal des ICO

Une ICO (offre initiale de jetons) consiste à émettre un nouveau jeton, généralement en échange d'autres jetons de paiement, ou parfois de monnaie fiduciaire. Elle est couramment utilisée par l’émetteur pour lever des fonds ou pour octroyer un accès à des biens ou services existants ou futurs.

La fiscalité des fonds levés via une ICO dépend des droits et fonctions attachés au jeton émis aux investisseurs :

-

Les fonds obtenus par l’émission de jetons de paiement sont imposables ou non selon les faits spécifiques et les circonstances ;

-

Les fonds obtenus par l’émission de jetons d’utilité sont généralement considérés comme des revenus différés ;

-

Les fonds obtenus par l’émission de jetons de sécurité sont comparables aux produits d’émission de titres ou d'autres instruments d'investissement, et sont de nature capital, donc non imposables.

Pour les jetons de sécurité versant des intérêts, dividendes ou autres distributions, la déductibilité de ces paiements par l’émetteur suit les dispositions de l’article 14 et 15 de la loi sur l’impôt sur le revenu.

Voir tableau 3.

Des cas particuliers peuvent également survenir :

-

Échec de l’ICO : Si une entreprise lance une ICO avec des jetons d’utilité et utilise les fonds levés pour développer une plateforme ou un service, mais échoue finalement à livrer, le traitement fiscal dépend de l'utilisation des fonds : si les fonds sont remboursés aux investisseurs, l’entreprise n’est pas imposée sur le montant remboursé ; sinon, la nature de la transaction (opération de capital ou opération génératrice de revenus) doit être déterminée en tenant compte de l’activité principale de l’entreprise, des raisons de l’émission et des obligations contractuelles.

-

Frais préopératoires : Les frais commerciaux raisonnables engagés avant le démarrage effectif de l’activité peuvent être déduits selon les règles en vigueur. En vertu de l'article 14U de la loi sur l’impôt sur le revenu, les frais admissibles peuvent être déduits pendant la période de référence précédant l’ouverture, et les pertes non utilisées peuvent être reportées aux exercices suivants ou compensées via l’allégement de groupe (Group Relief). Cette disposition aide à réduire la charge fiscale des entreprises en phase de démarrage.

-

Jetons des fondateurs : Une entreprise lançant une ICO peut réserver une partie des jetons pour les fondateurs-développeurs, en reconnaissance de leur contribution à la conception et à la mise en œuvre du jeton. Ces « jetons de fondateurs », s'ils sont attribués comme rémunération de services, constituent un revenu imposable, taxé au moment où le fondateur obtient le contrôle effectif ; s’il existe une période de blocage ou de restriction, la taxation intervient à l’expiration de cette période selon la valeur du jeton à ce moment-là ; s’ils ne sont pas attribués en contrepartie de services, ils ne sont pas imposables.

Avertissement : L'IRAS exige expressément que les contribuables conservent rigoureusement tous les enregistrements relatifs aux transactions impliquant des jetons numériques et puissent les produire si nécessaire. Ces documents doivent inclure la date de transaction, le nombre de jetons reçus ou vendus, la valeur du jeton et le taux de change au moment de la transaction, l’objectif de la transaction, les informations sur les clients ou fournisseurs (pour les transactions d’achat/vente), les détails de l’ICO, ainsi que les reçus ou factures des frais professionnels. Ces éléments servent non seulement de base à la déclaration fiscale, mais constituent aussi des preuves cruciales en cas de vérification fiscale et pour garantir la conformité.

Tableau 3 : Imposition selon le type de jeton émis dans une ICO

(2) GST – Taxe sur les biens et services

La taxe sur les biens et services (Goods and Services Tax, GST) est la principale forme de taxe indirecte mise en place à Singapour depuis 1994. Elle relève globalement du champ des taxes de consommation (Consumption Tax), car elle est perçue sur la consommation finale, bien qu’elle soit essentiellement une taxe sur la valeur ajoutée (TVA), appliquée à un taux unique sur la plupart des fournitures de biens et services ainsi que sur les importations. À compter de 2024, le taux standard de GST est de 9 %. La GST est collectée et versée par les entreprises, s'applique aux transactions domestiques et aux services numériques transfrontaliers, tandis que certains services financiers, les exportations et certains services internationaux bénéficient d'exemptions ou d'un taux zéro.

Le 3 août 2022, l'IRAS a publié une nouvelle version du guide « GST: Digital Payment Tokens » (initialement publié le 19 novembre 2019), définissant le traitement fiscal des transactions impliquant des jetons numériques et cryptomonnaies (désormais appelés jetons de paiement numériques).

La modification principale est l’exonération de GST, à compter du 1er janvier 2020, pour la fourniture de jetons de paiement numériques (Digital Payment Tokens, DPT) remplissant certaines conditions, afin d’éviter une double imposition lors de l’achat et de l’utilisation des jetons. Ce changement a significativement réduit les frictions fiscales liées aux cryptomonnaies dans les paiements et échanges, renforçant ainsi la compétitivité de Singapour en tant que juridiction favorable aux actifs crypto. Toutefois, cette exonération ne concerne que les cas répondant à la définition de DPT, et n’affecte pas la taxation normale des frais intermédiaires, des frais de plateforme, etc.

Dans les règles détaillées, l'IRAS a d'abord strictement défini les DPT et précisé les catégories de jetons exclues de l'exonération (comme les jetons d’utilité, les jetons de sécurité, les monnaies virtuelles fermées, etc.). Ensuite, le guide distingue les différents types de jetons et leurs traitements GST selon les opérations de transaction, d’échange ou de paiement. Par exemple, les opérations d’achat, d’échange et de paiement avec des DPT conformes sont exonérées, mais les services fournis par les opérateurs de plateforme, les gestionnaires de portefeuilles ou les intermédiaires de paiement restent soumis à la GST en tant que fournitures imposables. Grâce à cette double approche « par nature de l’actif + par type d’activité », Singapour réduit au maximum les obstacles fiscaux aux transactions crypto tout en maintenant l’équité du système fiscal.

1. Définition des jetons de paiement numériques

Le guide stipule qu’un jeton de paiement numérique (DPT) est une représentation numérique de valeur possédant toutes les caractéristiques suivantes :

(a) Exprimer la valeur par unités ;

(b) Être conçu comme interchangeable (fongible) ;

(c) Ne pas être libellé dans une monnaie quelconque, ni être indexé par son émetteur à une monnaie ;

(d) Pouvoir être transféré, stocké ou échangé électroniquement ;

(e) Être lui-même ou viser à devenir un moyen d’échange accepté par le public ou une partie du public, sans restrictions importantes lorsqu’utilisé comme contrepartie.

Toutefois, les jetons de paiement numériques n'incluent pas les cas suivants :

(f) La monnaie légale ;

(g) Toute fourniture qui serait considérée comme exonérée selon la Partie I de l’Annexe Quatrième de la loi sur la GST, non pas parce qu’elle constitue un DPT répondant aux critères (a) à (e), mais pour une autre raison ;

(h) Tout élément donnant droit à recevoir ou ordonner à une ou plusieurs personnes spécifiques de fournir des biens ou services, et qui cesse d’être un moyen d’échange après utilisation de ce droit.

L'IRAS cite des exemples typiques de DPT : Bitcoin, Ether, Litecoin, Dash, Monero, Ripple et Zcash. Ces jetons partagent des caractéristiques fondamentales : fongibilité, absence d’indexation à une monnaie fiduciaire, transférabilité électronique et acceptation publique comme moyen d’échange. De même, des jetons comme IdealCoin, utilisable à la fois dans un cadre de contrat intelligent spécifique et librement en dehors, ou StoreX, qui reste utilisable comme moyen de paiement même après exercice de certains droits spécifiques, répondent également à la définition de DPT.

En revanche, les cas suivants ne sont pas considérés comme DPT : les stablecoins, dont la valeur est ancrée à une monnaie fiduciaire, donc non fongibles et indexés ; les objets de collection virtuels comme CryptoKitties, non entièrement interchangeables ; les points de jeu ou monnaies virtuelles limités à un environnement spécifique ; ou encore les points de fidélité ou crédits distribués par des commerçants ou plateformes, uniquement échangeables contre des biens ou services précis. Ces jetons ne peuvent pas servir de moyen d’échange généralisé auprès du public.

Certains cas semblent proches des DPT mais sont exclus sous certaines conditions. Par exemple, le jeton StoreY, initialement conçu comme unique moyen de paiement pour des services de stockage de fichiers distribués, perd toute fonction de moyen d’échange après que l'utilisateur a exercé ce droit spécifique, et ne répond donc plus à la définition de DPT.

Pour des règles, caractéristiques et exemples plus détaillés, voir la section 5 du guide (notamment les paragraphes 5.2 à 5.13 et les exemples).

2. Règles générales pour les transactions avec jetons de paiement numériques

Lorsqu’un DPT est utilisé pour payer des biens ou services (à l’exclusion de l’échange contre une monnaie fiduciaire ou un autre DPT), cet acte de paiement n’est pas considéré comme une « fourniture », et n’est donc pas soumis à la GST. Le payeur n’a pas à payer de GST lorsqu’il utilise un DPT, mais si le bénéficiaire est enregistré à la GST, il doit calculer la taxe sur les biens ou services fournis, sauf si cette fourniture est exonérée, soumise au taux zéro ou hors champ. Par exemple, l’entreprise A, enregistrée à la GST, achète un logiciel en Bitcoin : A n’a pas à payer de GST sur les bitcoins transférés, mais le vendeur B, s’il est enregistré à la GST, doit calculer la GST sur la fourniture du logiciel.

Deuxièmement, l’échange entre DPT et monnaie fiduciaire, ou entre deux DPT, constitue une fourniture exonérée, non soumise à la GST. Toutefois, les entreprises doivent toujours déclarer ces transactions comme fournitures exonérées et indiquer les gains ou pertes réalisés nets. Par exemple, l’entreprise C échange du Bitcoin contre de l’Ether : aucune des parties ne paie de GST, mais l’opération doit être déclarée comme exonérée.

En outre, si une entreprise enregistrée à la GST émet un DPT via une ICO contre une monnaie fiduciaire, le produit de cette émission est également considéré comme une fourniture exonérée, à déclarer comme revenu exonéré dans la déclaration GST. Par exemple, l’entreprise E émet un DPT vendu en dollars singapouriens au public : les recettes en SGD sont déclarées comme revenu exonéré.

Enfin, les prêts, avances ou arrangements de crédit en DPT constituent aussi des fournitures exonérées ; les revenus d’intérêts ne sont pas soumis à la GST, mais doivent être déclarés comme revenus exonérés. Par exemple, l’entreprise F prête des DPT et perçoit des intérêts : ces intérêts sont déclarés comme fourniture exonérée dans la déclaration GST.

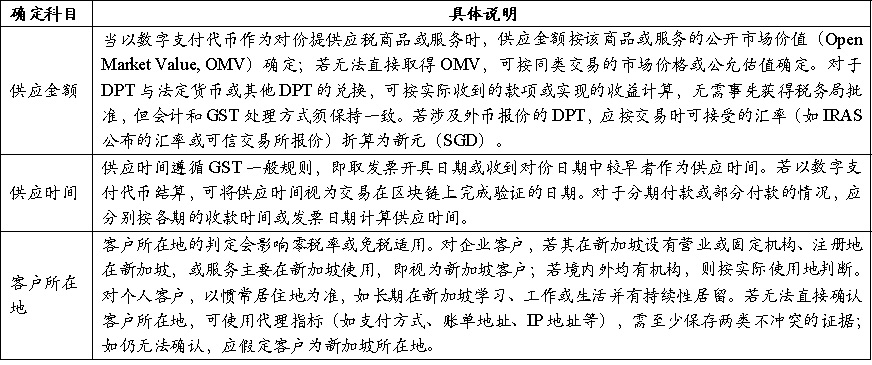

Le tableau 4 illustre les règles précises pour déterminer le montant de la fourniture, la date de celle-ci et le lieu du client dans les transactions impliquant des jetons de paiement numériques.

Tableau 4 : Détermination des postes comptables

3. Règles pour scénarios commerciaux spécifiques

(1) Minage

Lors du minage classique, le mineur fournit de la puissance de calcul ou des services de validation au réseau blockchain, sans relation directe avec les parties aux transactions traitées, et l’émetteur de la récompense de bloc ou des frais de minage n’est pas identifiable. Par conséquent, l’acquisition de jetons de paiement numériques issus du minage (ex. : récompense de bloc) ne constitue pas une « fourniture » au sens de la GST, et n’entraîne donc pas de taxation GST sur cet acte d’acquisition.

Toutefois, si un mineur fournit un service rémunéré à une contrepartie identifiable (par exemple, perception d’une commission, de frais de transaction ou de loyer de puissance de calcul), cela constitue une fourniture imposable. Si le mineur est enregistré à la GST, il doit facturer la GST au taux standard, sauf si la fourniture remplit les conditions du taux zéro. S’il ne peut raisonnablement déterminer le lieu de la contrepartie, le taux standard s’applique.

Pour la cession ultérieure des jetons minés : à compter du 1er janvier 2020, la vente ou cession par un mineur de jetons de paiement numériques minés à un client situé à Singapour constitue une fourniture exonérée. Si le mineur utilise les jetons minés pour acheter des biens ou services, cela ne constitue pas une « fourniture de jetons » et aucune taxe n’est due sur la partie jeton (le fournisseur des biens/services appliquant toujours ses propres règles).

(2) Intermédiation

Les services liés aux jetons de paiement numériques fournis par des intermédiaires, même s’ils impliquent des transactions sur jetons, restent des fournitures imposables. Si l’intermédiaire est enregistré à la GST, la question de savoir s’il doit déclarer le montant des ventes de jetons dépend de son rôle dans la transaction : « mandant » ou « agent ». S’il agit en tant que mandant lors de la vente de jetons, il doit déclarer cette vente comme une fourniture propre sous sa responsabilité GST ; s’il agit en tant qu’agent vendant des jetons pour le compte d’un client, il ne doit pas inclure ce montant de vente dans ses propres fournitures, mais uniquement déclarer les frais ou marges perçus comme fourniture imposable (sauf si cette fourniture bénéficie du taux zéro). Pour déterminer son statut, l’intermédiaire doit s’évaluer selon des indicateurs tels que les responsabilités contractuelles, la prise de risque, les obligations de paiement, le pouvoir de fixation des prix et la propriété des jetons.

(3) Règles sur la déduction de la taxe sur les achats et la taxation inversée

Une entreprise ne peut demander la déduction de la taxe sur les achats que pour les dépenses liées à des fournitures imposables. Si la dépense concerne une fourniture exonérée (ex. : échange d’un jeton de paiement numérique contre une monnaie fiduciaire ou un autre jeton), la déduction n’est pas autorisée. Si la dépense concerne à la fois des fournitures imposables et exonérées, ou touche l’ensemble de l’activité, une répartition proportionnelle est requise. Pour les entreprises combinant fournitures imposables et exonérées (ex. : activités comprenant des échanges de jetons de paiement numériques), elles doivent répartir et attribuer la taxe sur les achats comme toute entreprise partiellement exonérée, sauf si elles remplissent la règle de minimis (De Minimis Rule), et peuvent alors considérer les fournitures de jetons comme accessoires exonérés. Enfin, en tant qu’entreprise partiellement exonérée, elle pourrait avoir à supporter une obligation de taxation inversée pour les services ou biens de faible valeur acquis auprès de fournisseurs étrangers, et doit consulter les guides de l’IRAS à cet effet.

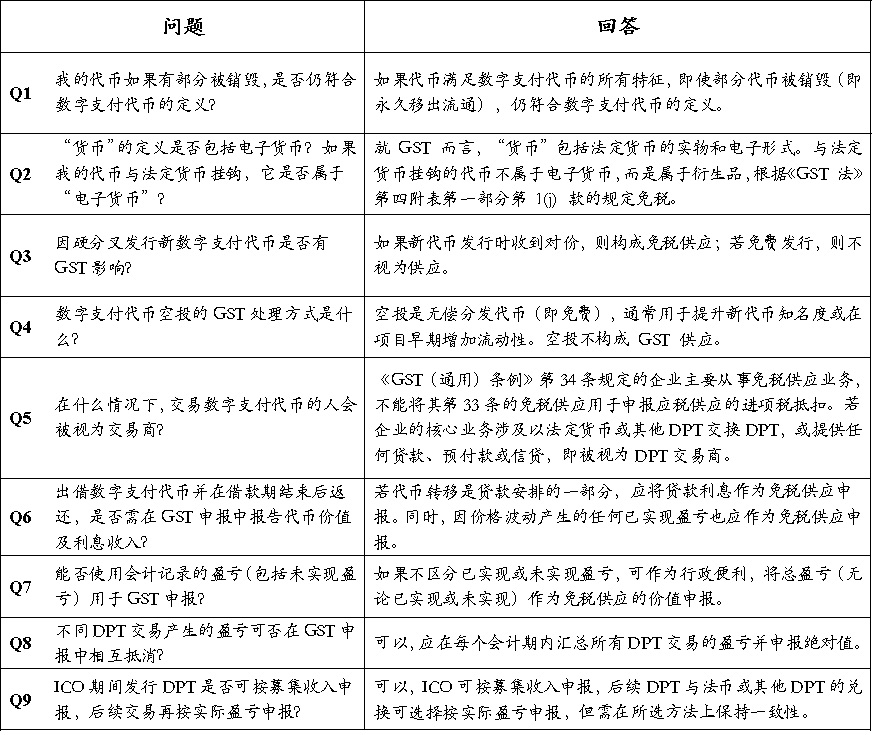

4. Questions fréquentes

Tableau 5 : Questions fréquentes (Q&A)

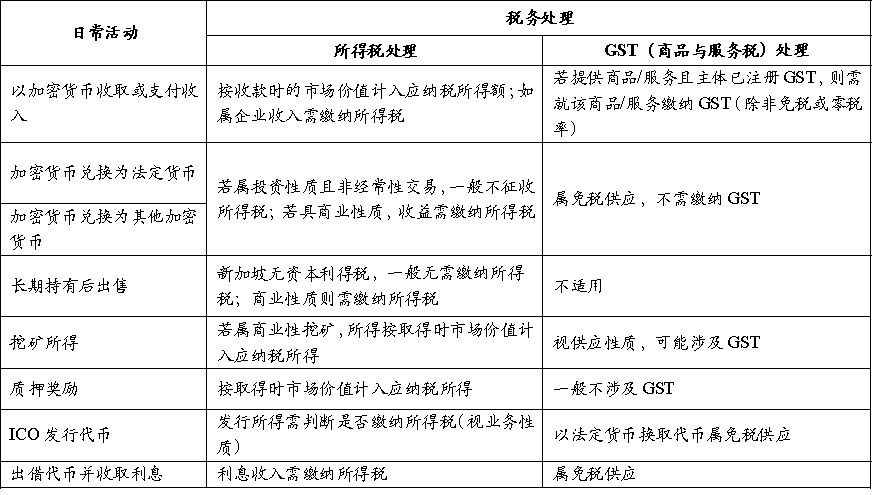

(3) Classification par activité d'utilisation

Tableau 6 : Classification des situations imposables selon les activités courantes

(4) Autres taxes

Dans la plupart des pays, les cryptomonnaies sont généralement définies comme non-monétaires, et les principales taxes qui leur sont associées sont donc l'impôt sur le revenu, la TVA ou la taxe de consommation. Dans les sections précédentes, nous avons déjà présenté en détail les règles principales de traitement fiscal des cryptomonnaies à Singapour dans le cadre de leur détention et utilisation quotidiennes, via l’impôt sur le revenu et la GST. En comparaison, les autres taxes ont peu de lien avec les usages courants des cryptomonnaies, et ne seront donc pas abordées ici.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News