La voiture de croissance de Nvidia n'a qu'une seule roue

TechFlow SélectionTechFlow Sélection

La voiture de croissance de Nvidia n'a qu'une seule roue

Nvidia est déjà tombé dans un cercle vicieux où le moindre dépassement des attentes est considéré comme une déception.

Rédaction : Li Yuan

Source : GeekPark

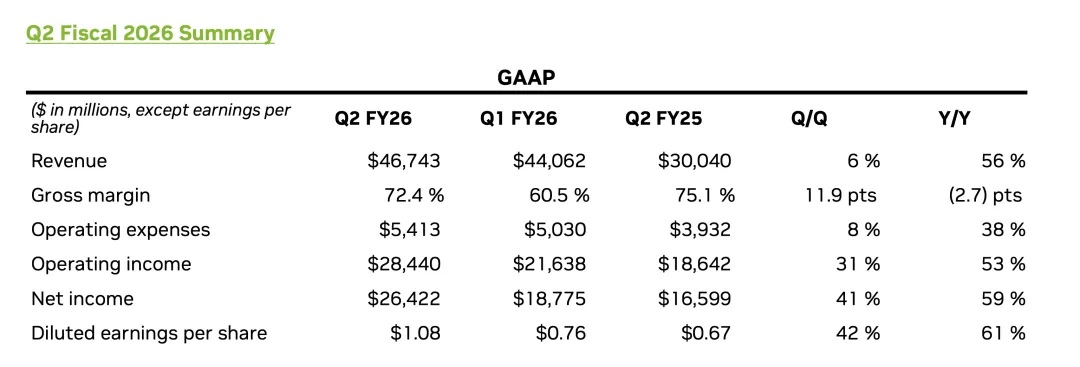

Le 28 août, heure chinoise, NVIDIA a publié ses résultats financiers du deuxième trimestre de l'exercice 2026.

Sur le plan des performances, NVIDIA a encore une fois remis une copie d'excellence :

-

Le chiffre d'affaires du deuxième trimestre s'est élevé à 46,743 milliards de dollars, en hausse de 56 % par rapport à l'année précédente, légèrement supérieur aux attentes du marché de 46,23 milliards de dollars ;

-

L'activité principale, celle des centres de données, a atteint un nouveau record avec un chiffre d'affaires de 41,1 milliards de dollars, en progression de 56 % en glissement annuel ;

-

Le bénéfice ajusté par action s'élève à 1,05 dollar, en hausse de 54 %, là aussi au-dessus des prévisions.

Cependant, malgré des résultats apparemment parfaits, Wall Street n'est pas entièrement rassurée.

La réaction du marché a été directe et violente : l'action NVIDIA a chuté de plus de 5 % en après-bourse, et bien que la baisse se soit réduite à 3 % à la clôture des échanges après séance, la volatilité elle-même en dit long.

Dans le marché actuel, NVIDIA est une entreprise extrêmement singulière : son activité centrale repose entièrement sur les centres de données dédiés à l’IA, et ces revenus massifs et en forte croissance proviennent eux-mêmes de façon très concentrée de quelques rares « géants », comme les grands fournisseurs de services cloud ou des institutions leaders dans le développement de modèles d’IA tels qu’OpenAI.

Cette structure de revenus signifie que la croissance de NVIDIA est profondément « liée » aux dépenses en capital et aux stratégies d’IA de ces acteurs majeurs. Le moindre changement de leur part se répercute immédiatement sur les résultats de NVIDIA et sur les anticipations du marché. Le cours de l'action NVIDIA n'est déjà plus un simple reflet de ses propres performances, mais bien un baromètre de confiance pour tout le secteur de l’IA.

En outre, sa valorisation très élevée a déjà intégré le rêve d’un essor fulgurant de l’IA, plongeant le marché dans un cercle vicieux où « un léger dépassement des attentes équivaut à une déception ». Seuls des résultats « largement supérieurs aux attentes » permettent désormais une hausse.

Une anxiété plus profonde subsiste : l'interrogation fondamentale du marché sur l’IA ne cesse de revenir : cette révolution alimentée par la puissance de calcul est-elle encore en phase de développement ininterrompu nécessitant des investissements massifs anticipés, ou approche-t-on déjà de la logique de réduction des coûts et d'amélioration de l'efficacité ? Personne ne connaît la réponse, mais tous craignent que la fête s'arrête brusquement.

Par ailleurs, les incertitudes autour des activités en Chine amplifient cette instabilité. Selon le rapport financier, NVIDIA n'a vendu aucun chip H20 en Chine au cours du deuxième trimestre, et les perspectives de revenus pour le troisième trimestre n'en tiennent pas compte non plus. Bien que Jensen Huang ait exprimé lors de la conférence résultats une vision optimiste à long terme sur le marché chinois, affirmant que « la possibilité d’introduire Blackwell en Chine est réelle », et estimant les opportunités commerciales à 50 milliards de dollars cette année, il n'en reste pas moins que l'absence de revenus à court terme est bien réelle.

En tant que dirigeant de cette entreprise au sommet du monde, Jensen Huang affiche une conviction ferme : il dessine pour NVIDIA, voire pour tout le secteur de l’IA, une vision finale extrêmement ambitieuse. Lors de la conférence résultats, il a clairement prédit qu'à la fin de cette décennie, les dépenses mondiales annuelles dans les infrastructures d’IA atteindraient entre 3 000 et 4 000 milliards de dollars. Il ne regarde pas un simple trimestre de commandes, mais une nouvelle révolution industrielle de dix ans portée par l’IA.

Sa détermination s’illustre également par le fait que NVIDIA a redistribué 10 milliards de dollars à ses actionnaires ce trimestre et a annoncé un nouveau programme de rachat d'actions de 60 milliards de dollars.

Les perspectives de croissance pour le prochain trimestre sont concrètes : un objectif de chiffre d'affaires de 54 milliards de dollars au troisième trimestre signifie que l'entreprise créera une augmentation supplémentaire impressionnante de plus de 9,3 milliards de dollars en seulement trois mois.

Cet objectif, bien que légèrement supérieur aux attentes consensuelles de Wall Street, reste nettement inférieur aux attentes très optimistes de certains analystes, qui espéraient jusqu’à 60 milliards de dollars. Ce mélange de cupidité du marché, toujours avide d’une envolée spectaculaire, et de crainte face au ralentissement de la croissance et aux risques externes, constitue le défi majeur auquel NVIDIA sera confrontée désormais.

01 Avenir de l'activité centres de données : relais des puces + Agent IA

Absolument centrale dans l’empire NVIDIA, la performance de l’activité centres de données ce trimestre illustre parfaitement l’écart subtil entre « excellence » et « attentes du marché ».

D’un point de vue statistique, l’histoire de croissance se poursuit.

-

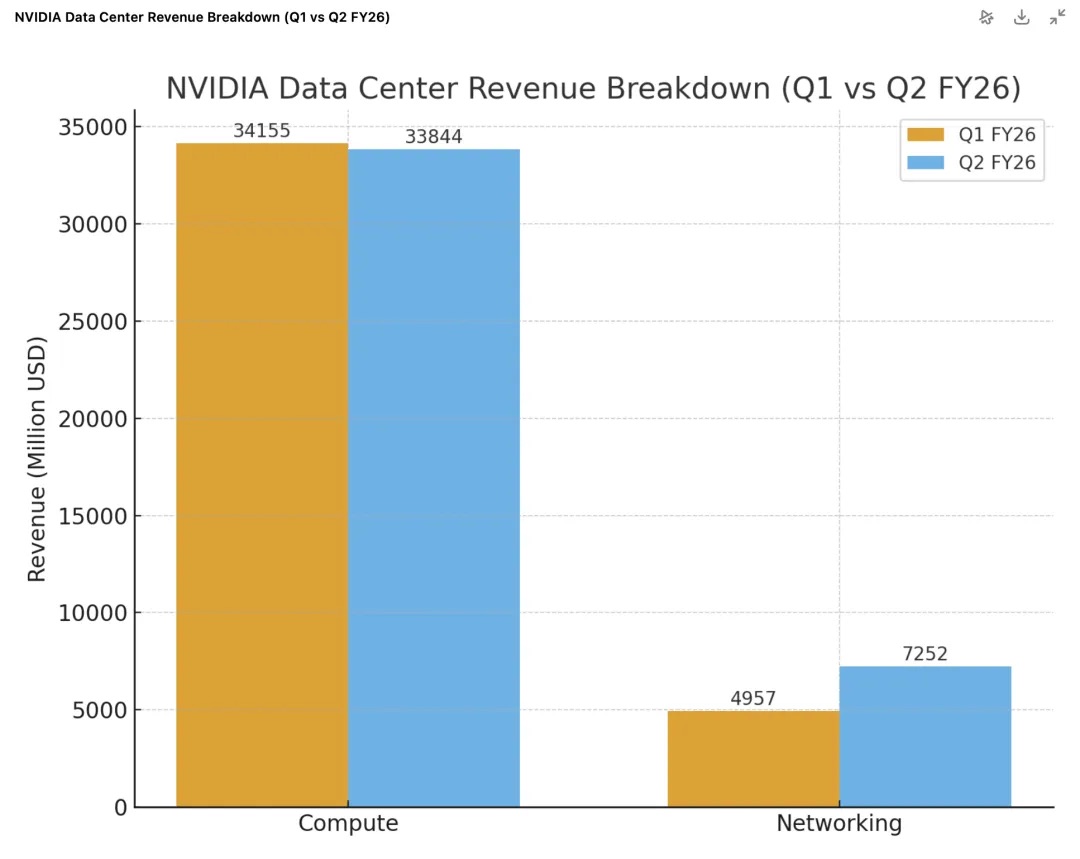

Nouveau record du chiffre d'affaires global : l’activité centres de données a généré 41,1 milliards de dollars, en hausse de 56 % en glissement annuel et de 5 % en glissement trimestriel.

-

Le moteur Blackwell fonctionne à plein régime : les produits de nouvelle génération basés sur l’architecture Blackwell ont fortement accéléré leurs ventes, générant une hausse de 17 % du chiffre d'affaires lié aux centres de données. Le produit phare GB300 est désormais en production de masse complète, produisant environ 1 000 racks par semaine. Quant à la plateforme Blackwell Ultra, elle est déjà devenue une gamme de produits « de plusieurs milliards de dollars » ce trimestre, témoignant d'une demande extrême pour la nouvelle architecture.

-

L’activité réseau devient un « second moteur » : l’activité réseau a brillé particulièrement ce trimestre, avec un chiffre d'affaires de 7,3 milliards de dollars, en hausse de 98 % en glissement annuel et de 46 % en glissement trimestriel. L’activité Spectrum-X, un réseau Ethernet optimisé pour l’IA, génère désormais un chiffre d'affaires annuelisé dépassant les 10 milliards de dollars.

-

Les marchés émergents montent en puissance rapidement : l’« IA souveraine » devient un point de croissance notable. NVIDIA prévoit que les revenus dans ce domaine dépasseront 2 milliards de dollars cette année, soit plus du double de l’année dernière.

Toutefois, sous le microscope du marché, ce bilan présente aussi des « imperfections » qui inquiètent les investisseurs. D’abord, les 41,1 milliards de dollars de chiffre d'affaires sont légèrement inférieurs aux attentes initiales du marché (41,3 milliards). Cette baisse est principalement due à une réduction de 4 milliards de dollars des revenus liés aux ventes du chip H20 en Chine, une situation similaire à celle observée au premier trimestre.

Heureusement, la croissance explosive de l’activité réseau est devenue un élément clé compensant la pression sur les GPU. Avec un chiffre d'affaires de 7,3 milliards de dollars (+98 % en glissement annuel, +46 % en glissement trimestriel), elle s’est imposée grâce à la forte demande pour les produits réseau haute performance tels que NVLink et InfiniBand, associés à la plateforme Blackwell. Ces chiffres montrent clairement que le succès de NVIDIA ne repose plus seulement sur la vente de GPU isolés, mais sur une solution intégrée à forte marge, une « usine d’IA » comprenant des réseaux interconnectés ultra-rapides.

La question centrale derrière ces chiffres, celle qui préoccupe le plus le marché, est la suivante : à une telle échelle, NVIDIA peut-il maintenir une croissance rapide ?

Dans le contexte actuel, cela n’est presque plus une question de « concurrence ». Lors de la conférence résultats, Jensen Huang a clairement indiqué que, étant donné la rapidité des itérations des modèles d’IA et la complexité extrême de la pile technologique, la plateforme généraliste et full-stack de NVIDIA dispose d’un avantage énorme par rapport aux puces ASIC spécialisées, rendant ainsi la pression concurrentielle extérieure non critique.

Jensen Huang a également souligné le principal goulot d’étranglement actuel dans la construction des centres de données : l’électricité. Quand l’énergie devient la contrainte principale des revenus d’un centre de données, le « rendement par watt » (performance per watt) détermine directement sa capacité à générer des profits. Cela explique pourquoi les clients sont disposés, voire obligés, à acheter chaque année les dernières puces les plus chères de NVIDIA. Car chaque nouvelle génération d’architecture (de Hopper à Blackwell puis Rubin) offre un bond énorme en termes de « rendement par watt », et acheter une nouvelle puce revient fondamentalement à investir directement dans le « plafond de revenus » qu’ils peuvent atteindre avec une quantité limitée d’électricité.

La véritable pression vient plutôt de la loi naturelle du développement de l’IA : l’IA peut-elle continuer à progresser ?

À cela, Jensen Huang a donné sa réponse : l’Agent IA raisonnant (Reasoning Agentic AI).

Lors de la conférence résultats, il a déclaré :

« Par le passé, le mode d’interaction des chatbots était une « activation unique » : vous donnez une instruction, il génère une réponse. Mais aujourd’hui, l’IA peut mener des recherches autonomes, penser et élaborer des plans, voire utiliser des outils. Ce processus est appelé "réflexion profonde". Comparé au modèle « activation unique », les modèles d’Agent IA raisonnant peuvent nécessiter 100, voire 1 000 fois plus de puissance de calcul. »

Le raisonnement central ici est le suivant : lorsque l’IA passe d’un simple « outil de réponse » à un « agent » capable d’exécuter des tâches complexes de manière autonome, la puissance de calcul nécessaire explose exponentiellement.

Pour les investisseurs, l’histoire de l’activité centres de données de NVIDIA est désormais très claire et progressive : la croissance actuelle est solidement relayée par la plateforme Blackwell ; la croissance future est déjà en marche – Jensen Huang a annoncé clairement lors de la conférence résultats que les six nouveaux puces de la prochaine plateforme Rubin avaient toutes terminé leur tape-out chez TSMC et étaient entrées en phase de fabrication de wafers, conformément au calendrier prévu pour une production massive l’année prochaine.

Et le carburant ultime qui alimente cette croissance continue repose entièrement sur une seule question : le marché croit-il que l’ère de l’« Agent IA » arrivera effectivement aussi vite que prévu, créant ainsi une demande illimitée en puissance de calcul ?

02 La Chine : l'impact géopolitique se poursuit

Lors de la conférence financière, Jensen Huang a réaffirmé sa confiance à long terme dans le marché chinois, estimant que « la Chine pourrait représenter une opportunité commerciale de 50 milliards de dollars pour l’entreprise cette année, avec un taux de croissance annuel du marché d’environ 50 % », tout en exprimant clairement sa volonté de « vendre des puces plus récentes sur le marché chinois ».

Le tableau est optimiste, la réalité financière est rude.

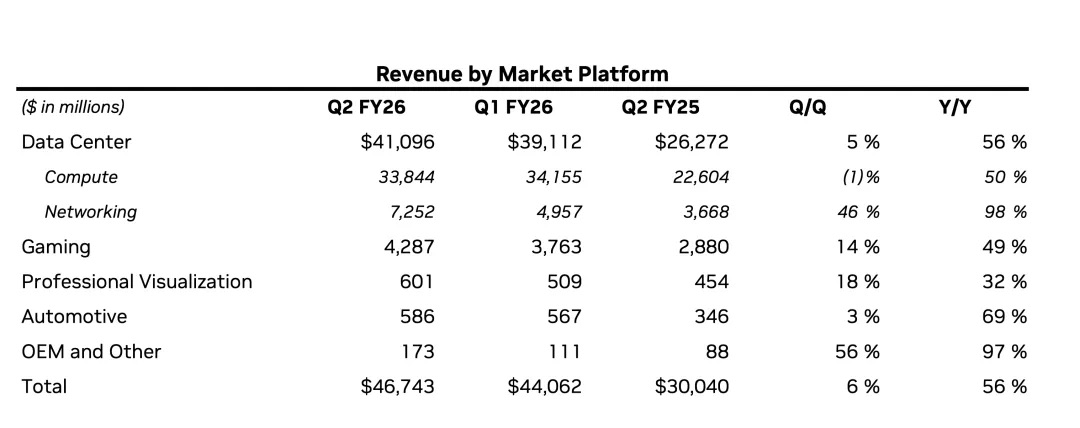

Constituant plus de 88 % du chiffre d'affaires total, l’activité centres de données a connu une croissance de 56 % en glissement annuel, mais ses 41,1 milliards de dollars de revenus sont légèrement inférieurs aux attentes des analystes (41,29 milliards de dollars). C’est déjà le deuxième trimestre consécutif que cette activité ne parvient pas à atteindre les attentes de Wall Street.

Le problème vient des activités en Chine. En analysant plus finement l’activité centres de données, on constate que les puces de calcul GPU ont généré 33,8 milliards de dollars de revenus, en baisse de 1 % par rapport au trimestre précédent. Cette diminution est directement liée au fait qu’aucune vente du chip H20, version spécialement conçue pour le marché chinois, n’a été réalisée ce trimestre, entraînant un manque à gagner d’environ 4 milliards de dollars.

Pour comprendre cet écart, il faut revenir sur les changements réglementaires des deux derniers trimestres :

Premier trimestre : freinage brutal réglementaire

-

En avril dernier, le gouvernement américain a exigé que les exportations du chip H20 vers la Chine soient soumises à une licence préalable, bloquant pratiquement les ventes de ce produit sur le marché chinois.

-

Face aux stocks importants accumulés et aux contrats existants destinés au marché chinois, l’entreprise a dû comptabiliser une perte de 4,5 milliards de dollars. De plus, 2,5 milliards de dollars de commandes signées ne pouvaient plus être livrés en raison de la nouvelle réglementation.

-

Néanmoins, avant l’entrée en vigueur totale de ces restrictions, NVIDIA a réussi à expédier 4,6 milliards de dollars de puces H20 vers la Chine. Cette vente de « dernier train » a certes été ponctuelle, mais elle a considérablement gonflé la base de revenus du trimestre précédent.

Deuxième trimestre : période de vide commercial

-

Au deuxième trimestre, les ventes du H20 en Chine sont tombées à zéro.

-

Cependant, NVIDIA a trouvé de nouveaux clients hors de Chine, vendant 650 millions de dollars de stock H20. Grâce à cette vente réussie, l’entreprise a pu reverser 180 millions de dollars de provisions pour risques initialement constituées.

-

Dans l’ensemble, les revenus liés au H20 ont chuté d’environ 4 milliards de dollars par rapport au premier trimestre. Cela explique pourquoi l’activité de calcul a connu une légère baisse de 1 % en glissement trimestriel – elle est comparée à un trimestre marqué par une vente exceptionnellement élevée.

Actuellement, la politique américaine sur les exportations de puces d’IA reste incertaine. L’administration Trump avait auparavant proposé que NVIDIA, AMD et autres entreprises versent 15 % de leurs revenus issus des ventes en Chine au gouvernement, mais cette proposition n’est pas encore devenue une réglementation officielle.

C’est précisément en raison de cette incertitude que NVIDIA adopte une position extrêmement prudente dans ses prévisions officielles : son estimation de 54 milliards de dollars de chiffre d'affaires pour le troisième trimestre exclut totalement les revenus H20 en Chine. Toutefois, la CFO Colette Kress a formulé une déclaration laissant entrevoir un potentiel positif. Elle a indiqué que l’entreprise « attend les règles officielles de la Maison Blanche », ajoutant que « si l’environnement géopolitique le permet, les revenus des ventes du H20 en Chine au troisième trimestre pourraient atteindre entre 2 et 5 milliards de dollars ».

La possibilité, le moment et les conditions de vente sur le marché chinois ne dépendent plus de NVIDIA, mais reposent entièrement sur l’équilibre géopolitique.

03 La croissance des seconds rôles : rapide, mais insuffisante pour porter une valorisation de mille milliards

Lorsque tous les projecteurs sont braqués sur l’activité centres de données, on oublie facilement la croissance des autres divisions de NVIDIA. En réalité, si on les examine individuellement, chacune d’elles présente des résultats très honorables.

L’activité jeux vidéo est le second rôle le plus brillant de ce trimestre.

-

Elle a généré un chiffre d'affaires de 4,3 milliards de dollars, en hausse de 49 % en glissement annuel et de 14 % en glissement trimestriel, montrant une forte reprise.

-

Le moteur principal de cette croissance réside dans les nouveaux produits : le GeForce RTX 5060, basé sur l’architecture Blackwell, est devenu dès son lancement le GPU de niveau x60 ayant enregistré la croissance de ventes la plus rapide de toute l’histoire de NVIDIA, prouvant ainsi son immense pouvoir de séduction sur le marché grand public.

Les activités visuels professionnels et véhicules & robots sèment les graines de l’avenir.

-

L’activité visuels professionnels a réalisé un chiffre d'affaires de 601 millions de dollars, en hausse de 32 %. Les GPU haut de gamme RTX pour stations de travail sont de plus en plus utilisés dans les flux de travail d’IA pour la conception, la simulation et les jumeaux numériques industriels.

-

L’activité véhicules et robots a généré 586 millions de dollars de revenus, en hausse de 69 %. Le progrès le plus crucial est que la puce système DRIVE AGX Thor, considérée comme le prochain « superordinateur embarqué sur roues », a commencé à être livrée, marquant le passage de la stratégie de NVIDIA dans l’automobile à une phase de retour commercial.

-

Par ailleurs, cette trimestre, sa nouvelle plateforme de calcul robotique THOR est officiellement lancée, offrant une amélioration « d’un ordre de grandeur » en performance IA et en efficacité énergétique par rapport à la génération précédente. La logique de Jensen Huang est la suivante : les applications robotiques généreront une demande exponentielle en puissance de calcul, tant côté appareil que côté infrastructure (utilisée pour l’entraînement et la simulation sur la plateforme de jumeau numérique Omniverse), ce qui deviendra un facteur clé de demande à long terme pour les plates-formes de centres de données.

Cependant, même si les taux de croissance de ces activités sont impressionnants, leur taille reste incomparable à celle de l’activité centres de données.

Un chiffre d'affaires de 4,3 milliards de dollars pour les jeux représente seulement un dixième de celui des centres de données. Et la somme des revenus des activités visuels professionnels et véhicules & robots atteint à peine 1,2 milliard de dollars, insignifiant face à la bête des 41,1 milliards de dollars.

Cela conduit à une conclusion claire : dans un avenir prévisible, aucune « activité secondaire » de NVIDIA ne pourra devenir une « seconde courbe de croissance » équivalente à celle des centres de données. Elles restent des activités saines et importantes, contribuant à enrichir l’écosystème de l’entreprise et explorant les applications de l’IA dans les terminaux et le monde physique.

Mais pour une entreprise dont la valorisation de plusieurs milliers de milliards de dollars doit être soutenue par des revenus de plusieurs centaines de milliards, la contribution actuelle de ces activités est loin d’être suffisante pour apaiser l’anxiété du marché face à la croissance.

Le destin de l’action NVIDIA reste étroitement attaché à ce seul « char de guerre » qu’est l’activité centres de données.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News