Inquiétudes cachées derrière la prospérité des coffres d'actifs numériques DATs : quels jetons présentent les plus grands risques ?

TechFlow SélectionTechFlow Sélection

Inquiétudes cachées derrière la prospérité des coffres d'actifs numériques DATs : quels jetons présentent les plus grands risques ?

Pendant un marché haussier cryptographique, les actions des DAT augmentent généralement fortement et s'échangent à une prime significative par rapport à leur valeur nette d'actif (VNA).

Rédaction :Anthony DeMartino - ADM

Préparation et traduction : Janna, ChainCatcher

Depuis le début de l'année, les sociétés à trésorerie en actifs numériques (DATs), emblématiques de la convergence entre cryptomonnaies et marchés boursiers, ont connu une croissance fulgurante. Toutefois, bien qu'elles aient injecté de la liquidité dans des actifs majeurs comme le bitcoin ou l'Ethereum, ces entreprises révèlent également une certaine vulnérabilité.

Cet article présente l'analyse d'Anthony DeMartino, fondateur de Sentora et associé général du fonds de capital-risque Istari, sur les risques potentiels cachés derrière l'essor du secteur des DATs.

Voici le texte original :

En 2025, un nouveau type de société cotée a attiré l’attention des investisseurs : les sociétés à trésorerie en actifs numériques (DATs). Ces entités utilisent généralement des cryptomonnaies telles que le bitcoin comme actif de réserve principal, ayant levé plus de 15 milliards de dollars américains cette seule année, un montant supérieur à celui du capital-risque traditionnel dans le domaine de la crypto. Ce mouvement a été initié par des entreprises telles que MicroStrategy, prenant progressivement de l’ampleur avec toujours plus d’entreprises accumulant des actifs numériques via les marchés publics. Bien que cette stratégie ait généré d’importants bénéfices en période de marché haussier, elle comporte aussi des risques intrinsèques pouvant entraîner des vagues massives de liquidations, amplifiant ainsi la volatilité des marchés boursiers et cryptographiques.

(I) Le modèle économique des DATs

La création d'une DAT repose souvent sur des structures innovantes de financement, notamment la fusion inversée (reverse mergers) avec des sociétés cotées au Nasdaq sans activité réelle (shells). Cette méthode permet aux entités privées d’accéder rapidement à la cotation boursière, sans passer par les rigueurs d’une introduction en bourse traditionnelle (IPO). Par exemple, en mai 2025, Asset Entities et Strive Asset Management ont procédé à une fusion inversée pour créer une entreprise spécialisée dans la détention de bitcoins.

D'autres cas incluent Twenty One Capital, soutenu par SoftBank et Tether, qui a fusionné avec Cantor Equity Partners pour former un véhicule d’investissement dans le bitcoin d’une valeur de 3,6 milliards de dollars. Après leur introduction en bourse, ces sociétés lèvent des fonds par émission d’actions et investissent presque intégralement ces fonds dans des actifs numériques. Leur mission est claire : acheter et détenir des cryptomonnaies telles que le bitcoin, l’Ethereum, SOL, XRP ou encore TON.

Ce modèle crée une convergence entre finance traditionnelle et cryptomonnaies, offrant aux investisseurs un véhicule leur permettant d’obtenir une exposition « à effet de levier » sans avoir à détenir directement les actifs.

(II) La hausse des cours et le trading à prime

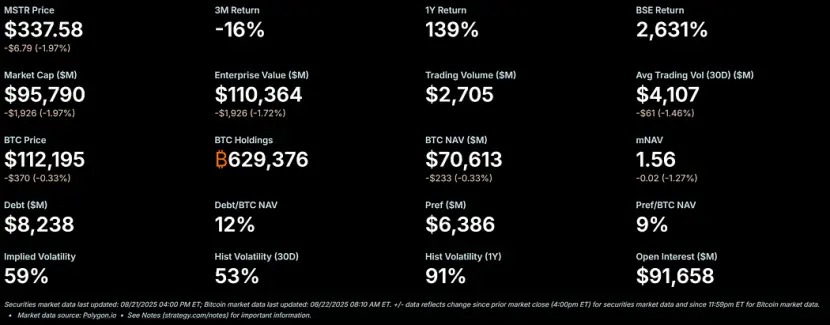

En période de marché haussier pour les cryptomonnaies, les actions des DATs connaissent généralement une forte appréciation, s’échangeant à une prime significative par rapport à leur valeur nette d’inventaire (NAV). MicroStrategy, entreprise phare de ce modèle, a vu son action atteindre une prime supérieure à 50 % par rapport à la valeur en bitcoins de sa NAV, avec un ratio mNAV récent atteignant 1,56.

Cette prime résulte de plusieurs facteurs : la capacité de ces sociétés à lever des fonds à faible coût sur les marchés publics ; l’enthousiasme des investisseurs pour les paris à effet de levier sur les cryptomonnaies ; et la perception du marché selon laquelle ces entreprises amplifient les rendements boursiers.

Lorsque le cours de l’action est supérieur à la NAV, chaque dollar levé a un effet de dilution moindre que la valeur ajoutée générée par l’achat d’actifs, créant ainsi un cercle vertueux. En 2025, les sociétés cotées et les investisseurs ont acquis collectivement plus de 157 000 bitcoins (d’une valeur supérieure à 16 milliards de dollars), renforçant davantage cette dynamique. Les actions de Metaplanet, Bitmine et SharpLink ont connu des hausses spectaculaires, dépassant souvent la performance des cryptomonnaies sous-jacentes.

(III) L’effet de levier : mettre de l’huile sur le feu

Avec la persistance de la prime, les DATs ont tendance à amplifier leurs gains grâce à l’effet de levier. Elles émettent des obligations convertibles ou augmentent leur capital pour acheter davantage d’actifs numériques, empruntant essentiellement sur la base de valorisations futures. Par exemple, MicroStrategy utilise largement des billets convertibles, dont le montant représente déjà 11 % de la valeur en bitcoins de sa NAV.

Cette stratégie amplifie les gains en phase haussière, mais expose fortement l’entreprise en cas de baisse des marchés. L’effet de levier réduit la résilience face aux chocs, pouvant provoquer des appels de marge ou des ventes forcées. Son attrait est évident : en période haussière, il transforme des rendements modérés en performances explosifs pour les actions. Cependant, la forte volatilité inhérente aux actifs numériques peut entraîner un effondrement rapide de la valeur des actifs.

(IV) La chute inévitable : de la prime à la décote

La haute volatilité des marchés cryptographiques étant bien connue, lorsque les prix des cryptomonnaies baissent, les actions des DATs peuvent chuter encore davantage. Si la baisse est trop rapide ou si la confiance dans ces entreprises s’effrite, la prime par rapport à la NAV peut rapidement se transformer en décote. Les positions à effet de levier aggravent ce problème : la baisse de la NAV oblige les entreprises à se désengager, créant un piège de volatilité où les paris initialement profitables deviennent sources de pertes accélérées pour les détenteurs.

Une décote signifie que le marché remet en question la capacité de l’entreprise à gérer ses actifs pendant la baisse ou à couvrir ses frais opérationnels. En l’absence d’intervention, cela peut entraîner une chaîne de conséquences : perte de confiance des investisseurs, hausse du coût de l’emprunt, crise de liquidité potentielle.

(V) Les choix en temps de crise : trois voies possibles

Supposons qu’une DAT dispose de réserves suffisantes pour couvrir ses frais opérationnels. En cas de décote, elle fait principalement face à trois options :

1. Maintenir le cap : l’entreprise conserve ses actifs et attend un rebond du marché. Cette approche préserve la position en cryptomonnaies, mais peut entraîner un mécontentement prolongé des actionnaires, accentuant la chute boursière. À ce jour, Strategy a maintenu cette stratégie lors de précédents marchés baissiers sans vendre ses bitcoins.

2. Acquisition par un pair : si la décote s’élargit fortement, certains acheteurs spéculatifs (souvent d’autres DATs) peuvent racheter l’entreprise à bas prix, acquérant essentiellement ses jetons sous-jacents à un prix inférieur à leur valeur de marché. Cela favorise une consolidation sectorielle, mais retire prématurément de la demande, affaiblissant ainsi les flux d’achats futurs, l’un des moteurs clés du marché haussier actuel.

3. Vente d’actifs pour rachat d’actions : le conseil d’administration peut décider de vendre une partie des actifs numériques afin de racheter des actions, réduisant ainsi la décote et ramenant le cours vers la NAV. Cette méthode permet de gérer activement la dynamique prime/décote, mais revient à vendre des cryptomonnaies en période de faiblesse du marché.

Ces trois options illustrent l’équilibre fragile entre préservation des actifs et valorisation des actionnaires.

(VI) Pression de vente : motivations et impacts

Les dirigeants des DATs reçoivent souvent une grande partie de leur rémunération sous forme d’actions. Bien que cela aligne leurs intérêts sur la performance boursière, cela les pousse aussi vers des solutions à court terme. Leur richesse personnelle étant directement liée au cours de l’action, ils subissent une pression intense en cas de décote, les incitant à opter pour une combinaison de vente d’actifs et de rachat d’actions.

Cette structure d’incitation peut amener les entreprises à prioriser un retour immédiat à la parité avec la NAV plutôt qu’à une stratégie de détention à long terme, conduisant à des décisions précipitées contraires à la logique initiale de constitution de réserves. Selon les critiques, ce mécanisme rappelle les cycles historiques de « prospérité-suivie-de-collapse », où les paris à effet de levier finissent par imploser de manière spectaculaire. Si plusieurs entreprises adoptent simultanément cette stratégie, cela pourrait provoquer une réaction en chaîne et une instabilité généralisée des marchés.

(VII) Impacts étendus sur les prix des cryptomonnaies

Le passage des actions des DATs d’une prime à une décote peut avoir des effets profonds sur les prix des cryptomonnaies sous-jacentes, créant souvent une boucle de rétroaction négative : lorsque les entreprises vendent des jetons pour racheter des actions ou couvrir leurs leviers, elles injectent une offre supplémentaire sur un marché déjà en baisse, amplifiant ainsi la chute des prix. Par exemple, des analyses bancaires mettent en garde contre le fait qu’une baisse du prix du bitcoin de plus de 22 % par rapport au prix moyen d’achat des entreprises pourrait déclencher des ventes forcées.

Cela pose un risque systémique : les comportements des grands détenteurs influencent la dynamique du marché, amplifient la volatilité et peuvent entraîner des liquidations en cascade. Toutefois, certaines données indiquent que l’impact direct des holdings d’entreprises sur les prix est limité, suggérant que l’influence des DATs pourrait être surestimée.

Néanmoins, dans un écosystème fortement levé, des ventes coordonnées pourraient continuer à faire baisser la valeur des actifs, freiner l’entrée de nouveaux acteurs et prolonger les périodes de marché baissier. À mesure que la tendance DAT mûrit, ses vagues de décaissements pourraient tester la résilience globale du marché cryptographique, transformant le boom actuel des réserves en une mise en garde pour l’avenir.

(VIII) Quels jetons seront les plus touchés par la transition en décote ?

Depuis le début de 2025, les DATs axées sur Ethereum sont devenues des acteurs importants de l’écosystème cryptographique. Grâce à des levées de fonds sur les marchés publics, elles ont accumulé de grandes quantités d’Ethereum (ETH). Bien que cela ait contribué à la hausse du prix de l’Ethereum en période haussière, ce modèle introduit des risques supplémentaires en période baissière : lorsque le cours de leurs actions passe d’une prime à une décote par rapport à la NAV, les conseils d’administration subissent une pression accrue pour vendre de l’Ethereum afin de financer des rachats d’actions ou couvrir les frais opérationnels, ce qui pourrait aggraver la baisse du prix de l’Ethereum. Dans les lignes suivantes, nous analysons, à partir du contexte historique, des positions actuelles et de la dynamique du marché, le niveau plancher potentiel du prix de l’Ethereum dans un tel scénario.

(IX) Contexte historique : évolution du prix de l’Ethereum autour de l’annonce du premier DAT

Le 5 mars 2025, BioNexus Gene Lab Corporation a annoncé le premier DAT spécialisé sur Ethereum, marquant la transformation officielle de cette société cotée au Nasdaq en entreprise axée sur la stratégie de réserve en ETH. Avant cela, le 4 mars 2025, le prix de clôture de l’Ethereum était d’environ 2170 dollars, reflétant un marché en phase d’ajustement après le rallye de 2024, marqué par une grande incertitude.

Le 21 août 2025, le prix de l’Ethereum s’élevait à environ 4240 dollars, soit une hausse de près de 95 % par rapport à la période précédant l’annonce. Comparativement, le BTC n’a augmenté que de 28 % durant la même période. De plus, le taux de change ETH/BTC a atteint un sommet annuel 2025 (dépassant 0,037), soulignant la surperformance de l’Ethereum.

Cette hausse de l’Ethereum a été alimentée par plusieurs facteurs : les afflux dans les ETF spot Ethereum (plus de 9,4 milliards de dollars depuis juin), l’adoption institutionnelle croissante, et l’achat d’entreprise lié à la tendance DAT elle-même. Toutefois, une part importante de cette hausse provient de flux spéculatifs liés au récit DAT, ce qui la rend particulièrement sujette à des corrections.

(X) Holdings d’entreprise en Ethereum et part de l’offre depuis le lancement de la tendance DAT

Après l’annonce de BioNexus, lançant la vague des DAT Ethereum, les sociétés cotées ont commencé à accumuler activement de l’Ethereum comme actif de réserve. Au mois d’août 2025, environ 69 entités détiennent plus de 4,1 millions d’ETH, d’une valeur d’environ 17,6 milliards de dollars. Les principaux acteurs incluent BitMine Immersion Technologies (6,6 milliards de dollars de valeur détenue au 18 août, leader du secteur), SharpLink (728 804 ETH), ETHZilla (environ 82 186 ETH), Coinbase et Bit Digital.

Ces holdings représentent plus de 3 % de l’offre totale d’Ethereum. Étant donné que la tendance DAT a démarré en mars 2025, et qu’avant cela, presque aucune société cotée ne détenait d’Ethereum comme réserve stratégique — par exemple, les holdings de Coinbase servaient principalement à l’exploitation, non à la stratégie — ces 3,4 % de détention proviennent presque entièrement des achats effectués après le lancement de la tendance DAT. En incluant les holdings institutionnels et ceux des ETF, la proportion d’Ethereum détenue par des institutions atteint environ 8,3 % de l’offre totale, mais le moteur principal des acquisitions récentes reste l’achat d’entreprise lié aux DAT.

(XI) Prévisions de baisse du prix de l’Ethereum en cas de décote des actions des DATs

En période haussière, les actions des DATs s’échangent généralement à prime par rapport à la NAV ; en revanche, en marché baissier, cette prime peut s’inversement en une décote de 20 % à 50 %, déclenchant alors trois voies de réponse : maintien du statu quo, acquisition par un tiers, ou vente d’actifs pour rachat d’actions. Comme la rémunération des cadres est liée au cours de l’action, ils ont tendance à privilégier la vente d’Ethereum pour réduire la décote, ce qui ajoute une offre supplémentaire sur le marché. Pour l’Ethereum, cette vente pourrait engendrer une boucle de rétroaction négative, surtout compte tenu de la concentration élevée de la détention entre quelques grandes entreprises.

1. Scénario de base (décote légère, ventes partielles)

Si l’Ethereum entre en correction en raison de facteurs macroéconomiques (hausse des taux d’intérêt, par exemple) et que les actions des DATs passent à une décote de 10 % à 20 %, les entreprises pourraient vendre 5 % à 10 % de leurs holdings en ETH (soit environ 205 000 à 410 000 ETH, d’une valeur de 870 millions à 1,74 milliard de dollars au prix actuel) pour financer des rachats d’actions. Le volume quotidien de transaction de l’Ethereum étant d’environ 15 à 20 milliards de dollars, cette vente pourrait exercer une pression baissière de 5 % à 10 %, faisant chuter le prix à 3600-3800 dollars (baisse de 10 %-15 % par rapport aux 4240 dollars actuels). Ce scénario suppose que les entreprises vendent progressivement via des transactions hors marché (OTC) pour minimiser l’impact sur le prix.

2. Scénario sévère (décote profonde, ventes coordonnées)

Si le marché cryptographique entre dans un véritable marché baissier (la prime disparaît, la décote atteint 30 %-50 %), plusieurs DATs pourraient lancer simultanément des liquidations — particulièrement si leurs positions à effet de levier (comme les obligations convertibles) les obligent à réduire leurs expositions. Si 20 %-30 % des holdings d’entreprise en ETH (soit environ 820 000 à 1,23 million d’ETH, d’une valeur de 3,5 à 5,2 milliards de dollars) inondent le marché sur plusieurs semaines, cela pourrait dépasser la capacité de liquidité du marché, entraînant une baisse de 25 %-40 %. Le prix de l’Ethereum pourrait alors atteindre 2500-3000 dollars, proche du niveau avant la tendance DAT, mais sans y revenir complètement — grâce au soutien des ETF et à la croissance sur chaîne (par exemple, 1,74 million de transactions quotidiennes en moyenne début août). En référence aux cas historiques de ventes institutionnelles amplifiant les baisses durant le marché baissier de 2022, et compte tenu de la concentration actuelle de 3,4 % des holdings d’entreprise, la volatilité de l’Ethereum pourrait être encore exacerbée.

3. Pire scénario (liquidation complète)

En cas de renforcement de la régulation (par exemple, une intervention de la SEC américaine contre les sociétés à trésorerie) ou d’une crise de liquidité, les entreprises pourraient être contraintes de vendre massivement leur ETH (potentiellement plus de 50 % de leurs holdings, soit plus de 2 millions d’ETH), ce qui ferait chuter le prix à 1800-2200 dollars, effaçant totalement les gains réalisés depuis le lancement de la tendance DAT et testant les plus bas niveaux de 2025. Toutefois, ce scénario est peu probable, car des acquisitions par d’autres DATs pourraient absorber une partie de l’offre, et les holdings des ETF (8 % de l’offre totale) pourraient également offrir un amortisseur.

Ces prévisions tiennent compte de l’amélioration des fondamentaux de l’Ethereum, notamment l’acquisition cumulative de 200 000 ETH par les « baleines » au deuxième trimestre 2025, mais mettent tout de même en lumière les risques spécifiques liés aux DAT. En définitive, l’ampleur de la baisse du prix de l’Ethereum dépendra de l’échelle des ventes, de la profondeur du marché et des catalyseurs externes, mais dans un scénario de décaissement motivé par la décote, un retour vers 2500-3500 dollars semble plausible, révélant ainsi la vulnérabilité du modèle DAT.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News