La « fête offshore » est terminée : de la régularisation fiscale sur les actions américaines à la souveraineté des prix sur la chaîne, la bataille des stratégies entre les plateformes crypto

TechFlow SélectionTechFlow Sélection

La « fête offshore » est terminée : de la régularisation fiscale sur les actions américaines à la souveraineté des prix sur la chaîne, la bataille des stratégies entre les plateformes crypto

L'avenir des bourses n'est pas une guerre de vitesse, mais une divergence entre ceux qui réécrivent les règles du marché mondial.

Rédaction : Frank, agriculteur Web3

Vous êtes-vous déjà demandé si les transactions Crypto seraient un jour imposées à l'avenir ?

Depuis le printemps de cette année, de nombreux utilisateurs chinois continentaux utilisant des courtiers américains tels que Tiger Brokers ou Futu Securities ont progressivement reçu des notifications de régularisation fiscale. Ce phénomène n'est pas fortuit. Avec la mise en œuvre de l'échange d'informations fiscales CRS au niveau mondial, les comptes et investissements à l'étranger, des particuliers fortunés aux classes moyennes ordinaires, entrent désormais sous surveillance globale.

Le raisonnement est similaire : la période de « vide souverain » dans la finance est souvent brève. Aujourd'hui, les courtiers en actions américaines pourraient bien être le prélude aux plateformes de trading Crypto de demain — une fois l'ère sauvage terminée, les bandits du mont Liang deviennent inévitablement une armée officielle :

Des comptes offshore en bourse aux échanges mondiaux d'informations via CRS, de la croissance anarchique des paiements tiers aux contrôles stricts par licences bancaires centrales, l'innovation financière hors du cadre réglementaire principal suit inéluctablement une voie unidirectionnelle, passant de la zone grise à la normalisation.

Particulièrement depuis cette année, avec l'entrée en scène du Web3 et l'intervention des pouvoirs publics, les exchanges Crypto se trouvent véritablement à un carrefour décisif : ceux qui adoptent la conformité locale restent sereinement en place, tandis que l'espace offshore gris rétrécit rapidement, et les DEX sur chaîne gagnent en dynamisme.

Il n'y a aucun terrain intermédiaire, seulement une divergence claire de direction.

Les CEX offshore : la fête est finie

Les exchanges centralisés (CEX) restent aujourd'hui les prédateurs suprêmes de l'écosystème Crypto.

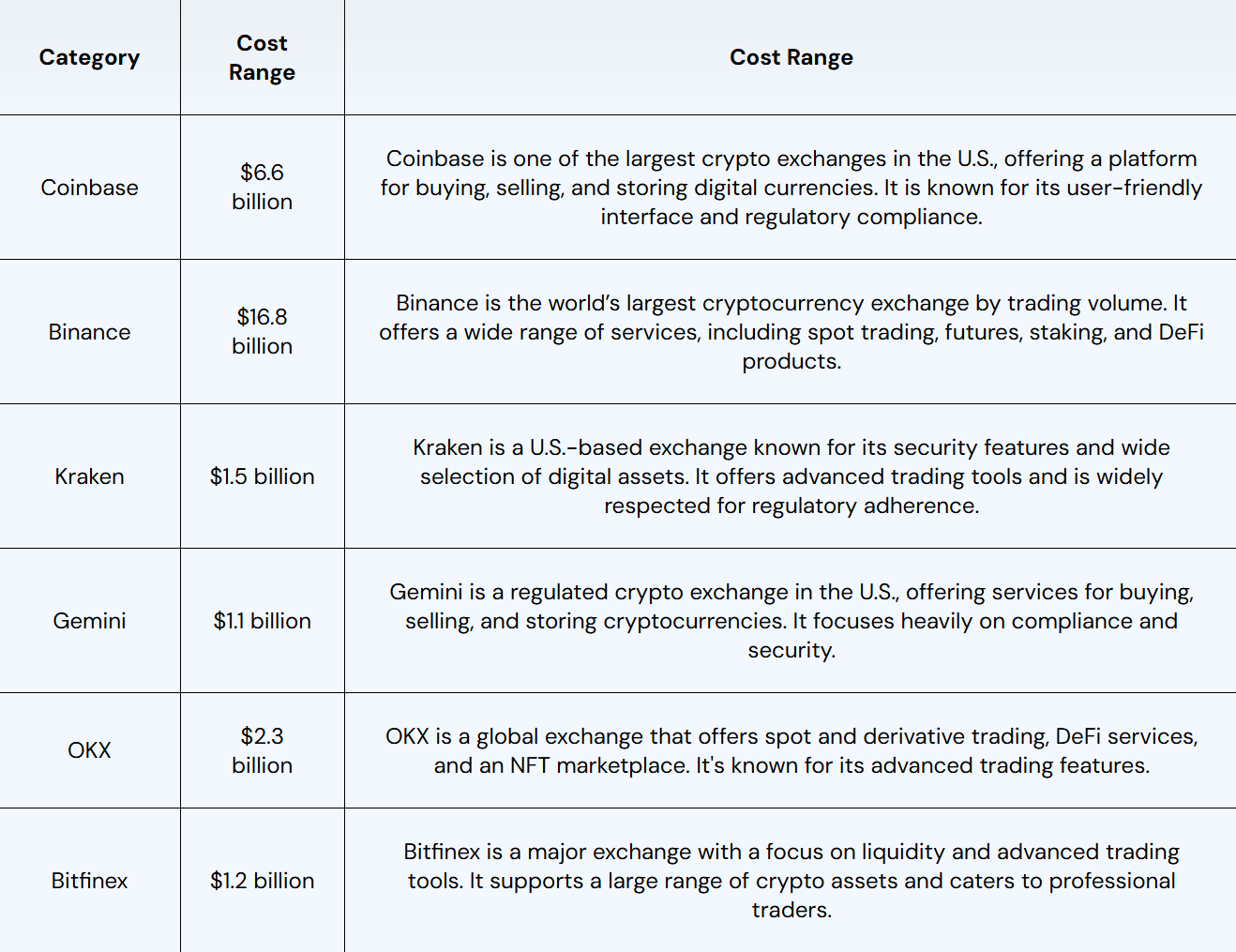

On peut dire que les CEX, dont les frais de transaction constituent la principale source de revenus, ont profité pleinement de l'explosion du volume Crypto. Selon des estimations publiques, les grands CEX offshore comme Binance et OKX génèrent actuellement des revenus et profits annuels atteignant plusieurs dizaines, voire plus de cent milliards de dollars américains. Par exemple, Binance a dégagé un chiffre d'affaires annuel de 168 milliards de dollars en 2023, avec un volume de transactions cryptographiques dépassant 3,4 trillions de dollars.

Cela signifie que même durant des périodes de turbulence économique mondiale, les CEX offshore restent parmi les affaires les plus lucratives.

Source : Fourchain

Toutefois, l'âge d'or du modèle offshore touche visiblement à sa fin.

La pression réglementaire et les tempêtes fiscales s'étendent progressivement de la finance traditionnelle au domaine Crypto. À l'instar des récentes campagnes de taxation accrue sur les transactions boursières américaines, les utilisateurs attentifs auront remarqué qu'au cours de l'année écoulée, des plateformes offshore telles que Binance et OKX ont également fait face à diverses controverses médiatiques :

notamment la restriction de comptes dont les actifs cryptographiques sont la seule source de revenus, accompagnée de demandes de justificatifs de revenus annuels et de paiement d'impôts.

Objectivement parlant, les géants offshore comme Binance et OKX ont payé un prix élevé pour leur transition vers la légalité. Outre les poursuites judiciaires pesant sur leurs fondateurs, les investissements financiers ont été substantiels — Binance a ainsi révélé publiquement avoir consacré plusieurs centaines de millions de dollars rien qu'en 2024 à la conformité et à la sécurité, portant son équipe interne de conformité à 650 experts.

En particulier depuis 2025, tous accélèrent leurs démarches de conformité et leurs préparatifs potentiels de cotation, profitant de la « fenêtre opportune de dividendes politiques ».

Par exemple, Kraken a vu la SEC américaine retirer ses accusations de violations des règles sur les valeurs mobilières, et le FBI a clos son enquête sur son fondateur. La plateforme a ensuite laissé entendre un projet d'IPO, et récemment, des rumeurs font état d'un financement de 500 millions de dollars à une valorisation de 15 milliards, marquant un virage total vers la conformité.

OKX suit la même trajectoire : après avoir conclu un accord avec le ministère américain de la Justice en février, payant plus de 500 millions de dollars d'amendes, elle accélère activement ses démarches en vue d'une introduction en bourse aux États-Unis, allant jusqu'à annoncer que son département de conformité américain deviendra la priorité absolue parmi toutes ses divisions.

Ces actions envoient un signal clair : l'espace de manœuvre du modèle offshore est réduit à son niveau historiquement le plus bas, et les CEX se précipitent tous pour franchir la dernière fenêtre de conformité.

On peut dire que cette période de grâce politique pour la Crypto, catalysée par le changement de discours politique de Trump, la « bilanisation » du BTC et l'essor des stablecoins, constitue presque la dernière chance pour les CEX offshore de se transformer.

Rater cette opportunité de « débarquement » pourrait signifier passer du statut de prédateur dominant à celui d'acteur éliminé par l'époque.

Un avenir prévisible en « trois royaumes »

Si l'on compare le marché Crypto actuel au marché boursier hongkongais et américain tel qu'il était pratiqué par les investisseurs chinois il y a dix ans, alors l'évolution réglementaire et du marché n'est qu'un calendrier retardé de quelques années.

Lorsque la conformité fiscale mondiale, le contrôle des capitaux et l'entrée des institutions financières convergent, l'avenir des exchanges apparaît presque inévitablement partagé en « trois royaumes » :

-

CEX locaux agréés et conformes : représentés par Coinbase, Kraken, HashKey, OSL, etc., caractérisés par leur capacité de connexion bancaire et de compensation conforme, servant principalement les utilisateurs locaux ainsi que les institutions et les hauts patrimoines, construisant une valeur de marque durable grâce à leur fossé de conformité ;

-

CEX offshore gris : représentés par Binance, Bitget, Bybit, etc., desservant les petits investisseurs mondiaux et certains utilisateurs à risque, inévitablement marginalisés et érodés à mesure que la tendance mondiale à la conformité et l'expérience sur chaîne progressent ;

-

Exchanges décentralisés purement blockchain (DEX / natifs DeFi) : sans KYC, accessibles sans permission, prenant nativement en charge le règlement d'actifs sur chaîne et les stratégies de trading multi-chaînes, susceptibles de devenir de nouveaux hubs mondiaux de liquidité ;

Les exchanges conformes sont indéniablement les « joueurs en ascension » bénéficiant des dividendes politiques. Sur les marchés américains et de Hong Kong notamment, ces plateformes peuvent non seulement collaborer avec des institutions et des banques, mais aussi être intégrées au système fiscal local. Leur objectif stratégique est clair : devenir les nouvelles bourses et chambres de compensation d'actifs numériques.

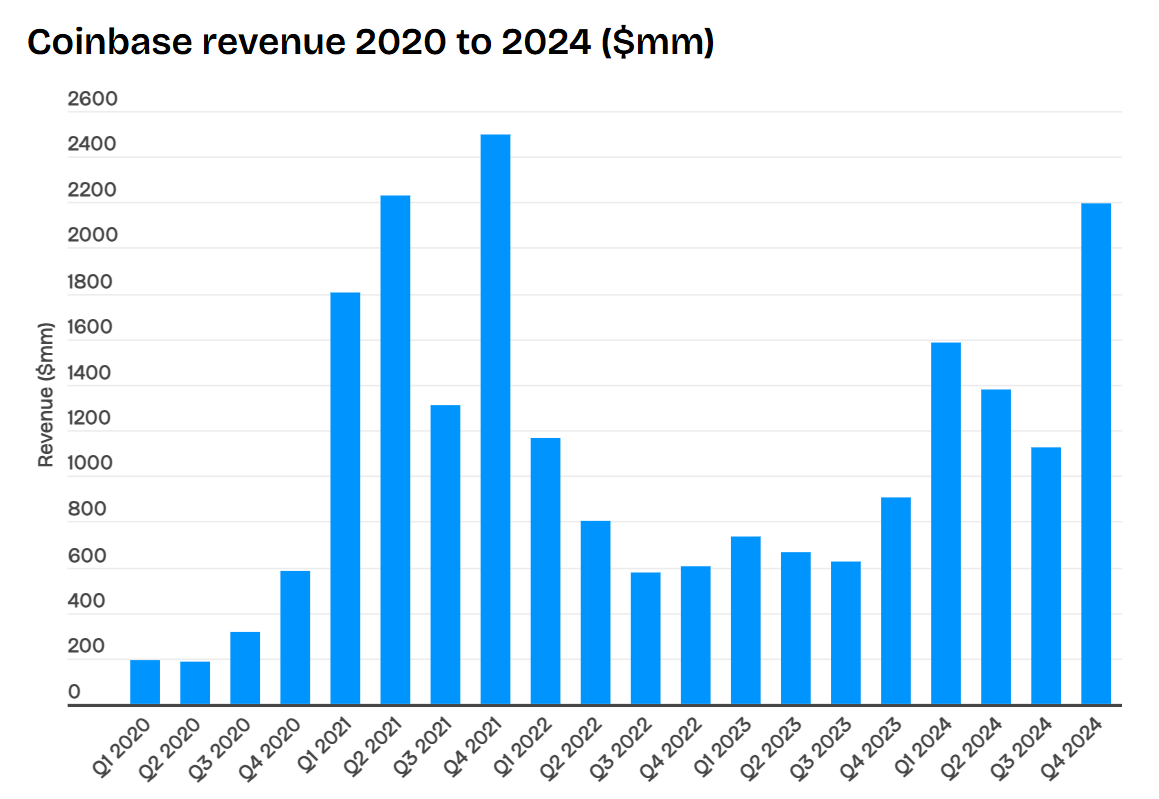

Un signal facilement négligé : les exchanges conformes comme Coinbase traversent actuellement leur heure de gloire — en 2024, Coinbase a dégagé un chiffre d'affaires de 65,64 milliards de dollars, en hausse de plus de 100 % en glissement annuel, avec un bénéfice net atteignant 2,6 milliards de dollars, soit près de 50 % du leader offshore Binance (selon les estimations du marché).

Plus important encore, Coinbase n'a pratiquement aucune crainte concernant des poursuites judiciaires ou gel de compte bancaire dans les principales juridictions mondiales, ce qui en fait naturellement le « port sécurisé » privilégié des institutions et des hauts patrimoines.

Les DEX sur chaîne sont quant à eux les « joueurs du marché global » aux plus grandes potentialités et plafonds élevés, n'ayant pas besoin de licence nationale, opérant 7×24h comme des hubs mondiaux de liquidité, prenant particulièrement en charge nativement le règlement d'actifs sur chaîne et les stratégies combinées transversales, avec une forte programmabilité.

Bien que leur taille actuelle reste inférieure à 10 % de celle des CEX, leur potentiel de croissance est immense. Une fois que le marché des produits dérivés sur chaîne mûrira, la profondeur de marché et les stratégies offertes par les DEX attireront massivement les fonds à haute fréquence, les arbitragistes et la liquidité institutionnelle.

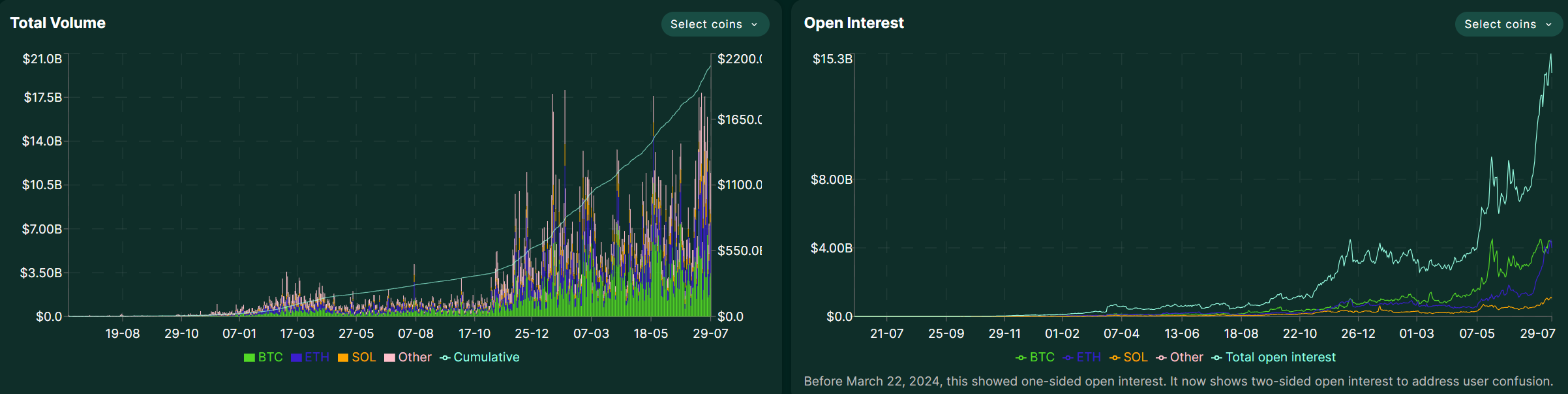

Par exemple, Hyperliquid a connu une croissance fulgurante en juillet, passant d’un peu moins de 4 milliards de dollars début mois à 5,5 milliards, approchant même 6 milliards en milieu et fin de mois.

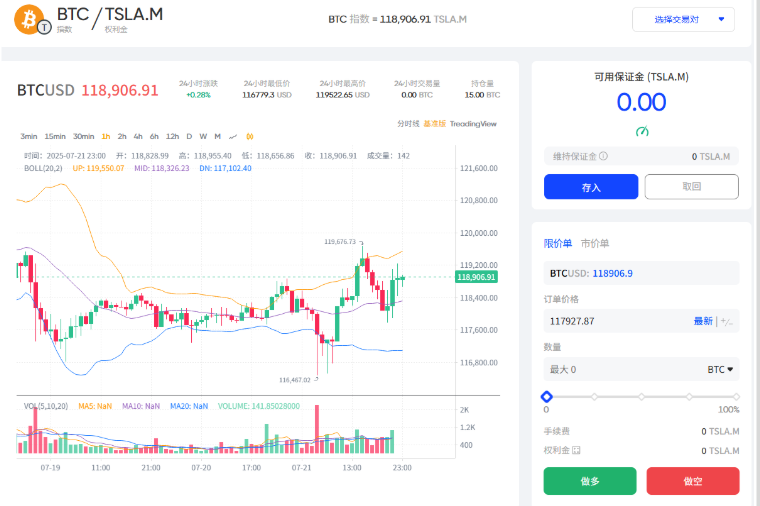

De plus, les DEX ne sont pas seulement des vecteurs d’innovation DeFi, ils pourraient aussi devenir la base décentralisée de fixation des prix pour les marchandises mondiales et les actifs cryptographiques, comme les paires d’indices TSLA.M/BTC nouvellement lancées par Fufuture basées sur des « options perpétuelles en token » :

Ces mécanismes permettent aux utilisateurs d’utiliser TSLA.M comme garantie pour participer à des transactions d’options perpétuelles sur BTC/ETH, explorant non seulement de nouvelles voies de liquidité pour les actions tokenisées, mais pourraient aussi servir à construire des pools de tarification pour de l’or tokenisé, du pétrole brut ou d’autres actifs meme à faible capitalisation.

Dans l’ensemble, la signification stratégique du mécanisme de produits dérivés DEX tel que Fufuture, combinant options et contrats perpétuels, réside dans le fait de transformer des actifs longs naturellement inactifs dans les portefeuilles (comme SHIB, TSLA.M, etc.) en garanties utilisables, activant ainsi la liquidité transverse, créant un cercle vertueux naturel où « détenir = contribuer à la liquidité », rendant ainsi les marchés on-chain plus proches de l’efficacité et de la profondeur des marchés dérivés traditionnels.

En comparaison, les CEX offshore ont déjà atteint leur sommet, leur espace de survie se rétrécissant fortement. Coincés entre conformité et chaines, ils n’ont pas d’espace viable à long terme. En outre, la réglementation mondiale plus stricte, l’échange d’informations fiscales CRS et les systèmes bancaires de KYC conjugués rendent insoutenable le flux grisé.

On peut dire que la fête du modèle offshore touche à sa fin. S’il servait auparavant de « zone tampon grise » pour exploiter des arbitrages réglementaires, il risque désormais de stagner en marge politique, rongé des deux côtés par les exchanges conformes et les marchés on-chain : soit intégré au système fiscal et réglementaire, devenant une institution locale agréée ; soit pleinement migré sur chaîne, devenant un marché mondialisé sans frontières.

L’espace intermédiaire sera inévitablement éliminé.

Nouveau défi pour les DEX : la fixation décentralisée des prix des actifs mondiaux

D’un point de vue plus lointain, la concurrence future entre exchanges ne porte plus simplement sur le trafic ou les frais, mais sur des routes opposées après la réécriture des règles du marché mondial.

Si la première phase des DEX était surtout un terrain d’essai pour l’innovation DeFi, avec la prise en charge par les exchanges locaux agréés (États-Unis, Hong Kong, etc.) des besoins de conformité, leur intégration au système fiscal et leur alignement complet sur le système bancaire, la mission des DEX pourrait être radicalement redéfinie :

Ils pourraient assumer la « découverte et la souveraineté des prix » sur les marchés mondiaux sans permission.

Pourquoi la souveraineté de fixation des prix des actifs mondiaux appartient-elle aux DEX on-chain ?

-

Contrairement aux actions et obligations ayant une forte dimension géographique (à l’exception des actions et dettes américaines), des matières premières comme l’or, le pétrole, le cuivre, ainsi que les actifs cryptographiques comme BTC et ETH, sont naturellement des supports de trading universels ;

-

Les marchés traditionnels de produits dérivés sur matières premières étant concentrés à Chicago, Londres ou Shanghai, connaissent des limites horaires et temporelles, alors que la blockchain fonctionne 7×24h sans interruption, offrant une liquidité continue et sans permission ;

-

Mieux encore, les stablecoins peuvent servir d’outil de règlement mondial — en utilisant des stablecoins comme garantie pour ouvrir une position, toutes les pertes et profits étant réglés en stablecoin, la découverte des prix n’est plus limitée par la géographie ou les systèmes bancaires ;

Grâce à ces trois caractéristiques, les DEX sont naturellement destinés à devenir la base décentralisée de fixation des prix pour les actifs cryptographiques et les matières premières.

Source : CoinGecko

Bien sûr, ce qui soutient véritablement la découverte des prix pour les DEX, ce n’est jamais le simple trading au comptant, mais la profondeur de marché et les mécanismes de découverte des prix bâtis par les systèmes de produits dérivés comme les futures et options.

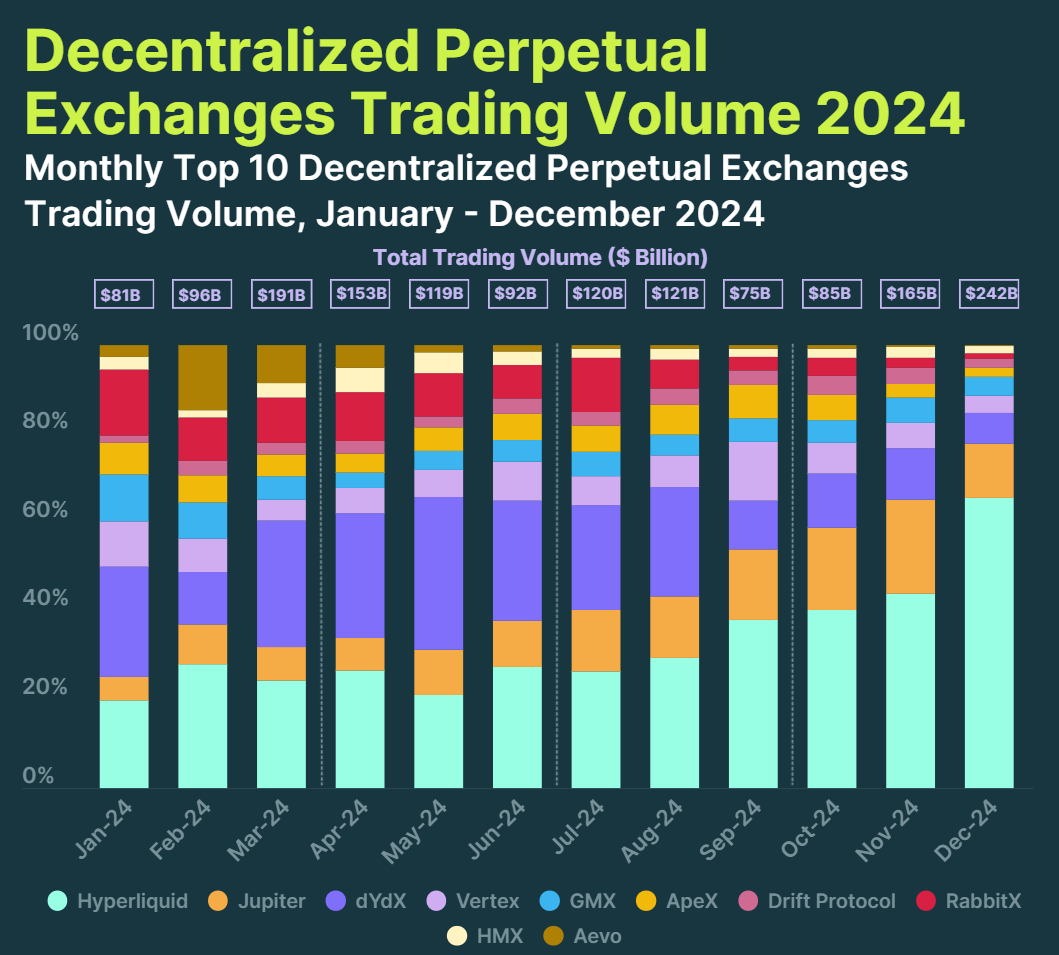

C’est pourquoi les DEX de produits dérivés ont connu une croissance explosive en 2024, avec un volume total de transactions atteignant 1,5 trillion de dollars, plus du double des 647,6 milliards de 2023.

Hyperliquid domine principalement sur les contrats à terme, dont le volume annuel est passé de 21 milliards de dollars en 2023 à 570 milliards en 2024, soit une multiplication par 25,3. Récemment, Hyperliquid s’est hissé parmi les cinq premières plateformes de produits dérivés en termes de volume quotidien, dépassant même les 10 milliards de dollars lors de pics, rivalisant avec certains CEX de taille moyenne.

Source : Hyperliquid

Dans des logiques plus complexes de stratégies transversales et de tarification dérivée on-chain, Fufuture fournit un cas concret. Son mécanisme d’« options perpétuelles en token » n’a pas de date d’expiration fixe, prélève des primes dynamiquement selon la durée de détention, combinant avantageusement les gains non linéaires des options et le rythme de trading des contrats perpétuels.

Celui qui a véritablement expérimenté les produits d’options perpétuelles de Fufuture ressentira clairement leur innovation par rapport aux protocoles traditionnels. Prenons un utilisateur détenant SHIB : cet actif meme ne peut presque jamais servir de garantie sur les protocoles dérivés traditionnels, mais sur Fufuture, il suffit de déposer SHIB pour pouvoir l’utiliser comme garantie.

Au niveau opérationnel, une fois SHIB déposé comme « garantie disponible », le processus de trading est quasi identique à celui d’un contrat classique — pas besoin de stablecoin comme garantie, ni de choisir une date d’expiration, un prix d’exercice ou de courbe de profit/perte. Comme pour un contrat habituel, il suffit de sélectionner l’actif sous-jacent, la direction (achat/vente), et la quantité pour commencer à trader.

Théoriquement, ce système permet aussi à tout actif blockchain, y compris les dernières actions américaines tokenisées, d’être activé comme garantie — les utilisateurs peuvent utiliser TSLA.M ou NVDA.M comme garantie pour appliquer des stratégies d’options perpétuelles sur BTC ou ETH (lecture complémentaire : « Réflexions sur la liquidité de la tokenisation des actions américaines : comment reconstruire la logique de trading on-chain ? »), formant un véritable réseau spéculatif et de couverture transmarché, liberté impossible à offrir par les CEX traditionnels.

Sur le plan sectoriel, des DEX de produits dérivés comme Hyperliquid ou Fufuture ne se contentent pas d’éviter les restrictions réglementaires, mais fournissent un réseau mondial, continu et sans frontières pour le trading et le règlement des marchandises.

Particulièrement les nouveaux mécanismes de trading comme ceux de Fufuture, qui permettent d’ouvrir une position sans convertir préalablement en stablecoin ni choisir de direction, libèrent au maximum la liquidité et l’espace stratégique des actifs on-chain, offrant une expérience proche des CEX, chose que seuls les DEX dérivés on-chain peuvent réaliser objectivement, avec un fort potentiel pour devenir la « porte d’entrée » de la souveraineté de fixation des prix des actifs mondiaux sur chaîne.

Pour conclure

L’avenir des exchanges n’est pas une guerre de courte durée, mais une divergence entre ceux qui réécrivent les règles du marché mondial.

Un vers la conformité locale, un autre vers la zone grise offshore, un troisième vers la base décentralisée de fixation des prix pour les marchandises et actifs cryptographiques mondiaux.

Il n’y a aucun terrain intermédiaire.

Le carrefour futur est défini, il ne reste plus qu’une question de temps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News