Rapport complet sur les cryptomonnaies en Amérique latine en 2025

TechFlow SélectionTechFlow Sélection

Rapport complet sur les cryptomonnaies en Amérique latine en 2025

Dans cette région confrontée à l'inflation, aux fluctuations monétaires et à des services bancaires traditionnels limités, des millions de personnes choisissent la cryptomonnaie par nécessité pratique plutôt que pour des raisons spéculatives.

Rédaction : Filippo Armani

Traduction et compilation : Saoirse, Foresight News

(Certains contenus ont été abrégés. Pour une lecture rapide, allez directement aux points clés et aux résumés à la fin de chaque section)

Dans l'Amérique latine, les cryptomonnaies se sont transformées en outils financiers pratiques utilisés pour l'épargne quotidienne, les virements et les dépenses. Dans cette région confrontée à l'inflation, aux fluctuations monétaires et à un accès limité aux services bancaires traditionnels, des millions de personnes adoptent les cryptomonnaies par nécessité pratique plutôt que par spéculation. Ce rapport se concentre sur leur cas d'usage principal — les paiements — et analyse les quatre piliers fondamentaux de l'infrastructure : les exchanges, les stablecoins, les passerelles d'entrée/sortie et les applications de paiement, afin de dévoiler l'architecture sous-jacente qui soutient des scénarios concrets tels que les transferts d'argent, le versement des salaires et l'épargne.

Bien que ce rapport ne soit pas exhaustif, il vise à offrir une perspective partagée, transparente et axée sur les données concernant l'utilisation des cryptomonnaies en Amérique latine. Comme indiqué dans le Rapport 2024 sur l'état de l'industrie des cryptomonnaies de Lemon Cash, cette région est vaste, en croissance rapide et encore insuffisamment étudiée, avec des modèles d'utilisation très variés selon les pays : le Brésil privilégie les flux institutionnels et la spéculation individuelle, le Mexique se concentre sur les activités liées aux transferts d'argent, tandis que le Venezuela et l'Argentine dépendent fortement des stablecoins comme couverture contre l'inflation. Ainsi, ce rapport met davantage l'accent sur les cas d'usage communs, plutôt que de traiter l'Amérique latine comme un marché unique.

Points clés

-

Les exchanges restent l'infrastructure financière centrale : Ils soutiennent l'adoption par les particuliers, les activités institutionnelles et le transfert transfrontalier de valeur en Amérique latine. Les flux annuels sont passés de 3 milliards de dollars entre 2021 et 2024 à 27 milliards, soit une multiplication par 9. Ethereum domine les règlements de grande valeur, Tron supporte les paiements bon marché en USDT, tandis que Solana et Polygon stimulent la croissance des flux de capitaux des particuliers.

-

Les stablecoins sont le pilier de l'économie blockchain latino-américaine : En juillet 2025, USDT et USDC représentaient plus de 90 % du volume des transactions sur les exchanges suivis. Par ailleurs, les stablecoins locaux indexés sur le real brésilien (BRL) — dont le volume a augmenté de 660 % en glissement annuel — et sur le peso mexicain (MXN) — dont le volume a bondi de 1100 fois — gagnent en popularité comme outils de paiement domestique.

-

Les passerelles d'entrée/sortie deviennent plus rapides et accessibles : Outre les exchanges, des protocoles comme PayDece, ZKP2P et des fournisseurs d'infrastructure comme Capa ont traité près de 60 millions de dollars de transactions, permettant un accès sans permission au rapprochement entre cryptomonnaies et économie locale.

-

Les applications de paiement évoluent vers des banques numériques natives crypto : Des plateformes comme Picnic, Exa et BlindPay intègrent dans une même interface les soldes en stablecoins, l'épargne et les fonctionnalités de consommation réelle. Les cryptomonnaies sont largement utilisées tant par les personnes banquarisées que non banquarisées pour répondre à leurs besoins financiers concrets, notamment auprès des jeunes utilisateurs mobiles.

Introduction

L'Amérique latine est l'une des régions les plus dynamiques au monde en matière d'adoption des cryptomonnaies, façonnée par la volatilité économique, l'exclusion financière et des besoins quotidiens. Face à l'inflation prolongée, à la dépréciation continue des monnaies locales et à un accès limité aux services bancaires traditionnels, des millions de personnes dans la région utilisent les cryptomonnaies non pas par spéculation ou divertissement, mais pour survivre, assurer la stabilité et améliorer leur efficacité.

Au cours de l'année précédente, jusqu'en juin 2024, les entrées totales de cryptomonnaies en Amérique latine ont atteint 415 milliards de dollars. Le Brésil, le Mexique, le Venezuela et l'Argentine figurent parmi les 20 premiers pays en adoption populaire des cryptomonnaies (Chainalysis, 2024). Sur des marchés comme l'Argentine et la Colombie, les stablecoins ont remplacé le bitcoin comme actif crypto préféré. Selon les données des exchanges, l'activité commerciale augmente nettement autour des dates de paie, car les utilisateurs convertissent leurs salaires en dollars numériques pour préserver leur pouvoir d'achat (Bitso, 2024).

Dans cet écosystème :

-

Qu'ils soient indexés sur le dollar ou sur les monnaies locales, les stablecoins constituent une ligne de vie financière essentielle en Amérique latine, aidant les gens à sécuriser leurs économies, envoyer des transferts et maintenir leur pouvoir d'achat. En 2024, plus de 70 % des achats de cryptomonnaies en Argentine étaient des stablecoins (Lemon, 2024).

-

Les exchanges comme Lemon, Bitso et Ripio sont des infrastructures clés pour accéder aux cryptomonnaies et à la liquidité. Les plateformes centralisées dominent l'utilisation dans la région, où 68,7 % du volume total des transactions en cryptomonnaies s'effectuent via des exchanges centralisés, un chiffre comparable à celui de l'Amérique du Nord (Chainalysis, 2024).

-

Les passerelles d'entrée/sortie comme ZKP2P, PayDece et Capa jouent un rôle important dans la connexion entre les cryptomonnaies et l'économie locale, surtout dans les pays où les services financiers traditionnels sont limités.

-

Des applications de paiement telles que Picnic, Exa et BlindPay rendent les cryptomonnaies plus faciles à utiliser, en intégrant dans des interfaces mobiles natives pour les utilisateurs locaux des portefeuilles, des transferts, des conversions et même des fonctions génératrices de revenus.

Ces piliers construisent ensemble un système financier parallèle, souvent plus stable, accessible et pratique que les alternatives traditionnelles.

Exchanges

À mi-2024, les exchanges centralisés restent la principale porte d'entrée vers les cryptomonnaies en Amérique latine, représentant 68,7 % de l'activité régionale totale, légèrement inférieur à l'Amérique du Nord mais bien supérieur aux autres marchés émergents (Chainalysis, 2024). Cela reflète la préférence des utilisateurs pour des plateformes fiables et réglementées disposant d'un accès direct aux monnaies fiduciaires. Ces exchanges ont élargi leur offre au-delà des services de base pour inclure des paiements, des outils d'épargne et des transferts transfrontaliers, devenant ainsi des canaux d'entrée clés vers l'économie crypto.

La concentration du marché est élevée. D'après Lemon, en 2024, Binance contrôlait 54 % du volume des transactions sur les exchanges centralisés en Amérique latine, confirmant sa position dominante. Parmi les concurrents régionaux comme Bitso, Foxbit et Mercado Bitcoin, Lemon arrive en tête avec 15 % de parts de marché, soulignant le rôle des solutions locales dans la satisfaction des besoins ignorés par les plateformes globales (Lemon, 2024).

Les cas d'usage évoluent également. Au niveau des particuliers, les fonctionnalités des exchanges deviennent plus sophistiquées : en 2024, le volume des transactions sur Bitso Alpha, l'interface professionnelle de Bitso, était équivalent à celui de Bitso Classic malgré un nombre moindre d'utilisateurs, ce qui montre l'impact significatif des traders actifs (Bitso, 2024). Du côté institutionnel, le Brésil est en avance : entre le quatrième trimestre 2023 et le premier trimestre 2024, les transactions supérieures à 1 million de dollars ont augmenté de 48,4 % en glissement trimestriel (Chainalysis, 2024), grâce à l'intérêt des institutions financières traditionnelles, à la demande pour les ETF et à des initiatives réglementaires comme le pilote Drex. De grandes banques comme Itaú et BTG Pactual proposent désormais des services d'investissement en cryptomonnaies, brouillant ainsi la frontière entre exchanges et banques. Les PME utilisent aussi les exchanges pour les règlements transfrontaliers et la couverture monétaire ; par exemple, au Brésil, certaines entreprises paient leurs fournisseurs asiatiques en cryptomonnaies pour éviter les frais bancaires, là où le bitcoin et les stablecoins sont largement acceptés (Frontera, 2024).

Analyse des flux on-chain des exchanges latino-américains

L'analyse des flux suit les transferts d'actifs entre les hot wallets des exchanges, reflétant leur adoption effective, leurs besoins en liquidité et leur rôle dans les opérations d'entrée/sortie entre les cryptomonnaies et l'économie plus large. En raison des limitations de disponibilité des données, l'analyse n'inclut pas les données natives de la chaîne Bitcoin, donc le volume total des transactions sur les exchanges pourrait être sous-estimé, et le rôle du bitcoin n'est visible que via ses formes emballées (comme BTCB) sur d'autres réseaux.

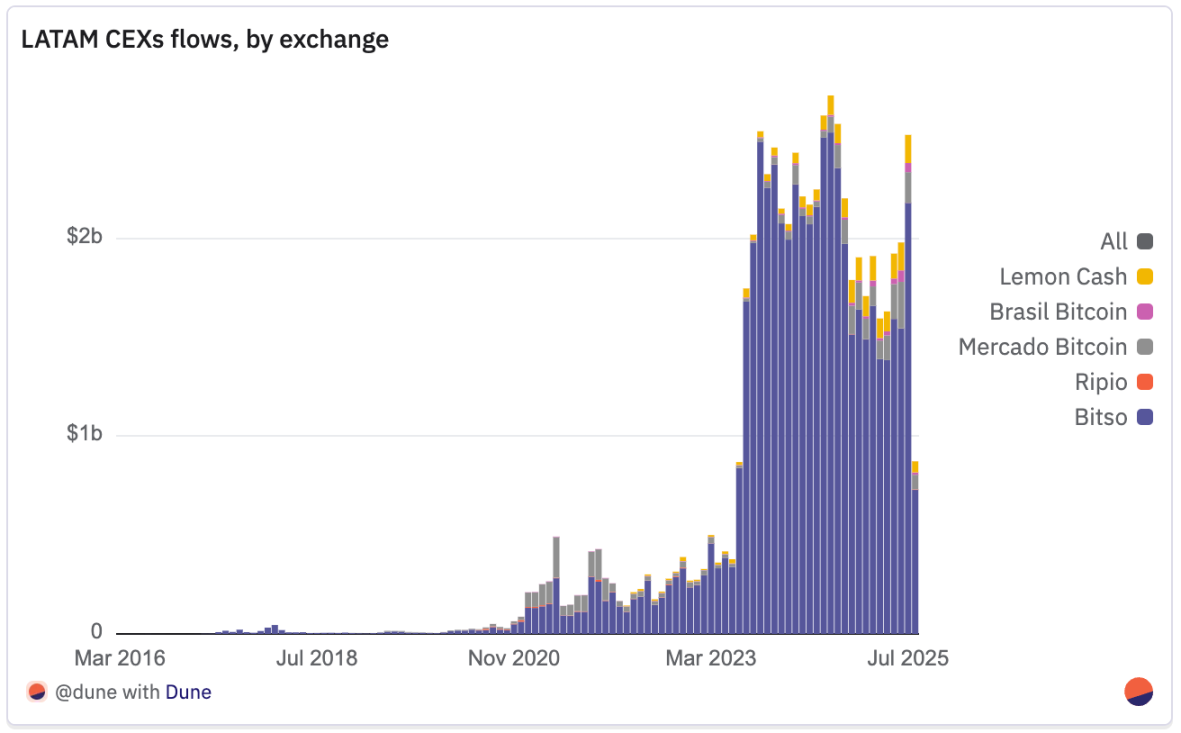

Entre début 2021 et mi-2025, les flux des exchanges centralisés en Amérique latine ont suivi une trajectoire claire de croissance, de maturité et d'intégration, avec un volume total transféré passant de 3 milliards de dollars en 2021 à 27 milliards en 2024.

En 2021, l'activité était relativement modeste à l'échelle mondiale : Bitso traitait moins de 2 milliards de dollars, Mercado Bitcoin environ 1,2 milliard, et des plateformes plus petites comme Brasil Bitcoin et Ripio quelques dizaines de millions. Le marché restait fragmenté entre des comptoirs OTC, des courtiers informels et quelques exchanges officiels. En 2022, le marché a commencé à se diversifier, avec l'arrivée de nouveaux acteurs comme Lemon Cash, qui a transféré 90 millions de dollars dès sa première année.

2023 a marqué un véritable tournant, avec un volume multiplié par plus de 3. Bitso est passé de 2,5 à 13,6 milliards de dollars, Lemon Cash a presque triplé à 260 millions, et les exchanges se sont progressivement intégrés aux écosystèmes de paiement, aux canaux de transfert d'argent et aux flux de trésorerie des entreprises. L'inflation et la dévaluation monétaire en Argentine et au Brésil ont stimulé la demande de stablecoins, faisant des exchanges des canaux clés pour l'entrée/sortie en dollars.

En 2024, la liquidité a atteint son sommet : Bitso a atteint 25,2 milliards, Mercado Bitcoin 915 millions, Lemon Cash 870 millions. Ce qui est crucial, c'est que cette croissance ne reposait pas sur un marché haussier continu, mais reflétait un virage vers des applications concrètes comme le commerce transfrontalier, le règlement de transferts et la couverture monétaire.

Au début 2025, une baisse a été observée, avec un creux en janvier, mais l'activité a ensuite repris progressivement. En juillet, le volume mensuel a atteint son plus haut niveau depuis septembre 2024. Entre janvier et juillet, Bitso a traité 11 milliards, un chiffre inférieur à 2024 mais plusieurs fois supérieur à toute autre année antérieure à 2023 ; Mercado Bitcoin a atteint 990 millions, et Lemon Cash a traité 890 millions en un peu plus de six mois, ce qui pourrait égaler son record historique.

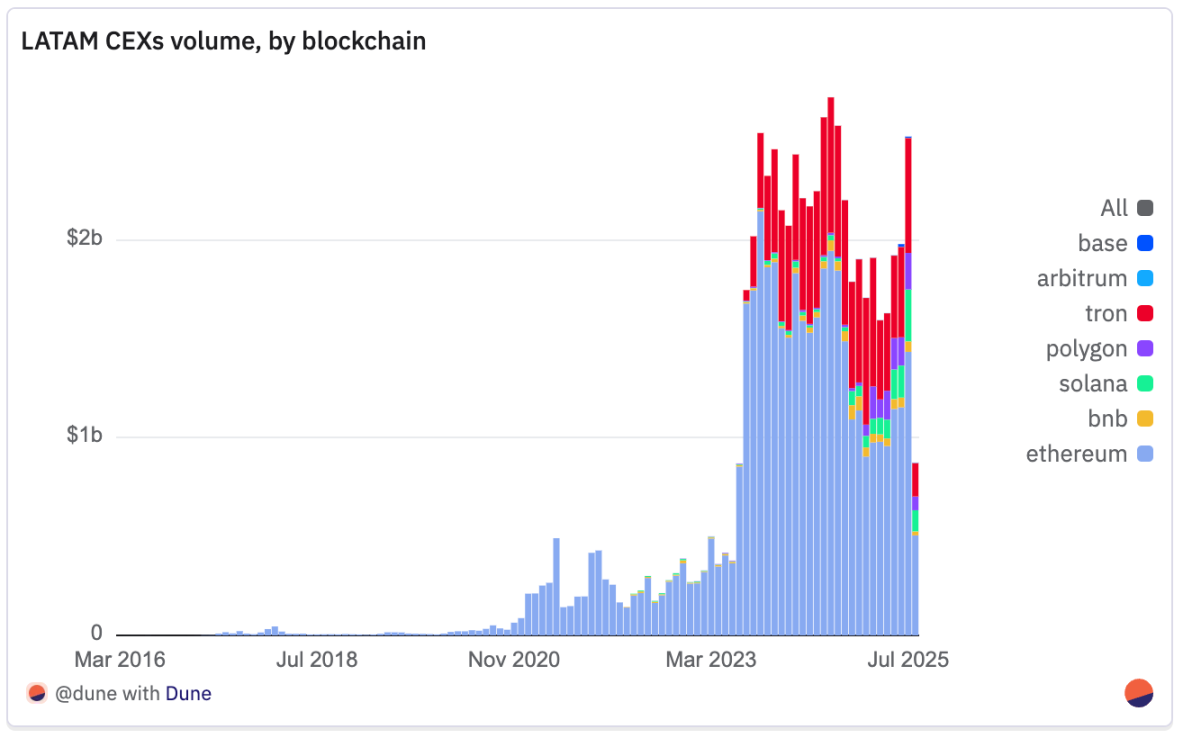

Tous ces flux reposent sur des schémas techniques clairs : Ethereum reste le pilier des activités des exchanges en Amérique latine. De janvier 2021 à juillet 2025, les transferts basés sur Ethereum ont cumulé plus de 45,5 milliards de dollars, soit environ les trois quarts de tous les flux enregistrés, soulignant son rôle de couche principale pour les transferts de grande valeur, les stablecoins et les actifs tokenisés. Tron arrive deuxième avec 12,5 milliards, principalement grâce à son statut de canal bon marché pour les transferts en USDT, largement utilisé pour les transferts d'argent et les paiements transfrontaliers. Solana arrive troisième avec 1,45 milliard, légèrement devant Polygon avec 1,17 milliard. En 2025, la part de Polygon augmente progressivement, son rôle s'accroissant dans les activités liées aux paiements, atteignant 7,2 % du volume mensuel en juillet, légèrement plus que Solana à 7,1 %. Binance Chain suit avec 963 millions. Base (23,6 millions) et Arbitrum (11,2 millions) sont plus petits mais en forte croissance : Base a traité 22 millions depuis le début de 2025, contre seulement 1 million en 2024 ; Arbitrum a déjà égalé son volume total de 2024 à la date de juillet.

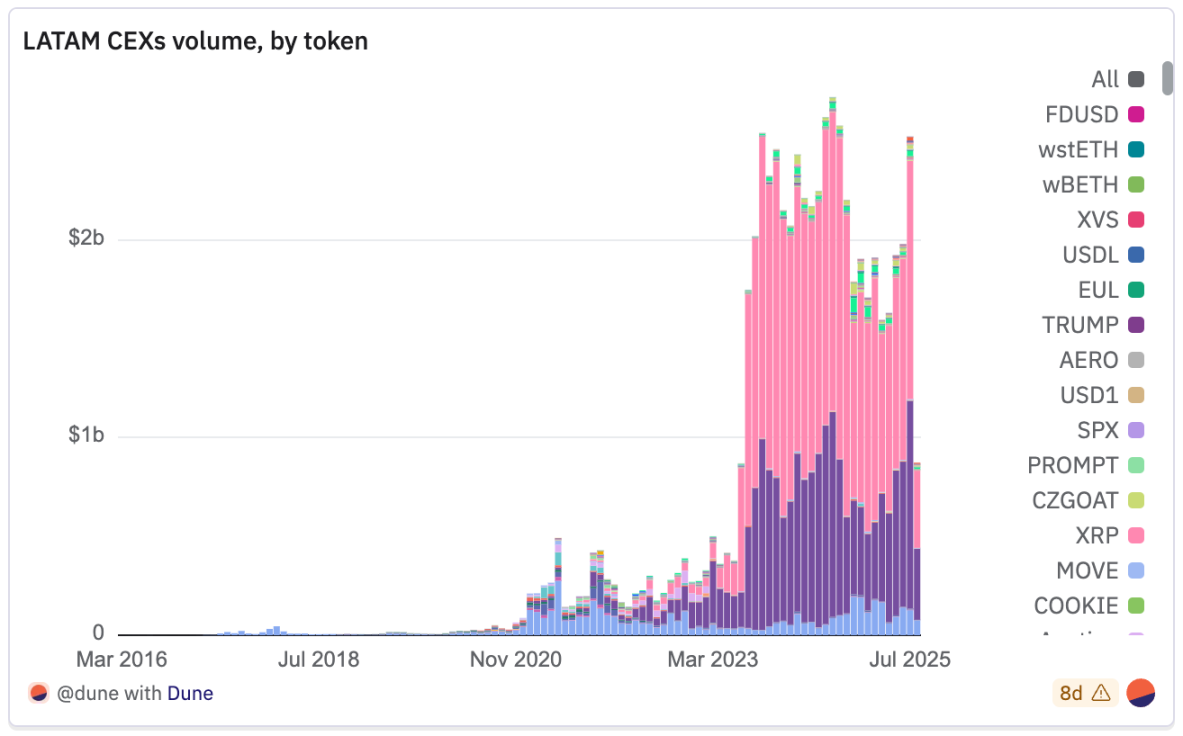

Le panorama au niveau des jetons est encore plus clair. Comme mentionné, les stablecoins dominent le marché : en juillet 2025, USDT et USDC représentaient à eux deux près de 90 % de tous les transferts. Entre janvier 2021 et juillet 2025, USDT a traité 32,4 milliards de dollars, presque deux fois plus que USDC (18,36 milliards), un écart reflétant la place centrale d'USDT sur Tron. ETH est le troisième actif, avec 4,74 milliards transférés. À fin juillet 2025, SOL est quatrième, représentant environ 1 % des flux identifiés, avec 660 millions transférés depuis 2021.

Remarquablement, la composition a changé au fil du temps : entre 2021-2022 et la majeure partie de 2023, la part volumétrique d'ETH était souvent comparable, voire supérieure, à celle des stablecoins, et la liste des principaux jetons était plus diversifiée, incluant la version BEP-20 du bitcoin (BTCB) et MATIC, performant bien grâce au rôle de Polygon. Cependant, depuis fin 2023, la part des stablecoins — surtout USDT et USDC — s'est considérablement accrue. Cette évolution reflète probablement un changement profond dans les cas d'usage derrière les flux des exchanges : un passage de la spéculation sur des actifs volatils vers des applications pratiques comme les paiements, les transferts d'argent, les règlements marchands et l'entrée/sortie en dollars pour l'épargne.

Les évolutions de la composition blockchain et des jetons indiquent une maturation de l'écosystème des exchanges en Amérique latine. Ethereum reste le pilier du règlement, Tron domine les transferts bon marché en stablecoins, et Polygon gagne progressivement des parts en créant un créneau spécifique dans les flux centrés sur les paiements. Ces tendances montrent ensemble que les exchanges sont de plus en plus utilisés comme canaux de paiement et de transfert de valeur, plutôt que comme simples lieux de spéculation.

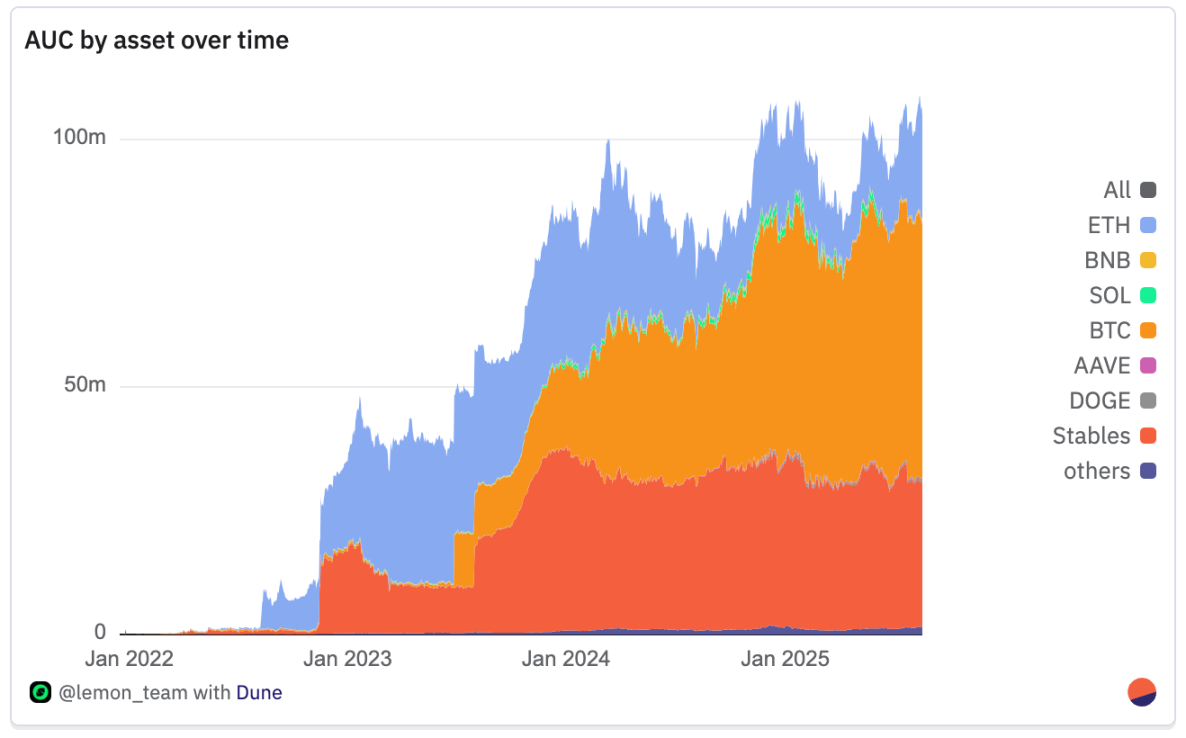

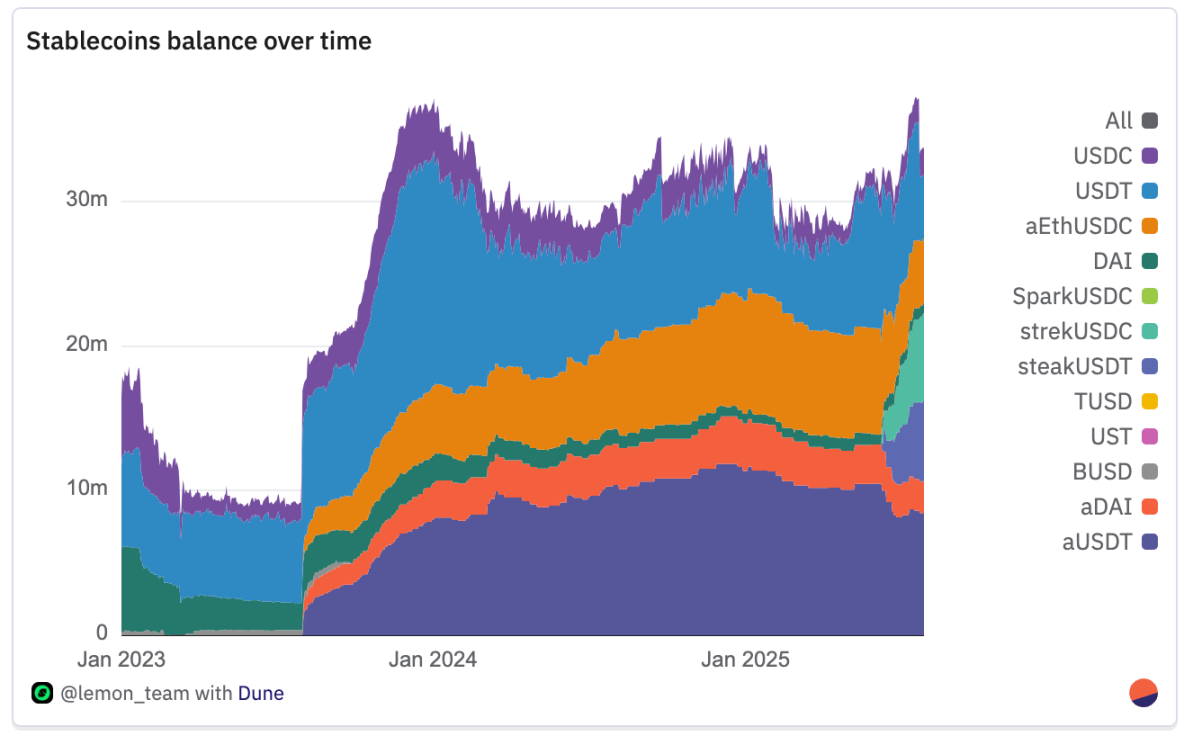

Lemon Cash est un exemple typique de cette évolution. Les données de preuve de réserves montrent qu'au milieu de 2025, cet exchange gérait environ 100 millions de dollars d'actifs, majoritairement des stablecoins.

Au cours de l'année dernière, les soldes en stablecoins ont oscillé entre 20 et 30 millions de dollars, soulignant son rôle de canal utilisateur-friendly vers les dollars numériques.

Son activité réseau présente un caractère multichaînes : les retraits sont les plus actifs sur Tron, Binance Chain et Ethereum, les dépôts sur Binance Chain, Tron et Stellar, tandis que les nouvelles couches comme Polygon et Base connaissent une croissance à partir d'une base faible. Cela reflète comment les exchanges régionaux s'adaptent aux coûts, vitesses et accessibilités variables des différents réseaux, bien que le règlement régional reste dominé par Ethereum.

Dans l'ensemble, les données blockchain et jetons renforcent la tendance structurelle : les exchanges latino-américains ont connu une croissance massive sur une base Ethereum dominante et pilotée par les stablecoins, avec des poussées spéculatives occasionnelles pouvant temporairement modifier le classement des volumes. Ce mélange d'adoption pragmatique et de vitalité culturelle pourrait définir les activités des exchanges dans la région au cours des prochaines années.

Résumé des points clés

Les exchanges se sont transformés en infrastructure financière. Entre 2021 et 2024, les flux suivis des exchanges sont passés de 3 à 27 milliards de dollars, avec une croissance annuelle du volume de transaction de 9 fois, passant d'activités OTC dispersées à des plateformes intégrées massives servant les utilisateurs particuliers et institutionnels.

-

Le volume de Bitso est passé de 1,96 milliard en 2021 à 25,2 milliards en 2024 (hausse de 1185 %), représentant la majeure partie de tous les flux d'échanges latino-américains suivis. Depuis le début de 2025 (jusqu'en juillet), il a traité 11,2 milliards, soit 44 % du total de l'année précédente.

-

Le volume de Lemon a presque doublé en 2023, atteignant 87 millions en 2024 ; depuis le début de 2025 (juillet), il a déjà traité 84 millions.

-

Entre janvier 2021 et juillet 2025, Ethereum a dominé environ 75 % des flux des exchanges latino-américains (cumul de 45,4 milliards), traitant les transferts de grande valeur en stablecoins et en jetons. Tron suit avec 12,5 milliards, dominant les transferts bon marché en USDT.

-

Solana est troisième au total avec 1,5 milliard, mais en juillet 2025, Polygon l'a dépassé, capturant 8 % du flux mensuel.

Stablecoins

Les stablecoins sont la pierre angulaire financière de l'adoption des cryptomonnaies en Amérique latine, allant bien au-delà de la spéculation. Dans la région, ils servent d'outils d'épargne, de canaux de paiement, de moyens de transfert d'argent et de couverture contre l'inflation, devenant ainsi la forme de cryptomonnaie la plus pratique et la plus répandue. L'Amérique latine est aujourd'hui leader mondial dans les applications réelles des stablecoins : selon le rapport State of Stablecoins 2025 de Fireblocks, 71 % des répondants utilisent les stablecoins pour les paiements transfrontaliers, et 100 % ont activé, testent ou prévoient de lancer une stratégie stablecoin. Aussi important, 92 % affirment que leurs infrastructures de portefeuille et API supportent les stablecoins, soulignant la demande et la maturité technologique. Pour des millions de personnes dans la région, les stablecoins sont devenus l'équivalent des dollars numériques, un moyen accessible de se prémunir contre l'inflation et de contourner les contrôles des changes (Frontera, 2024). Dans de nombreux cas, ils constituent le seul moyen pratique pour les citoyens de détenir une épargne dollarisée.

En Argentine, au Brésil et en Colombie, les stablecoins ont remplacé le bitcoin comme actif préféré pour l'usage quotidien, grâce à leur stabilité des prix et à leur ancrage direct en dollars (Fireblocks, State of Stablecoins 2025). Cette tendance confirme les données des exchanges de la section précédente, où plus de 90 % des transferts impliquent USDC et USDT. En 2024, sur la plateforme Bitso en Argentine, ces deux stablecoins représentaient 72 % de tous les achats de cryptomonnaies, contre seulement 8 % pour le bitcoin (Bitso, 2024). La situation est similaire en Colombie, où les stablecoins représentent 48 % des achats, en raison des restrictions sur les comptes bancaires en dollars et de la volatilité monétaire persistante. La transition est encore plus marquée au Brésil : sur les exchanges locaux, le volume des transactions en stablecoins a augmenté de 207,7 % en glissement annuel, dépassant tous les autres actifs cryptos (Chainalysis, octobre 2024). Hors transferts, les stablecoins représentaient 39 % des achats régionaux en 2024, contre 30 % l'année précédente (Bitso, 2024).

Stablecoins locaux

Bien que les actifs indexés sur le dollar dominent toujours l'utilisation des stablecoins en Amérique latine pour se protéger contre l'inflation, les stablecoins indexés sur les monnaies locales ont connu une croissance rapide ces deux dernières années. Ces jetons indexés sur des monnaies nationales comme le real brésilien (BRL) ou le peso mexicain (MXN) sont de plus en plus utilisés pour les paiements domestiques, le commerce on-chain et l'intégration avec les systèmes financiers locaux. En éliminant le besoin fréquent de convertir entre dollars et monnaie locale, ils réduisent les coûts pour les commerçants et les utilisateurs tout en accélérant les règlements locaux. Pour les entreprises, ils s'intègrent directement avec des systèmes de paiement comme PIX au Brésil, permettant des virements instantanés conformes aux exigences comptables et fiscales. Dans les économies à forte inflation, ils servent aussi d'actifs pont, permettant aux utilisateurs de faire des transactions libellées en monnaie locale stable tout en gardant la possibilité de se couvrir en dollars ou d'autres actifs de stockage de valeur si nécessaire.

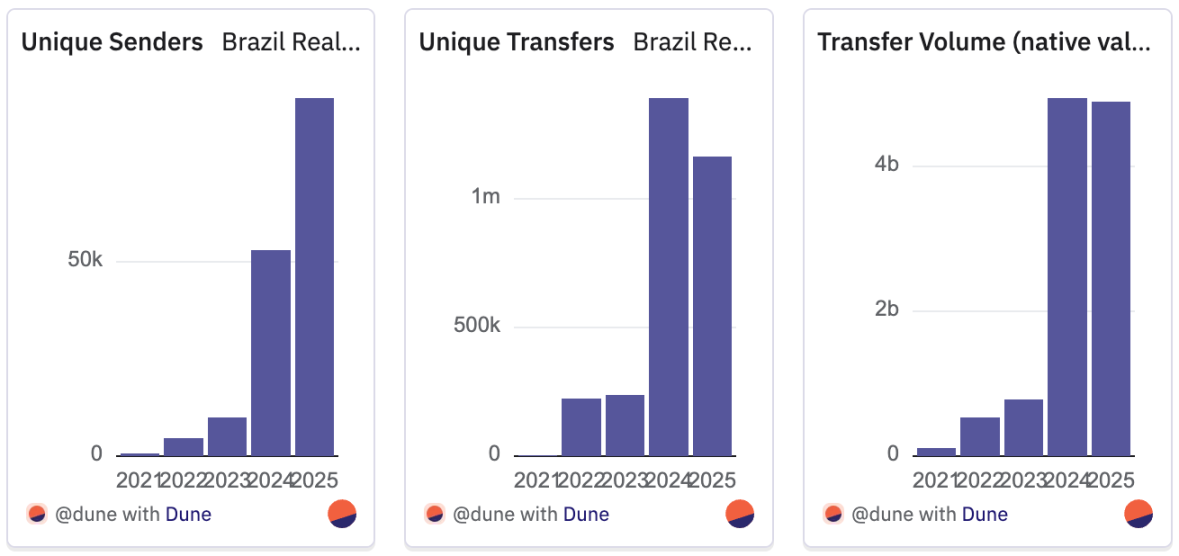

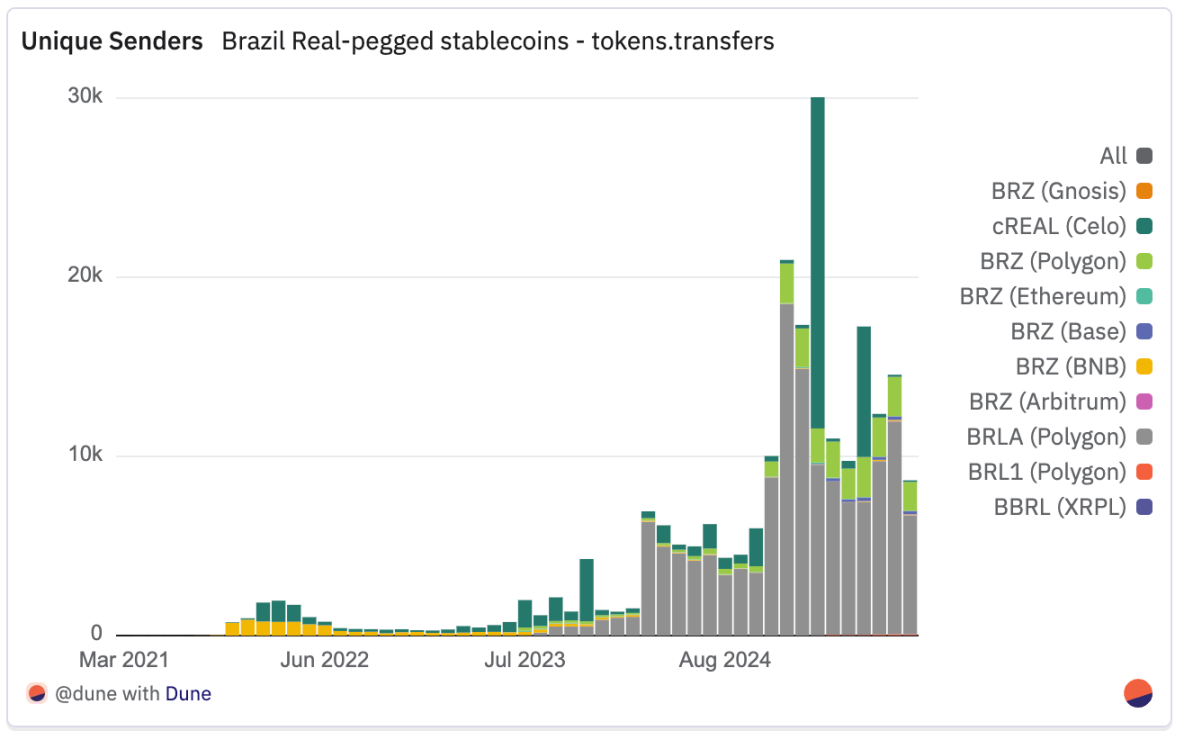

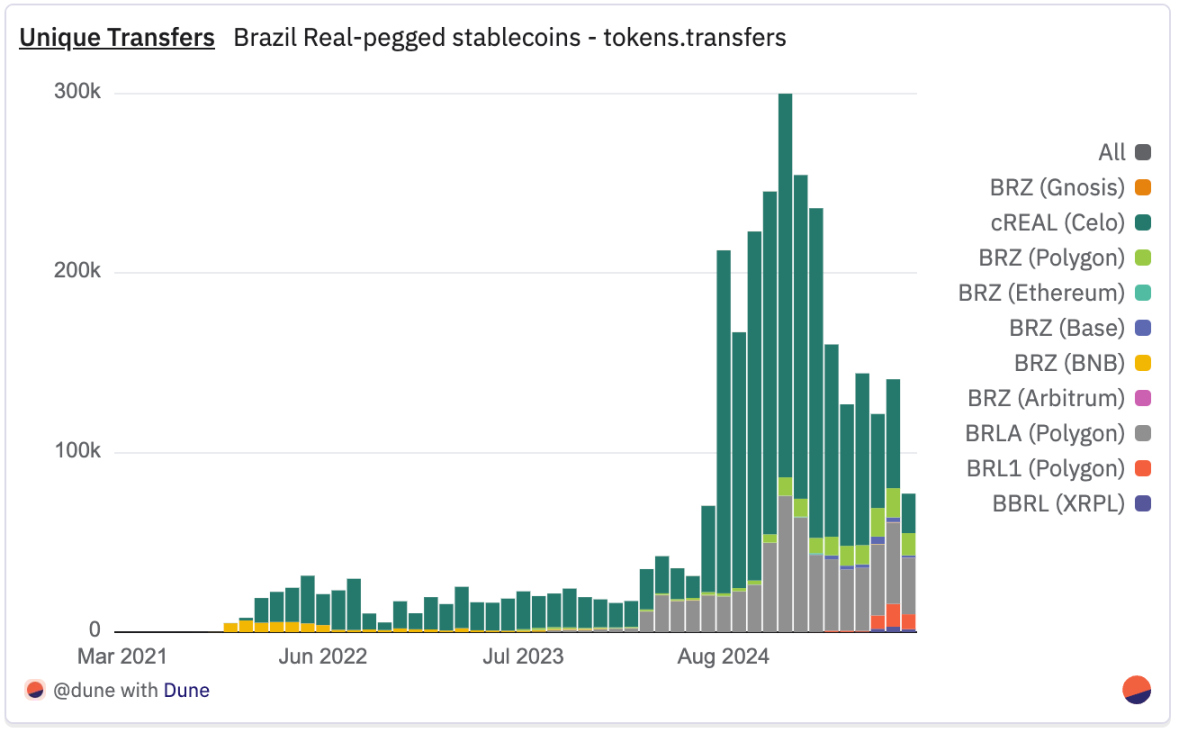

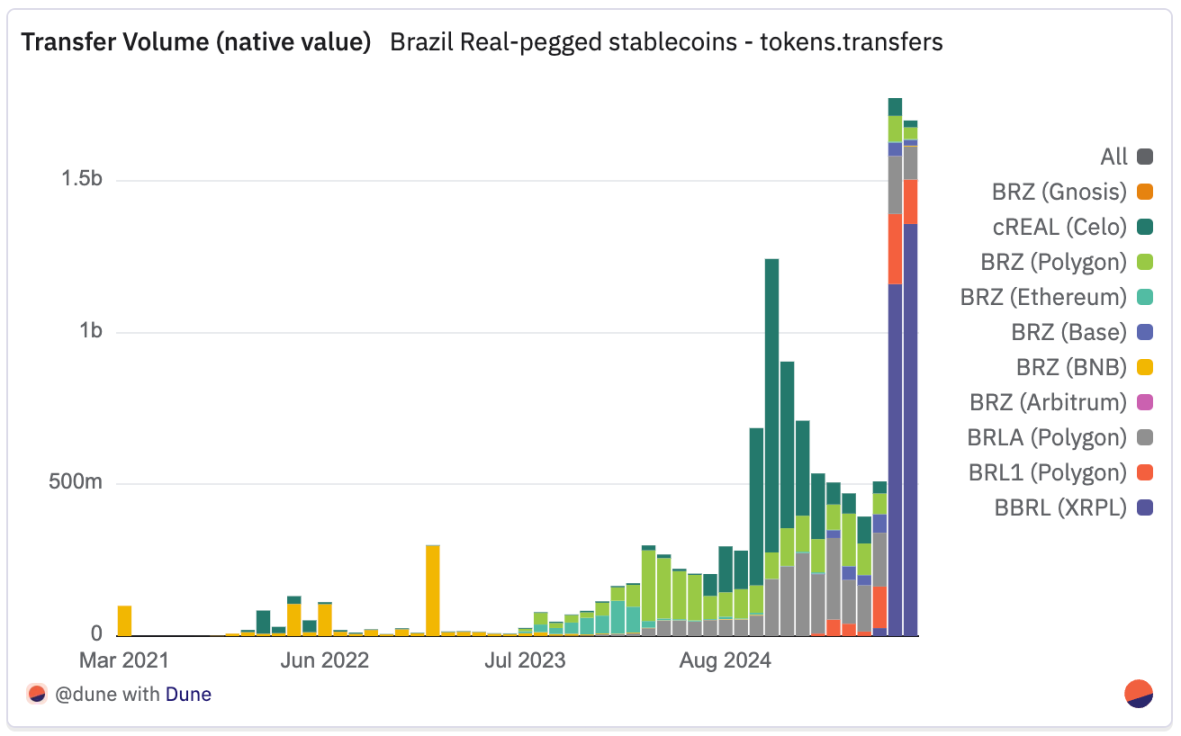

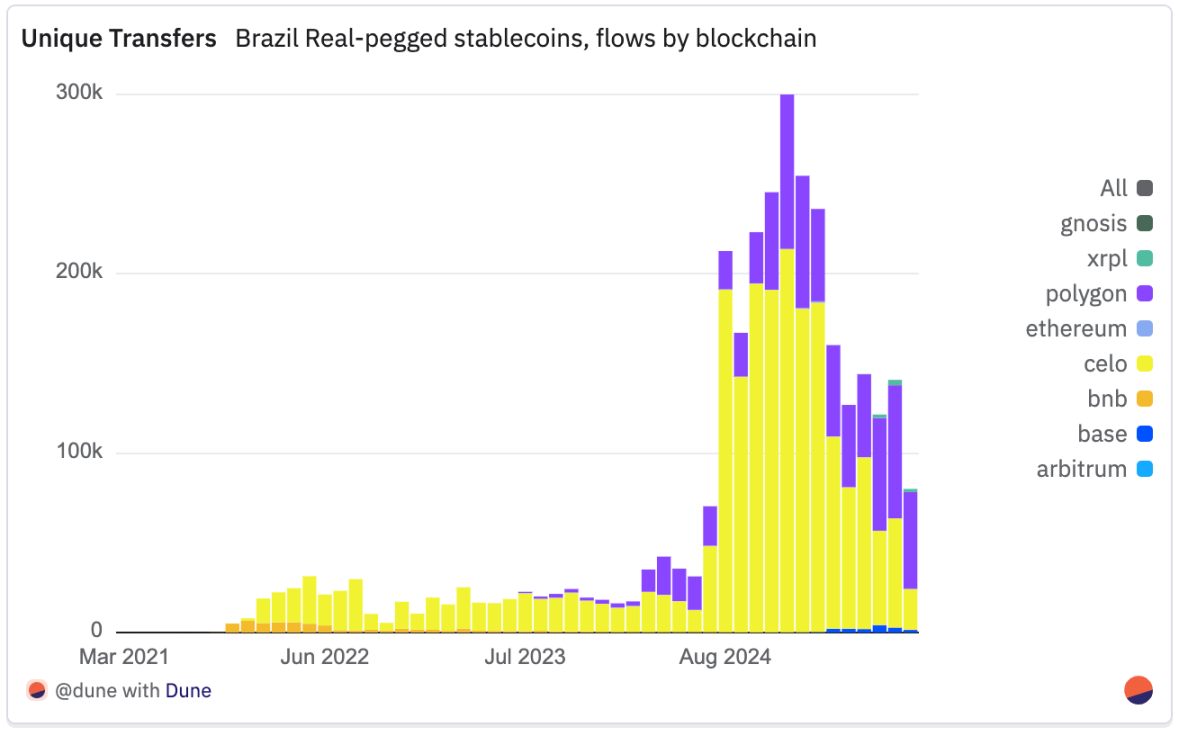

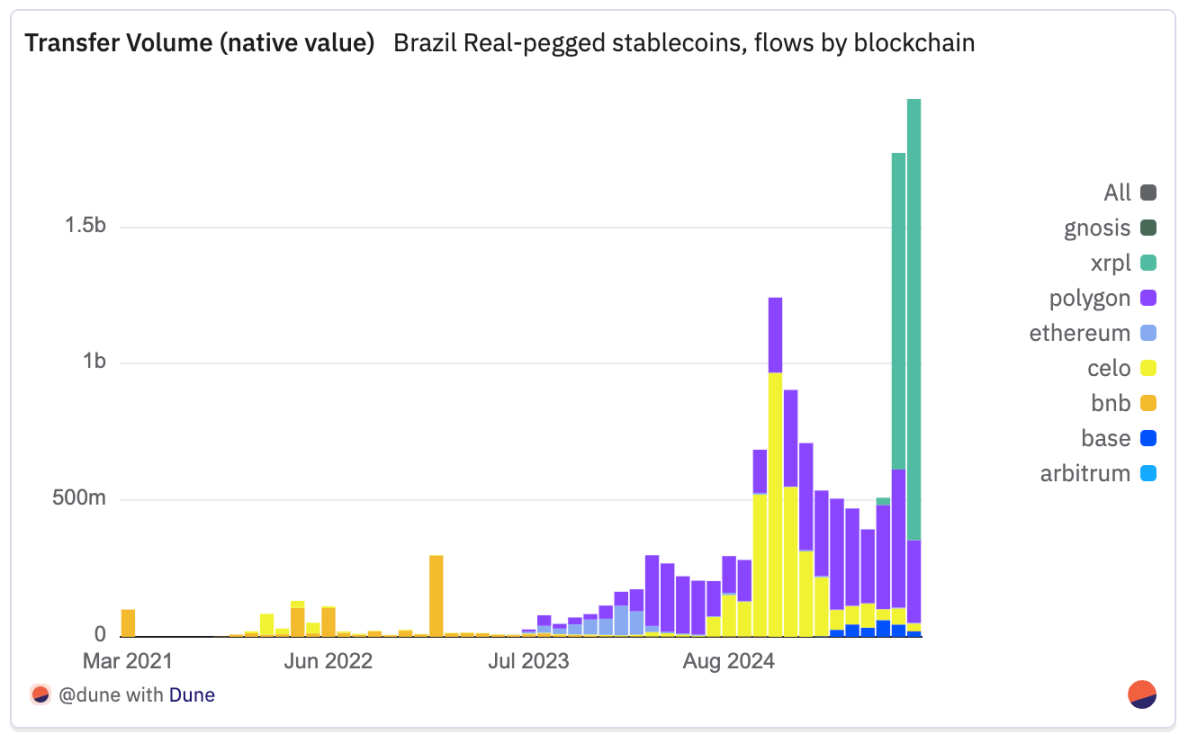

Le Brésil est le meilleur exemple de cette tendance, avec une croissance remarquable des stablecoins indexés sur le real. Passant de seulement 5 000 transferts en 2021 à plus de 1,4 million en 2024, et maintenant plus de 1,2 million jusqu'à mi-2025, cela représente une augmentation de plus de 230 fois en quatre ans. Le nombre d'expéditeurs indépendants suit une trajectoire similaire, passant de moins de 800 en 2021 à plus de 90 000 en 2025, avec une hausse de 11 fois depuis 2023 uniquement. Le volume natif des transferts est passé d'environ 110 millions de reals en 2021 (environ 2,09 millions de dollars au taux de change actuel) à près de 5 milliards de reals (environ 90 millions de dollars) en juillet 2025, presque égalant le total annuel de 2024. Avec les données d'août, 2025 a déjà dépassé 2024. Ce qui a commencé comme une expérience marginale est devenu rapidement un pilier central de l'économie on-chain brésilienne, avec des croissances multiples en transactions, utilisateurs et valeur transférée en quelques années seulement.

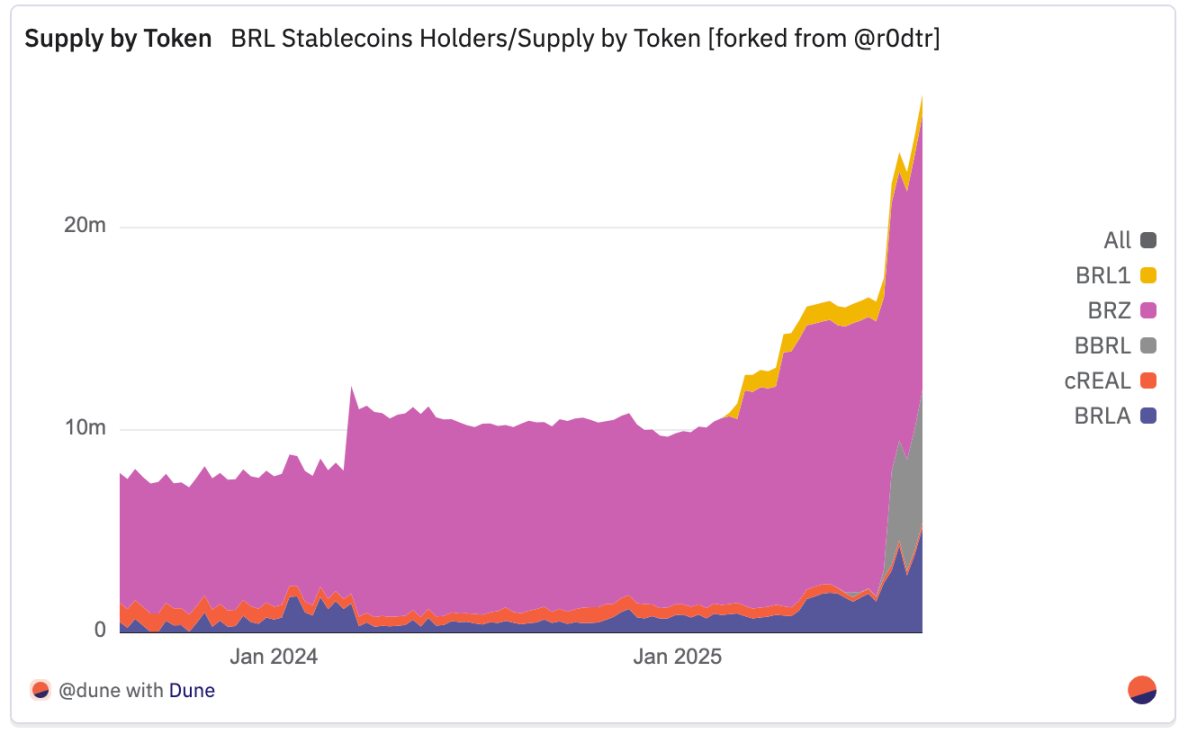

À fin juin 2025, cinq stablecoins indexés sur le real sont activement échangés, réduisant la concentration et indiquant une maturation de l'écosystème. BRZ, émis par Transfero, fournit une infrastructure blockchain pour les banques, fintechs et prestataires de paiement en Amérique latine ; cREAL, sur la blockchain Celo, adopte une approche mobile-first pour l'intégration DeFi ; BRLA, lancé par BRLA Digital/Avenia, se concentre sur un pont fiable entre fiat et crypto ; BRL1, lancé par un consortium incluant Mercado Bitcoin, Bitso et Foxbit, vise à établir une norme industrielle ; BBRL, proposé par Braza Group, cible le commerce et les paiements régionaux.

Bien que la croissance soit importante, les stablecoins en real en sont encore à un stade précoce, avec une circulation d'environ 23 millions de dollars.

De plus, le paysage évolue rapidement, comme souligné par Iporanga Ventures dans son dernier Rapport sur les stablecoins en real, où aucun leader clair n'émerge encore, mais l'analyse des données projette des leaders dans différents domaines :

BRLA : Mène en nombre d'expéditeurs indépendants, montrant la couverture la plus large auprès des particuliers.

cREAL : Domine en nombre de transferts, reflétant son attrait précoce auprès des particuliers et pour les petits paiements.

En termes de volume natif de transferts, BRZ était clairement en tête avant mi-2024, puis cREAL a grimpé en tête en seconde moitié d'année. Début 2025, l'avance transactionnelle de Celo a reculé, tandis que BRLA a progressé régulièrement. Puis en juillet 2025, BBRL a fait une percée significative avec son lancement sur XRPL, représentant environ 65 % de tous les transferts natifs — bien que son nombre d'expéditeurs actifs reste relativement faible, cette flambée est étroitement liée à son lancement sur ce réseau.

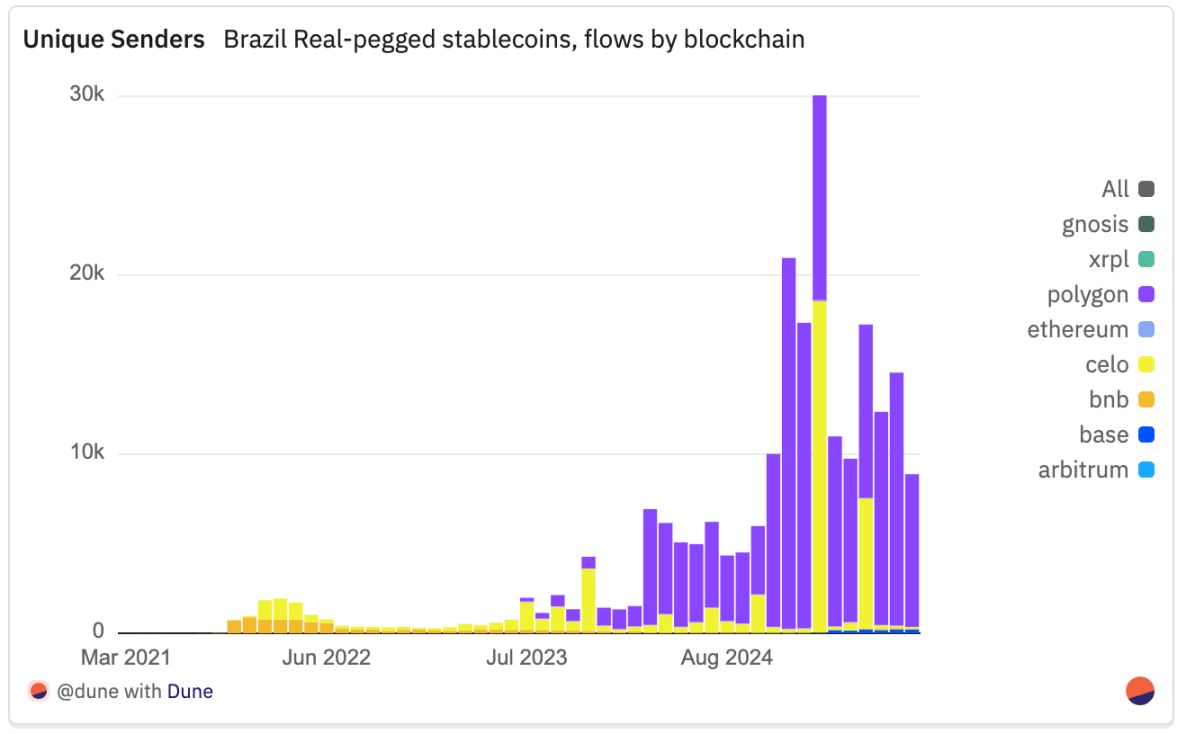

Contrairement aux stablecoins ancrés au dollar (dont l'offre et les transferts sont concentrés principalement sur Ethereum mainnet), les stablecoins ancrés au real sont principalement actifs sur des Layer 2 et autres blockchains alternatives. Polygon est le canal principal, en tête à la fois en volume de transactions natif et en utilisateurs actifs ; en juillet 2025, environ 74 000 transferts ont eu lieu sur Polygon, impliquant 14 000 utilisateurs indépendants, avec un volume mensuel record de 500 millions de reals.

Celo arrive deuxième, conservant son leadership historique en nombre de transferts, avec un pic à 213 000 en décembre 2024, stimulé par l'attrait précoce de cREAL pour les petits paiements chez les particuliers. En 2025, malgré une baisse du nombre d'expéditeurs indépendants, le volume sur Celo reste substantiel, reflétant de gros flux répétés provenant de commerçants, agrégateurs et coffres-forts.

XRPL est un nouvel arrivant notable, explosant avec le lancement de BBRL en juillet 2025 : le nombre de transferts est passé de quelques centaines en mai à environ 3 000 en juillet, et le volume natif a bondi à environ 1,16 milliard de reals, marquant la formation d'un nouveau canal à haute valeur.

Base connaît une croissance régulière en 2025, atteignant un pic en juin ; Binance Chain, après une chute marquée du nombre de transferts et d'expéditeurs en 2022, reste petit. Le rôle d'Ethereum mainnet est limité, utilisé occasionnellement pour de grands transferts peu fréquents, bien que BRZ ait brièvement dominé ce réseau entre fin 2023 et début 2024.

Au-delà des données brutes, le rapport d'Iporanga Ventures montre que l'adoption est conduite par des cas d'usage pratiques à haute valeur. Les paiements B2B sont en tête, avec des entreprises payant des fournisseurs ou employés à l'étranger, et réglant localement via PIX ; dans les flux entrants, les dollars sont convertis en stablecoins en real pour les paiements domestiques. Ils deviennent une infrastructure clé pour l'écosystème des actifs tokenisés au Brésil, permettant des règlements on-chain sans garde bancaire. Dans l'économie des petits boulots et les PME, les stablecoins soutiennent les paiements, la couverture et la protection du capital, tandis que des intégrations marchandes comme BRLC de CloudWalk et le stablecoin en dollar de Mercado Pago élargissent l'adoption grand public.

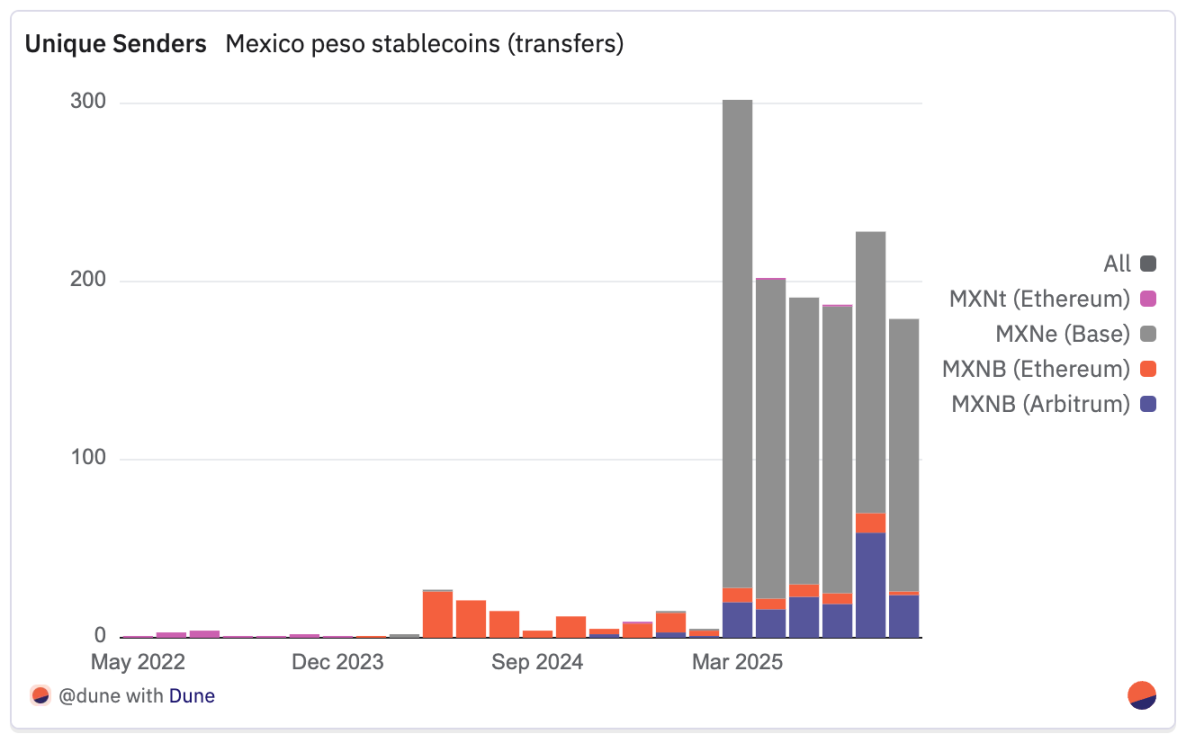

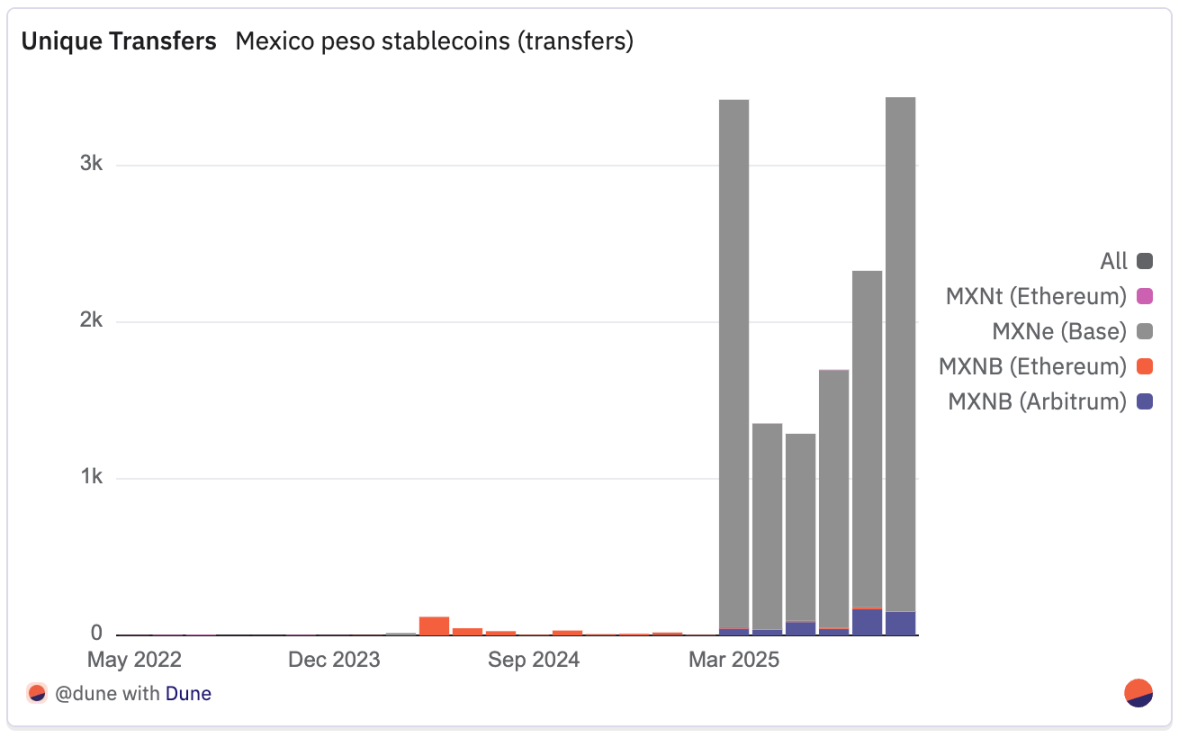

Alors que le Brésil possède l'écosystème de stablecoins en monnaie locale le plus diversifié et mature, le marché ancré sur le peso mexicain se structure autour de deux projets principaux — MXNB de Juno/Bitso et MXNe de Brale — avec des trajectoires différentes. Surtout MXNB, qui est passé d'une émission sporadique en fin 2024 à un modèle d'utilisation plus stable et répandu en 2025.

La croissance de MXNB en 2025 marque un changement clair vers une utilisation quotidienne. En juillet 2025, 179 transferts ont eu lieu, impliquant 70 expéditeurs indépendants, une forte hausse comparée aux 46 transferts et 21 expéditeurs un an plus tôt (hausse de 339 % et 290 % respectivement).

Bien que le volume ait atteint un pic de 14,5 millions de pesos mexicains (environ 750 000 dollars) en janvier 2025 avec relativement peu de transactions, le volume de juillet à 480 000 pesos (environ 25 000 dollars) provient de plus petits paiements. La taille moyenne des

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News