Avertissement sur la bulle des sociétés de trésorerie cryptée : de l’alchimie financière au compte à rebours du dénouement

TechFlow SélectionTechFlow Sélection

Avertissement sur la bulle des sociétés de trésorerie cryptée : de l’alchimie financière au compte à rebours du dénouement

De la prime à l'escompte, l'alchimie financière de Saylor touchera à sa fin.

Auteur : Joseph Ayoub, ancien responsable de la recherche cryptographique chez Citigroup

Traduction : TechFlow

Introduction

La dernière fois que la cryptomonnaie a connu une bulle « traditionnelle » remonte au quatrième trimestre 2017, lorsque le marché affichait des hausses quotidiennes à deux ou même trois chiffres, que les plateformes d'échange étaient submergées par la demande, que les nouveaux arrivants affluaient, que les ICO spéculatives (offres initiales de jetons) se multipliaient, que les volumes atteignaient des sommets historiques, et que le marché découvrait un nouveau paradigme, de nouveaux sommets, voire l'expérience du siège en première classe. C'était la dernière bulle grand public classique pour les petits investisseurs dans le secteur de la cryptomonnaie, neuf ans après l'apparition de la première monnaie pair-à-pair « sans confiance ».

Quatre ans plus tard, la cryptomonnaie connaît une deuxième bulle majeure, plus grande, plus complexe, intégrant un nouveau paradigme basé sur les stablecoins algorithmiques (comme Luna et Terra), accompagnée de certaines pratiques criminelles de « re-gage » (comme FTX et Alameda). Cette soi-disant « innovation », si complexe que peu comprennent réellement comment fonctionne la plus grande pyramide de Ponzi, est néanmoins perçue par ses adeptes comme une nouvelle forme d'ingénierie financière, un nouveau modèle d'innovation — et si vous ne comprenez pas, personne n’a le temps de vous expliquer.

Effondrement de la plus grande pyramide de Ponzi destinée aux petits investisseurs

L'ère DAT arrive (2020-2025)

Nous ne nous en rendions pas compte, mais la création de MicroStrategy par Michael Saylor en 2020 allait devenir le germe qui relancerait les flux institutionnels vers le bitcoin, tout cela commençant par l’effondrement brutal du bitcoin en 2022 [1]. En 2025, la « chimie financière » de Saylor est devenue le moteur principal de la demande marginale sur le marché crypto. Comme en 2021, très peu comprennent véritablement le mécanisme de cette ingénierie financière dans ce nouveau paradigme. Pourtant, ceux qui ont vécu les précédentes périodes de « danger » deviennent progressivement plus vigilants ; cependant, c’est précisément cette dynamique, ainsi que ses effets secondaires, qui distinguent clairement entre « savoir qu’il pourrait y avoir un problème » et « en tirer profit ».

Un nouveau paradigme de sagesse financière... ?

Quelle est la définition fondamentale d’un DAT ?

Les trésors d'actifs numériques (Digital Asset Treasuries, ou DAT) sont des outils assez simples. Ce sont des sociétés cotées classiques dont l'unique objectif est d'acheter des actifs numériques. Un nouveau DAT opère généralement en levant des fonds auprès d'investisseurs, en vendant des actions de la société, puis en utilisant ces recettes pour acheter des actifs numériques. Dans certains cas, ils continuent de vendre des actions, diluant ainsi les actionnaires existants, afin de lever davantage de capitaux pour acheter encore plus d'actifs numériques.

La valeur nette comptable (NAV) d’un DAT est calculée simplement : actifs moins passifs, divisé par le nombre d’actions. Toutefois, ce n’est pas la NAV qui est échangée sur le marché, mais la mNAV, c’est-à-dire la valorisation du marché de ces actions par rapport à leurs actifs sous-jacents. Si un investisseur paie 2 dollars pour 1 dollar d’exposition au bitcoin, il s’agit d’une prime de 100 %. C’est là que réside la « chimie » : en cas de prime, l’entreprise peut émettre des actions et acheter du BTC de manière valorisante ; en cas de décote, la logique s’inverse — rachat ou pression d’investisseurs activistes prédominent.

Le cœur de cette « chimie » réside dans le fait que ces produits étant nouveaux, possèdent les caractéristiques suivantes :

A) Ils suscitent l’enthousiasme (SBET bondit de 2 000 % en une séance)

B) Ils sont très volatils

C) Ils sont perçus comme un nouveau paradigme d’ingénierie financière

Mécanisme de roue réflexive

Ainsi, grâce à cette « chimie », MicroStrategy de Saylor a pu, ces deux dernières années, être cotée avec une prime supérieure à sa valeur nette comptable, permettant à Saylor d’émettre des actions et d’acheter davantage de bitcoin sans diluer significativement les actionnaires ni affecter la prime du cours de l’action. Dans ce contexte, ce mécanisme est également fortement réflexif :

Les acquisitions de MicroStrategy peuvent être plus agressives durant les périodes de prime. En période de décote, la dette et les obligations convertibles deviennent les principaux moteurs.

Prime mNAV permet à Saylor → émission d’actions → achat de BTC → hausse du prix du BTC → augmentation de la NAV et du cours de l’action → attirer davantage d’investissements à prime stable → financement supplémentaire et nouveaux achats.[2]

Toutefois, pour la première fois, une divergence semble apparaître entre la décote et le prix du bitcoin ; cela pourrait résulter du lancement d’autres DAT sur le marché. Néanmoins, cela pourrait marquer un tournant critique, car la capacité de MicroStrategy à maintenir ce mécanisme par le financement s'affaiblit, et sa prime a considérablement diminué. Cette tendance mérite une attention particulière ; selon moi, il est peu probable que cette prime revienne de manière significative.

Comparaison entre prime/décote de MSTR et prix du bitcoin

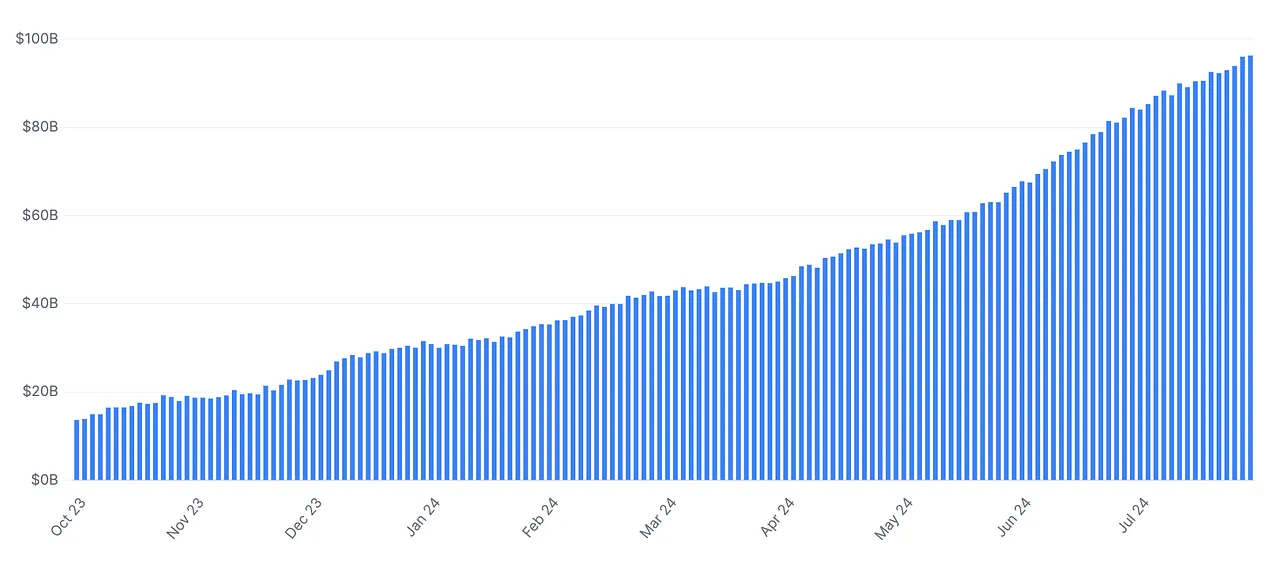

Incontestablement, alors que la valeur nette des DAT est passée de 10 milliards de dollars en 2020 à plus de 100 milliards aujourd’hui, cet outil a fourni une liquidité significative au marché, comparable à celle de l’ensemble des ETF bitcoin (150 milliards de dollars). Dans des conditions de risque favorable, pour tous les actifs risqués incluant le bitcoin, ce mécanisme injecte également une mécanique de prix hautement réflexive aux actifs sous-jacents [3].

Valeur nette totale des sociétés de trésorerie cryptographiques

Pourquoi cela va s’effondrer

Je pense que le scénario futur n’est pas compliqué : selon moi, il n’existe que trois trajectoires possibles, menant à une conclusion logique :

-

Les DAT continuent de s’échanger à prime par rapport à leur mNAV, le mécanisme de roue réflexive continue, une demande insatiable pousse les prix des cryptomonnaies encore plus haut. Il s’agit d’un nouveau paradigme porté par la chimie financière.

-

Les DAT commencent à s’échanger à décote, entraînant progressivement un désengagement du marché jusqu’à liquidation forcée et dépôt de bilan (selon le chapitre 11 du code de faillite américain), aboutissant à un effondrement total.

-

Les DAT s’échangent à décote, sont contraints de vendre leurs actifs sous-jacents pour racheter des actions, rembourser la dette et couvrir les coûts opérationnels. Ce processus de désengagement devient récursif jusqu’à ce que les DAT réduisent leur taille, devenant finalement des « entreprises fantômes ».

Je pense que la probabilité qu’un DAT continue de s’échanger à prime est extrêmement faible ; selon moi, cette prime est le résultat de conditions de liquidité abondante profitant aux actifs risqués, conditions qui ont également bien servi les actions du Nasdaq et les cours boursiers en général. Toutefois, lorsque les conditions de liquidité se sont resserrées en 2022/2023, MSTR n’était clairement plus coté à prime, voire temporairement à décote. Voilà selon moi le premier signe d’une mauvaise évaluation — les sociétés DAT ne devraient pas être cotées à prime ; elles devraient en réalité s’échanger avec une forte décote par rapport à leur NAV.

La raison en est que la valeur implicite de l’équité de ces sociétés dépend de leur capacité à créer de la valeur pour les actionnaires ; les sociétés traditionnelles le font via des dividendes, rachats d’actions, acquisitions, expansion commerciale, etc. Les DAT, eux, manquent de telles capacités : leur seule possibilité est d’émettre des actions, de contracter de la dette ou de réaliser de petites opérations financières mineures comme le staking, mais sans impact notable. Quelle est donc la valeur de détenir ces actions ? Théoriquement, la valeur des DAT réside dans leur capacité à restituer leur valeur nette aux actionnaires ; autrement, la valeur de l’équité n’a guère de sens. Or, comme aucun de ces outils n’a concrétisé cette possibilité, et que certaines sociétés promettent même de ne jamais vendre leurs actifs sous-jacents, la valeur de ces actions dépend uniquement du prix que le marché accepte de payer.

Finalement, la valeur de l’équité dépend désormais de :

-

La possibilité que de futurs acheteurs créent une prime (basée sur la capacité des DAT à lever des fonds à prime).

-

Le prix des actifs sous-jacents et la liquidité du marché pour absorber les ventes.

-

La probabilité implicite que les actions puissent être rachetées à la valeur nette.

Si les DAT pouvaient restituer du capital aux actionnaires, ils ressembleraient à des ETF. Mais comme ils ne le peuvent pas, je pense qu’ils se rapprochent davantage des fonds fermés (Closed-End Fund). Pourquoi ? Car ce sont des véhicules détenant des actifs sous-jacents, mais sans mécanisme permettant de distribuer cette valeur aux investisseurs. Pour ceux qui ont bonne mémoire, cela rappelle fortement GBTC et ETHE, qui ont traversé une situation similaire lors de leur désengagement majeur en 2022, lorsque la prime des fonds fermés s’est rapidement transformée en décote [4].

Ce désengagement repose essentiellement sur la liquidité et la probabilité implicite d'une conversion future. Puisque ni GBTC ni les DAT ne permettent de rachat, en période de liquidité abondante et de forte demande, le marché valorise à prime ; mais quand le prix des actifs sous-jacents baisse et que le mécanisme commence à se contracter, la décote devient évidente, atteignant même 50 % de décote par rapport à la NAV. Finalement, cette « remise » reflète le prix que les investisseurs sont prêts à payer pour un actif incapable, de façon logique ou prévisible, de distribuer sa valeur NAV aux détenteurs du trust ; ainsi, la valorisation dépend de son potentiel futur à y parvenir et de la demande de liquidité.

Perte de confiance du marché et resserrement de liquidité : l’effondrement progressif de la prime du Grayscale Bitcoin Trust

Dette et risques secondaires

De même, outre le retour de capital, les DAT n’ont que deux autres moyens de créer de la valeur pour les actionnaires : via la gestion financière (ex. staking) ou via l’endettement. Si nous observons des DAT contracter massivement de la dette, cela signalera probablement un désengagement imminent, bien que je juge cette probabilité faible. Dans tous les cas, ces deux méthodes de création de valeur sont largement insuffisantes comparées à la valeur boursière des actifs détenus, ce qui renvoie encore à GBTC. Si cette analyse est correcte, les investisseurs finiront par s’en rendre compte, la bulle de confiance explosera, la prime s’inversera en décote, pouvant déclencher des ventes d’actifs sous-jacents.

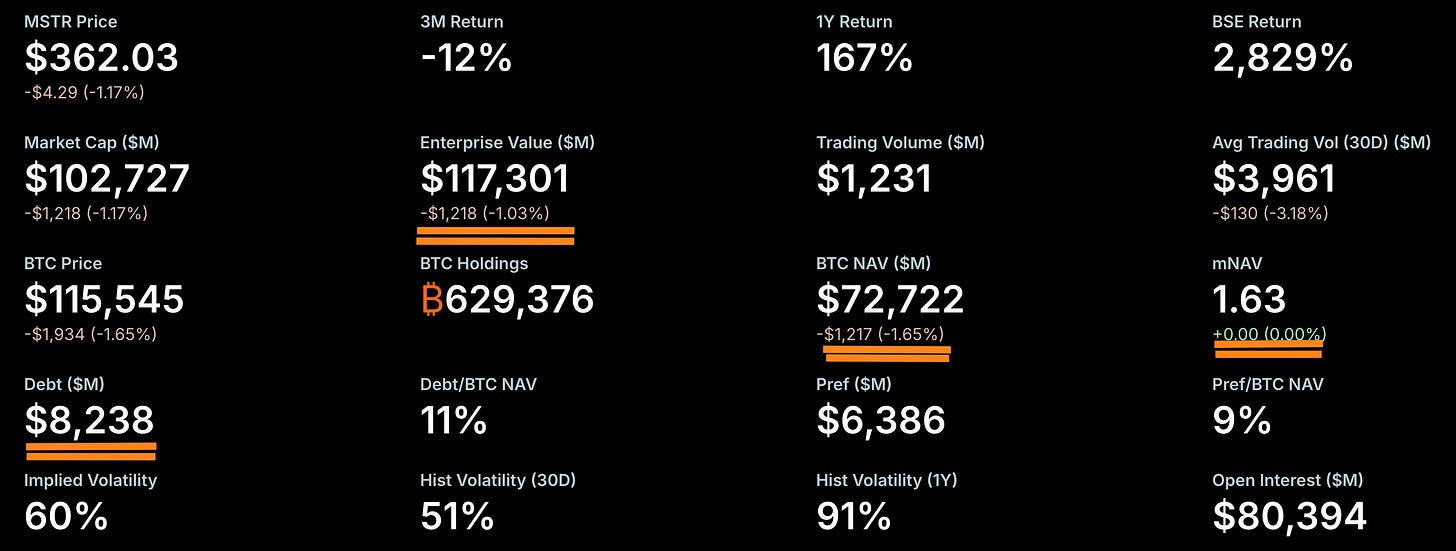

À présent, je pense que la probabilité de liquidation forcée ou de dépôt de bilan due à l’effet de levier ou au déclenchement de garanties est très faible. Les niveaux actuels d’endettement ne posent pas de problème pour MicroStrategy ou d’autres DAT, ces trusts préférant lever des fonds via l’émission d’actions. Prenons MicroStrategy : une dette de 8,2 milliards de dollars, 630 000 bitcoins détenus ; le prix du bitcoin devrait chuter sous 13 000 dollars pour que la dette dépasse les actifs — une situation que je juge extrêmement improbable [5]. BMNR et autres DAT liés à l’Ethereum ont presque pas de levier, rendant la liquidation forcée peu risquée. En revanche, hormis MSTR, d'autres DAT seront plus susceptibles d'être progressivement liquidés via acquisition agressive ou vote actionnarial, et de restituer le capital aux actionnaires. Tous les bitcoins et ethers acquis pourraient alors revenir directement sur le marché, redevenant circulants.

Les choix de Saylor

Saylor, bien qu’il détienne environ 20 % des actions de MicroStrategy, possède plus de 50 % des droits de vote. Par conséquent, il est presque impossible qu’un fonds activiste ou une alliance d’investisseurs force la vente d’actions. Une telle situation pourrait conduire à des poursuites judiciaires ou à un contrôle réglementaire, pouvant nuire davantage au cours de l’action.

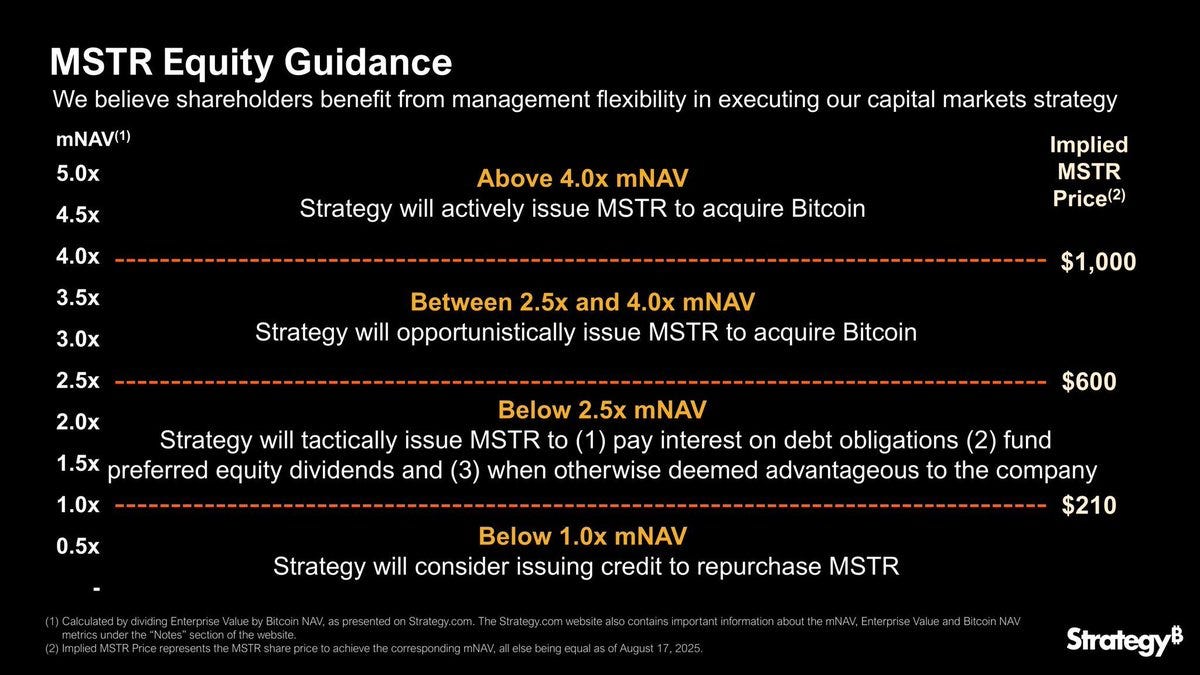

La dette reste bien inférieure à la valeur nette, la mNAV est toujours en prime.

En général, je crains que le marché atteigne un point de saturation où les nouveaux DAT n’auront plus d’impact sur les prix, affaiblissant ainsi la nature réflexive de ces mécanismes. Lorsque l’offre du marché suffira à absorber la demande artificielle et immature des DAT, le processus de désengagement commencera. Selon moi, un tel avenir n’est pas si lointain. Cela semble proche.

Malgré tout, la théorie de la « dette » de Saylor est largement exagérée. La taille actuelle de ses participations ne pose pas de problème significatif à court terme. À mon avis, ses obligations convertibles devront finalement être remboursées en espèces au pair, car si la valeur ajustée nette (mNAV) passe en décote, ses actions pourraient chuter fortement.

Un point crucial à surveiller est de savoir si Saylor procédera à des rachats d’actions par émission de nouvelles dettes lorsque la mNAV descendra sous 1. Je pense que cette approche a très peu de chances de réussir à résoudre le problème de mNAV, car une fois la confiance des investisseurs ébranlée, il est difficile de la restaurer. Ainsi, continuer à émettre de la dette pour combler le déficit de mNAV serait une voie risquée. De plus, si la mNAV continue de baisser, la capacité de MSTR à émettre davantage de dette pour couvrir ses engagements deviendra de plus en plus difficile, nuisant davantage à sa notation et à la demande des investisseurs pour ses produits. Dans ce cas, émettre plus de dette pourrait déclencher une spirale baissière réflexive :

mNAV baisse → perte de confiance des investisseurs → Saylor émet de la dette pour racheter des actions → la confiance reste faible → mNAV continue de baisser → pression accrue → nouvelles émissions de dette (la dette devrait atteindre un niveau de levier significatif à court terme pour devenir dangereuse).

Saylor envisage de racheter des actions par émission de dette — une voie potentiellement dangereuse

Régulation et précédents historiques

Dans le contexte actuel, deux scénarios sont plus probables :

-

MicroStrategy fait face à un recours collectif d’investisseurs exigeant le retour du capital actionnarial à la valeur nette ;

-

Une enquête réglementaire. Le premier cas est relativement intuitif et pourrait survenir en cas de décote importante (inférieure à 0,7 fois la mNAV). Le second est plus complexe et repose sur des précédents historiques.

L’histoire montre que lorsque des entreprises se présentent comme opérationnelles mais agissent en réalité comme des véhicules d’investissement, la régulation peut intervenir. Par exemple, dans les années 1940, Tonopah Mining a été requalifié en société d’investissement car elle détenait principalement des titres [6]. En 2021, GBTC et ETHE ont été cotés à des primes élevées avant de s’effondrer à 50 % de décote. Pendant que les investisseurs profitaient, les autorités fermaient les yeux ; mais lorsque les petits épargnants ont subi des pertes, le discours a changé, forçant finalement leur transformation en ETF.

La situation de MicroStrategy est similaire. Bien qu’elle se présente encore comme une entreprise logicielle, 99 % de sa valeur provient du bitcoin. En réalité, son actionnariat joue le rôle d’un fonds fermé non enregistré, sans mécanisme de rachat. Cette distinction ne tient que tant que le marché est fort.

Si les DAT continuent de s’échanger à décote, les régulateurs pourraient les reclassifier en sociétés d’investissement, limiter l’effet de levier, imposer des obligations fiduciaires ou forcer des rachats. Ils pourraient même bloquer totalement le modèle de « roue réflexive » par émission d’actions. Ce qui était vu comme de la chimie financière en période de prime pourrait être qualifié de pratique prédatrice en période de décote. C’est peut-être là la vraie vulnérabilité de Saylor.

Quelles seront les manchettes ?

J’ai déjà suggéré ce qui pourrait arriver ; maintenant, je vais formuler quelques prédictions directes :

-

Davantage de DAT seront lancés autour d’actifs plus risqués et spéculatifs, signe que le cycle de liquidité touche à son sommet.

-

Pepe, Bonk, Fartcoin et autres

-

-

La concurrence entre DAT diluera et saturera le marché, entraînant une baisse significative des primes mNAV.

-

La dynamique de valorisation des DAT convergera vers celle des fonds fermés

-

Ce mouvement peut être capturé via une stratégie de type « vendre l’action / acheter l’actif sous-jacent » pour jouer la prime mNAV

-

Cette stratégie comporte des coûts de financement et des risques d’exécution. L’utilisation d’options OTM (hors cours) constitue une alternative plus simple.

-

-

-

Dans les 12 prochains mois, la majorité des DAT s’échangeront à décote par rapport à leur mNAV, devenant un point pivot marquant le passage du marché crypto à un régime baissier.

-

Les émissions d’actions cessent. Sans nouveaux flux, ces sociétés deviennent des « entreprises zombies » aux bilans figés. Pas de roue de croissance → pas de nouveaux acheteurs → décote persistante.

-

-

MicroStrategy pourrait faire face à un recours collectif ou à un examen réglementaire, remettant en question sa promesse de « ne jamais vendre de bitcoin ».

-

Cela marquera le début de la fin

-

-

Au fur et à mesure que les prix des actifs sous-jacents seront affectés réflexivement à la baisse, l’appréciation positive de l’ingénierie financière et de la « chimie » basculera rapidement vers le négatif.

-

La perception de Saylor, Tom Lee, etc., passera de « génies » à « escrocs »

-

-

Certains DAT pourraient utiliser des instruments de dette pendant le désengagement, soit pour racheter des actions, soit pour acheter davantage d’actifs → signe avant-coureur d’effondrement.

-

Stratégie associée : utiliser l’effet de levier de la dette et augmenter les positions courtes sur la prime

-

-

Un fonds activiste pourrait acquérir à décote les actions d’un DAT et exercer une pression ou forcer sa liquidation et distribution d’actifs.

-

Au moins un fonds activiste (par exemple Elliott ou Fir Tree) achètera une position DAT à forte décote, poussera à la liquidation et forcera le retour de BTC/ETH aux actionnaires. Cela créera un précédent.

-

-

Intervention réglementaire :

-

La SEC pourrait imposer des règles de divulgation ou des mesures de protection des investisseurs. Historiquement, les fonds fermés en décote prolongée ont conduit à des réformes réglementaires.

-

Sources

[1] MicroStrategy Press Release

[2] MicroStrategy SEC 10-K (2023)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News