Institut de recherche Bitget Wallet : La « boîte magique des retraites » de Trump : comment 8,7 billions de dollars des fonds 401(k) pourraient-ils impacter le monde de la cryptomonnaie ?

TechFlow SélectionTechFlow Sélection

Institut de recherche Bitget Wallet : La « boîte magique des retraites » de Trump : comment 8,7 billions de dollars des fonds 401(k) pourraient-ils impacter le monde de la cryptomonnaie ?

Lorsque la pension, cette forme de capital la plus traditionnelle et la plus conservatrice, commence à examiner sérieusement le monde du chiffrement, une nouvelle ère voit lentement ses portes s'ouvrir.

Auteur : Lacie Zhang, chercheuse chez Bitget Wallet

Introduction : Le 7 août 2025, heure de l'Est des États-Unis, un décret exécutif émanant de la Maison Blanche pourrait devenir un autre point d'inflexion historique après les ETF Bitcoin au comptant, déclenchant à nouveau le marché cryptographique. Le président américain Donald Trump a signé un décret ordonnant au Département du Travail de réviser ses règles afin d'inclure officiellement des actifs alternatifs (Alternative Assets) tels que les cryptomonnaies, l'immobilier et les actions privées dans les options d'investissement des plans de retraite 401(k).

Cela ne concerne pas seulement les 8,7 billions de dollars américains représentant l'épargne-retraite nationale américaine, mais pourrait aussi ouvrir une autoroute sans précédent vers la conformité pour une deuxième vague massive d'entrée de capitaux institutionnels. Lorsque les comptes de retraite de dizaines de millions d'Américains seront directement liés aux actifs numériques, un changement profond sera déjà en cours.

Suivons ensemble les recherches de Bitget Wallet pour explorer cette transformation.

I. La « clé dorée » de 8,7 billions de dollars : pourquoi le 401(k) est-il un facteur clé ?

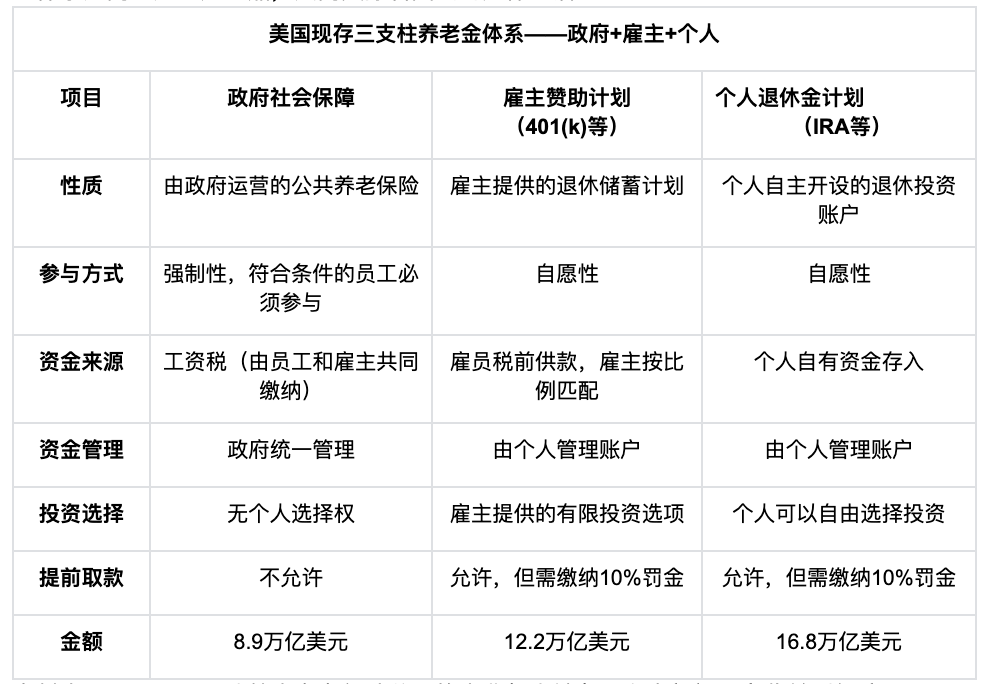

Pour comprendre la puissance de ce changement, il faut d’abord saisir le rôle central du 401(k) dans le système de retraite américain. Ce système ressemble à un trépied composé de trois piliers soutenant la vie retraitée des citoyens :

Source : Fintax. Les réserves de retraite complémentaire des compagnies d'assurance et les régimes à prestations définies du secteur privé ne sont pas pris en compte ici.

-

Premier pilier : La Sécurité sociale (Social Security), pilotée par le gouvernement, similaire à l'assurance vieillesse de base en Chine. Elle est obligatoire mais n'offre aucun choix d'investissement individuel.

-

Deuxième pilier : Les plans de retraite mis en place par les employeurs, dont le 401(k) est l'élément principal. Financé par les cotisations des salariés et des employeurs, bien que les options d'investissement soient prédéfinies par l'employeur, il couvre une large population avec un flux financier stable, servant ainsi d'outil fondamental pour la classe moyenne américaine afin d'accumuler sa richesse retraite.

-

Troisième pilier : Le compte individuel de retraite (IRA), entièrement géré volontairement par l'individu, offrant une grande liberté d'investissement. Il ressemble davantage à un « marché professionnel ouvert », nécessitant une recherche active et des décisions personnelles.

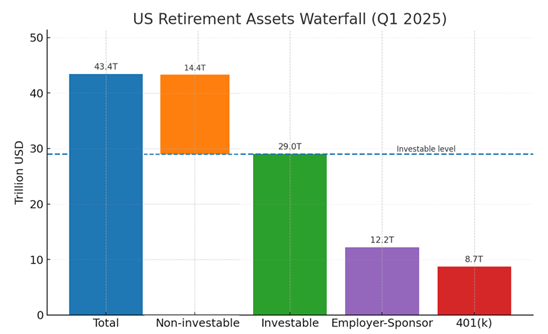

D’après les données du premier trimestre 2025 de l’Investment Company Institute (ICI), la taille totale du marché de la retraite aux États-Unis atteint 43,4 billions de dollars américains. Dans cet océan financier, environ 29 billions de dollars peuvent être investis librement par les individus. Parmi eux, le plan 401(k) représente à lui seul 8,7 billions de dollars, soit 30 % du total. Cette somme colossale constitue précisément la « mine d’or » visée par la nouvelle politique.

Répartition des soldes des comptes 401(k) par tranche d'âge aux États-Unis (données arrêtées à 2024)

Source des données : Vanguard, « How America Saves 2024 »

Le rapport 2024 de Vanguard dresse le portrait-type du participant au 401(k) : le solde moyen des comptes s’élève désormais à 148 153 dollars. Plus particulièrement, on observe que le solde augmente exponentiellement avec l’âge, atteignant près de 300 000 dollars en moyenne pour les plus de 65 ans. Cela signifie que non seulement le montant des fonds est énorme, mais aussi que les détenteurs appartiennent majoritairement aux groupes les plus consommateurs de la société américaine : les classes moyennes âgées.

Jusqu’à présent, ces sommes colossales étaient rigoureusement limitées aux placements traditionnels comme les actions, obligations et fonds communs de placement. Aujourd’hui, l’administration Trump souhaite leur fournir une « clé dorée » pour ouvrir la porte au monde des cryptomonnaies.

II. Trois vagues qui façonnent l’avenir : comment la nouvelle politique redessine-t-elle le paysage du marché cryptographique ?

Inclure les cryptomonnaies dans les options d’investissement du 401(k) va bien au-delà d’un simple afflux de capitaux. Il s’agit d’une transformation structurelle combinant utilisateurs, institutions et régulation.

1. Première vague : La percée « nationale » dans la mentalité des utilisateurs

Pour l’industrie cryptographique, l’un des défis majeurs a toujours été de sortir du cercle restreint des initiés — comment convaincre le grand public, en particulier les investisseurs âgés et conservateurs détenant de grandes sommes, d’intégrer les actifs numériques dans leur portefeuille ? Cette réforme constitue une véritable éducation du marché « descendante », orchestrée au niveau national.

Imaginez qu’un employé américain de 55 ans voie, sur la liste d’investissement de son plan 401(k) proposée par Fidelity ou Vanguard, un « fonds d’allocation en actifs cryptographiques » placé côte à côte avec un « fonds indiciel S&P 500 » ou un « fonds d’obligations américaines ». Son perception subit alors un bouleversement radical. Ce n’est plus un code spéculatif risqué vu sur les réseaux sociaux, mais un produit d’investissement retraite conforme, approuvé par le Département du Travail américain, emballé par des institutions financières de premier plan et accepté par son employeur. Le double parrainage par la souveraineté nationale et les institutions financières de haut niveau dissipera considérablement les doutes et résistances du grand public, réalisant ainsi une formation d’utilisateurs à moindre coût et à très large échelle.

2. Deuxième vague : Un flot continu de « capitaux vivifiants » pour les institutions

Si l’approbation des ETF Bitcoin au comptant a ouvert une porte principale aux investissements institutionnels, l’ouverture du 401(k) établit quant à elle un « conduit automatique » alimenté en continu. Le flux de capitaux des ETF dépend largement des décisions actives des investisseurs et de l’humeur du marché, tantôt intense, tantôt calme. Celui du 401(k) fonctionne différemment : il est directement intégré au vaste système salarial national. Cela signifie que chaque jour de paie, une partie du salaire de millions d’employés sera automatiquement allouée à leur portefeuille cryptographique sélectionné, presque sans effort conscient. Ce flux massif et régulier apportera une profondeur et une résilience inédites au marché.

Cette perspective certaine relancera la « course aux armements produits » parmi les géants de Wall Street. Des institutions telles que Vanguard et Fidelity ne se contenteront plus de simples produits cryptographiques uniques, mais développeront des fonds structurés, diversifiés et maîtrisables spécialement conçus pour le 401(k). Par exemple, un fonds indiciel « panier » pouvant inclure Bitcoin, Ethereum et certains jetons blue-chip de DeFi, ou encore un « fonds mixte » combinant actifs cryptographiques et titres traditionnels pour lisser la volatilité. Cela enrichira non seulement les canaux d’entrée des capitaux, mais accélérera également la maturation et la normalisation de toute l’industrie de gestion d’actifs cryptographiques.

3. Troisième vague : Un « fossé politique » transcendant les partis

Mais peut-être que l’effet le plus profond de cette politique se cache sous l’agitation du marché financier : elle vise à forger un « fossé politique » capable de survivre aux alternances partisanes dans le monde instable des cryptomonnaies.

L’incertitude politique liée aux alternances démocrates-républicains a longtemps constitué une épée de Damoclès suspendue au-dessus du secteur, dissuadant tout capital à long terme. Les hésitations entre les deux partis, voire les différences de politique entre dirigeants d’un même parti, rendent le développement à long terme imprévisible. L’habileté de cette nouvelle politique réside dans le fait qu’elle lie étroitement les actifs cryptographiques à l’épargne-retraite de dizaines de millions d’électeurs américains. Ce faisant, elle change radicalement la nature du jeu : les actifs cryptographiques ne sont plus un sujet réservé à Wall Street ou aux geeks technophiles, mais deviennent un « fromage collectif » impossible à ignorer pour chaque famille américaine.

Imaginons que cette politique prenne effet : tout futur gouvernement tentant une répression sévère, voire cherchant à renverser les politiques existantes en matière de cryptomonnaies, fera face à une forte pression politique. Toute tentative de fragiliser le marché des cryptomonnaies serait immédiatement perçue par les électeurs comme une menace contre « leurs fonds de retraite », provoquant ainsi une réaction politique violente. Ce lien d’intérêts brut fait que la protection du marché cryptographique passe d’un geste personnel de Trump ou d’un parti à un « choix forcé » pour tout candidat souhaitant attirer les électeurs ou tout dirigeant cherchant à protéger le patrimoine national. Ainsi, un fossé solide se construit, obligeant les deux partis à trouver un consensus plus stable en matière de régulation des cryptomonnaies, libérant l’industrie de sa dépendance aux fluctuations politiques dues aux alternances, et ancrant durablement la « crypto-amitié » dans l’agenda financier à long terme des États-Unis.

III. Perspectives et réflexions : opportunités et défis sur la route du millier de milliards

Fondamentalement, nous avons des raisons d’être optimistes face à cette politique. Tout comme l’approbation des ETF Bitcoin au comptant a permis au Bitcoin de franchir la barre des 100 000 dollars en un an, le développement massif de produits conformes entraînera inévitablement une réévaluation de la valeur des actifs sous-jacents. Même si l’on suppose qu’uniquement 5 % des fonds 401(k) (environ 400 milliards de dollars) entrent initialement sur le marché cryptographique, cela représenterait déjà une somme colossale pour le secteur, sans parler de l’effet multiplicateur considérable en matière d’éducation des utilisateurs et de percée réglementaire.

À long terme, si les retraites individuelles peuvent investir dans les cryptomonnaies, est-il envisageable que les fonds de sécurité sociale, encore plus importants, gérés par le gouvernement, puissent un jour ouvrir une brèche ? Ce serait une refonte complète de la richesse sociale et du système financier.

Cependant, l’optimisme ne doit pas remplacer la réflexion. Nous devons rester prudents car les défis fondamentaux persistent :

-

Les investisseurs adhéreront-ils ? Actuellement, plus de 60 % des actifs 401(k) sont encore concentrés dans les fonds communs traditionnels. Convaincre les Américains, habitués depuis des décennies à leurs modèles d’investissement, de placer leur retraite dans un marché émergent à forte volatilité, prendra du temps et exigera une validation par le marché.

-

Comment maîtriser les risques ? La forte volatilité cyclique des actifs cryptographiques est l’ennemi juré de l’épargne-retraite. Comment le Département du Travail, les gestionnaires d’actifs et les employeurs fixeront-ils les proportions d’investissement et mettront-ils en place des avertissements de risque pour protéger les intérêts des investisseurs ? Ces détails détermineront le succès ou l’échec de la politique.

-

Quelle forme prendront les produits ? La gamme d’investissement détermine l’étendue du risque — restera-t-on sur Bitcoin et Ethereum, ou ouvrira-t-on à un marché plus large de jetons ? La conception du produit détermine la profondeur du risque — comment lisser la volatilité pour protéger les investisseurs reste une question essentielle en suspens.

IV. Conclusion

Ce décret de l’administration Trump ressemble moins à une réponse finale qu’à un coup de pistolet de départ. En utilisant le 401(k) de 8,7 billions de dollars comme levier, il cherche non seulement à bouleverser le vaste système de retraite américain, mais aussi à redessiner l’avenir de la finance cryptographique mondiale. Le chemin devant nous regorge d’opportunités infinies, mais aussi d’écueils inconnus. Quoi qu’il en soit, lorsque le capital le plus traditionnel et conservateur commence à examiner sérieusement le monde cryptographique, une nouvelle ère commence lentement à s’ouvrir.

Cet article a été rédigé par Lacie Zhang, chercheuse chez Bitget Wallet. Pour toute question ou commentaire sur le contenu, n’hésitez pas à me contacter sur X via @Laaaaacieee.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News