Baisse des taux, DAT et vente massive : la bulle haussière du crypto est-elle arrivée à son sommet ou toujours en cours de route ?

TechFlow SélectionTechFlow Sélection

Baisse des taux, DAT et vente massive : la bulle haussière du crypto est-elle arrivée à son sommet ou toujours en cours de route ?

Beaucoup de gens autour de moi prévoient de vendre, mais ils ne veulent pas vendre au prix actuel.

Rédaction : Ignas

Traduction : Luffy, Foresight News

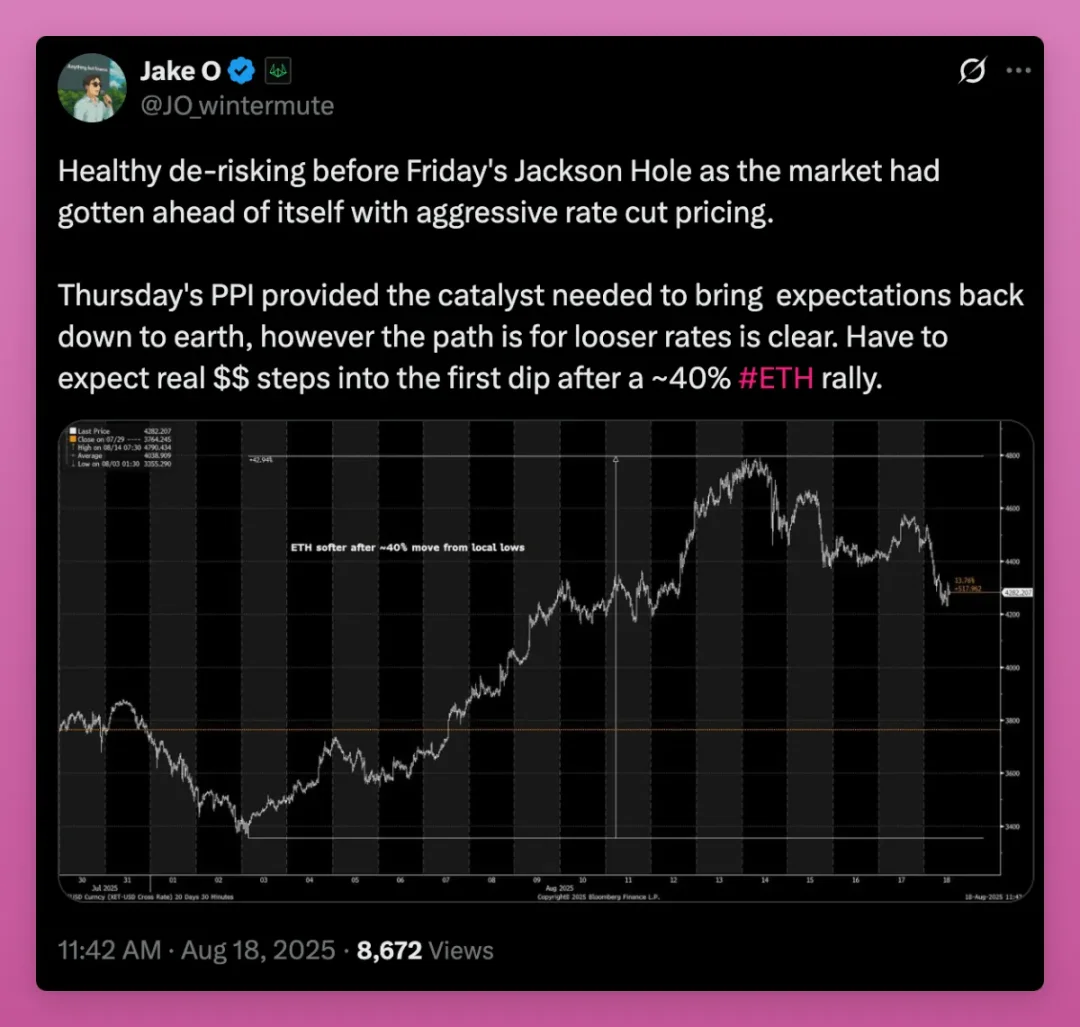

Lorsque j'écris cet article, l'incertitude la plus importante à court terme pour les cryptomonnaies concerne l'évolution des taux d'intérêt. Deux éléments clés sont à surveiller : les déclarations de Powell lors de la conférence de Jackson Hole (jeudi 22 août) et la manière dont la Réserve fédérale fixera les taux lors de la réunion du Comité fédéral de marché ouvert (FOMC) les 16 et 17 septembre.

-

Si des signaux accommodants sont émis → rendement des obligations américaines à 2 ans et indice dollar en baisse → hausse du Bitcoin / Ethereum

-

Si une baisse restrictive ou un maintien des taux élevés plus long est annoncé → les actifs risqués sont vendus, les altcoins chutent en premier

C'est la conclusion du modèle cognitif de ChatGPT 5 et du modèle Deepthink de Deepseek. De nombreux utilisateurs sur la plateforme X partagent également ce point de vue, ce qui explique la baisse récente des altcoins.

Franchement, cette dépendance des cryptomonnaies aux facteurs macroéconomiques est frustrante, mais le précédent cycle, marqué par un pic des hausses de taux mondiales, montre que nous ne pouvons pas ignorer ces éléments.

Toutefois, comme l'a souligné Jack, trader chez Wintermute, mon modèle IA dessine aussi un scénario haussier : les baisses de taux arriveront inévitablement. L'incertitude porte sur « quand, combien de fois et dans quelle mesure ».

Dans ce cas, on se trouve exactement à l’opposé de la fin du dernier cycle : les baisses de taux arrivent, donc le sommet du marché haussier est-il encore loin ?

J'aimerais que ce soit le cas, mais toutes les personnes avec qui je discute prévoient de vendre. Alors, qui achète pour contrebalancer les pressions de vente ?

Les spéculateurs particuliers, sur lesquels nous comptions lors du dernier cycle, ne sont pas encore entrés (on le voit via les données des applications crypto dans l'App Store iOS). Les acheteurs les plus importants actuellement sont :

-

Les ETF physiques

-

Les trésoreries d'actifs numériques (DAT)

Je m'inquiète : la capacité d'achat des institutions, des DAT et autres gros acteurs suffira-t-elle à compenser les vagues successives de ventes par les particuliers ? Ou bien leur pouvoir d'achat s'épuisera-t-il ?

Idéalement, ce serait un processus étalé sur plusieurs années, où une hausse progressive des prix éliminerait progressivement les investisseurs peu convaincus.

Le résultat le plus intéressant pourrait être que même si la majorité des « natifs crypto » vendent, les cryptomonnaies continuent de grimper, entraînant une nouvelle vague haussière.

Quoi qu’il en soit, les trésoreries d'actifs numériques représentent à la fois un risque majeur et un facteur haussier clé, et je souhaite aborder brièvement ce sujet.

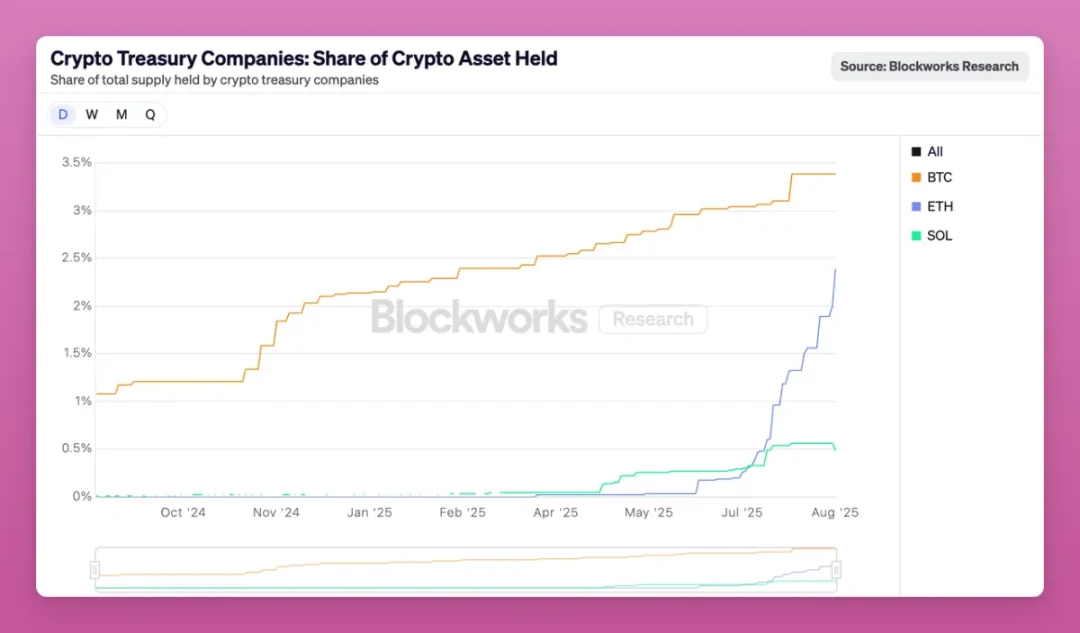

Maintenant, tout repose sur les trésoreries d'actifs numériques

Il suffit d'examiner la vitesse à laquelle les trésoreries d'actifs numériques accumulent de l'Ethereum.

Les trésoreries ETH ont acquis 2,4 % de l'offre totale d'Ethereum en moins de trois mois.

Pour y voir plus clair : la plus grande trésorerie Ethereum (Bitmine) détient désormais autant qu’échange Kraken, dépassant OKX, Bitfinex, Gemini, Bybit, Crypto.com, et même le pont cross-chain de Base.

A ce rythme, les trésoreries Ethereum dépasseront bientôt en proportion celles du Bitcoin. À court terme, c’est positif pour Ethereum, mais cela deviendra risqué si une trésorerie doit liquider ses positions.

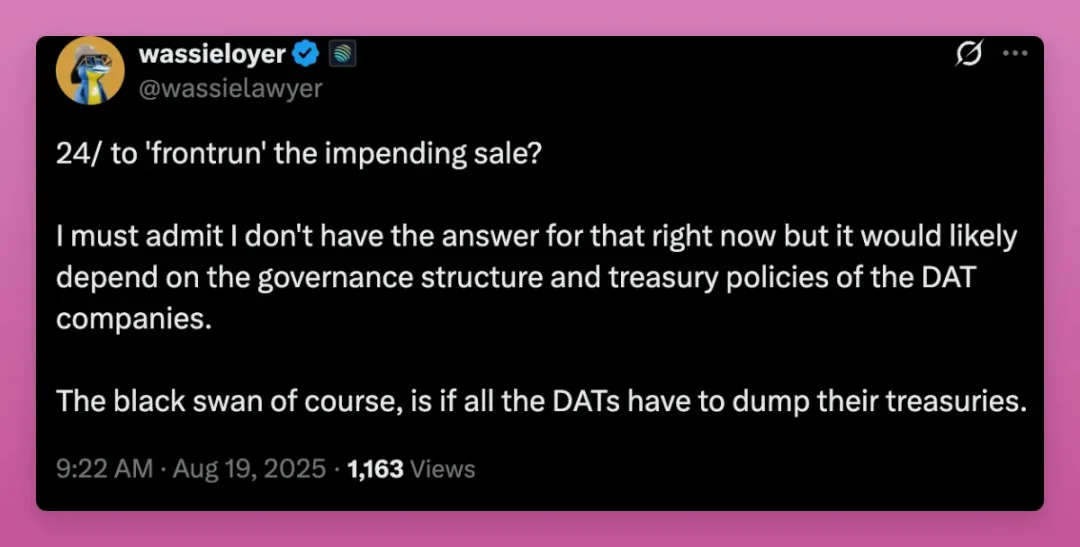

Même Wassie admet que ce qui se passera lorsque la valeur nette ajustée (mNAV) deviendra négative reste incertain.

De nombreuses spéculations circulent sur X, mais mon conseil est de suivre attentivement les données des trésoreries, en particulier si la mNAV reste durablement inférieure à 1.

Lorsque j'écris ces lignes, SBET et BMNR cotent légèrement au-dessus d'une mNAV de 1, tandis que BTCS est en dessous.

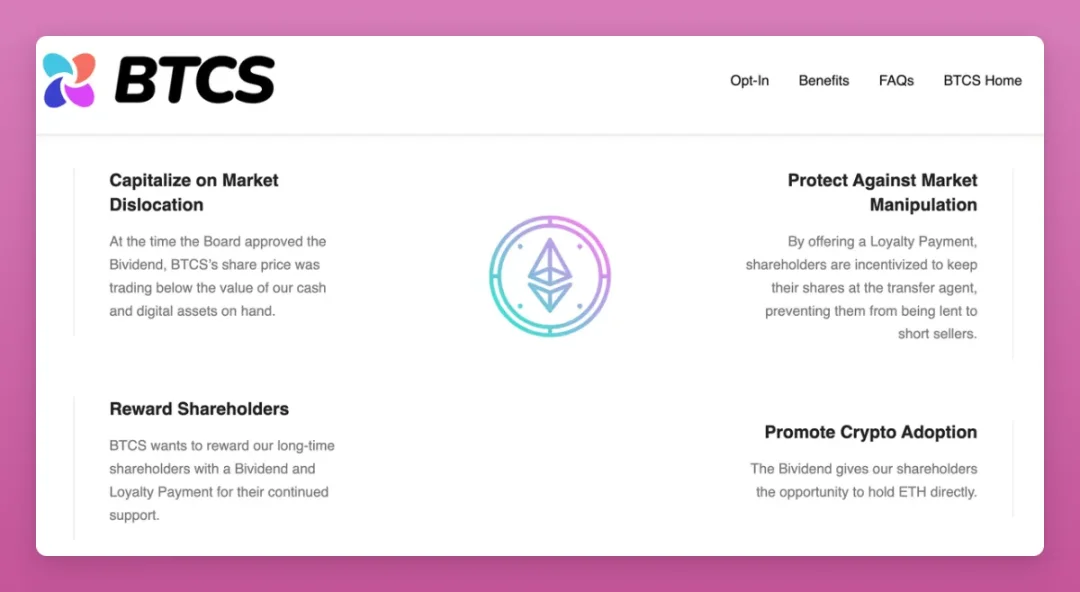

Que fait alors BTCS ?

Pour attirer davantage d'investisseurs traditionnels, BTCS a annoncé son premier « double dividende » : un dividende ETH unique de 0,05 $ par action, ainsi qu’un dividende en espèces de 0,35 $.

Plus important encore, ils offrent... lisez bien... « une prime de fidélité Ethereum unique de 0,35 $ par action aux actionnaires qui transféreront leurs actions vers notre agent de change et les conserveront jusqu’au 26 janvier 2026. »

Pour les natifs crypto, cette manœuvre ressemble à un mécanisme de « mise en gage » financier traditionnel destiné à empêcher les actionnaires de vendre. Leur motivation derrière ce « double dividende » provient d’une mNAV inférieure à 1 et vise à « prévenir la manipulation du marché », notamment en limitant la possibilité de prêt des actions aux vendeurs à découvert.

Par ailleurs, d'où viennent ces dividendes ? Ils sont payés avec l’Ethereum accumulé par l’entreprise.

Ça ne semble pas très rassurant, n’est-ce pas ?

Au moins, ils n’ont pas encore publiquement vendu leur Ethereum. Je pense que les premières trésoreries à craquer et à vendre seront les petites sociétés incapables d’attirer des acheteurs d’actions. Il faut donc suivre ces tableaux de bord, identifier les trésoreries d’actifs numériques et étudier comment elles gèrent leurs avoirs.

Twitter Crypto pourrait ignorer les petites trésoreries, mais leurs mouvements peuvent nous aider à anticiper ceux des grandes trésoreries systémiquement importantes.

Voici quelques tableaux de bord recommandés :

Attention toutefois : les données rapportées par différents tableaux de bord varient légèrement, ce qui complique l’analyse. Nous devons rester vigilants face aux mouvements des autres trésoreries.

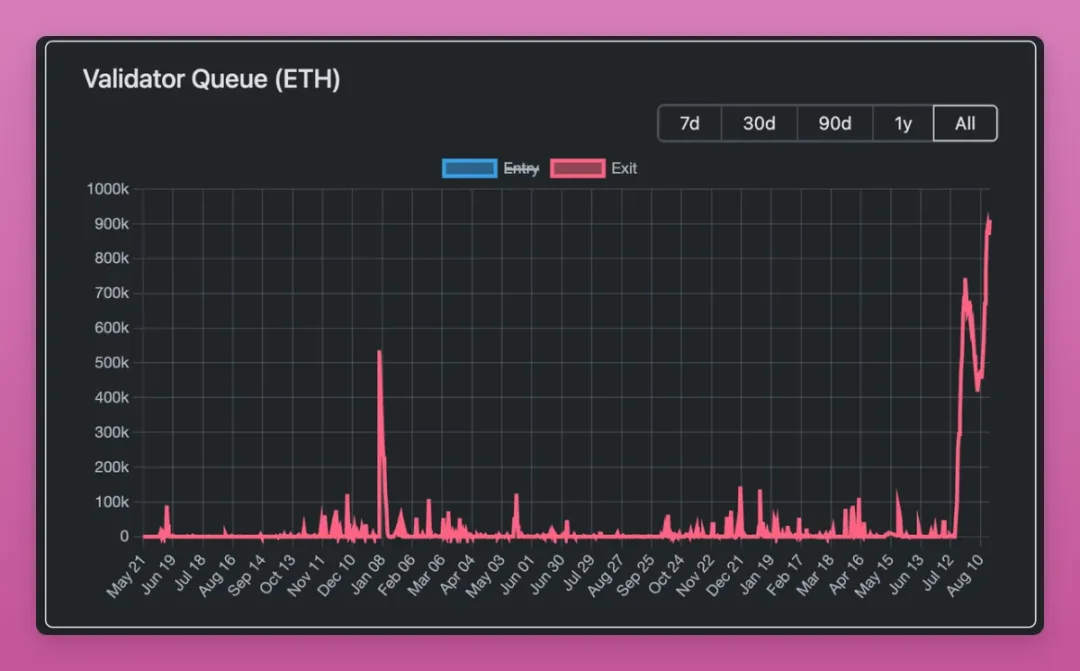

Cela dit, étant donné que la prime de mNAV est actuellement basse et que la file d’attente de retrait d’Ethereum atteint des records, il n’est pas surprenant que la hausse d’Ethereum puisse ralentir pendant quelques jours, voire quelques semaines.

Avant de passer à autre chose, je tiens à ajouter ceci : je deviens de plus en plus optimiste concernant les trésoreries d’altcoins.

La logique haussière des trésoreries d’altcoins

Lors de ce cycle, le nombre de nouveaux jetons lancés bat des records. La plupart sont des memes sans valeur, mais le coût d’émission d’un jeton est désormais quasi nul.

Comparé aux cycles précédents : les forks Proof-of-Work nécessitaient du matériel minier (ex : Litecoin, Dogecoin), ou bien une infrastructure de mise en gage (EOS, SOL, ETH). Même lors du dernier cycle, lancer un jeton demandait certaines compétences techniques.

Avant ce cycle, le nombre de jetons intéressants était « maîtrisable » : quelques protocoles de prêt, DEX, blockchains, jetons d’infrastructure, etc.

Maintenant, avec un coût d’émission quasi nul, de plus en plus de projets sortent des jetons, surtout avec l’essor de Pump.fun, rendant de plus en plus difficile pour les altcoins d’attirer attention et capitaux.

Exemple : ci-dessous, je liste 11 chiffres, mais imaginez s’il y en avait des milliers ? Impossible de trouver un « point de Schelling » (consensus implicite sans communication).

Auparavant, on distinguait Bitcoin des « autres ». Avec MicroStrategy qui continue d’acheter, seul Bitcoin pouvait vraiment grimper.

Les trésoreries d’altcoins changent cette dynamique.

Premièrement, très peu de projets altcoins sont capables de concevoir un programme de trésorerie. Cela demande des compétences spécifiques que la majorité n’a pas.

Deuxièmement, seuls certains altcoins sont « dignes » d’avoir une trésorerie : Aave, Ethena, Chainlink, Hype, ou un indice de jetons DeFi.

Troisièmement, et peut-être le plus important : les trésoreries permettent aux projets ICO d’avoir un « moment IPO », attirant des capitaux institutionnels auparavant inaccessibles. Comme je l’ai écrit sur X :

Je pensais autrefois que les trésoreries d’altcoins étaient des schémas pyramidaux fous. Mais en y réfléchissant mieux, elles permettent aux altcoins de « s’introduire en bourse » – passer de l’ICO à l’IPO. La trésorerie BNB, c’est comme l’IPO de Binance, qui n’aurait jamais pu faire une vraie IPO. Ou celle de $AAVE, qui permet aux capitaux traditionnels d’investir dans l’avenir du prêt. Qu’il y en ait davantage !

Enfin, contrairement au Bitcoin et à l’Ethereum, les altcoins n’ont pas d’ETF pour attirer les investisseurs institutionnels.

Par conséquent, les trésoreries d’altcoins sont un domaine sur lequel je vais me concentrer. Elles apportent des différences, comme absorber les ventes OTC des VC ou acheter des jetons à rabais.

Ethena est déjà un exemple précoce, mais je veux voir ce qui se passe quand un altcoin à forte liquidité obtient sa propre trésorerie.

Faut-il vendre maintenant ?

Comme mentionné plus haut, beaucoup autour de moi prévoient de vendre. Mais ils ne veulent pas vendre aux cours actuels.

Pourquoi ? Parce que tous les indicateurs semblent étonnamment sains. L’« indicateur de momentum universel » de CryptoQuant suit les cycles haussiers/baissiers via l’indice profit/perte.

Conclusion principale (inchangée depuis plusieurs mois) :

-

Le Bitcoin est en plein milieu d’un marché haussier.

-

Les détenteurs réalisent des profits, mais on n’observe pas encore de frénésie extrême.

-

Le prix peut encore augmenter avant d’atteindre une surévaluation.

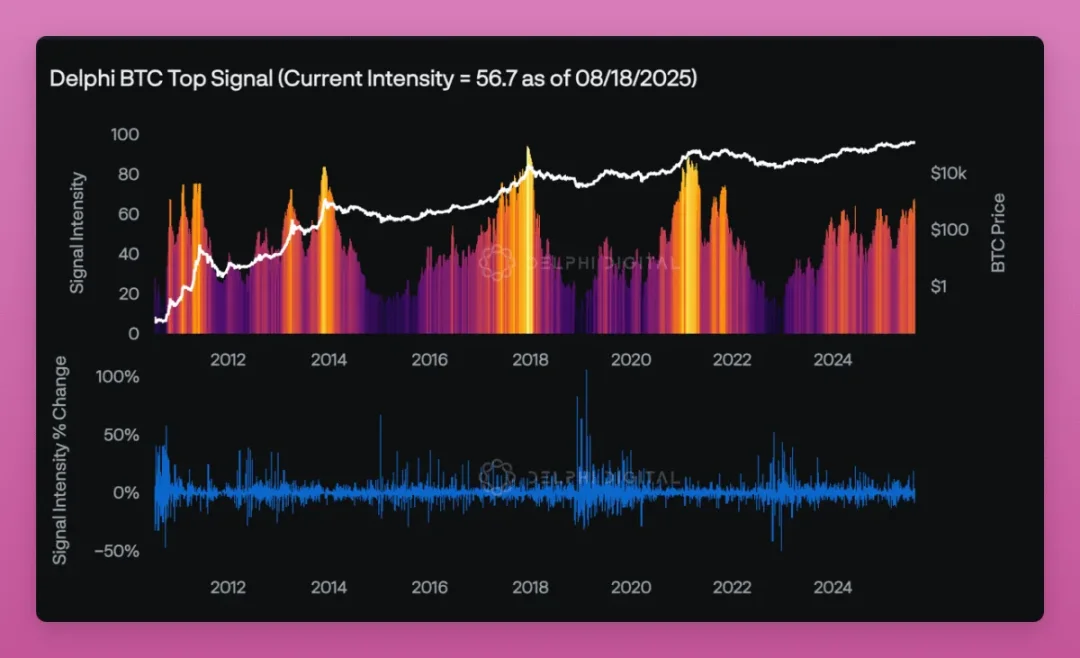

Néanmoins, le tableau de bord de Delphi sur les signaux de sommet Bitcoin indique que le marché approche de la surchauffe, mais reste contrôlable : le score d’intensité est de 56,7, alors que les sommets interviennent généralement vers 80.

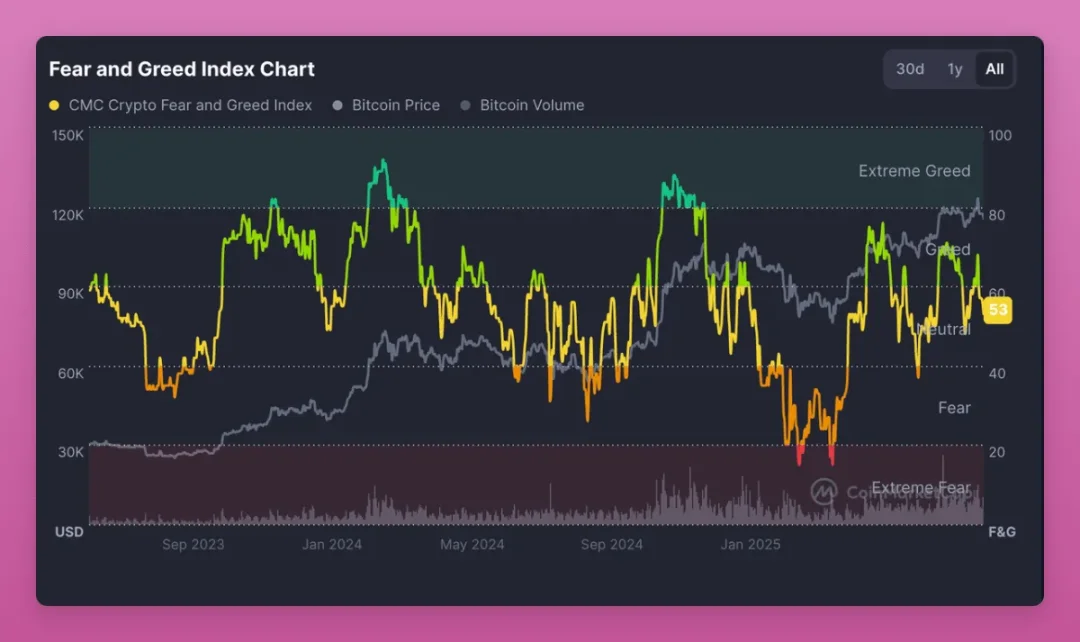

L’indice de peur et d’avidité est revenu à « neutre ».

En outre, aucun des 30 indicateurs suivis par Glassnode n’indique un sommet du marché.

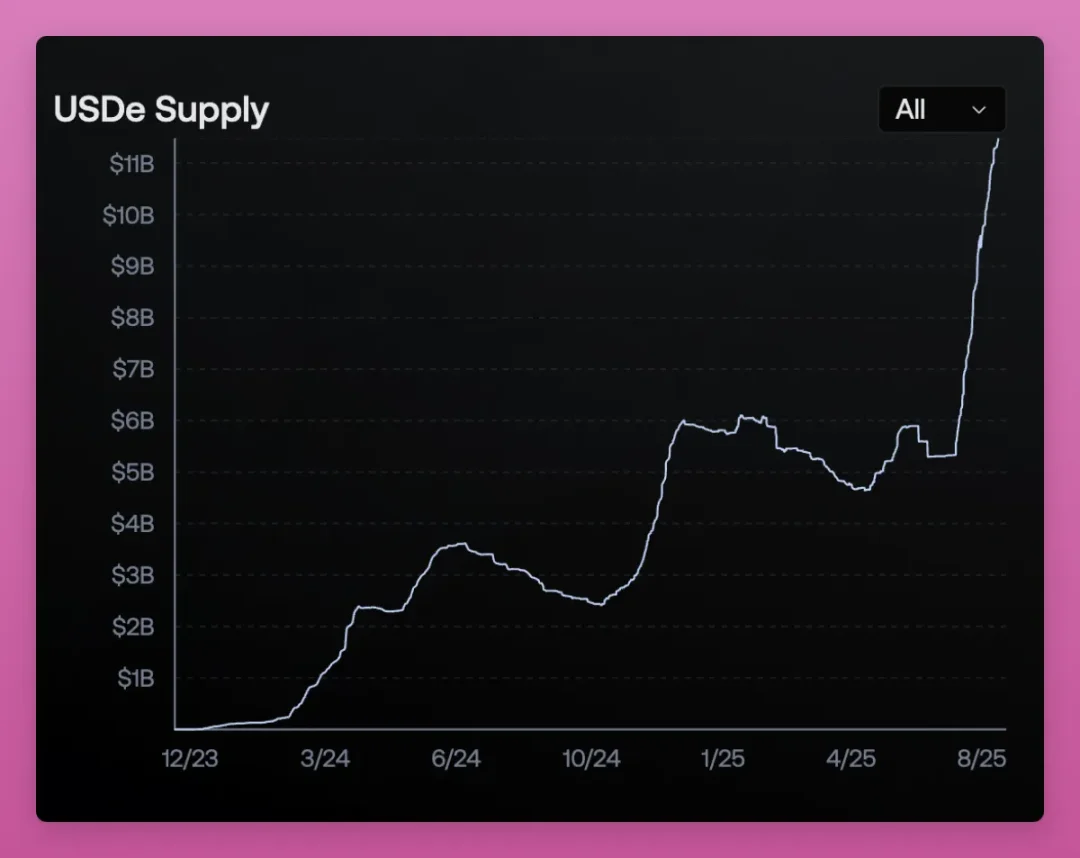

Autrefois, je repérais les sommets via les pics du taux de financement, mais je doute maintenant de la fiabilité de cet indicateur à cause d’Ethena.

Un taux de financement élevé signifiait habituellement trop de spéculateurs acheteurs, suivi d’un krach. Mais USDe d’Ethena a brisé ce signal.

USDe crée une stablecoin en achetant au comptant et en vendant des contrats perpétuels, générant du rendement via le taux de financement. Quand le taux augmente, plus d’USDe est créé, augmentant les positions vendeuses, ce qui fait baisser le taux. Un cercle vicieux.

Ainsi, un taux de financement élevé n’indique plus nécessairement une surchauffe, mais simplement qu’Ethena émet plus d’USDe.

Alors pourquoi ne pas plutôt suivre l’offre d’USDe ? Vu sous cet angle, le marché est effectivement chaud : l’offre d’USDe a doublé en un mois.

Dans l’ensemble, je pense que la situation du marché reste bonne. Toutefois, de nombreux spéculateurs particuliers des cycles 3 et 4 détiennent des gains latents « transformateurs de vie », et chaque forte hausse déclenche des prises de bénéfices.

J’espère que les trésoreries d’actifs numériques et l’Ethereum pourront absorber ces ventes.

Par ailleurs, un nouvel hiver pourrait survenir de façon inattendue à cause de troubles macroéconomiques, exposant des leviers cachés dans l’écosystème crypto que nous n’avons pas encore identifiés.

Dans le premier article de ma série « État du marché », j’ai mentionné plusieurs domaines potentiellement à effet de levier :

-

Ethena : la collatéralisation d’USDe est passée majoritairement du Bitcoin à l’Ethereum, puis vers des stablecoins liquides.

-

Le re-staking : bien que la narration se soit calmée, les protocoles LRT s’intègrent progressivement aux infrastructures DeFi principales.

-

L’arbitrage cyclique : les spéculateurs prennent des leviers via des boucles pour miner à haut rendement.

Ethena était mon principal souci, mais désormais les trésoreries d’actifs numériques sont mon principal sujet d’inquiétude. Et s’il existait un levier caché que nous n’avons pas vu ? Cela me tient souvent éveillé la nuit.

Que faire après avoir vendu ?

Après avoir transféré ma base fiscale vers le Portugal, ma stratégie d’investissement en cryptos a changé.

Au Portugal, si l’on détient un actif plus de 365 jours, le gain en capital est exonéré d’impôt ; de plus, les échanges entre cryptomonnaies ne sont pas imposés.

Cela signifie que je peux convertir en stablecoin, le conserver un an, et réaliser un gain exonéré.

Problème : où placer ce stablecoin pour maximiser le rendement tout en dormant tranquille ?

Étonnamment, il existe peu de protocoles suffisamment fiables. Chercher le rendement maximal implique de sauter constamment d’un protocole à l’autre, de surveiller les « migrations de trésorerie » (comme lors de mises à jour de contrat), sans oublier le risque de piratage.

Les trésoreries d’Aave, Sky (Maker), Fluid, Tokemak, Etherfi reviennent souvent, mais d’autres options existent : Harvest Finance, Resolv, Morpho, Maple, etc.

Question cruciale : quel protocole permet de dormir tranquille en laissant un stablecoin pendant un an ? Personnellement, je n’en fais pleinement confiance qu’à deux.

Le premier est Aave. Mais la croissance d’USDe et l’arbitrage cyclique LST ETH/ETH me font craindre une liquidation massive (bien que le nouveau mécanisme de « parapluie » d’Aave aide).

Le second est Sky. Mais S&P Global Ratings lui a attribué une « première notation de crédit système pour stablecoin », avec un résultat inquiétant : note B-, classe « risquée mais pas encore au bord de l’effondrement ».

Ses faiblesses incluent :

-

Concentration des déposants

-

Gouvernance encore fortement liée à Rune (fondateur de MakerDAO)

-

Maigre tampon de capital

-

Régulation floue

Cela signifie que les stablecoins de Sky (USDS, DAI) sont certes crédibles, mais fragiles. En temps normal, aucun problème, mais lors d’un événement de stress comme un retrait massif ou un défaut de prêt, ils pourraient subir de lourds dommages.

Comme l’a dit PaperImperium : « Pour une stablecoin traditionnelle, c’est une notation désastreuse. »

Cependant, la tolérance au risque de la finance traditionnelle est bien plus faible que celle des natifs crypto, mais placer toutes ses stablecoins dans un seul protocole n’est clairement pas viable.

Cela montre aussi que les cryptos en sont encore au stade précoce : hormis Bitcoin et Ethereum, il n’existe pas encore d’investissement véritablement « passif ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News