Le projet « lunar » de Strategy

TechFlow SélectionTechFlow Sélection

Le projet « lunar » de Strategy

Analyse approfondie des résultats financiers de Strategy (anciennement MicroStrategy) pour le deuxième trimestre 2025.

Rédaction : Prathik Desai

Traduction : Block unicorn

Aujourd'hui, nous examinons les résultats financiers du deuxième trimestre 2025 de Strategy (anciennement MicroStrategy), un trimestre marquant le premier bénéfice net positif depuis l'adoption du principe comptable de valorisation au prix de marché pour le bitcoin, générant ainsi l'un des plus grands profits trimestriels de l'histoire de l'entreprise.

Points clés

La stratégie de trésorerie en bitcoin de Strategy a généré un bénéfice net de 10 milliards de dollars (contre une perte de 102,6 millions de dollars au deuxième trimestre 2024), entièrement alimentée par un gain non réalisé de 14 milliards de dollars sur le bitcoin sous le nouveau cadre comptable.

L'activité logicielle reste stable mais secondaire, avec un chiffre d'affaires de 114,5 millions de dollars (hausse de 2,7 % en glissement annuel), une marge réduite, contribuant à environ 32 millions de dollars de revenus opérationnels fondamentaux.

Le financement agressif se poursuit, avec une levée de 6,8 milliards de dollars au deuxième trimestre via des émissions d'actions ordinaires et privilégiées, portant ses détentions en bitcoin à 597 325 BTC, soit 3 % de l'offre en circulation, d'une valeur d'environ 64,4 milliards de dollars.

Après la publication des résultats, l'action Strategy a chuté de 8 %, passant de 401 à 367 dollars ; depuis, elle s'est redressée au-dessus de 370 dollars.

L'action Strategy se négocie à une prime de 60 % par rapport à la valeur nette en bitcoin, signifiant que les investisseurs paient 1,60 dollar pour chaque dollar de bitcoin détenu.

Thèse principale : tant que le prix du bitcoin continue de monter et que les marchés des capitaux restent accessibles, la stratégie de trésorerie en bitcoin de Strategy fonctionne, mais introduit une forte volatilité des résultats et un risque de dilution, rendant les indicateurs traditionnels du logiciel obsolètes. Cependant, son entrée précoce dans la gestion de capital offre à Strategy une marge de manœuvre suffisante face à un effondrement du prix du bitcoin.

Performance financière : le bitcoin comme moteur principal

Strategy Analytics a annoncé un bénéfice net de 10,02 milliards de dollars au deuxième trimestre 2025, conforme aux principes comptables généralement reconnus (PCGR) aux États-Unis, contre une perte nette de 102,6 millions de dollars au cours de la même période l'an dernier. Le bénéfice par action dilué s'est établi à 32,60 dollars, contre une perte de 0,57 dollar au deuxième trimestre 2024.

La croissance de 9 870 % du bénéfice net est presque entièrement attribuable à un gain non réalisé de 14 milliards de dollars sur le bitcoin, reconnu après l'adoption en janvier 2025 de la comptabilité au prix de marché. Cela marque une rupture avec l'ancien régime comptable, qui obligeait l'entreprise à évaluer ses avoirs en BTC au coût minoré des dépréciations, où toute hausse du prix du bitcoin ne pouvait être inscrite, tandis que toute baisse devait être comptabilisée comme dépréciation.

L'ampleur de cet effet comptable devient encore plus évidente lorsqu'il est comparé aux revenus opérationnels de Strategy. Le chiffre d'affaires total du deuxième trimestre s'élève à seulement 114,5 millions de dollars, ce qui implique un taux de marge nette déclaré supérieur à 8 700 %, phénomène entièrement dû à la réévaluation de la cryptomonnaie.

Hors réévaluation du bitcoin, le bénéfice opérationnel sous-jacent est d'environ 32 millions de dollars, avec une marge saine de 28 % sur les revenus logiciels, négligeable face au gain fortuit lié au bitcoin.

Le résultat d'exploitation selon PCGR atteint 14,03 milliards de dollars, une amélioration significative par rapport à la perte d'exploitation de 200 millions de dollars de l'an dernier (y compris les importantes charges de dépréciation du bitcoin sous l'ancien système comptable).

La volatilité trimestrielle est extrême. Au premier trimestre 2025, en raison de la chute du bitcoin à environ 82 400 dollars en mars, une perte nette PCGR de 4,22 milliards de dollars a été enregistrée. Avec le rebond du bitcoin à 107 800 dollars en juin, le deuxième trimestre affiche un profit de 10 milliards de dollars, marquant une inversion de tendance d'un trimestre à l'autre, avec un gain cumulé supérieur à 14 milliards de dollars.

La direction reconnaît que la comptabilité au prix de marché rend les résultats « extrêmement sensibles » au prix de marché du bitcoin. La rentabilité de Strategy dépend désormais principalement de la volatilité des marchés cryptos, et non des ventes de logiciels.

Le bénéfice net ajusté (hors incitations en actions et petits postes) est d'environ 9,95 milliards de dollars, proche du chiffre PCGR, car les ajustements liés au bitcoin dépassent largement les rajouts traditionnels, comparé à une perte de 136 millions de dollars l'année précédente.

Financement de la trésorerie

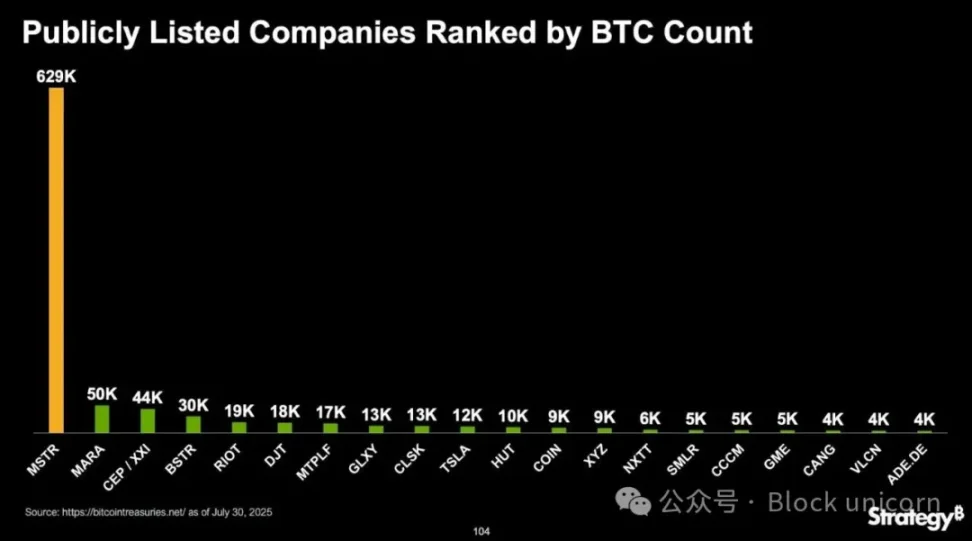

À la date du 30 juin 2025, Strategy détient 597 325 bitcoins, soit plus de 2,5 fois le volume de 226 331 BTC détenu il y a un an. Actuellement, grâce à des achats supplémentaires au troisième trimestre, cette détention atteint 628 946 BTC. Le coût total s'élève à 46,094 milliards de dollars (soit une moyenne de 73 290 dollars par BTC), tandis que la valeur de marché est d'environ 74,805 milliards de dollars, offrant un gain non réalisé d'environ 29 milliards de dollars — plus du double du montant reporté au deuxième trimestre.

Au deuxième trimestre, Strategy a acquis 69 140 BTC pour environ 6,8 milliards de dollars, équivalent au montant total levé durant cette période. Le prix d'achat moyen était d'environ 98 000 dollars par BTC, indiquant un accumulation progressive alors que le prix remontait depuis les creux d'avril. Aucune vente de bitcoin n'a eu lieu, conformément à la stratégie « HODL » de son président Michael Saylor, sans réalisation de gains.

La structure de financement s'est transformée en une opération complexe sur les marchés des capitaux :

Programme ATM d'actions ordinaires : 5,2 milliards de dollars levés au deuxième trimestre par l'émission d'environ 14,23 millions d'actions, puis 1,1 milliard supplémentaire en juillet. Le programme dispose actuellement d'une capacité résiduelle d'environ 17 milliards de dollars.

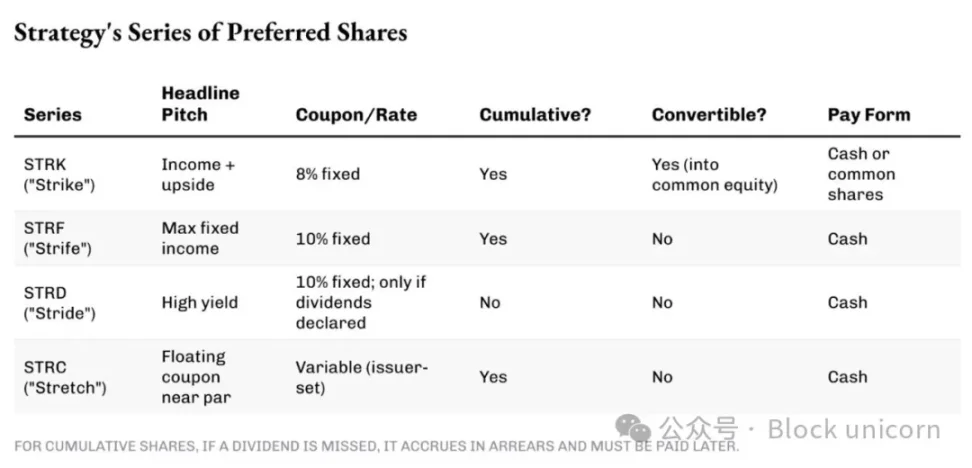

Séries d'actions privilégiées : Strategy a innové en lançant plusieurs séries d'actions privilégiées perpétuelles afin de lever continuellement des fonds pour acheter du bitcoin tout en limitant la dilution des actions ordinaires. Différentes séries offrent divers taux de rendement et durées, permettant d'adapter le coût du financement aux préférences actuelles des investisseurs.

Obligations convertibles : Strategy a émis en février des obligations convertibles prioritaires sans intérêt d'une valeur de 2 milliards de dollars, arrivant à échéance en 2030, avec un prix de conversion fixé à 433,43 dollars. Bien qu'elles ne versent aucun intérêt, les détenteurs peuvent les convertir en actions ordinaires de classe A de Strategy si le cours dépasse 433,43 dollars. Cette conversion entraînerait une dilution supplémentaire des actionnaires existants, mais libérerait Strategy de son obligation de dette. L'entreprise a déjà racheté au premier trimestre des obligations convertibles de 1,05 milliard de dollars arrivant à échéance en 2027 par ce mécanisme.

Cette structure de capital soutient une accumulation continue de bitcoin, mais introduit des coûts fixes importants. Les actions privilégiées portent des dividendes substantiels (taux nominal de 8 à 10 %, représentant plusieurs centaines de millions par an), dus indépendamment de la performance du bitcoin. Strategy maintient un ratio d'effet de levier d'environ 20 à 30 % (dette par rapport aux actifs en BTC), signifiant que la majorité des achats sont financés par des émissions d'actions / actions privilégiées plutôt que par de la dette.

Activité logicielle : stable mais secondaire

L'activité traditionnelle d'analyse a généré un chiffre d'affaires de 114,5 millions de dollars au deuxième trimestre 2025, en hausse de 2,7 % en glissement annuel, marquant un retour à la croissance après une baisse de 3,6 % au premier trimestre. La composition des revenus continue de pencher vers les services d'abonnement :

-

Abonnements : 40,8 millions de dollars (hausse de 69,5 % en glissement annuel), maintenant environ 36 % du total des revenus, contre environ 22 % l'année dernière.

-

Licences produits : environ 7,2 millions de dollars, en baisse de 22 %, reflétant la migration des clients vers les services cloud.

-

Support produits : 52,1 millions de dollars (baisse de 15,6 %), en raison de la diminution des revenus de maintenance pendant la transition cloud.

-

Autres services : 14,4 millions de dollars (baisse de 11,8 %), reflétant une demande moindre en conseil.

-

Le bénéfice brut logiciel s'élève à 78,7 millions de dollars (marge brute de 68,8 %), contre 80,5 millions de dollars (marge brute de 72,2 %) au deuxième trimestre 2024.

La compression de la marge est due à l'augmentation des coûts liés aux abonnements (hébergement cloud, services client) et à la baisse des revenus de support à forte marge.

Les frais opérationnels ont historiquement été comparables au niveau du bénéfice brut, conduisant à un faible bénéfice opérationnel logiciel. Un bénéfice opérationnel hors bitcoin d'environ 32 millions de dollars au deuxième trimestre indique une rentabilité modeste de l'activité de base, après des années de réduction des coûts. Ce revenu logiciel contribue au paiement des charges d'intérêt (17,897 millions de dollars) et d'une partie des dividendes sur actions privilégiées (49,11 millions de dollars), mais représente moins de 1 % du bénéfice total de l'entreprise.

On s'attend à ce que Strategy continue de gérer son activité d'analyse de manière similaire dans les prochains trimestres, car c'est actuellement la seule source de trésorerie générant des flux réels, étant donné sa stratégie de bitcoin « acheter, détenir mais ne pas vendre ». Toutefois, les commentaires de la direction portent principalement sur l'accumulation accrue de bitcoin plutôt que sur la feuille de route produit, suggérant que, bien que les services logiciels puissent perdurer, ils ne constituent probablement plus un moteur de croissance ou un élément significatif de valorisation.

Qualité et durabilité des flux de trésorerie

Les bénéfices d'exploitation et autres postes des états financiers peuvent être ajustés par des artifices comptables, mais les flux de trésorerie ne peuvent pas être falsifiés. S'ils ne reflètent pas la réalité décrite par l'entreprise, un problème existe.

La situation de trésorerie de Strategy met en lumière la faible qualité de ses bénéfices déclarés. Après déduction des gains non réalisés de 14 milliards de dollars, les 10 milliards de bénéfice net n'ont pratiquement généré aucun cash. Bien que l'entreprise déclare un bénéfice net PCGR de 5,75 milliards de dollars, son solde de trésorerie n'a augmenté que de 12 millions de dollars sur les deux premiers trimestres 2025.

-

Trésorerie d'exploitation : l'activité logicielle pourrait générer une trésorerie d'exploitation modérément positive, juste suffisante pour couvrir les dépenses de base. Après prise en compte des éléments non monétaires comme l'amortissement et la rémunération en actions, le gain réel en trésorerie est proche de l'équilibre.

-

Trésorerie d'investissement : dominée principalement par l'achat de bitcoin d'environ 6,8 milliards de dollars au deuxième trimestre, entièrement financé par des activités de financement et non par l'exploitation.

-

Trésorerie de financement : apport net de 6,8 milliards de dollars via des émissions d'actions et d'actions privilégiées, immédiatement utilisés pour acheter du bitcoin, laissant peu de trésorerie disponible.

Ce modèle — trésorerie d'investissement négative, trésorerie de financement positive, trésorerie d'exploitation mince — montre clairement que Strategy est un outil d'accumulation d'actifs, pas une entreprise génératrice de cash.

Les intérêts sur la dette (environ 68 millions de dollars annualisés) et les dividendes sur actions privilégiées (environ 200 millions de dollars annualisés) entraînent une hausse constante des coûts fixes. Si le prix du bitcoin stagne ou baisse, tandis que les marchés des capitaux se resserrent, Strategy pourrait faire face à une pression sur sa liquidité, devant vendre du bitcoin ou émettre des actions, ce qui accentuerait davantage la dilution.

Réaction du marché et valorisation

Bien que les bénéfices de Strategy battent des records, son action a baissé après la publication des résultats trimestriels, car le marché avait déjà intégré les gains fortuits liés au bitcoin. Ensuite, l'annonce d'une nouvelle émission d'actions STRC de 4,2 milliards de dollars a encore pesé sur le cours. Cette réaction reflète également la compréhension des investisseurs : ces bénéfices ne sont pas opérationnels, mais des réévaluations de marché susceptibles de s'inverser.

Toutefois, le cours de l'action suit étroitement l'évolution du prix du BTC.

Strategy se négocie actuellement à une prime d'environ 60 % par rapport à sa valeur nette en bitcoin (NAV), signifiant que les investisseurs MSTR paient 1,60 dollar pour chaque dollar de valeur en bitcoin sur le bilan de Strategy.

Pourquoi payer une prime plutôt que d'acheter directement du bitcoin ? Les raisons incluent :

-

L'exposition à la hausse du bitcoin par structure sociétaire, par action

-

L'exécution stratégique et le timing de marché de Michael Saylor

-

La rareté de la valeur comme proxy liquide du bitcoin sur les marchés boursiers

-

La valeur optionnelle du financement futur à prime

Cette prime soutient une stratégie auto-renforçante : émettre des actions à un prix supérieur à la NAV, acheter plus de bitcoin, potentiellement augmenter la détention de bitcoin par actionnaire existant. Si l'action Strategy vaut 370 dollars alors que sa NAV en bitcoin est de 250 dollars par action, l'entreprise peut émettre de nouvelles actions à 370 dollars et utiliser ce cash pour acheter 370 dollars de bitcoin. Les actionnaires existants possèdent alors plus de bitcoin par action qu'avant la dilution. L'indicateur « bitcoin par action » de Strategy a progressé de 25 % cette année malgré une dilution massive, validant l'efficacité de la stratégie en période de hausse du bitcoin.

L'investissement de Strategy dans le bitcoin exige une approche atypique de l'évaluation, car les indicateurs traditionnels n'ont plus de sens. Pourquoi ?

Le chiffre d'affaires du deuxième trimestre de Strategy (114 millions de dollars) implique un chiffre d'affaires annualisé de 450 millions de dollars, contre une valeur d'entreprise actuelle de 120,35 milliards de dollars. Cela donne un ratio cours/chiffre d'affaires supérieur à 250 fois, un chiffre astronomique en termes traditionnels. Mais le problème est que les investisseurs n'achètent pas l'action Strategy pour parier sur son activité d'analyse logicielle. Le marché valorise le potentiel de hausse du bitcoin, amplifié par l'effet de levier de l'entreprise et son accumulation continue.

Perspective d'investissement

Les résultats trimestriels reflètent la transformation complète de Strategy d'une société logicielle en un véhicule d'investissement en bitcoin à effet de levier. Le profit trimestriel de 10 milliards de dollars, bien que massif, représente une valorisation non réalisée, pas un succès opérationnel. Pour les actionnaires, Strategy offre une exposition risquée au bitcoin, avec un effet de levier important et une accumulation active, au prix d'une volatilité extrême et d'un risque de dilution.

En période de hausse du bitcoin, cette stratégie fonctionne bien, car les conditions favorisent le financement à prime pour financer des achats supplémentaires, tandis que les gains au prix du marché font exploser les bénéfices déclarés. Toutefois, la viabilité de ce modèle dépend d'un accès continu aux marchés et de la hausse du bitcoin. Toute chute importante sur le marché cryptographique inverserait rapidement les résultats du deuxième trimestre, tandis que les obligations fixes comme les intérêts de la dette et les dividendes sur actions privilégiées subsisteraient.

Cependant, parmi toutes les caisses de trésorerie en bitcoin, Strategy est l'entreprise la mieux placée pour absorber de tels chocs. Elle a commencé à accumuler du bitcoin il y a plus de cinq ans, de manière systématique et à un coût bien inférieur à celui des autres entreprises.

Aujourd'hui, Strategy détient 3 % du bitcoin en circulation.

La valorisation à prime de Strategy reflète la confiance du marché dans la vision de Michael Saylor sur le bitcoin et sa capacité d'exécution. Les investisseurs parient sur la trajectoire à long terme du bitcoin et sur la compétence de la direction à maximiser l'accumulation via la structure d'entreprise.

Étant donné que les avoirs en bitcoin représentent actuellement plus de 99 % de la valeur économique, les indicateurs logiciels traditionnels sont devenus largement insignifiants pour définir l'histoire crypto future de Strategy.

Ceci conclut notre analyse des résultats trimestriels de Strategy. Nous publierons bientôt un nouveau rapport.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News