Combien coûte la création d'une monnaie stable ?

TechFlow SélectionTechFlow Sélection

Combien coûte la création d'une monnaie stable ?

Ce n'est pas une opportunité entrepreneuriale à prendre à la légère.

Rédaction : Lüdong

Des banques d'investissement de Wall Street aux entreprises technologiques de la Silicon Valley, en passant par les géants financiers et plateformes de paiement asiatiques, de plus en plus d'entreprises s'intéressent au même secteur d'activité : l'émission de stablecoins.

Sous l'effet d'économies d'échelle, le coût marginal de l'émission de stablecoins est nul pour les émetteurs, qui perçoivent cela comme un jeu d'arbitrage sans risque. Dans le contexte actuel des taux d'intérêt mondiaux, les bénéfices issus de l'écart de taux sont extrêmement attractifs : il suffit aux émetteurs de placer les dollars américains des utilisateurs dans des obligations à court terme pour générer chaque année des revenus stables de 4 à 5 %, permettant ainsi de gagner facilement des milliards de dollars.

Tether et Circle ont déjà démontré que cette stratégie fonctionne. Avec la mise en œuvre progressive des lois sur les stablecoins dans différentes régions, les voies de conformité deviennent plus claires, incitant toujours plus d'entreprises à tenter leur chance. Même des géants FinTech comme PayPal ou Stripe entrent rapidement sur ce marché. Sans parler du fait que les stablecoins possèdent naturellement une capacité d'intégration avec les paiements, les règlements transfrontaliers et même les scénarios Web3, offrant ainsi un potentiel énorme.

Les stablecoins sont devenus un enjeu incontournable pour les institutions financières mondiales.

Mais justement là réside le problème : beaucoup ne voient que la logique d'arbitrage « apparemment sans risque » des stablecoins, sans réaliser qu'il s'agit d'une activité exigeante en capital et à haut seuil d'entrée.

Combien coûterait-il à une entreprise de lancer légalement et conformément un stablecoin ?

Cet article décortiquera les coûts réels derrière un stablecoin, afin de vous aider à comprendre si cette activité d'arbitrage, qui semble simple en apparence, vaut vraiment le coup.

Les comptes cachés derrière l'émission de stablecoins

Dans l'esprit de beaucoup, émettre un stablecoin revient simplement à créer un actif sur chaîne, une opération techniquement peu complexe.

Pourtant, lancer véritablement un stablecoin conforme destiné à une utilisation mondiale implique une structure organisationnelle et des exigences systémiques bien plus complexes qu'on ne l'imagine. Cela englobe non seulement des licences financières et des audits, mais aussi la garde des fonds, la gestion des réserves, la sécurité des systèmes et une maintenance continue – autant d'investissements lourds sur plusieurs dimensions.

En termes de coût et de complexité, les exigences globales d'implémentation rivalisent désormais avec celles d'une banque moyenne ou d'une plateforme d'échange conforme.

Le premier obstacle pour un émetteur de stablecoins est la construction d'un cadre de conformité.

Il doit souvent répondre simultanément aux exigences réglementaires de plusieurs juridictions, en obtenant des licences clés telles que celle de MSB aux États-Unis, la BitLicense de New York, MiCA en Europe ou encore VASP à Singapour. Derrière ces licences se trouvent des obligations rigoureuses : divulgation financière détaillée, mécanismes anti-blanchiment, surveillance constante et rapports réguliers de conformité.

À titre de comparaison avec une banque moyenne disposant de capacités de paiement transfrontalier, les dépenses annuelles liées à la conformité et au droit peuvent atteindre plusieurs dizaines de millions de dollars, rien que pour satisfaire aux qualifications minimales d’exploitation internationale.

Outre les licences, la mise en place d’un système KYC/AML constitue également une exigence obligatoire. Les projets doivent généralement recourir à des fournisseurs spécialisés, à des conseillers juridiques et à des équipes externes afin d’assurer en continu l’identification des clients, l’analyse des transactions sur chaîne, la gestion de listes noires d’adresses, etc.

Dans un contexte réglementaire de plus en plus strict, toute entreprise incapable de mettre en œuvre des capacités solides de vérification KYC et d’examen des transactions aura presque aucune chance d’obtenir l’autorisation d’opérer sur les principaux marchés.

Une analyse de marché indique que HashKey aurait dû supporter un coût total compris entre 20 et 50 millions de dollars HK pour obtenir sa licence VASP à Hong Kong, avec obligation de désigner au moins deux responsables réglementaires (RO), et de collaborer avec l’un des trois grands cabinets comptables, des frais supérieurs de plusieurs fois ceux des industries traditionnelles.

Outre la conformité, la gestion des réserves constitue également un poste majeur du coût d’émission d’un stablecoin, comprenant deux volets principaux : la garde des fonds et l’organisation de la liquidité.

Apparemment, la structure bilancielle d’un stablecoin n’est pas compliquée : les utilisateurs déposent des dollars, l’émetteur achète des obligations américaines à court terme d’un montant équivalent.

Mais dès que la taille des réserves dépasse 1 milliard, voire 10 milliards de dollars, les coûts opérationnels augmentent rapidement. Seule la garde des fonds peut représenter des frais annuels à l’échelle de plusieurs millions de dollars ; tandis que les opérations d’achat/vente d’obligations, les processus de compensation et la gestion de liquidité entraînent non seulement des coûts supplémentaires, mais nécessitent aussi une étroite collaboration avec des équipes spécialisées et des institutions financières.

Plus important encore, pour garantir une expérience utilisateur fluide du type « remboursement immédiat », l’émetteur doit disposer hors chaîne d’une position de liquidité suffisante afin de faire face aux demandes massives de rachat lors de conditions de marché extrêmes.

Cette logique de configuration ressemble fortement aux mécanismes de réserve de risque d’un fonds monétaire traditionnel ou d’une banque de compensation, bien loin de la simple « mise en gage par contrat intelligent ».

Pour soutenir cette architecture, l’émetteur doit aussi construire un système technique hautement stable et auditables couvrant les flux financiers clés sur et hors chaîne. Celui-ci inclut généralement le déploiement de contrats intelligents, la création multi-chaînes, la configuration de ponts inter-chaînes, les mécanismes de liste blanche de portefeuilles, les systèmes de compensation, l’exploitation des nœuds, les systèmes de sécurité et de contrôle des risques, ainsi que les interfaces API.

Ces systèmes doivent non seulement prendre en charge un traitement massif des transactions et la surveillance des flux de capitaux, mais aussi être évolutifs pour s’adapter aux changements réglementaires et à l’expansion commerciale.

Contrairement au « déploiement léger » typique des projets DeFi, l’infrastructure technique sous-jacente d’un stablecoin joue en réalité le rôle d’une « couche de règlement public », dont les coûts techniques et opérationnels restent durablement à plusieurs centaines de milliers de dollars par an.

Conformité, gestion des réserves et infrastructure système constituent les trois piliers fondamentaux de l’émission de stablecoins, déterminant collectivement la viabilité à long terme du projet.

Fondamentalement, un stablecoin n’est pas un simple produit technologique, mais une infrastructure financière combinant fiducie, cadre réglementaire et capacités de paiement.

Seules les entreprises disposant réellement de licences financières internationales, de systèmes de compensation institutionnels, de compétences techniques intégrées sur et hors chaîne, ainsi que de canaux de distribution maîtrisés, peuvent espérer exploiter un stablecoin comme une fonctionnalité de niveau plateforme.

C’est précisément pour cette raison qu’avant de décider d’entrer sur ce créneau, une entreprise doit d’abord évaluer sa capacité à construire un système complet de stablecoin : peut-elle obtenir une reconnaissance réglementaire continue dans plusieurs régions ? Dispose-t-elle d’un système de garde propre ou fiable ? Est-elle capable de contrôler directement des portefeuilles, des plateformes d’échange, et ainsi véritablement connecter le maillon de distribution ?

Il ne s’agit pas ici d’une opportunité entrepreneuriale facile, mais d’un combat ardu exigeant un capital, un système et des compétences durables très élevés.

Après avoir lancé un stablecoin, ensuite quoi ?

Lancer un stablecoin ne représente qu’un début.

L’autorisation réglementaire, le système technique, la structure de garde : tout cela n’est que la condition d’entrée. Le véritable défi consiste à le faire circuler.

La compétitivité fondamentale d’un stablecoin réside dans « son utilisation effective ». Un stablecoin n’est réellement en circulation que s’il est pris en charge par des plateformes d’échange, intégré dans des portefeuilles, accepté par des passerelles de paiement et des commerçants, et finalement utilisé par les utilisateurs. Et sur ce chemin, des coûts élevés de distribution les attendent.

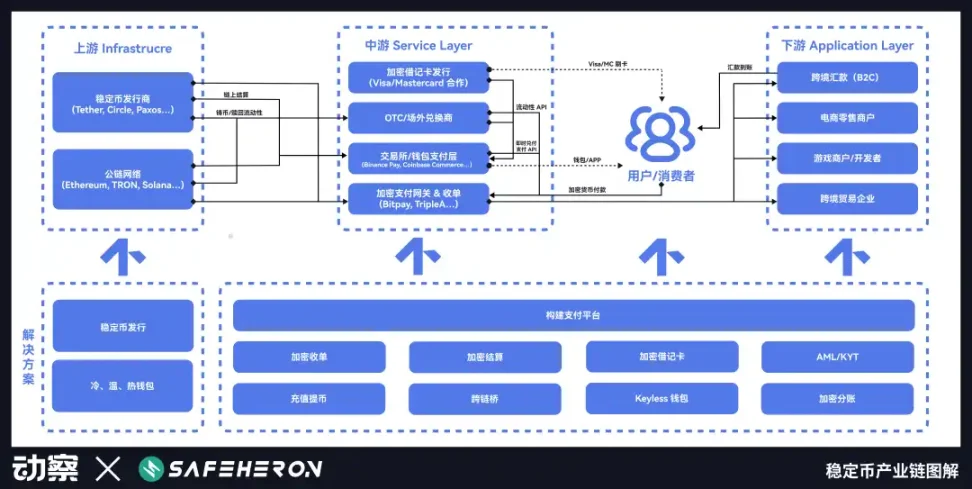

Dans l’analyse de la chaîne industrielle des stablecoins publiée conjointement par Beating et Safeheron, fournisseur de services d’auto-garde d’actifs numériques, l’émission de stablecoins n’est que le point de départ de l’ensemble de la chaîne. Pour assurer la circulation du stablecoin, il faut porter son attention vers l’amont et l’aval.

En prenant exemple sur USDT, USDC et PYUSD, on observe clairement trois stratégies de diffusion radicalement différentes :

· USDT a construit un effet de réseau impossible à reproduire grâce à des scénarios initiaux informels, profitant de son avantage précoce pour occuper rapidement une position dominante sur le marché ;

· USDC s’est développé principalement par des partenariats canalisés dans un cadre réglementaire, s’appuyant progressivement sur des plateformes comme Coinbase ;

tandis que PYUSD, malgré le soutien de PayPal, doit recourir à des incitations pour augmenter son TVL et peine toujours à s’insérer dans des cas d’usage réels.

Leurs trajectoires divergentes révèlent toutes la même vérité : la concurrence entre stablecoins ne se joue pas à l’émission, mais à la circulation. La clé du succès ou de l’échec réside dans la capacité à construire un réseau de distribution.

1. La structure pionnière irréplicable de USDT

La naissance de USDT découle des difficultés concrètes rencontrées par les plateformes de cryptomonnaie à l’époque.

En 2014, la plateforme Bitfinex, basée à Hong Kong, connaissait une expansion rapide auprès d’utilisateurs mondiaux. Les traders voulaient utiliser des dollars pour trader, mais la plateforme manquait cruellement d’un canal d’entrée stable en dollars américains.

Les systèmes bancaires internationaux étaient hostiles aux cryptomonnaies, les transferts de fonds entre la Chine continentale, Hong Kong et Taïwan étaient difficiles, les comptes étaient fréquemment suspendus, et les traders risquaient à tout moment de perdre l’accès à leurs fonds.

Dans ce contexte, Tether est né. Initialement conçu pour fonctionner sur le protocole Omni du Bitcoin, son principe était simple : les utilisateurs viraient des dollars vers le compte bancaire de Tether, puis Tether émettait un montant équivalent en USDT sur la chaîne.

Ce mécanisme contournait le système traditionnel de compensation bancaire, permettant pour la première fois aux « dollars » de circuler sans frontières ni interruption 24 heures sur 24.

Bitfinex fut le premier nœud de distribution crucial de Tether. Plus important encore, les deux entités étaient dirigées par la même équipe. Cette structure profondément intégrée permit à USDT d’acquérir rapidement liquidité et cas d’usage. Tether offrait à Bitfinex un canal en dollars efficace bien que flou sur le plan réglementaire. Une collusion mutuelle, une information symétrique, des intérêts alignés.

D’un point de vue technique, Tether n’était pas complexe, mais il résolvait un problème crucial pour les traders en cryptomonnaies : l’accès et le retrait des fonds. Ce fut précisément ce gain de terrain initial qui lui permit de s’imposer dans l’esprit des utilisateurs.

En 2015, avec l’aggravation de la volatilité des marchés financiers, l’attrait de USDT augmenta rapidement. De nombreux utilisateurs situés dans des zones non-dollar cherchaient des alternatives au dollar pour contourner les contrôles des changes, et Tether leur proposa une solution de « dollar numérique » accessible sans ouvrir de compte, sans KYC, suffisamment d’avoir une connexion Internet.

Pour de nombreux utilisateurs, USDT n’était pas seulement un outil, mais aussi un moyen de protection.

Le boom des ICO en 2017 marqua le moment où Tether atteignit un ajustement parfait marché-produit (PMF). Après le lancement du réseau principal d’Ethereum, les projets ERC-20 explosèrent, les plateformes se tournèrent vers des paires d’échange en actifs cryptographiques, et USDT devint rapidement le « substitut du dollar » sur le marché des altcoins. Grâce à USDT, les traders pouvaient librement naviguer entre Binance, Poloniex et autres plateformes pour effectuer leurs transactions, sans avoir à entrer et sortir constamment des fonds.

Curieusement, Tether n’a jamais dépensé d’argent pour promouvoir activement son produit.

À la différence des autres stablecoins qui adoptent des subventions pour conquérir des parts de marché, Tether n’a jamais subventionné les plateformes d’échange ni les utilisateurs.

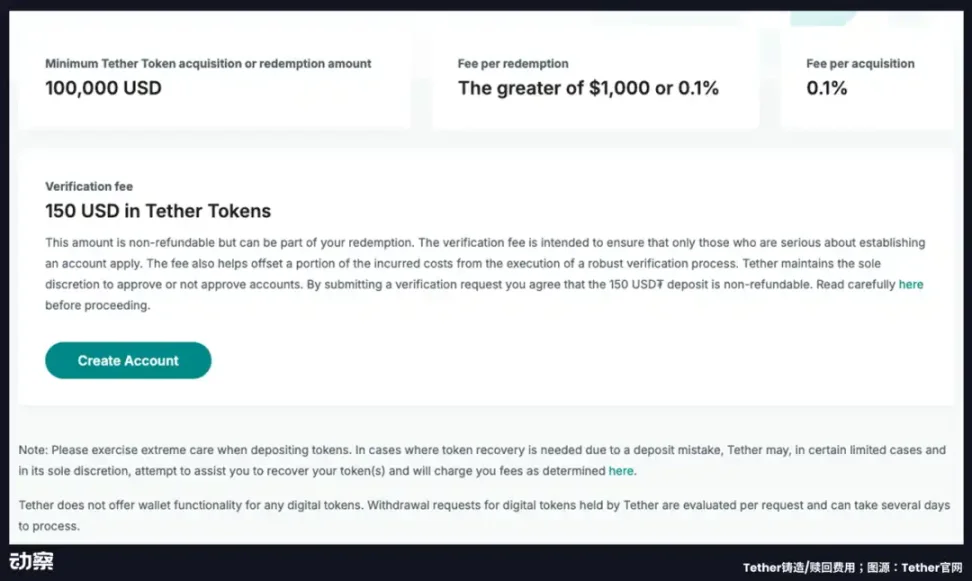

Au contraire, Tether applique des frais de 0,1 % sur chaque émission et rachat, avec un seuil minimum de rachat fixé à 100 000 dollars, et des frais supplémentaires de vérification de 150 USDT.

Pour les institutions souhaitant se connecter directement à son système, ce modèle tarifaire constitue presque une « stratégie de promotion inversée ». Car il ne s’agit pas de vendre un produit, mais d’imposer une norme. Le réseau d’échange de cryptomonnaies s’est déjà construit autour de USDT, et tout participant souhaitant y accéder doit s’y plier.

À partir de 2019, USDT est devenu presque synonyme de « dollar sur chaîne ». Malgré les enquêtes réglementaires, les critiques médiatiques et les controverses sur ses réserves, la part de marché et la circulation de USDT continuent de croître.

En 2023, USDT est devenu le stablecoin le plus utilisé sur les marchés non-américains, en particulier dans les pays du Sud global. Dans des pays à forte inflation comme l’Argentine, le Nigeria, la Turquie ou l’Ukraine, USDT est utilisé pour le paiement des salaires, les virements internationaux, voire comme remplacement de la monnaie locale.

La véritable ligne de défense de Tether n’a jamais été son code ni sa transparence patrimoniale, mais bien le chemin de confiance et le réseau de distribution qu’il a établi précocement au sein de la communauté chinoise des cryptomonnaies. Ce réseau, parti de Hong Kong, s’est étendu via la Grande-Chine jusqu’au monde non occidental entier.

Cet avantage de « premier arrivé, premier servi » fait que Tether n’a plus besoin de prouver qui il est : c’est désormais le marché qui doit s’adapter au système de circulation qu’il a déjà mis en place.

2. Pourquoi Circle dépend-il de Coinbase ?

À la différence du développement organique de Tether dans un environnement informel, USDC a été conçu dès le départ comme un produit financier standardisé et institutionnalisé.

En 2018, Circle et Coinbase ont lancé conjointement USDC, avec pour objectif de créer, dans un cadre conforme et contrôlé, un système de « dollar sur chaîne » destiné aux institutions et aux utilisateurs grand public. Pour garantir une gouvernance neutre et une collaboration technique, les deux parties détiennent chacune 50 % des parts et ont créé une société commune appelée Center, chargée de la gouvernance, de l’émission et de l’exploitation de USDC.

Cependant, ce modèle de gouvernance en joint-venture ne résout pas la question essentielle : comment faire circuler réellement USDC ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News