Les VC de la sphère crypto ont raconté l'histoire de 2 billions de dollars à Wall Street

TechFlow SélectionTechFlow Sélection

Les VC de la sphère crypto ont raconté l'histoire de 2 billions de dollars à Wall Street

Les investisseurs en capital-risque du secteur des cryptomonnaies, qui n'ont pas baissé les bras, envisagent de tenter à nouveau leur chance face à l'intérêt croissant des marchés boursiers américains pour les cryptomonnaies.

Rédaction : BlockBeats

Soudainement, ce qui attire le plus l'attention sur le marché boursier américain ne semble plus être l'IA, mais plutôt une série d'entreprises moribondes au bord de la radiation. Depuis plusieurs mois, le marché des capitaux américain connaît à un rythme sans précédent une multiplication croissante d'opérations d'inversion boursière (reverse takeover) impliquant des montants de plus en plus élevés.

Ces sociétés cotées abandonnent complètement leurs activités principales et font des cryptomonnaies leur fondamentale, provoquant une hausse fulgurante de leur cours – multiplié par plusieurs fois, voire par dizaines – en un court laps de temps. Aujourd'hui, le marché boursier américain est devenu un terrain de jeu pour les expériences financières du monde crypto. Cette fois-ci, les VC du secteur crypto ont véritablement réussi à faire entendre leur récit aux oreilles de Wall Street.

Sur le marché boursier américain, les « allumeurs de feux d'artifice » lancent des fusées DAT

Trois mois avant d’investir dans Sharplink, Primitive Ventures n’aurait jamais imaginé que cette nouvelle niche crypto sur le marché boursier américain deviendrait si saturée en si peu de temps. « À l’époque, très peu de gens discutaient de ces cas d’investissement ; cela ne pouvait pas rivaliser avec la frénésie actuelle du marché, bien qu’il ne se soit écoulé qu’un ou deux mois », explique Yetta, associée chez Primitive.

En juin dernier, Sharplink Gaming a annoncé avoir levé 425 millions de dollars, devenant ainsi la première société cotée aux États-Unis à détenir des réserves en Ethereum. Après l'annonce, son cours a explosé, grimpant temporairement de plus de 10 fois. En tant que seul fonds francophone ayant participé à cet investissement, Primitive a attiré l'attention au sein de la communauté crypto.

« Nous avons constaté que la liquidité sur le marché crypto n’était pas bonne, alors que la puissance d’achat des institutions reste très forte. Le volume des ETF Bitcoin est excellent, et même l’open interest des options Bitcoin sur CME dépasse désormais celui de Binance », explique Yetta. En avril de l’année dernière, lors d’une réunion interne, l’équipe de Primitive a fait un grand bilan stratégique, aboutissant à la décision d’orienter ses nouveaux investissements vers la convergence entre CeFi (finance centralisée) et DeFi (finance décentralisée). Aujourd’hui, ils figurent parmi les VC les plus actifs du secteur crypto.

Primitive reçoit désormais quotidiennement des emails de banques d’investissement l’invitant à participer à des levées de fonds pour des entreprises détenant des réserves en cryptomonnaies. Dans cette nouvelle vague d’investissement, les banques d’investissement jouent le rôle d’intermédiaires organisateurs, chargées de trouver et coordonner tous les investisseurs potentiels, tout en aidant les équipes à présenter leurs projets aux investisseurs.

Au cours du dernier mois, Primitive a étudié plus de 20 projets de sociétés détenant des réserves en cryptomonnaies. Pourtant, à ce jour, les seuls projets publics dans lesquels ils ont investi sont Sharplink et MEI Pharma, une autre entreprise détenant des réserves en Litecoin. Cette prudence découle de leur inquiétude face à la surchauffe du marché. Depuis mai dernier, l’équipe surveille attentivement les signaux indiquant un retournement possible.

« Nous estimons clairement que le degré de bulle sur le marché est nettement plus élevé qu’il y a quelques mois », confie Yetta à Beating. L’équipe produit désormais un rapport quotidien sur le marché et évalue en permanence les modalités appropriées de sortie. « Les sociétés à réserve crypto sont une innovation financière. Vous pouvez être haussier à long terme sur leurs actifs sous-jacents, mais en période de baisse du marché, il existe un risque important de désendettement brutal et d’éclatement de la bulle. »

À la différence de Primitive, Pantera s’est retroussé les manches pour entrer pleinement dans l’arène. Ce vieux fonds spécialisé dans la crypto, âgé de 12 ans, a même inventé un nouveau terme pour désigner ce domaine : DAT (Digital Asset Treasury). Début juillet, Pantera a lancé un nouveau fonds baptisé DAT Fund.

Dans le mémorandum de levée de fonds, Cosmo Jiang, associé chez Pantera, écrit : « En tant qu’investisseur, il est rare de se retrouver au tout début d’une nouvelle catégorie d’actifs. Reconnaître ce moment et réagir rapidement pour profiter des opportunités précoces est crucial. »

L’histoire racontée par Pantera aux investisseurs est simple : si une entreprise voit chaque année augmenter sa détention de bitcoins par action (Bitcoin Per Share), détenir ses actions permettra aux investisseurs de posséder de plus en plus de bitcoins.

Le principe fondateur des sociétés à réserve Bitcoin comme MicroStrategy, ainsi que d’autres sociétés à réserve crypto, consiste, lorsque leur capitalisation boursière présente une prime par rapport à la valeur de leurs actifs cryptos, à lever des fonds via des outils financiers tels que des émissions dirigées, obligations convertibles ou actions privilégiées, afin d’acheter davantage d’actifs numériques. Grâce à cette prime, l’entreprise peut accumuler plus d’actifs à moindre coût.

Les investisseurs utilisent généralement l’indicateur mNav (Market Cap To Net Asset Value) pour mesurer ce coefficient de prime et évaluer la capacité de financement de l’entreprise. « Bien sûr, les marchés boursiers sont volatils. Parfois, les marchés surestiment certaines valeurs. Lever des fonds à ce moment-là revient essentiellement à vendre cette volatilité. Sous cet angle, la prime peut être durable », explique Cosmo à Beating.

En avril dernier, Pantera a investi dans Defi Development Corps (DFDV), une société cotée aux États-Unis détenant des réserves en SOL, le jeton de la blockchain Solana. Il s’agit de la première entreprise cotée américaine à utiliser une cryptomonnaie autre que le Bitcoin comme réserve. Son cours a augmenté de plus de 20 fois au cours des six derniers mois.

Pour Pantera, cet investissement était pourtant contre-consensuel, car au démarrage du projet, aucun autre investisseur ne souhaitait y participer. La levée de 24 millions de dollars a été presque entièrement réalisée par Pantera.

La majorité des membres de DFDV proviennent de hauts postes chez Kraken, et le CFO a géré un nœud validateur Solana. Leur compréhension approfondie de Solana ainsi que leur professionnalisme en finance traditionnelle ont été des facteurs clés qui ont convaincu Pantera. « Malgré cela, nous avons mis en place certaines mesures de protection contre la baisse dans la structure de la transaction. Mais le succès spectaculaire de DFDV était totalement inattendu », ajoute-t-il.

« Je pense que le véritable catalyseur a été l’intégration de Coinbase dans l’indice S&P 500, forçant tous les gestionnaires de fonds du monde à prendre en compte les cryptomonnaies », poursuit Cosmo. Depuis l’élection de Trump, l’industrie crypto progresse rapidement sur les marchés financiers traditionnels. L’IPO de Circle a suscité un intérêt mondial pour les stablecoins, Robinhood s’est lancé dans les RWA, plaçant la titrisation des actifs au cœur de l’actualité. Aujourd’hui, le concept DAT prend le relais.

Moins d’un mois après l’investissement dans DFDV, Cantor Equity Partners (CEP) a contacté Pantera. Le succès de DFDV a accéléré les plans de SoftBank et Tether pour créer leurs propres sociétés à réserve Bitcoin. Finalement, CEP a levé environ 300 millions de dollars auprès d’investisseurs externes, Pantera devenant à nouveau son principal investisseur extérieur.

Les investissements dans DFDV et CEP ont été réalisés via le fonds phare de Pantera (Venture Fund) et son fonds de jetons liquides (Liquid Token Fund). L’équipe pensait initialement que ces deux opérations seraient les seules dans ce domaine.

Mais l’évolution du marché a rapidement dépassé les attentes de Pantera. En raison des contraintes liées à la diversification et à la concentration des portefeuilles dans ces deux fonds, Pantera a rapidement décidé de créer un nouveau fonds dédié.

Le 1er juillet, le DAT Fund a commencé sa levée de fonds avec un objectif de 100 millions de dollars. Le 7 juillet, celle-ci était déjà achevée. En raison de l’enthousiasme extrême des LP, Pantera a rapidement lancé une deuxième levée pour un second DAT Fund. Lorsque Beating l’a interviewé mi-juillet, le premier DAT Fund avait déjà déployé intégralement ses capitaux.

Dans les cas d’investissement rendus publics, Pantera joue souvent le rôle d’« Anchor » – c’est-à-dire qu’il apporte le montant le plus important. Comme les sociétés DAT ont initialement une faible liquidité, elles risquent d’être valorisées à décote. L’équipe doit donc d’abord attirer des investisseurs de poids en dehors du marché pour construire une base solide, assurant ainsi liquidité et réduction de l’écart de prix.

D’autre part, le statut d’« Investisseur Ancre » constitue aussi une stratégie marketing pour Pantera. « Ces deux derniers mois, nous avons reçu près de cent propositions de sociétés DAT. Pantera est généralement le premier appel qu’ils passent, car nous sommes entrés tôt, avons acquis une avance cognitive dans ce domaine, et ils savent que nous prenons de véritables positions importantes quand nous investissons. »

Bien sûr, Pantera n’investit pas dans n’importe quel projet. Et pour les sociétés DAT, la capacité de création de « leadership cognitif » via le marketing est également cruciale. C’est notamment pour cette raison que Pantera a investi dans Sharplink et Bitmine. Bitmine est d’ailleurs le premier investissement du DAT Fund, où Pantera a joué à nouveau le rôle d’« Anchor ».

Le 2 juin, Joseph Lubin, personnalité clé de la communauté Ethereum, a mené à bien l’acquisition inversée de Sharplink, donnant naissance à la première société à réserve Ethereum. Le 12 juin, Lubin et d’autres figures d’Ethereum ont publié un rapport sur les fondamentaux d’Ethereum via Etherealize, présentant aux institutions la valeur d’investissement d’Ethereum.

Le 30 juin, la deuxième société à réserve Ethereum, Bitmine, a vu le jour. « L’expert crypto de Wall Street », Thomas Lee, s’est publiquement engagé en faveur du projet, apparaissant fréquemment dans les médias traditionnels pour expliquer les opportunités d’investissement autour d’Ethereum. Parallèlement, le cours de Sharplink a commencé à grimper, faisant rapidement de la « course aux armements Ethereum » le sujet le plus brûlant du secteur.

« Pour vraiment ouvrir la voie au levier financier, la capitalisation boursière d’une société DAT doit atteindre au moins 1 à 2 milliards de dollars », explique Cosmo à Beating. Seul à ce niveau, l’entreprise peut espérer obtenir une prime de valorisation sur le marché et ouvrir une autre porte vers les capitaux institutionnels via des instruments comme les obligations convertibles ou les actions privilégiées.

Mais auparavant, les sociétés DAT doivent d’abord raconter leur histoire aux investisseurs ordinaires – non seulement aux investisseurs natifs crypto, mais aussi aux petits porteurs mainstream du marché boursier. « Il faut qu’ils comprennent cette histoire et soient prêts à y participer. Le marché doit d’abord ‘croire que cela va arriver’, sinon tout le modèle s’effondre. »

Établir une confiance continue avec le marché est un autre facteur clé du succès des sociétés DAT. Les marchés financiers traditionnels exigent transparence et discipline. Les équipes doivent être à la fois suffisamment « Crypto Native » et dotées d’une sensibilité aux marchés traditionnels, maîtrisant la gestion de l’information et les divulgations requises d’une société cotée, connaissant bien les règles et procédures de la SEC, afin d’assurer une intégration efficace et professionnelle au marché des capitaux américain.

« Nous passons beaucoup de temps sur la due diligence. Ce qui importe vraiment n’est pas le chiffre statique du mNav. Est-ce qu’il y a une structure de gestion claire ? Peut-on lever des fonds de manière stable ? L’équipe est-elle capable de construire un nouveau modèle économique ? Voilà ce qu’est une véritable équipe创业 DAT excellente. »

Outre les réserves en Bitcoin, Ethereum et Solana, Pantera a récemment investi dans plusieurs autres sociétés détenant des réserves en grandes altcoins. Du Bitcoin aux monnaies dominantes, puis aux altcoins, l’histoire racontée par le monde crypto aux investisseurs évolue progressivement : alors que les DAT Bitcoin reposent entièrement sur l’ingénierie financière pour croître, les monnaies dominantes peuvent générer des revenus via le staking et les activités DeFi, tandis que les protocoles altcoin offrent des cas d’usage matures et des revenus comme fondamentaux, permettant aux investisseurs boursiers d’obtenir une exposition à leur croissance.

Contrairement aux DAT Bitcoin et aux DAT de monnaies dominantes, les réserves initiales de nombreuses altcoins DAT proviennent directement des fondations du protocole ou des investisseurs en jetons.

Par exemple, les réserves initiales de Sonnet BioTherapeutics (SONN), société de réserve stratégique pour Hyperliquid, proviennent de Paradigm, un prestigieux VC crypto, qui a injecté plus de 10 millions de jetons HYPE achetés fin 2023. Selon Beating, l’entreprise StablecoinX, réserve stratégique pour Ethena, a été créée sous l’impulsion de la fondation Ethena elle-même, les investisseurs du tour PIPE pouvant participer avec leurs jetons ENA ou USDC.

En raison de leur faible liquidité, les annonces de financement des altcoins DAT entraînent souvent des hausses massives immédiates, offrant ainsi aux initiés des opportunités de trading basé sur information privilégiée. Dans le cas de SONN, l’annonce officielle a été publiée le 14 juillet, mais le cours a commencé à grimper dès le 1er juillet, quadruplant avant l’annonce.

Récemment, CEA, société de réserve BNB parrainée par YZi Labs, a rencontré un problème similaire. Selon Beating, pour éviter que les participants ne connaissent à l’avance le nom de la société, l’équipe a acheté plusieurs coquilles boursières américaines et a choisi aléatoirement à la dernière minute. Malgré cela, une course anticipée s’est produite quelques heures avant l’annonce officielle du 28 juillet.

D’un autre côté, de nombreux investisseurs craignent aussi le risque potentiel de « self-dealing » (transactions internes) avec les altcoins DAT. En raison de la faible liquidité du marché crypto, il est difficile de sortir de grandes quantités de jetons à haute valeur sans décote. Toutefois, en injectant ces actifs dans une société DAT, la fausse liquidité du jeton devient une liquidité réelle sur le marché boursier américain.

Il convient donc aux investisseurs de distinguer soigneusement entre « offrir une exposition à la croissance » et « chercher une sortie liquidité ». « Beaucoup de DAT opèrent dans des zones grises réglementaires, par exemple en se cotant sur des marchés à faible seuil d’entrée. Mais ces opérations à court terme peinent à établir des mécanismes stables de divulgation d’information et de conformité. Sans prime de capital véritable, cela revient à jouer à la passoire. »

La réglementation constitue également un risque pour les sociétés DAT. Si la SEC classait les jetons altcoins ou d’autres actifs blockchain comme des titres, la structure DAT devrait être largement revue. Malgré cela, pour des acteurs comme Primitive et Pantera, c’est toujours un meilleur champ de bataille. « Car la liquidité sur le marché boursier américain est effectivement meilleure, et les investisseurs de sociétés cotées bénéficient de plus de protections. Pour nous, investir dans des DAT offre aujourd’hui de meilleures probabilités de succès et de gains que les investissements purement crypto », conclut Yetta.

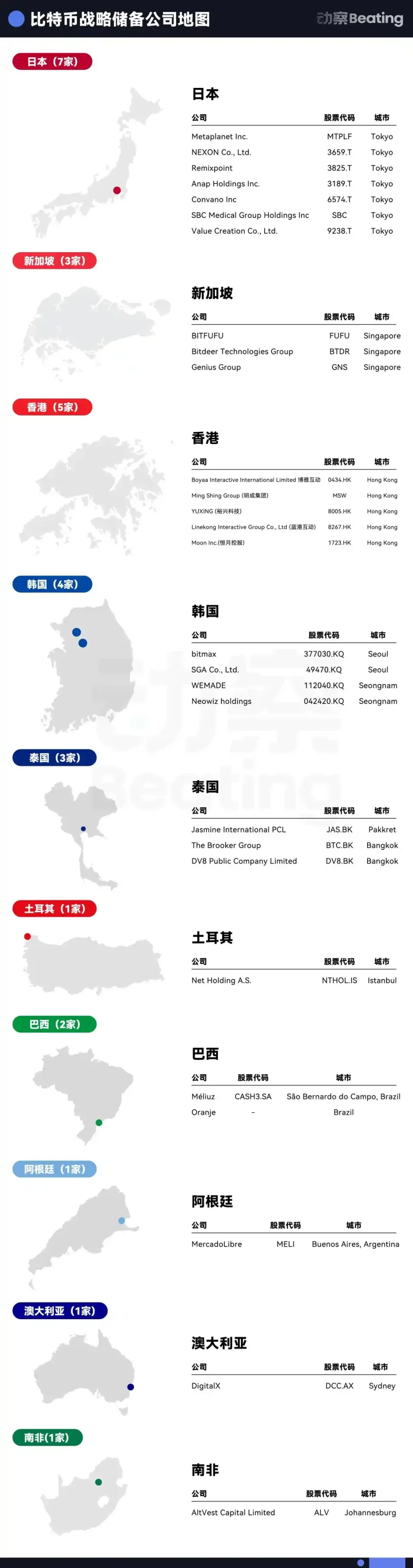

Hors des États-Unis, on cherche à devenir le prochain MicroStrategy

Le marché boursier américain est unanimement considéré comme le marché des capitaux le plus efficace, inclusif et liquide. Pour reproduire un nouveau MicroStrategy, le Nasdaq reste le lieu idéal. Mais cela ne signifie pas que d'autres marchés soient dénués d'opportunités. En dehors des États-Unis, l’objectif est de devenir le prochain Metaplanet.

Au cours de l’année écoulée, la prime boursière de Metaplanet a continué de grimper, offrant aux investisseurs un rendement supérieur à 10 fois. Ce succès exceptionnel, surnommé le « miracle asiatique », a fait percevoir des opportunités d’arbitrage régional à un plus grand nombre d’acteurs.

L’Asie a été pionnière dans les réserves en Bitcoin. À l’été 2023, Waterdrop Capital, en collaboration avec Taiping Investment Management (Hong Kong) Co., Ltd., a créé le fonds Pacific Waterdrop, puis pris une participation dans Boyaa Interactive, une société cotée à Hong Kong ayant récemment lancé un plan d’achat de Bitcoin. En 2024, la forte hausse du cours de MicroStrategy a renforcé la conviction de Waterdrop sur cette tendance sectorielle. À ce jour, Waterdrop détient des parts dans cinq sociétés cotées à Hong Kong et prévoit d’en détenir au moins dix d’ici la fin de l’année.

« Il est clair que le marché américain est aujourd’hui saturé en sociétés à réserve Bitcoin et monnaies dominantes. La prochaine vague de croissance viendra probablement des marchés hors États-Unis », explique Nachi, un trader crypto qui participe désormais à cette vague d’investissement. Cette année, il a investi dans Nakamoto Holdings, une société à réserve Bitcoin, obtenant rapidement un retour de 10 fois.

Au début de l’année, Nachi est entré en tant qu’investisseur individuel (LP) dans Mythos Venture, un fonds spécialisé dans les « réserves Bitcoin asiatiques ». Leur dernier investissement concerne DV8, une société cotée en Thaïlande, qui a récemment annoncé une levée de 241 millions de bahts, devenant ainsi la première société en Asie du Sud-Est à détenir des réserves en Bitcoin.

Il a également investi personnellement dans plusieurs autres projets de réserves Bitcoin dans différentes régions, avec des montants généralement à sept chiffres en dollars. Par exemple, Oranje, première société latino-américaine à réserve Bitcoin, acquise en avril, a bénéficié du soutien du plus grand groupe bancaire brésilien Itaú BBA et a levé près de 400 millions de dollars dès son premier tour.

« Nous pensons que le Japon, la Corée, l’Inde ou encore l’Australie offrent encore des espaces où ce type de société peut émerger », affirme-t-il. Depuis son entrée chez Mythos, Nachi est progressivement passé d’un rôle de LP à celui de « quasi-GP », examinant conjointement les opportunités d’investissement avec les autres membres. Sa mission : identifier des sociétés cotées intéressées par une acquisition. Les propriétaires de coquilles boursières en Asie sont désormais ses interlocuteurs les plus fréquents.

« Être le premier » est la clé pour réussir sur les marchés boursiers hors États-Unis. Cela permet non seulement d’acquérir un avantage de pionnier, mais aussi d’attirer davantage l’attention du marché. Cela signifie toutefois que la narration autour des sociétés à réserve Bitcoin repose sur un arbitrage régional qui exige une course contre la montre.

Concernant les acquisitions, les coquilles boursières varient énormément. Certaines peuvent être achetées pour 5 millions de dollars, tandis que dans le cas de DV8 en Thaïlande, les parties prenantes ont dépensé environ 20 millions de dollars.

Le processus complet, de l’achat de la coquille à la cotation, prend généralement entre 1 et 3 mois, la principale variable étant l’efficacité des autorités de régulation. Toutefois, passer d’une opportunité identifiée à la réalisation effective prend au minimum 6 mois, voire davantage.

L’acquisition de DV8 a duré près d’un an, n’étant finalisée qu’en juillet dernier. Les principaux investisseurs derrière cette opération sont UTXO Management et Sora Venture, également les architectes cachés de Metaplanet.

Récemment, Sora a également orchestré l’acquisition de SGA, une société sud-coréenne de services logiciels cotée. « Les marchés asiatiques, en particulier en Asie du Sud-Est, sont relativement fermés, mais leur volume est en réalité énorme. Simplement, de nombreux investisseurs étrangers ignorent à quel point ces marchés sont actifs », explique Luke, associé chez Sora Ventures, à Beating.

« Tout le monde court contre la montre, mais sur les marchés asiatiques, je pense que peu d’acteurs peuvent rivaliser avec Sora. » Selon Luke, la réglementation locale constitue un obstacle majeur pour de nombreux capitaux étrangers. La plupart des VC n’ont ni l’expérience ni les compétences nécessaires pour mener des acquisitions ou dialoguer avec les régulateurs, et ne comprennent pas réellement ces marchés.

La stratégie de Sora Ventures consiste à s’appuyer sur de nombreux partenaires locaux pour faciliter les relations avec les bourses et les autorités, accélérant ainsi la mise en œuvre des projets. Dans le cas de SGA, l’équipe est passée des premières discussions à la finalisation de la transaction en moins d’un mois, établissant ainsi le record de rapidité d’acquisition de l’histoire de la bourse sud-coréenne.

Le rythme de financement et la stratégie commerciale constituent un autre obstacle. « Le mNav est un modèle d’évaluation tardif, valable uniquement une fois qu’une quantité significative de Bitcoin a été accumulée. Les jeunes entreprises ont des logiques de valorisation et de prime totalement différentes de celles de MicroStrategy. » Grâce à des structures de capital comme les super droits de vote, les sociétés DAT américaines peuvent diluer continuellement leurs actions tout en conservant le contrôle de l’équipe dirigeante.

Mais les sociétés cotées en Asie n’ont généralement pas ce type de mécanisme, limitant ainsi la capacité de dilution de l’équipe. Cela signifie que l’équipe doit parfaitement maîtriser le rythme de financement, tout en rachetant des actions via les flux de trésorerie générés par les activités principales, afin d’opérer une dilution inverse. Selon nos informations, DV8 en Thaïlande a déjà obtenu les licences locales nécessaires et lancera prochainement une plateforme d’échange de cryptomonnaies.

Actuellement, Sora accélère la finalisation d’une transaction d’acquisition sur le marché taïwanais, tout en lançant une deuxième société à réserve Bitcoin au Japon. En mai dernier, l’équipe a pris une participation de 90 % dans Top Win, une société hongkongaise de distribution de luxe cotée aux États-Unis, qui changera bientôt de nom pour Asia Strategy. « Notre objectif est de créer 9 à 10 ‘Metaplanet’ en Asie, puis de les regrouper dans une société mère cotée aux États-Unis, permettant ainsi aux investisseurs américains d’obtenir indirectement une exposition à la prime des sociétés asiatiques. »

Top Win a participé aux acquisitions de Metaplanet, Hengyue Holdings, DV8 et SGA. Elle finalisera prochainement son tour initial de financement, Sora Ventures adoptant à nouveau son modèle « multi-acteurs + petits montants », avec une levée totale inférieure à 10 millions de dollars et un verrouillage de 6 mois.

Luke souhaite que Top Win présente à l’avenir une structure de capital composée de 30 % d’entreprises asiatiques et de 60 % de réserves en Bitcoin, afin de raconter un récit différent aux investisseurs. Bien sûr, tout cela n’est encore que vision et narration. La pérennité de la prime asiatique, ainsi que la volonté des investisseurs américains d’y adhérer, restent à confirmer par le marché et le temps.

« Il faut reconnaître que le marché asiatique a un plancher élevé mais un plafond bas. Pour atteindre une taille significative, il faut forcément passer par le marché américain, qui attire les investisseurs et acteurs du monde entier », reconnaît Nachi. Même si les investisseurs tentent de capter l’alpha de la narration Bitcoin à travers différents pays, tous partagent une conviction commune : le beta qui soutient tout cela provient toujours des effets positifs de la réglementation américaine.

« Si des lois comme la réserve nationale de Bitcoin venaient à être adoptées, l’achat par le gouvernement américain entraînerait une configuration similaire par d’autres gouvernements et fonds souverains, et le Bitcoin pourrait continuer à monter indéfiniment », conclut Nachi.

Ceux qui ont été sauvés par les « crypto-actions »

Comparé au marché crypto morose, le secteur DAT actuel paraît particulièrement animé. Cette nouvelle vague attire non seulement l’attention, mais semble aussi offrir aux capitaux coincés dans l’écosystème crypto une « issue de secours ». « Actuellement, toutes les cryptos parmi les 100 premières par capitalisation envisagent de devenir une DAT », confie un investisseur à Beating.

Entre fin 2024 et début 2025, période critique où de nombreux fonds VC crypto arrivent à échéance et doivent lancer une nouvelle levée, les mauvais chiffres DPI (Distributions to Paid-In) ont refroidi de nombreux LP. Depuis le début de l’année, plusieurs fonds crypto ont cessé leurs activités.

Depuis 2022, les valorisations du marché primaire crypto n’ont cessé d’enfler, de nombreux projets levant des dizaines de millions de dollars dès le tour graines, malgré un manque criant d’innovation réelle ou d’applications concrètes. Avec l’émergence des ETF crypto et du FinTech+Crypto, les VC sont devenus le dernier choix des LP pour exposer leurs portefeuilles aux actifs numériques.

Par ailleurs, la contraction continue de la liquidité du marché rend de plus en plus difficile la sortie des projets. Les petits investisseurs ne veulent plus acheter les « jetons VC », tandis que les frais de cotation sur les plateformes majeures restent très élevés. « Aujourd’hui, se coter sur une plateforme de premier plan coûte généralement au moins 5 % du stock de jetons. Pour une valorisation de 100 millions de dollars, cela représente 5 millions de dollars. Acheter une coquille boursière américaine coûte à peu près le même prix. »

Mais l’environnement réglementaire plus ouvert aux États-Unis a relancé l’espoir. Les sociétés à réserve crypto offrent non seulement la meilleure voie de sortie pour les jetons, mais aussi un nouveau récit pour attirer les capitaux institutionnels vers le secteur crypto.

Outre les VC crypto, les banques d’investissement intermédiaires profitent aussi de cette vague. Selon Bloomberg, les transactions DAT occupent jusqu’à 80 % du temps de travail de nombreux brokers de banques intermédiaires, et on prévoit que cette activité croîtra de 300 % d’ici la fin de l’année.

À présent, l’industrie rêve de transférer tout le marché crypto de 2 000 milliards de dollars vers le marché boursier américain. En moins de deux mois, des dizaines de sociétés DAT ont vu le jour.

Selon la vision de Pantera, le secteur DAT connaîtra une consolidation majeure dans les trois à cinq prochaines années. Lorsque la tendance baissière s’installera, les petites sociétés DAT incapables d’atteindre une économie d’échelle tomberont en décote et seront absorbées à bas prix par leurs concurrents plus grands. « Le DAT est un “terrain d’expérimentation pour de nouveaux modèles de trésorerie”, pas un centre d’innovation technologique. À la fin, seules deux ou trois entreprises survivront. »

Mais pour l’instant, la musique vient à peine de commencer. Cosmo estime qu’il faudra encore environ six mois avant que la course ne devienne intense. « Qui finira par gagner ? Nul ne le sait. Tout ce que nous pouvons faire est de soutenir les équipes que nous pensons capables de figurer parmi ces futures deux ou trois survivantes. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News