Quand Christie's permet d'acheter une maison avec des cryptomonnaies, une nouvelle étape franchie pour la voie des RWA

TechFlow SélectionTechFlow Sélection

Quand Christie's permet d'acheter une maison avec des cryptomonnaies, une nouvelle étape franchie pour la voie des RWA

Avec Crypto, jouer dans l'immobilier, c'est comme jouer au « Monopoly ».

Rédaction : BUBBLE,律动

« Achetez des terrains, ils n'en fabriquent plus. » Cette célèbre citation du XXe siècle, souvent attribuée à tort à Mark Twain, est fréquemment utilisée comme slogan dans le secteur immobilier. La gravité lui donne une solide justification : si l'humanité ne parvient pas à voyager entre les étoiles, la terre devient aussi « non inflationniste » que le bitcoin.

En 2025, la vague cryptographique s'étend de la Silicon Valley à Wall Street, puis atteint Washington. Avec une réglementation progressivement mise en place, elle commence discrètement à transformer la structure fondamentale du secteur immobilier. Début juillet, Christie's International Real Estate a officiellement lancé un département dédié aux transactions immobilières en crypto-monnaies, devenant ainsi la première marque mondiale de prestige dans l'immobilier de luxe à soutenir intégralement et en tant qu'entreprise l'achat de biens par paiement exclusif en monnaies numériques.

Mais ce n'est là qu'un début. Des entrepreneurs de la Silicon Valley aux promoteurs de Dubaï, des villas de Beverly Hills à Los Angeles aux appartements locatifs en Espagne, une série de plateformes immobilières centrées sur la technologie blockchain et les actifs numériques émergent progressivement, formant un nouveau créneau appelé « Crypto Real Estate ».

Pourquoi la crypto peut-elle impulser la prochaine vague du marché immobilier américain ?

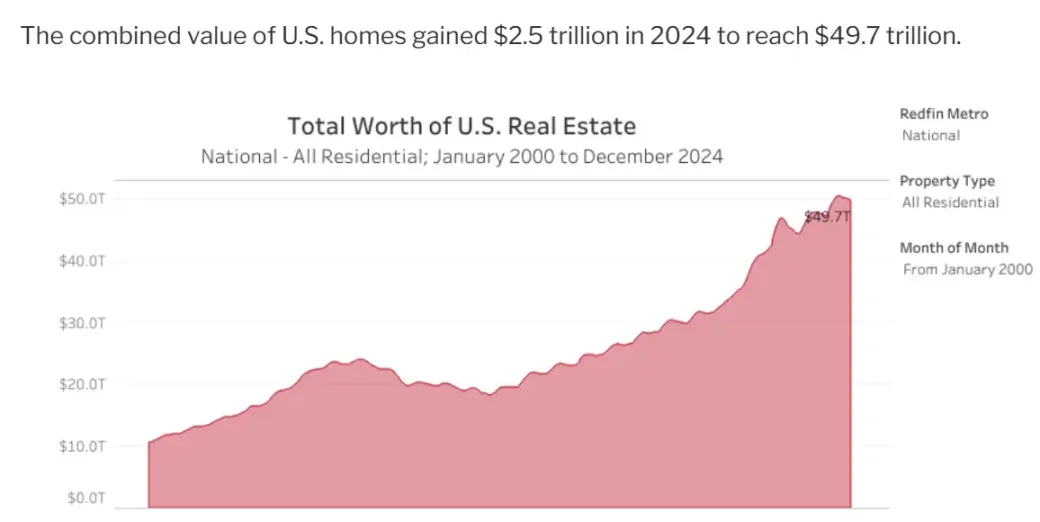

En 2024, la valeur totale du marché immobilier américain approchait les 50 000 milliards de dollars, faisant de lui l'un des marchés d'actifs les plus importants au monde. Ce chiffre était d'environ 23 000 milliards en 2014, doublant donc en dix ans.

Valeur totale du marché immobilier américain, rapport d'analyse Awealthofcommonsense

Le rapport du NAR publié en juin 2025 indique que le prix médian d'une maison aux États-Unis atteint 435 300 dollars, en hausse de 2 % par rapport à l'année précédente. Les stocks immobiliers représentent environ 1,53 million de logements, avec un ratio offre-demande de 4,7 mois. Le niveau élevé des prix combiné à une pénurie structurelle d'offre renforce les barrières à l'entrée. Par ailleurs, les taux d'intérêt élevés sur les prêts hypothécaires (taux moyen fixe à 30 ans d'environ 6,75 % en juillet 2025, contre environ 9 % pour les prêts en bitcoin) restent supérieurs à la valorisation annuelle moyenne des biens, ce qui freine les volumes de transaction. La faible liquidité pousse les investisseurs immobiliers à rechercher de nouvelles sources de liquidités.

Cependant, les taux élevés n'affectent pas seulement la liquidité des investisseurs immobiliers. Au cours des cinq dernières années, la richesse moyenne des propriétaires a augmenté de 140 000 dollars. Pourtant, de nombreux ménages hésitent à recourir à l'endettement immobilier pour libérer de la liquidité, car leurs options de réalisation sont limitées : soit vendre l’ensemble de leur bien, soit le louer. Dans le contexte actuel des taux d’intérêt, emprunter via son bien n’est pas une bonne option, tout comme la vente semble peu judicieuse face à la hausse continue des prix.

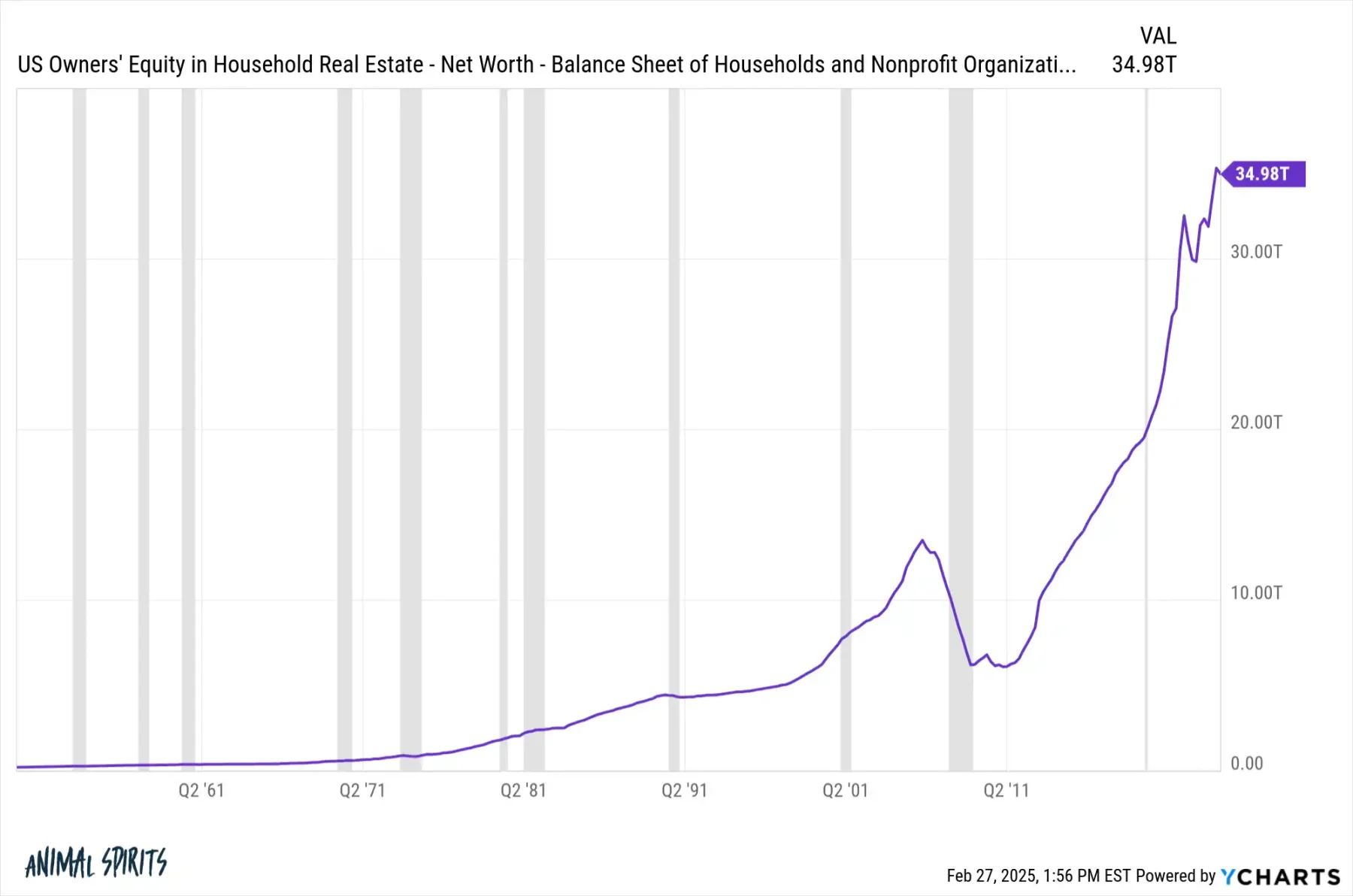

Ainsi, dans ce secteur immobilier estimé à près de 50 000 milliards de dollars, environ 70 % des capitaux propres (soit 34 980 milliards) sont détenus directement par les propriétaires, tandis que seuls 30 % sont financés par emprunt, le reste provenant des fonds propres des acheteurs. Par exemple, une famille possédant une maison de 500 000 dollars détient en réalité, selon un taux de capitalisation de 70 %, 350 000 dollars d'équité nette après déduction de toute dette hypothécaire.

Taux de détention d’équité dans l’immobilier américain, source : Ycharts

Cependant, l’offre et la demande seules ne suffisent pas. Le concept RWA existe depuis plusieurs années mais n’a véritablement explosé que ces deux dernières années, notamment après l’élection de Trump en 2025, accélérant davantage sa courbe de croissance.

La clé réside dans la conformité réglementaire, particulièrement cruciale pour des actifs peu liquides comme l’immobilier. En mars 2025, William Pulte, nouveau directeur de la FHFA, a ordonné aux géants du crédit hypothécaire Fannie Mae et Freddie Mac d’élaborer des plans permettant d’inclure les actifs cryptographiques comme réserves lors de l’évaluation des risques liés aux prêts immobiliers unifamiliaux, sans obligation préalable de conversion en dollars. Cette politique encourage les banques à considérer les cryptomonnaies comme des actifs éligibles à l’épargne, élargissant ainsi la base des emprunteurs.

En juillet 2025, Trump a signé la loi GENIUS et promu la loi CLARITY. La loi GENIUS reconnaît officiellement les stablecoins comme des monnaies numériques légales, exigeant qu'ils soient entièrement adossés à des actifs sûrs tels que le dollar ou des obligations d'État à court terme selon un ratio 1:1, avec audits tiers obligatoires. Quant à la loi CLARITY, elle vise à clarifier si les jetons numériques relèvent du statut de valeurs mobilières ou de marchandises, offrant ainsi une voie réglementaire claire aux professionnels du secteur.

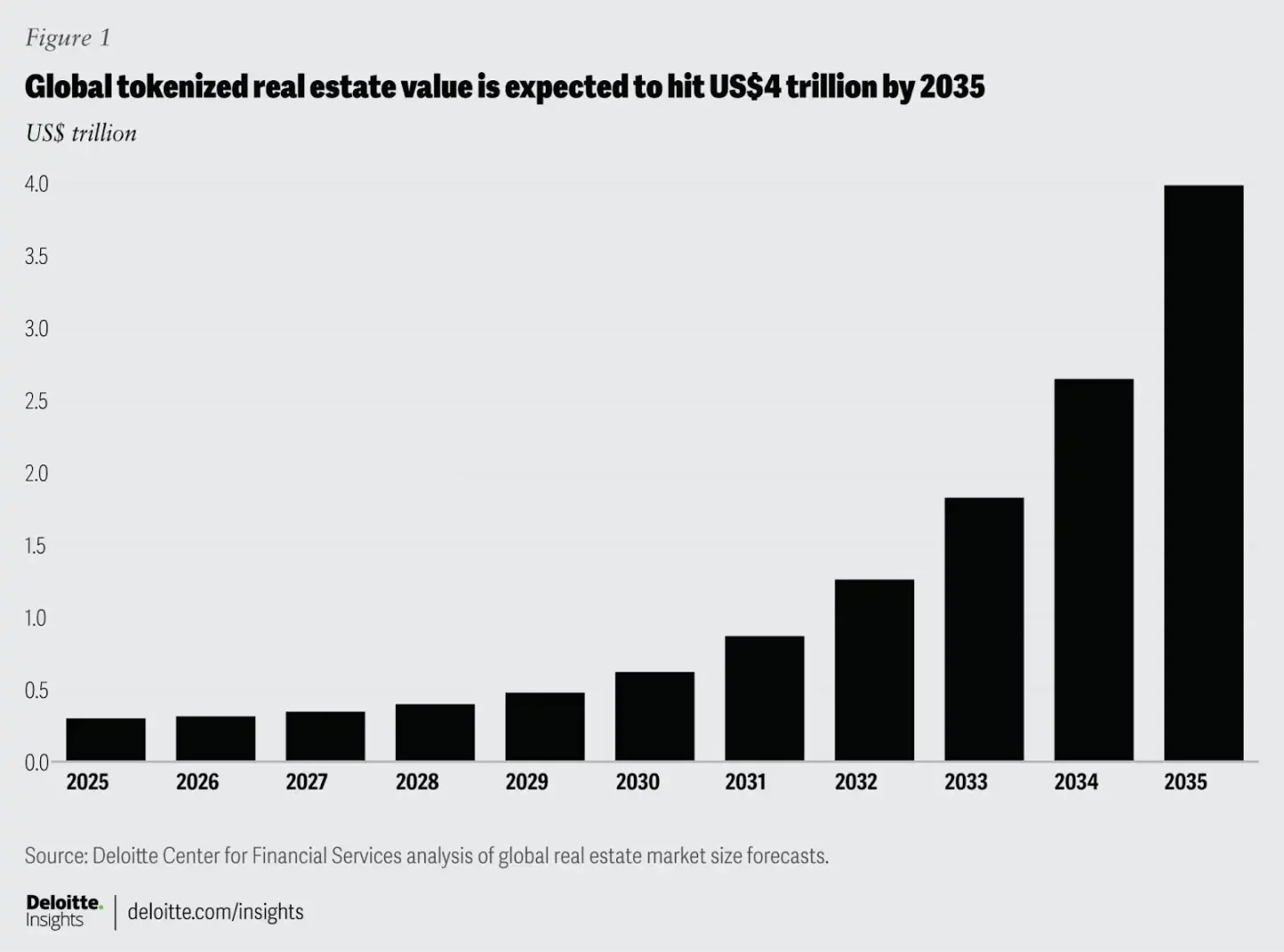

Ces mesures combinées renforcent considérablement la sécurité du domaine. Associées à la rareté intrinsèque de l'immobilier — similaire à celle du bitcoin (le terrain ne peut pas être accru, même si la construction peut continuer, comparable à l'extraction minière) —, elles facilitent l'intégration entre ces deux mondes. La digitalisation contribue à abattre les barrières d'entrée. Deloitte, l'un des quatre grands cabinets comptables, prévoit dans un rapport de son département financier que près de 4 000 milliards de dollars de biens immobiliers pourraient être tokenisés d'ici 2035, contre moins de 300 milliards en 2024.

La tokenisation permet de diviser de grands biens immobiliers en parts fractionnées, offrant aux investisseurs mondiaux un accès facile et liquide, tout en générant des flux de trésorerie pour les vendeurs et acheteurs initialement sous-capitalisés. Bien que cette estimation de 4 000 milliards soit séduisante, elle demeure sujette à caution, tout comme les prévisions institutionnelles selon lesquelles la capitalisation d'ETH pourrait atteindre 85 000 milliards. Alors, où en est réellement ce développement ? Nous pouvons peut-être trouver quelques signes révélateurs sur le marché.

Fractionnement ? Emprunt ? Location ? Offrir de la liquidité ? Jouer à l’immobilier comme on joue au DeFi

Contrairement à d'autres actifs physiques peu liquides comme l'or ou l'art, l'immobilier porte en lui-même une dimension financière inhérente. Une fois connecté à la crypto, il devient encore plus diversifié.

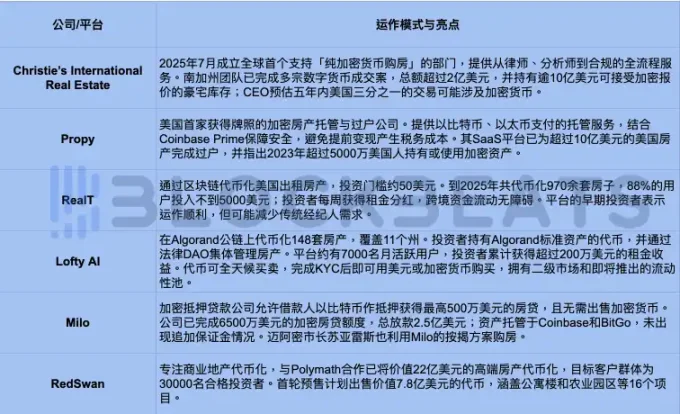

Bien que des tentatives aient eu lieu auparavant, la collaboration en 2018 entre la plateforme Harbor et RealT, ayant lancé un service de tokenisation immobilière basé sur la blockchain, est considérée comme l’un des premiers projets de grande ampleur dans ce domaine.

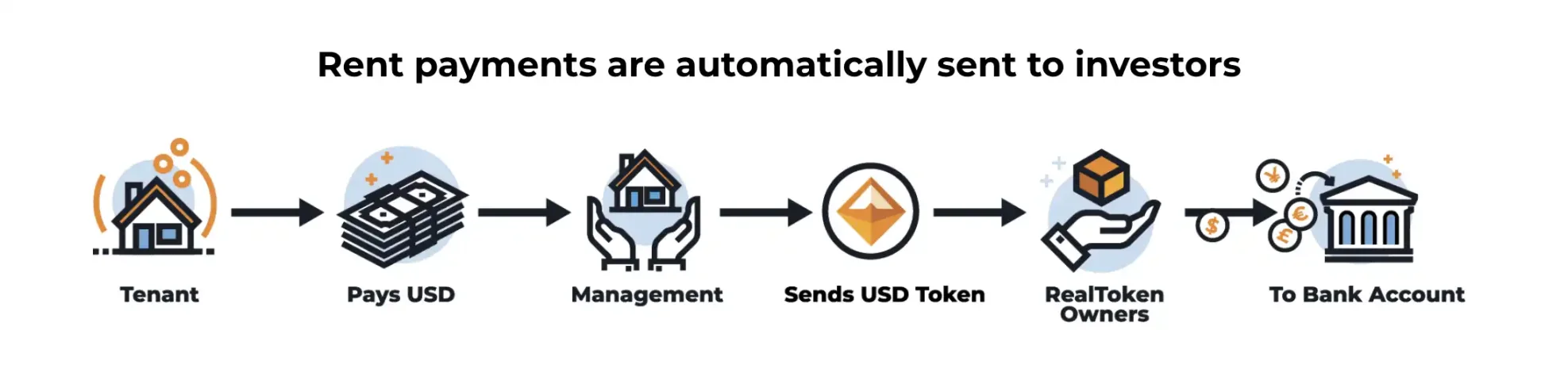

Concrètement, RealT utilise la blockchain pour diviser les droits de propriété foncière en jetons échangeables appelés RealToken. Chaque bien immobilier est détenu par une société indépendante (Inc/LLC). En achetant un RealToken, l'investisseur acquiert une part de cette société et perçoit proportionnellement les revenus locatifs. Grâce au mécanisme d'autorisation d'Ethereum, le seuil d'entrée est bas (environ 50 dollars), toutes les transactions et versements de loyers étant effectués sur chaîne. L'investisseur n'a ainsi aucune gestion quotidienne à assurer. RealT distribue chaque semaine les revenus locatifs aux détenteurs sous forme de stablecoin (USDC ou xDAI).

Le rendement attendu provient du taux de rendement sur l’actif net (RONA), soit le loyer net annuel divisé par l’investissement total dans le bien. Par exemple, si un bien génère un loyer annuel net de 66 096 dollars pour un investissement total de 880 075 dollars, le RONA est de 7,51 %. Ce chiffre ne comprend ni effet de levier ni plus-value potentielle du bien. Actuellement, le rendement moyen sur cette plateforme varie entre 6 % et 16 %.

Une fois tokenisé, l’étape suivante consiste naturellement à utiliser ces actifs. Les biens de RealT ne comportent aucun prêt ; tous les fonds proviennent de la vente des RealTokens. Pour offrir plus de flexibilité aux détenteurs, RealT a introduit le module RMM (Real Estate Money Market).

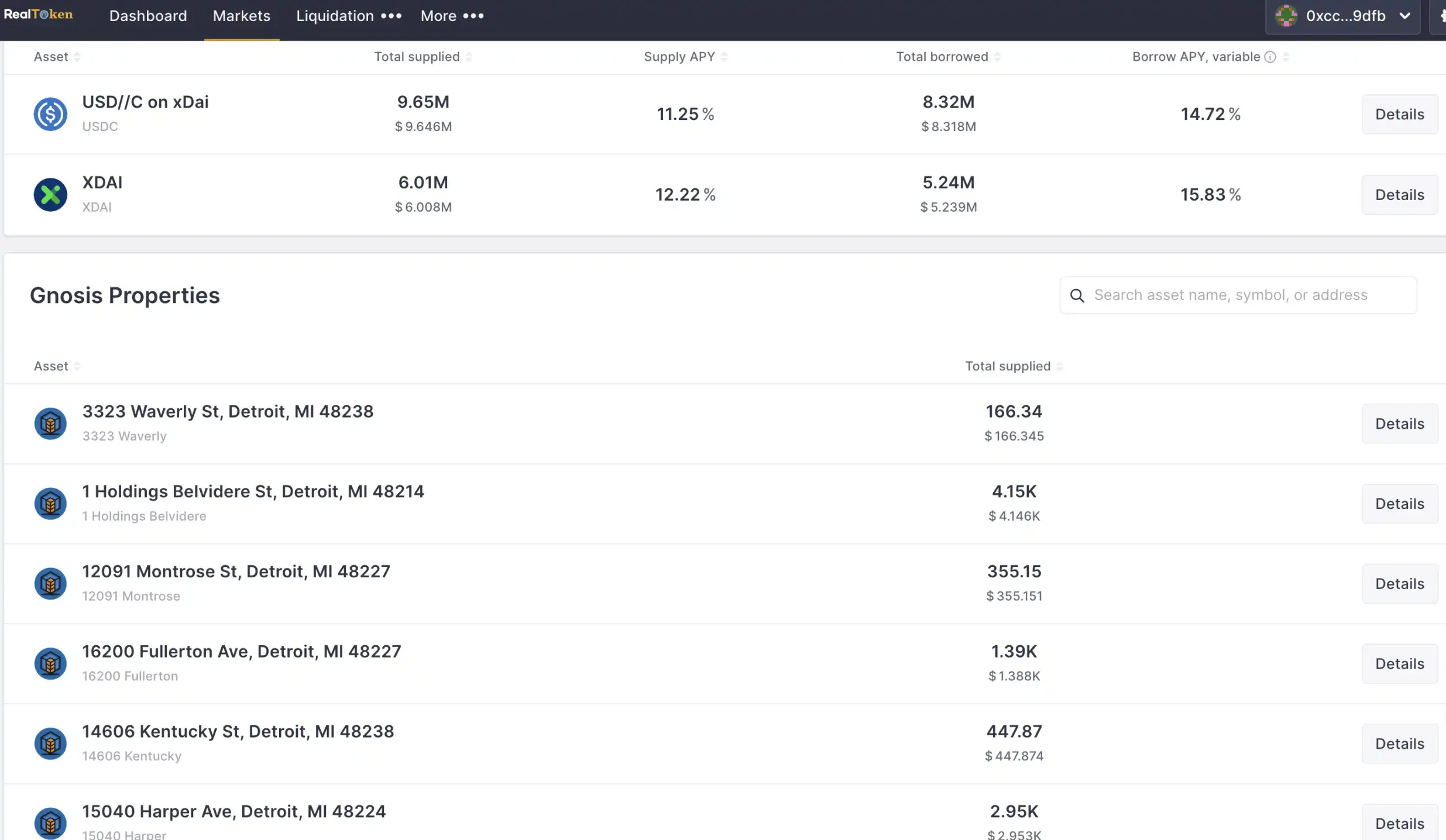

Basé sur le protocole Aave, RMM permet deux actions : premièrement, fournir de la liquidité, comme dans le DeFi, où les investisseurs déposent USDC ou XDAI sur RMM et reçoivent en retour des ArmmTokens accumulant des intérêts en temps réel. Deuxièmement, emprunter en garantissant ses RealTokens : en utilisant ses RealTokens ou stablecoins comme collatéral, on peut emprunter des actifs comme XDAI. Deux types de taux sont proposés : un taux fixe (similaire à un taux court terme fixe, ajustable si le taux d’utilisation est trop élevé ou trop bas) et un taux variable (fluctuant selon l’offre et la demande du marché).

L’ouverture de la voie à l’emprunt permet d’utiliser l’effet de levier, à l’instar des groupes spéculatifs qui, il y a une dizaine d’années, empruntaient pour acheter des biens, puis réutilisaient ces prêts pour racheter d’autres biens. En garantissant des RealTokens pour emprunter des stablecoins, puis en rachetant d’autres RealTokens, on peut répéter le processus plusieurs fois afin d’augmenter le rendement global. Il convient de noter que chaque couche supplémentaire d’effet de levier diminue le facteur de santé et augmente le risque.

Note : Le facteur de santé est l’inverse du ratio entre la valeur du collatéral et la valeur du prêt. Plus il est élevé, plus le risque de liquidation est faible. Un facteur de santé tombant à 1 signifie que la valeur du collatéral égale celle du prêt, ce qui peut déclencher une liquidation. Pour éviter cela, il faut rembourser une partie du prêt ou ajouter davantage de collatéral (comme la marge dans un contrat perpétuel).

Outre l’utilisation du bien immobilier comme « garantie », une tendance récente concerne davantage l’emprunt en garantissant des actifs natifs crypto. La fintech Milo autorise les emprunteurs à utiliser du bitcoin comme garantie pour obtenir un prêt immobilier jusqu’à 100 % de la valeur du bien. Au début 2025, l’entreprise avait déjà traité 65 millions de dollars de crédits hypothécaires cryptos, pour un volume cumulé de prêts supérieur à 250 millions de dollars. Sur le plan réglementaire, ce modèle bénéficie désormais d’un feu vert : l’agence fédérale américaine du logement (FHFA) exige que Fannie Mae et Freddie Mac prennent en compte les actifs cryptos conformes lors de leurs évaluations de risque. Bien que les taux d’intérêt sur les prêts cryptos soient généralement proches, voire légèrement supérieurs, à ceux des prêts traditionnels, leur principal attrait réside dans la possibilité de lever des fonds sans devoir vendre ses actifs cryptos.

Une enquête menée par Redfin montre qu’après la pandémie, environ 12 % des primo-accédants américains ont utilisé des gains en cryptomonnaies (par vente ou prêt garanti) pour payer leur apport initial. Avec ce changement de cap réglementaire, l’arrivée massive d’entreprises est inévitable, marquant pour la première fois l’entrée de grandes entreprises immobilières haut de gamme dans le « Crypto Real Estate ».

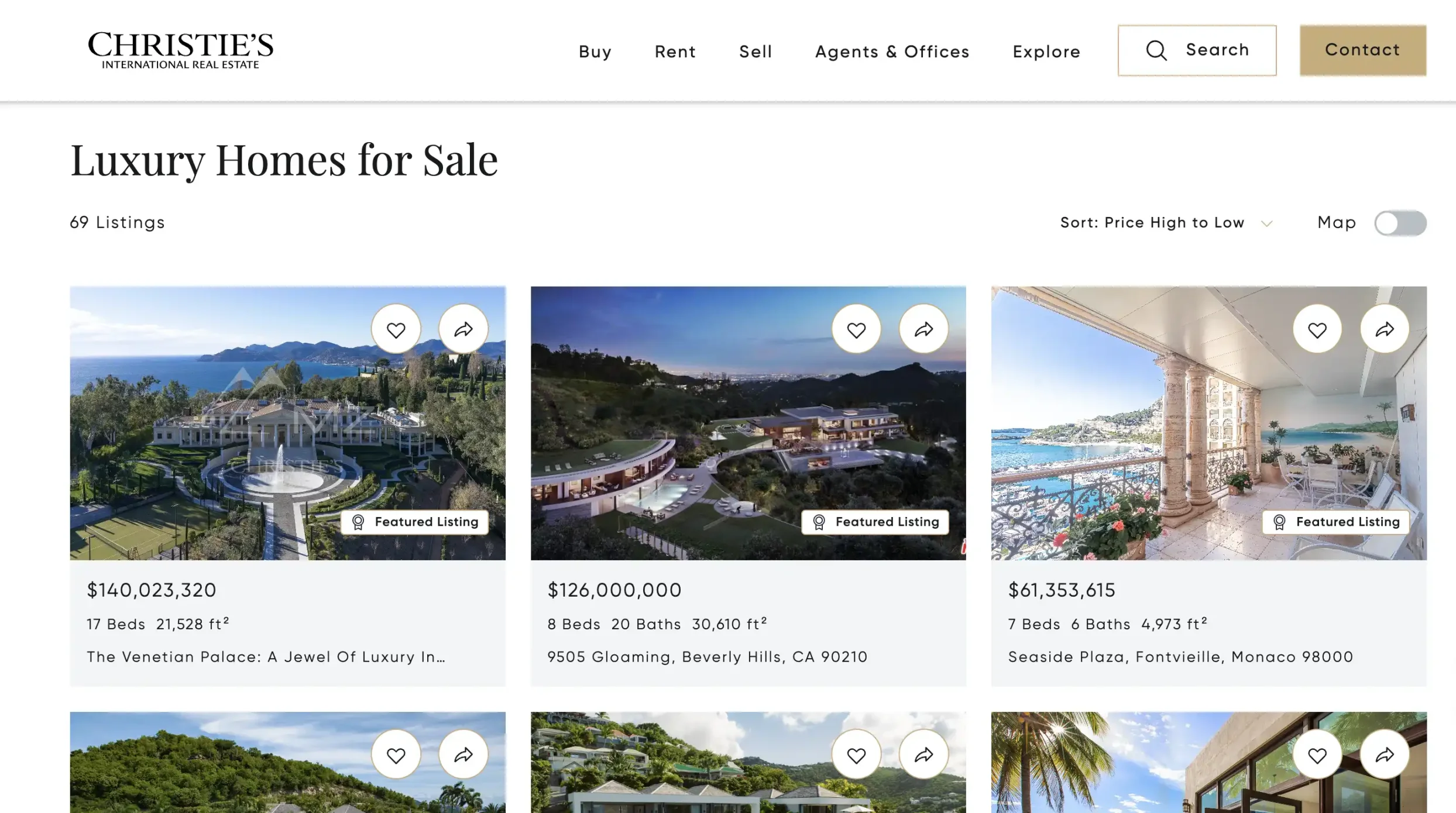

En juillet 2025, Christie's International Real Estate a lancé le premier département immobilier de luxe au monde entièrement axé sur les crypto-monnaies, devenant ainsi un cas emblématique de fusion entre les agences immobilières traditionnelles haut de gamme et les actifs numériques. Curieusement, cette initiative ne découle pas d’une stratégie descendante, mais répond à une demande réelle des clients fortunés.

Un dirigeant de Christie’s explique : « De plus en plus d’acheteurs aisés souhaitent finaliser leurs transactions immobilières directement avec des actifs numériques. Cela nous a poussés à créer une architecture de services permettant des paiements cryptos complets. » En Californie du Sud, Christie’s a conclu plusieurs ventes de villas entièrement payées en cryptomonnaies, totalisant plus de 200 millions de dollars, toutes des transactions de niveau « huit chiffres ». À ce jour, le portefeuille de biens immobiliers « crypto-friendly » de Christie’s dépasse 1 milliard de dollars, incluant de nombreuses villas acceptant des offres exclusivement en cryptomonnaies.

L’une de ces villas acceptant uniquement des paiements en cryptomonnaies, « La Fin », située à Bel-Air (Los Angeles), vaut 118 millions de dollars. Elle dispose de 12 chambres, 17 salles de bains, d’un club privé de 6 000 pieds carrés, d’une cave à vin privée, d’une salle de dégustation de vodka à température négative, d’un salon de cigares et d’un centre de fitness équipé d’un mur d’escalade. Son prix initial était de 139 millions de dollars, source : realtor

Le département immobilier crypto de Christie’s propose non seulement des canaux de paiement basés sur des cryptomonnaies majeures telles que Bitcoin et Ethereum, mais collabore également avec des sociétés de custody et des équipes juridiques pour garantir que les transactions respectent le cadre réglementaire. Cela inclut la gestion fiduciaire des paiements en cryptomonnaies, un accompagnement fiscal et réglementaire, ainsi qu’une sélection personnalisée d’actifs (portefeuilles exclusifs de biens immobiliers en crypto adaptés aux besoins spécifiques des clients fortunés).

Aaron Kirman, PDG de Christie’s Real Estate, prévoit que « dans les cinq prochaines années, plus d’un tiers des transactions immobilières résidentielles aux États-Unis impliqueront des cryptomonnaies ». Cette transformation de Christie’s reflète indirectement la pénétration croissante des actifs numériques parmi les personnes à haut patrimoine, annonçant également un changement structurel profond dans les modèles traditionnels de transaction immobilière.

Les infrastructures s'améliorent, mais l’éducation des utilisateurs reste un long chemin

À ce jour, les projets de tokenisation immobilière ont atteint une certaine échelle, mais restent encore loin de leurs attentes. RealT a tokenisé plus de 970 logements locatifs, générant près de 30 millions de dollars de revenus locatifs purs pour ses utilisateurs. Lofty, quant à lui, a tokenisé 148 biens dans 11 États, attirant environ 7 000 utilisateurs mensuels actifs, qui partagent collectivement environ 2 millions de dollars de revenus locatifs annuels via leurs jetons. La taille de ces projets stagne autour de quelques centaines de millions, voire un milliard de dollars, sans franchir de seuil significatif, probablement pour plusieurs raisons.

D’un côté, la blockchain permet effectivement de dépasser les limitations géographiques, réalisant des règlements instantanés transfrontaliers avec des frais inférieurs aux coûts traditionnels de transfert immobilier. Toutefois, les investisseurs doivent comprendre qu’il ne s’agit pas d’un écosystème « sans coût » : frais de création de jetons, frais de gestion d’actifs, commissions de transaction, frais réseau et potentiel impôt sur les plus-values forment une nouvelle structure de coûts. Contrairement aux services « clé en main » des agents immobiliers et avocats traditionnels, l’immobilier crypto exige que les investisseurs apprennent activement à comprendre les contrats intelligents, la custody sur chaîne et les règles fiscales cryptos.

D’un autre côté, bien que la liquidité soit un argument de vente, elle s’accompagne d’une volatilité accrue. Les biens immobiliers tokenisés peuvent être échangés 24h/24 sur le marché secondaire. Les investisseurs perçoivent non seulement les loyers, mais peuvent aussi sortir à tout moment. Toutefois, en cas de faible liquidité, le prix du jeton peut s’éloigner fortement de la valeur réelle du bien, avec des fluctuations parfois plus rapides que le cycle immobilier physique, augmentant ainsi le caractère spéculatif des transactions à court terme.

Par ailleurs, de nombreuses plateformes intègrent une gouvernance DAO (organisation autonome décentralisée), permettant aux investisseurs de voter sur les loyers, les réparations, etc. Cette participation rappelle le jeu « Monopoly », abaisse les barrières d’entrée et renforce l’interactivité, mais impose aussi de nouvelles exigences : les utilisateurs doivent non seulement comprendre la gestion immobilière, mais aussi maîtriser la gouvernance sur chaîne et les règles de conformité. Sans éducation suffisante, les investisseurs peuvent mal évaluer les risques, percevant l’immobilier numérique comme un outil d’arbitrage à court terme plutôt que comme une allocation d’actifs à long terme.

Autrement dit, le véritable obstacle à l’immobilier crypto ne réside pas dans la technologie, mais dans la compréhension. Les utilisateurs doivent assimiler des notions telles que les taux d’endettement, les mécanismes de liquidation, la gouvernance sur chaîne ou encore la déclaration fiscale — un changement radical pour ceux habitués aux méthodes traditionnelles d’achat immobilier.

Avec une réglementation qui s’éclaircit progressivement, une amélioration de l’expérience utilisateur et l’entrée progressive des institutions financières traditionnelles, l’immobilier crypto pourrait raccourcir cette courbe d’apprentissage. Mais dans les années à venir, le secteur devra consacrer davantage de ressources à la formation des utilisateurs, à la vulgarisation des risques et à l’orientation réglementaire, afin que l’« immobilier crypto » passe d’un phénomène de niche à une adoption généralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News