L'évolution et la transformation du système financier mondial

TechFlow SélectionTechFlow Sélection

L'évolution et la transformation du système financier mondial

Parmi les principales tendances de la prochaine phase de migration vers la blockchain du secteur financier traditionnel, la tokenisation des RWA deviendra dominante, transformant en jetons sur blockchain une grande quantité d'actifs physiques, allant de l'immobilier aux actions américaines en passant par les participations privées.

Rédaction : Andy, epochChain

L'évolution et la transformation du système financier mondial

Introduction contextuelle

L'ère des grandes découvertes maritimes : la naissance de la finance (XVIe - XVIIe siècle)

L’ère des grandes découvertes maritimes a jeté les bases du développement du système financier. Pour répondre aux besoins colossaux en capitaux du commerce maritime lointain, la Compagnie néerlandaise des Indes orientales a innové en émettant des actions, transformant ainsi le « droit aux bénéfices commerciaux » en actifs fractionnés et négociables, permettant la « transactionnalisation des actifs ». Le grand public pouvait désormais investir dans le commerce transocéanique et partager ses profits. Parallèlement, l’assurance maritime est apparue : les armateurs transféraient leurs risques de transport moyennant une prime, et la mutualisation de ces primes formait un fonds collectif de dispersion des risques, préfigurant le modèle précoce de « dispersion et tarification des risques ». Dans le commerce international, l’or et l’argent, grâce à leur rareté et à leur valeur universellement reconnue, sont devenus les instruments centraux de règlement, résolvant ainsi les problèmes de confiance liés à la conversion entre différentes monnaies. À ce stade, le système financier disposait déjà des trois fonctions essentielles : accès au rendement (investissement boursier), couverture contre les risques (assurance maritime) et règlement de valeur (métaux précieux). Ces fonctions s’appuyaient mutuellement pour servir l’expansion commerciale, constituant ainsi les prémices d’un système financier structuré.

Le système monétaire basé sur l'argent et le changement d'hégémonie (XIXe siècle)

Au XIXe siècle, la Chine Qing, forte de la compétitivité de ses produits comme le thé et la soie, occupait une place importante dans le commerce mondial. L’exportation massive de marchandises chinoises attirait un afflux considérable d’argent vers la Chine, créant un cycle « marchandises chinoises – argent mondial », où l’argent devint la monnaie principale de règlement international, ancré en réalité par la puissance économique chinoise. Avec l’élargissement du commerce international, la bourse s’étendit de l’Europe au monde entier, et l’assurance passa du transport maritime à celui des matières premières, mais la logique fondamentale resta toujours centrée sur « la valorisation des actifs et la garantie contre les risques ». Toutefois, la guerre de l’opium brisa cet équilibre : la Grande-Bretagne, par la force, s’empara de l’argent chinois, affaiblit la base monétaire chinoise, puis imposa l’étalon-or grâce à ses réserves aurifères, redéfinissant ainsi les règles internationales de règlement. Cela démontra clairement que la puissance nationale détermine le statut du moyen de règlement.

Le système de Bretton Woods et l'ère du dollar (XXe siècle)

En 1944, le système de Bretton Woods instaura un cadre selon lequel « le dollar était adossé à l’or, et les autres monnaies étaient arrimées au dollar ». Le système de règlement mondial passa ainsi d’un ancrage basé sur les métaux précieux à un ancrage fondé sur la « crédibilité nationale ». Le dollar devint le « nerf central » de la finance mondiale. Durant cette période, les marchés boursiers renforcèrent leur interconnexion mondiale, avec des places majeures comme New York et Londres. L’industrie de l’assurance adopta des modèles actuariels complexes, tandis que les produits dérivés furent utilisés pour couvrir les fluctuations des prix des matières premières. Le marché financier évolua autour de l’objectif d’« valoriser les actifs plus précisément et couvrir les risques plus efficacement ». Dans ce système financier, le dollar dominait les règlements, la bourse assurait l’échange d’actifs, et l’assurance combinée aux dérivés gérait la couverture des risques. La synergie entre ces trois fonctions s’intensifia, stimulant le fonctionnement du système financier mondial et soutenant la relance économique après-guerre.

Plus tard, après l’effondrement du système de Bretton Woods, les États-Unis conclurent rapidement un accord avec l’Arabie saoudite et d’autres grands producteurs de pétrole, ancrant le dollar au pétrole, lançant ainsi l’ère du « pétrodollar » qui prolongea l’hégémonie américaine. Mais en 2024, l’Arabie saoudite annonça que le pétrole ne serait plus réglé exclusivement en dollars, marquant la fin de l’ère du pétrodollar et ouvrant une recomposition du paysage monétaire mondial.

La complexification de la finance moderne et le retour à l'essentiel (XXIe siècle)

Au XXIe siècle, l’innovation financière atteignit de nouveaux sommets avec l’émergence continue d’instruments tels que les dérivés, les contrats à terme sur matières premières et les produits structurés. Les structures de transactions et les conceptions de produits devinrent de plus en plus complexes. Bien que ces innovations améliorent l’efficacité des marchés financiers et répondent à des besoins diversifiés, elles restent invariablement centrées sur les trois piliers fondamentaux : « rendement, risque, règlement ». Ces outils complexes constituent une extension et un développement des fonctions traditionnelles dans un nouvel environnement, incarnant l’évolution de la « méthode » (shù), tandis que les trois fonctions fondamentales – rendement, risque, règlement – représentent la constance du « principe » (dào), reflétant l’objectif essentiel de la finance : servir l’économie réelle et optimiser l’allocation des ressources.

L'émergence de nouvelles formes financières : la naissance du DeFi et du CeFi

DeFi : un système financier décentralisé piloté par la blockchain

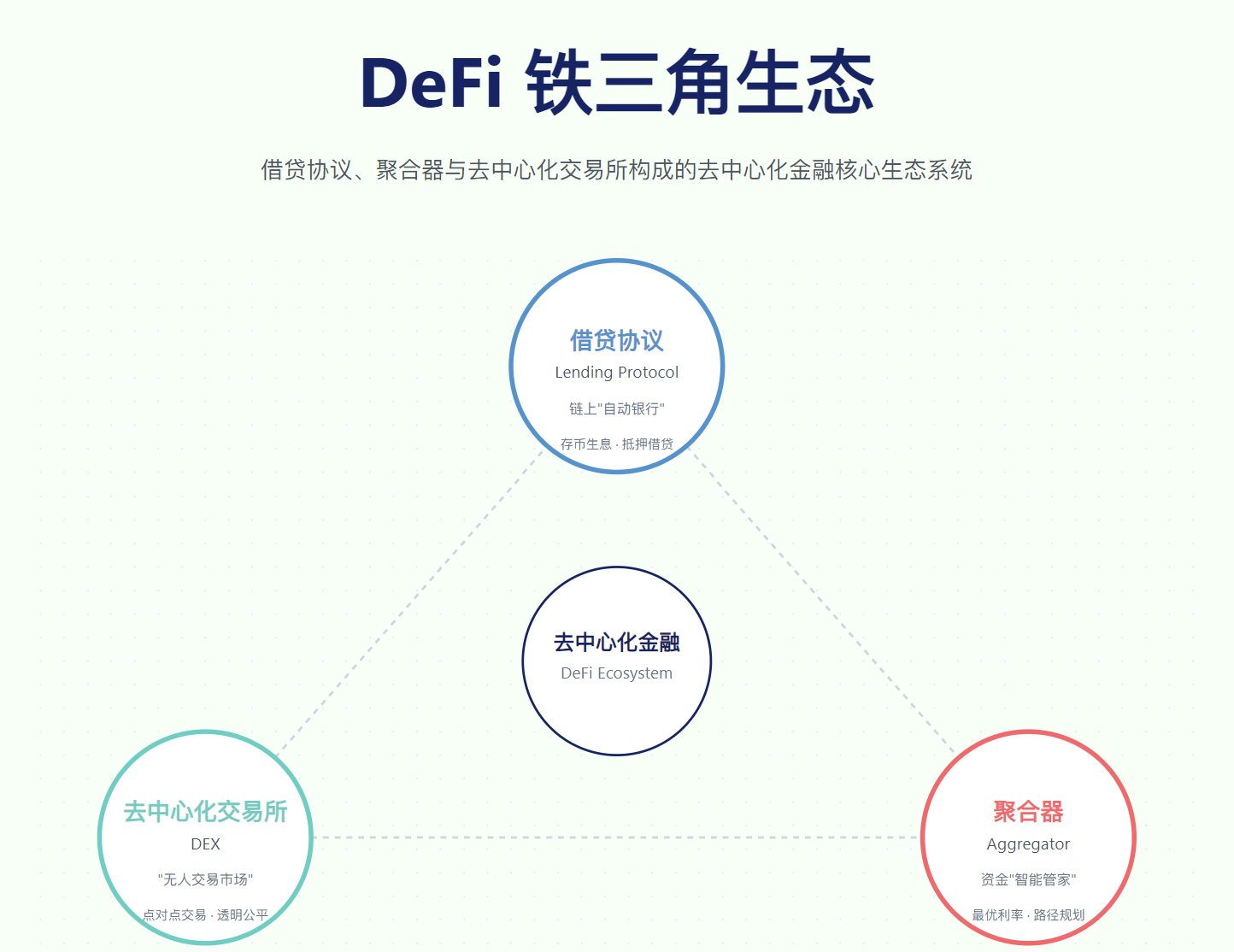

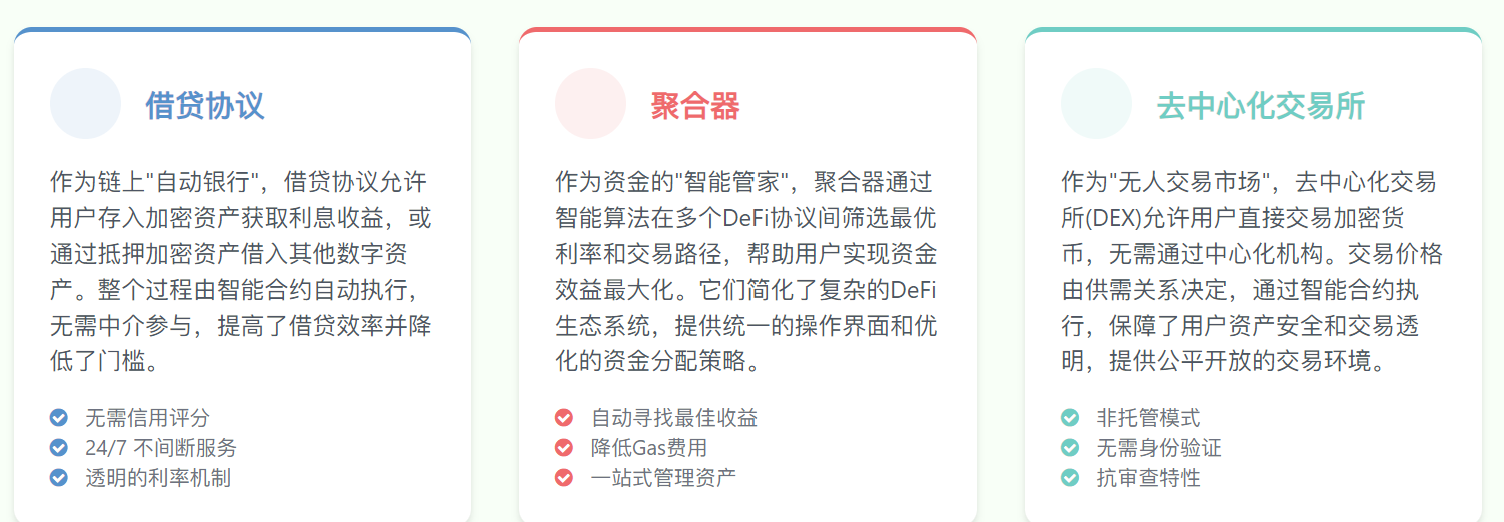

La percée technologique des contrats intelligents d’Ethereum en 2015 a fourni la base technique au développement du DeFi. Grâce aux contrats intelligents, les règles financières s’exécutent automatiquement sous forme de code, sans nécessiter d’intermédiaires traditionnels, transformant ainsi le modèle de transaction financière. Dans l’écosystème DeFi, le « triangle magique du DeFi » joue un rôle clé. En substance, le DeFi reproduit les fonctions fondamentales de la finance traditionnelle, exploitant la technologie blockchain pour réaliser un système « sans intermédiaire, entièrement ouvert et automatisé », injectant ainsi une nouvelle vitalité dans le système financier.

CeFi : le pont centralisé reliant le traditionnel au décentralisé

Bien que le DeFi présente des avantages innovants, il fait face à des obstacles tels qu’un seuil technologique élevé et une réglementation floue. Le CeFi est apparu en réponse, servant de pont entre la finance traditionnelle et le DeFi, jouant ainsi un rôle de « convertisseur ».

Son rôle principal est simple : aider les utilisateurs à convertir facilement les monnaies fiduciaires (comme le yuan ou le dollar) en cryptomonnaies (comme Bitcoin ou Ethereum), facilitant ainsi le transfert d’argent entre la finance traditionnelle et le DeFi ; simplifier les opérations DeFi via des interfaces conviviales afin d’abaisser la barrière d’entrée pour les particuliers, tout en assurant la sécurité de conservation des actifs des utilisateurs ; en outre, dans le respect des réglementations, il prend en charge les besoins opérationnels des institutions financières traditionnelles (banques, sociétés de courtage) sur la blockchain, les aidant à explorer les activités chainées, favorisant ainsi une meilleure intégration entre la finance traditionnelle et le DeFi.

L'intégration du traditionnel et de l'émergent

Positionnement et difficultés des trois systèmes

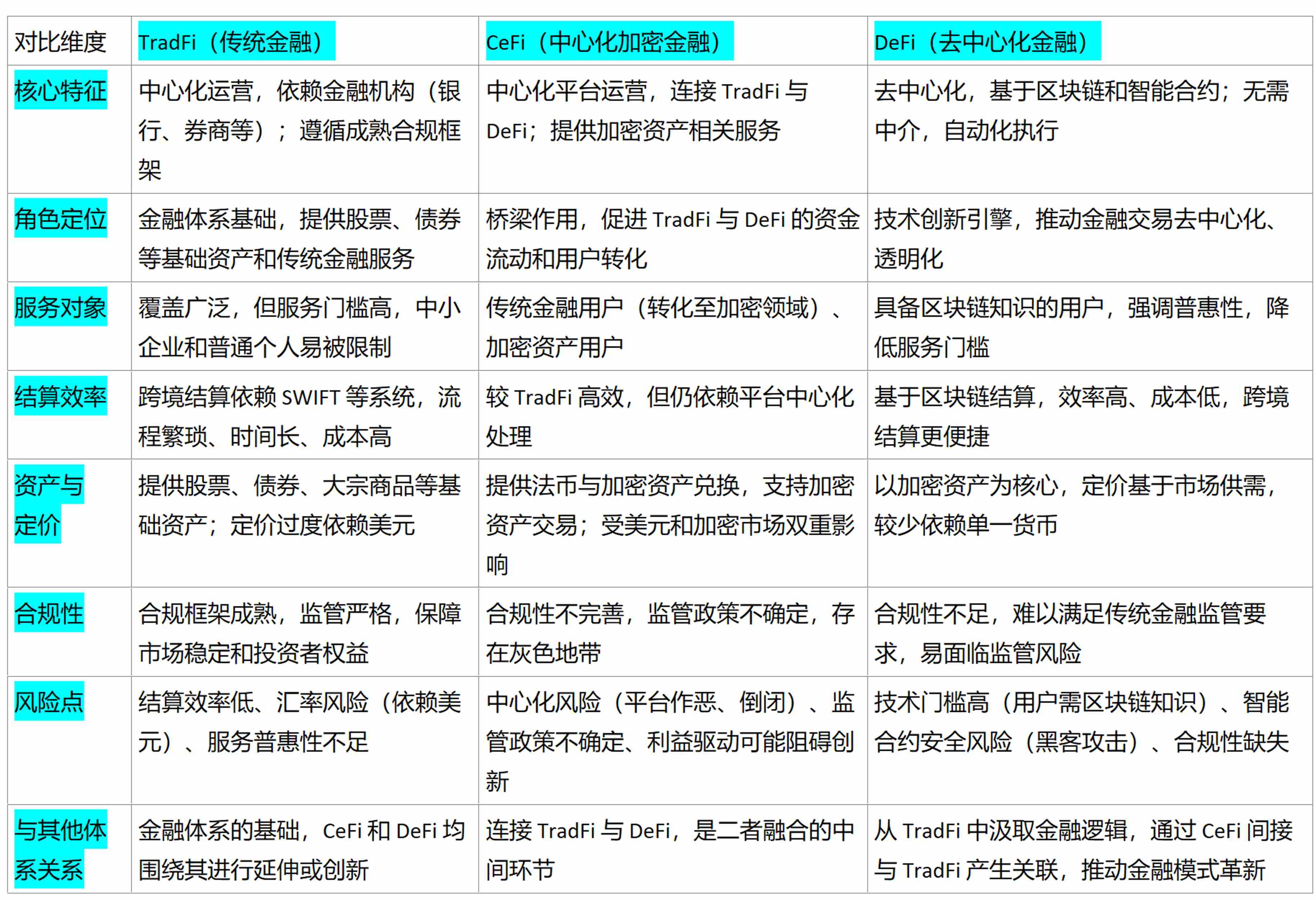

TradFi

Le TradFi désigne la finance traditionnelle que nous connaissons tous, comme déposer de l’argent à la banque, effectuer un virement, acheter des actions ou des fonds via un courtier, ou encore acquérir de l’or et des obligations.

Par exemple : si vous souhaitez envoyer 10 000 dollars à un ami à l’étranger sans pouvoir le faire directement, vous devez passer par une banque offrant des services transfrontaliers. La banque convertit d’abord vos yuans dans la devise du destinataire, applique des frais de service et une marge de change, puis transfère les fonds via le réseau SWIFT. Vous devez remplir plusieurs formulaires, passer par plusieurs niveaux de vérification, et attendre souvent plusieurs jours avant que l’argent arrive. Les seuls frais peuvent représenter plusieurs centaines de dollars. La banque gère toute la transaction et assume la responsabilité en cas de problème.

Tel est le modèle TradFi : que ce soit pour un virement transfrontalier, un achat d’actions ou un prêt, vous devez passer par des intermédiaires comme les banques ou les courtiers. Ils définissent les procédures, fixent les frais et prennent la responsabilité. Vous ne pouvez pas les contourner. Ce modèle entraîne donc des problèmes de faible efficacité et de coûts élevés dans les règlements internationaux. De plus, de nombreux pays dépendent du dollar pour leurs transactions, ce qui les expose aux pertes dues aux fluctuations du taux de change du dollar.

CeFi

Le CeFi est une plateforme financière centralisée dans l’univers des cryptomonnaies, agissant comme un « pont » entre la finance traditionnelle et le monde des cryptos. Il offre un canal de conversion, simplifie les étapes pour permettre aux non-techniciens de participer facilement, et aide les institutions traditionnelles (banques, courtiers) à développer légalement des activités liées aux actifs numériques, favorisant ainsi l’intégration des deux mondes. Mais il présente aussi des défauts : la réglementation n’a pas encore totalement rattrapé l’innovation, et les plateformes exercent un pouvoir discrétionnaire. Parfois, pour maximiser leurs profits, elles peuvent utiliser clandestinement les actifs des utilisateurs.

Par exemple : si vous voulez convertir votre salaire en ether pour un placement crypto, l’opération directe peut être compliquée. Vous pouvez alors utiliser la plateforme CeFi d’un célèbre exchange de cryptomonnaies : rechargez d’abord vos yuans via carte bancaire, convertissez-les en ether en un clic, puis utilisez la fonction simplifiée d’épargne de la plateforme pour générer des rendements. Vous n’avez pas besoin de maîtriser les aspects techniques complexes ; la plateforme s’en occupe pour vous. Mais vous devez lui faire confiance pour ne pas disparaître avec votre argent.

DeFi

Le DeFi est une « finance décentralisée » basée sur la blockchain, sans intermédiaires comme les banques ou les courtiers. Elle fonctionne uniquement via des contrats intelligents, avec des transactions transparentes visibles par tous. Elle permet de transférer ou emprunter plus rapidement et à moindre coût, et quel que soit votre lieu ou votre niveau de richesse, tant que vous comprenez l’utilisation de la blockchain, vous pouvez accéder à ses services. Cependant, elle comporte des difficultés : pour l’utiliser correctement, il faut d’abord comprendre des concepts techniques comme les portefeuilles et les clés privées, ce qui crée une barrière d’accès élevée. De plus, en cas de faille dans le code, les pirates peuvent exploiter la vulnérabilité pour voler des fonds.

Par exemple : si vous possédez du bitcoin et souhaitez l’échanger contre de l’ether, vous n’avez pas besoin de passer par un exchange. Vous pouvez simplement connecter votre portefeuille personnel à une plateforme DeFi, choisir le taux d’échange, et le contrat intelligent convertira automatiquement votre bitcoin en ether, directement dans votre portefeuille. Aucun intermédiaire n’intervient, les frais sont inférieurs à ceux d’un exchange, et le transfert est rapide. Mais vous devez impérativement garder votre clé de portefeuille en sécurité, sinon vos fonds seront perdus.

Les fondations de l'écosystème Trifi

Nous introduisons ici un concept inédit : Trifi (fusion de « TradFi + CeFi + DeFi »). Le processus de migration en ligne de la finance traditionnelle correspond fondamentalement à une intégration progressive entre la finance traditionnelle (TradFi), la finance centralisée (CeFi) et la finance décentralisée (DeFi), donnant naissance à une nouvelle forme financière : Trifi. Ce parcours illustre profondément la logique sous-jacente de l’évolution financière, passant de la fragmentation à l’interconnexion, de la concurrence à la symbiose. Trifi en est la forme ultime et le produit central.

Logique fondamentale de complémentarité : la synergie de valeur au sein de l'écosystème Trifi

La fusion de TradFi, CeFi et DeFi en un écosystème Trifi repose sur la complémentarité de leurs forces respectives. Grâce à leurs effets synergiques, ils résolvent les points critiques de la finance traditionnelle et de la finance purement chainée, construisant un système financier plus résilient.

Exemple : imaginons une entreprise immobilière traditionnelle (institution TradFi) détenant un bien immobilier commercial d’une valeur de 10 millions de dollars. Pour améliorer la liquidité de son actif, elle fractionne légalement cet immeuble et l’émet sous forme de « jeton A » (chaque jeton représentant une part du bien), après avoir accompli les formalités réglementaires. En tant que fournisseur d’actifs, elle transforme un actif physique en un actif numérique circulant sur la blockchain. L’entreprise choisit ensuite un exchange de cryptomonnaies (plateforme CeFi) comme nœud intermédiaire. Les utilisateurs peuvent verser des dollars via un compte bancaire conforme, les convertir en stablecoin. L’entreprise dépose les jetons A dans un compte de garde de la plateforme. Après vérification, la paire de trading est lancée. Les investisseurs peuvent acheter les jetons A avec des stablecoins, les conserver sur la plateforme ou les retirer vers leur propre portefeuille blockchain. La plateforme relie simultanément la monnaie fiduciaire traditionnelle, fournit un cadre de trading conforme pour les jetons A, et ouvre la voie aux utilisateurs vers le DeFi, construisant ainsi un pont inter-systèmes. Un détenteur de jetons A peut ensuite transférer ses jetons vers un protocole de prêt DeFi. Le protocole lit automatiquement via un contrat intelligent les données en chaîne des jetons A pour en évaluer la valeur, puis autorise l’utilisateur à emprunter des stablecoins en les utilisant comme garantie. Le processus de prêt ne nécessite aucune validation humaine ; l’ensemble de la mise en gage et du remboursement est exécuté par le code. Le DeFi fournit des outils financiers décentralisés, permettant à un actif immobilier, auparavant limité au marché traditionnel, d’être utilisé en garantie sur la blockchain, augmentant ainsi considérablement l’efficacité financière de l’actif. Cette synergie accomplit la migration complète d’un actif traditionnel du monde physique vers la blockchain.

En résumé, le TradFi apporte les fonds, le CeFi sert de canal, le DeFi fournit le soutien technologique. Leur combinaison permet à l’écosystème Trifi d’accueillir des capitaux traditionnels massifs tout en exploitant le potentiel innovant de la finance chainée.

Construction et tendances futures du système financier

Le cœur du système de circulation : évolution du paiement et du règlement

Transformation dans les scénarios de commerce international

Dans le domaine du commerce international, la technologie blockchain est en train de transformer profondément le système de règlement transfrontalier.

Prenons le réseau Lightning : il fonctionne comme une « voie express » construite sur la blockchain Bitcoin. Avant, les petits transferts internationaux étaient lents et coûteux. Désormais, grâce à cette technologie, l’argent arrive en quelques secondes avec des frais minimes. Ainsi, pour les petites entreprises ou les particuliers faisant de petits échanges internationaux, le flux de trésorerie est plus rapide et moins coûteux, ce qui encourage naturellement davantage de petites transactions mondiales.

Concernant le commerce des matières premières, comme le pétrole, une technologie appelée Layer2 améliore le déroulement des transactions et réduit les coûts. Elle permet également de transformer les matières premières en « jetons numériques », comme convertir du pétrole en une séquence de codes numériques. Les acheteurs et vendeurs n’ont plus besoin de suivre les anciennes procédures fastidieuses (lettre de crédit, transmission de documents d’expédition, etc.). Ils peuvent directement échanger ces jetons numériques via des contrats intelligents, réglant instantanément les paiements, ce qui augmente considérablement l’efficacité des transactions.

Innovation dans les scénarios sociaux et inclusifs

L’intégration de fonctions de paiement dans les plateformes sociales décentralisées devient une tendance.

Certaines nouvelles approches rapprochent désormais les services financiers de la vie quotidienne, comme les « enveloppes rouges en chaîne » ou les « transferts directs entre pairs ». Autrefois, pour envoyer de l’argent, on subissait des frais élevés ou on était limité à quelques plateformes de paiement, avec des procédures complexes. Désormais, sur certaines plateformes sociales décentralisées, transférer de petites sommes en cryptomonnaie est beaucoup plus pratique : pas de frais excessifs, pas de procédures détournées. Cela est particulièrement utile pour les populations des zones reculées, sans compte bancaire ni revenus élevés. Elles avaient auparavant du mal à accéder aux services financiers formels. Grâce à ces nouvelles méthodes, elles peuvent désormais participer plus facilement, abaissant ainsi le seuil d’accès aux services financiers.

Évolution du rôle de l'État dans le règlement et le paiement

Pendant longtemps encore, les règlements internationaux impliquant des montants importants et des risques complexes resteront sous l’autorité des États. Ces derniers garantiront la stabilité et la sécurité des règlements en fixant la politique monétaire, en régulant les institutions financières et en participant à la coopération financière internationale. Par exemple, lors de transactions impliquant des ressources stratégiques comme le pétrole ou les minerais, les États contrôleront strictement la monnaie utilisée et les modalités de règlement, afin de préserver la sécurité économique et les intérêts nationaux.

Cependant, à mesure que la technologie blockchain mûrira et deviendra plus accessible, les opérations de règlement transfrontalier de taille moyenne et petite migreront progressivement vers la blockchain. Les gouvernements pourront alors mettre en place des politiques et réglementations spécifiques pour encadrer et orienter l’utilisation de la blockchain dans ces règlements, permettant à la fois l’innovation technologique et assurant une surveillance adéquate, renforçant ainsi la compétitivité de leur pays sur les marchés financiers mondiaux.

La lutte pour la souveraineté de la valorisation et l'ancrage des stablecoins

L'hégémonie du dollar en question

L’hégémonie du dollar dans le système financier mondial est menacée à l’ère des monnaies numériques. Les États-Unis tentent de maintenir leur contrôle sur la tarification en chaîne via des réglementations comme le projet de loi GENIUS. Actuellement, la plupart des stablecoins majeurs (comme USDT, USDC) sont indexés sur le dollar. La régulation américaine surveille les réserves et les modèles d’exploitation des émetteurs, assurant leur lien étroit avec le dollar et consolidant ainsi la position centrale du billet vert. Mais avec la multipolarisation de l’économie mondiale, d’autres pays et régions cherchent activement des solutions régionales de règlement pour réduire leur dépendance au dollar.

Développement d'un système multipolaire de stablecoins

La Chine développe activement le yuan numérique, doté de caractéristiques telles que l’anonymat contrôlé et le paiement hors ligne bidirectionnel. Les tests nationaux couvrent déjà les secteurs du commerce de détail, des transports et des services publics. À l’avenir, il pourrait jouer un rôle accru dans les règlements commerciaux avec les pays de l’initiative « Ceinture et Route », soutenant ainsi l’internationalisation du yuan. L’Union européenne explore également sa propre monnaie numérique afin de renforcer sa voix dans le système financier mondial et de limiter l’impact des fluctuations du dollar. Ces solutions régionales contesteront la domination du dollar dans le domaine des stablecoins, conduisant le système financier mondial vers une structure multipolaire où « le dollar domine, mais plusieurs monnaies coexistent », favorisant ainsi la diversification du système financier.

Nouvelles opportunités : migration en chaîne de la finance traditionnelle et DeFi 2.0

Tendance de développement de la tokenisation des RWA

La tokenisation des RWA (Real World Assets) est une direction clé de l’avenir financier. Des actifs traditionnels comme les actions américaines, les fonds de capital-investissement ou l’immobilier sont émis sous forme de jetons sur la blockchain et intégrés à l’écosystème DeFi, devenant ainsi de nouveaux collatéraux et actifs négociables. Prenons les actions américaines : une fois tokenisées, les investisseurs peuvent les échanger ou les emprunter sur des plateformes DeFi, élargissant ainsi les canaux d’investissement et offrant aux entreprises cotées de nouvelles voies de financement. La tokenisation du capital-investissement améliore la liquidité des actifs, celle de l’immobilier abaisse le seuil d’entrée, permettant à davantage de personnes d’investir et de bénéficier des rendements. Cela lie étroitement finance traditionnelle et DeFi, insufflant une nouvelle dynamique aux marchés financiers.

Objectif central et développement du DeFi 2.0

Le DeFi 2.0 vise à reproduire les scénarios complexes de la finance traditionnelle, créant une « Wall Street en chaîne ». Sur la base de RWA tokenisés comme les actions américaines, il permettra des activités financières complexes telles que le prêt de jetons-actions ou le trading de dérivés. Grâce aux contrats intelligents et à la blockchain, les produits et stratégies de trading traditionnels seront déplacés sur la chaîne. Les investisseurs pourront par exemple emprunter des fonds en mettant en garantie des jetons-actions, ou acheter des produits dérivés (futurs, options) basés sur ces jetons pour gérer les risques ou spéculer. Cela enrichit l’écosystème DeFi en produits et services, améliorant l’efficacité et la transparence des marchés financiers.

Rôle moteur des institutions financières traditionnelles

À mesure que les réglementations s’affinent, les institutions financières traditionnelles adoptent de plus en plus les actifs numériques. Banques, sociétés de gestion, etc., s’impliquent dans ce domaine, investissant ou collaborant pour contribuer à la construction de l’écosystème DeFi. Elles apportent d’importants capitaux, des talents qualifiés et une expertise éprouvée en gestion des risques, aidant ainsi les actifs cryptographiques à devenir une classe d’investissement principale. En utilisant leur notoriété et leur clientèle, elles promeuvent les produits d’investissement en cryptos, améliorant la reconnaissance et la liquidité du marché. Leur conformité réglementaire favorise la normalisation du marché des cryptos, créant un environnement propice à une intégration profonde entre finance traditionnelle et finance émergente.

Conclusion

Dans la prochaine vague de migration en chaîne de la finance traditionnelle, la tokenisation des RWA (actifs du monde réel) deviendra dominante. Des biens immobiliers aux actions américaines en passant par le capital-investissement, de nombreux actifs physiques seront divisés en jetons blockchain, devenant des « nouveaux altcoins soutenus par des actifs réels », déclenchant ainsi un « printemps des altcoins ». L’écosystème Ethereum, grâce à ses infrastructures DeFi matures et à sa conformité réglementaire, deviendra le support central de cette tokenisation. Grâce aux contrats intelligents, les actifs pourront circuler entre chaînes, être prêtés, etc. Le point d’explosion viendra de l’intégration profonde entre RWA et DeFi.

Les domaines clés concerneront la tokenisation des RWA, l’innovation DeFi au sein de l’écosystème Ethereum et les exchanges conformes en chaîne (comme la plateforme blockchain de Nasdaq). Les entreprises non cotées pourront tokeniser leurs parts de capital-investissement via des procédures réglementaires et lever des fonds sur des exchanges en chaîne, sans passer par une introduction en bourse traditionnelle, abaissant ainsi le seuil d’entrée. Parallèlement, le TradFi fournit les actifs et le cadre de conformité, tandis que le DeFi fournit les outils en chaîne permettant des mécanismes imbriqués (par exemple : un RWA mis en garantie pour créer un stablecoin, puis ce stablecoin utilisé pour investir dans d’autres actifs tokenisés). Leur synergie fera évoluer le marché d’une logique spéculative vers une « financiarisation d’actifs réels en chaîne ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News