Analyse approfondie : La course aux réserves institutionnelles propulse Ethereum vers un réseau d'une valeur de mille milliards de dollars

TechFlow SélectionTechFlow Sélection

Analyse approfondie : La course aux réserves institutionnelles propulse Ethereum vers un réseau d'une valeur de mille milliards de dollars

Alors que débute sa deuxième décennie, Ethereum entre dans son ère institutionnelle.

Rédaction : Obol Collective

Traduction : Felix, PANews

Points clés :

-

Ethereum entre dans une nouvelle décennie et une ère entièrement nouvelle. En tant que blockchain programmable la plus sécurisée et la plus décentralisée au monde, elle est devenue la plateforme privilégiée des institutions. Tout comme le bitcoin a acquis le statut d’« or numérique », l’actif natif d’Ethereum obtient désormais la reconnaissance de « pétrole numérique rare ».

-

Les grandes institutions accumulent activement du ETH en vue de réserves stratégiques à long terme, ayant ajouté plus de 1,7 million de ETH en 2025. À mesure qu'elles augmentent leurs détentions, le ETH devient ainsi la première marchandise numérique productrice de rendement.

-

Le ETH peut être considéré comme un « bon du Trésor internet », et le staking lui offre aux institutions un moyen sans risque d’accumuler des rendements. Avec l’adoption croissante d’Ethereum, le ETH devient de plus en plus rare, poussant les institutions à se tourner vers le staking et les validateurs distribués, qui offrent des avantages en matière de sécurité.

-

Les institutions reconnaissent qu’Ethereum sera le moteur de l’économie mondiale sur chaîne. C’est l’un des principaux catalyseurs du futur réseau Ethereum valorisé mille milliards de dollars.

L'ère institutionnelle d'Ethereum est arrivée

Les institutions adoptent Ethereum. Alors que les principaux acteurs de Wall Street découvrent le potentiel des innovations telles que les stablecoins, la DeFi et les RWA, Ethereum devient leur plateforme décentralisée de prédilection. Des institutions telles que BlackRock, JPMorgan et UBS construisent sur Ethereum, car cette dernière domine ces domaines verticaux tout en offrant des avantages significatifs en termes de décentralisation et de sécurité.

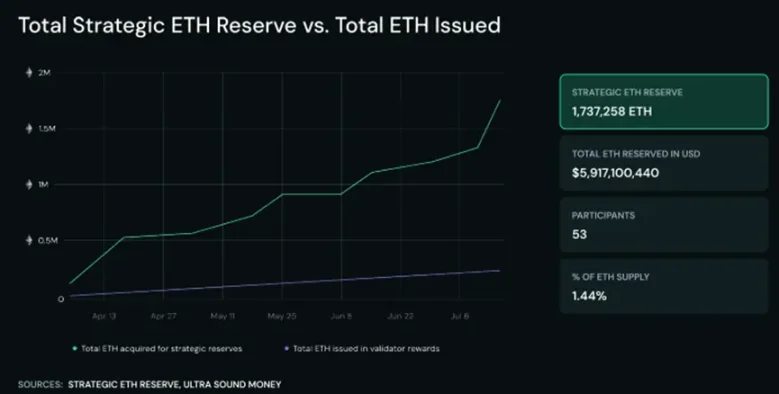

Le ETH devient progressivement un actif de réserve. Ces dernières années, plusieurs grandes entreprises ont inclus du BTC dans leurs réserves. Mais récemment, une vague d’entreprises cotées, de DAO et de fondations natives à la cryptomonnaie ont commencé à accumuler du ETH comme actif de détention à long terme. Aujourd’hui, plus de 1,7 million de ETH (d’une valeur de 5,9 milliards de dollars) sont verrouillés dans des réserves, dont le total a doublé en glissement annuel.

Ethereum constitue la prochaine couche financière mondiale. Les investisseurs institutionnels accumulent du ETH parce qu’ils reconnaissent que c’est la base monétaire de cette couche. Le ETH est le premier actif numérique à combiner neutralité fiable, rareté, utilité et capacité à produire des revenus. Si le BTC est reconnu comme le premier actif de réserve en cryptomonnaie, le ETH est le premier actif de réserve producteur de rendement.

Ce rapport se concentre sur les premières institutions adoptant le ETH comme actif stratégique de réserve. Il explore également l’avenir, expliquant comment ces institutions procéderont ensuite au staking du ETH, le rôle que joueront les validateurs distribués dans l’établissement des normes institutionnelles de staking, et pourquoi la course à l’adoption du ETH comme actif de réserve deviendra un catalyseur majeur pour transformer Ethereum en réseau mille milliards de dollars.

1. Pourquoi les institutions préfèrent-elles le « pétrole numérique » à l’« or numérique »

Le bitcoin mérite pleinement son titre de premier or numérique mondial. Le bitcoin est un moyen de stockage de valeur non souverain doté de propriétés uniques très attractives pour les institutions. Mais Ethereum est un actif plus dynamique, car il alimente l'économie mondiale sur chaîne. À mesure que le monde s’oriente vers la chaîne, l’utilité et la rareté d’Ethereum augmenteront simultanément. Si le bitcoin est l’or numérique, alors Ethereum est le pétrole numérique.

La tendance selon laquelle les institutions préfèrent le pétrole numérique à l’or numérique devrait se poursuivre au cours des dix prochaines années. Trois raisons principales :

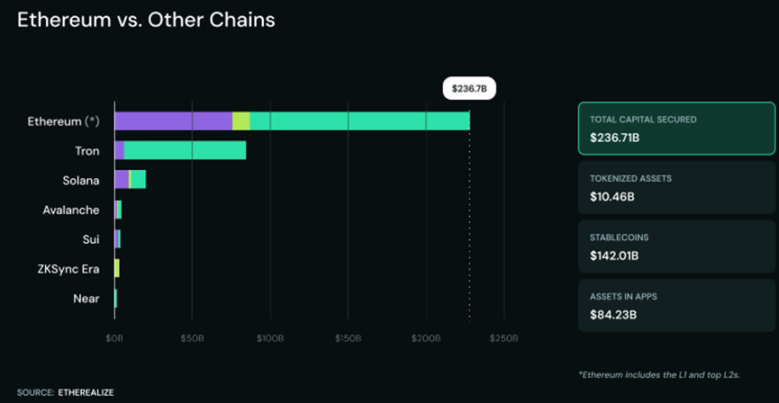

1. Le BTC reste inactif, tandis que le ETH participe à la construction. Le bitcoin réussit en servant de stockage de valeur passif. En revanche, Ethereum réussit par sa production efficace constante. Ethereum est le carburant indispensable de la blockchain de contrats intelligents la plus décentralisée et la plus sécurisée au monde. Chaque opération dans l’immense écosystème de finance décentralisée, chaque frappe de NFT et chaque règlement sur les réseaux de niveau 2 nécessite du ETH comme frais de transaction. Depuis le lancement de l’EIP-1559 en août 2021, environ 4,6 millions de ETH (d’une valeur actuelle d’environ 15,6 milliards de dollars) ont été brûlés, soulignant le rôle du ETH en tant que pétrole numérique dans l’économie sur chaîne. Actuellement, Ethereum sécurise environ 237 milliards de dollars de valeur sur L1 et les principaux réseaux L2. À mesure que davantage d’activités économiques mondiales migrent vers la chaîne, la demande de ETH continuera de croître. Ethereum détient 57 % de parts de marché dans le secteur des RWA et 54,2 % dans l’offre totale de stablecoins. En résumé, Ethereum domine sur plusieurs indicateurs, et le ETH en est le moteur vital.

2. Le BTC a une tendance inflationniste, le ETH devient progressivement déflationnaire. Le plan d’approvisionnement du BTC est fixe, avec un taux d’émission actuel d’environ 0,85 %, qui diminue programmatiquement au fil du temps. Comme la récompense par bloc est divisée par deux tous les quatre ans, les mineurs deviennent de plus en plus dépendants des frais de transaction pour assurer leur rentabilité. Certains voient dans le budget de sécurité du BTC une menace potentielle. Ethereum adopte une politique monétaire différente, directement liée à l’activité économique. L’émission totale de ETH est plafonnée à 1,51 % afin d’inciter à la sécurité du réseau, mais environ 80 % des frais de transaction étant brûlés via l’EIP-1559, le taux net d’émission du ETH n’a été en moyenne que de 0,1 % par an depuis la fusion. Le ETH connaît souvent une émission nette négative, et à mesure que la demande pour l’espace bloc d’Ethereum augmente, l’offre totale (actuellement légèrement inférieure à 120 millions de ETH) devrait diminuer. Autrement dit, à mesure qu’Ethereum gagne en popularité, le ETH devient de plus en plus rare.

3. Le BTC ne produit aucun rendement, le ETH est un actif producteur de revenus. Le bitcoin lui-même ne génère pas de rendement. Mais le ETH est une marchandise numérique productive. Les personnes faisant du staking du ETH peuvent verrouiller leurs ETH en tant que validateurs et obtenir actuellement un rendement réel d’environ 2,1 % (rendement nominal moins nouvelles émissions). Les stakers perçoivent les nouvelles émissions de ETH et une partie des frais de transaction (ceux non brûlés), sans risque de contrepartie, ce qui encourage la détention à long terme et une participation active au réseau. Ce qui distingue le ETH de tous les autres principaux actifs cryptos, c’est que le rendement des validateurs augmente à mesure que la capacité économique d’Ethereum s’élargit.

Le ETH comme actif de réserve mondial de premier plan

Le ETH devient l’actif de réserve mondial de premier plan grâce à plusieurs attributs uniques. Le ETH répond à trois exigences fondamentales d'une manière que nul autre actif ne peut égaler :

Collatéral de règlement pur. Alors que la nouvelle économie continue de se construire sur des actifs tokenisés exposés aux risques d’émetteurs et de juridictions, le système financier a besoin d’un actif collatéral neutre, crédible et non souverain. Cet actif, c’est le ETH. Hormis le BTC, le ETH est le seul collatéral « pur » dans l’économie sur chaîne capable de se prémunir complètement contre les risques de contrepartie externes. Les 237 milliards de dollars de valeur garantie par Ethereum font du ETH la pierre angulaire de la prochaine génération de système financier, avec une résistance à la censure.

Haute liquidité. Le ETH est l’actif principal et le plus liquide dans les paires de trading de la DeFi. Le rôle du ETH dans l’économie sur chaîne est comparable à celui du dollar américain sur les marchés traditionnels des changes. La forte liquidité et l’utilité étendue du ETH incitent les DAO, fondations et entreprises cotées à accumuler massivement du ETH comme actif stratégique. Les « réserves stratégiques en ETH » connaissent une expansion rapide, et les accumulateurs bénéficient également de sa programmabilité. Le BTC reste inactif dans les coffres, tandis que le ETH peut être déployé via des cas d’usage comme le staking ou le prêt-collatéral.

Rendement natif au protocole. Les directeurs financiers recherchent des rendements, mais il est difficile d’en obtenir sans prendre de risques importants de crédit ou de contrepartie. Le staking du ETH offre un rendement sans risque de 2 à 4 %, provenant directement des revenus générés par le staking au niveau L1. Cela signifie que les responsables financiers disposent d’un outil efficace générant des flux de trésorerie pour leurs réserves, alignant ainsi leur bilan sur la croissance et la sécurité de la couche fondamentale de la nouvelle économie.

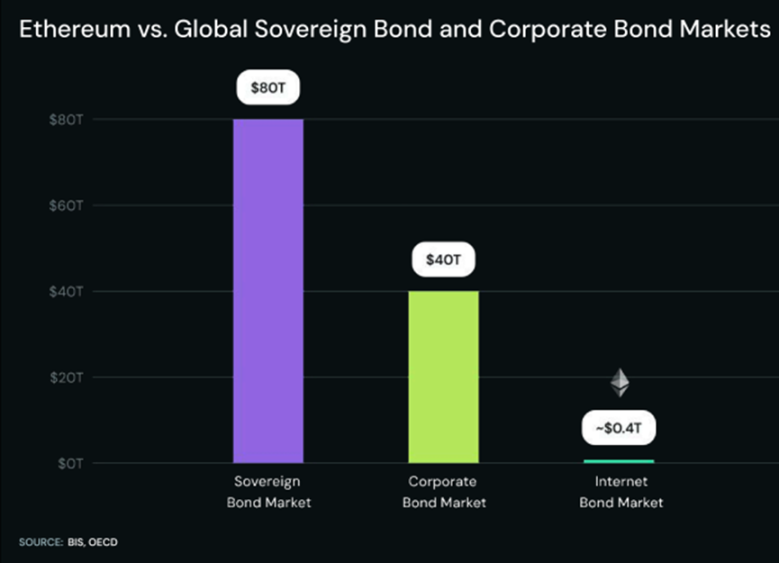

« Le bon du Trésor internet »

Grâce au staking qui génère un rendement natif au protocole, le ETH est devenu le premier « bon du Trésor internet » mondial. Historiquement, les directeurs financiers allouent leurs fonds à des obligations souveraines (environ 80 000 milliards de dollars) et des obligations d’entreprise (environ 40 000 milliards de dollars). Le staking du ETH crée une nouvelle catégorie d’obligations, bien comprises en termes d’émission, de risque et de rendement. Aujourd’hui, ce marché est plusieurs ordres de grandeur plus petit que ceux des obligations souveraines et d’entreprise. Mais contrairement aux obligations d’entreprise ou souveraines, le ETH n’a pas de date d’échéance, et son rendement est permanent. Comme le rendement est généré par le protocole, le staking du ETH élimine aussi le risque de contrepartie : aucun risque de défaut de l’émetteur.

Le ETH est une marchandise globale et résistante à la censure, dont le rendement n’est pas affecté par les cycles traditionnels des taux d’intérêt. Actuellement, le taux des fonds fédéraux de la Réserve fédérale se situe entre 4,25 % et 4,5 %. Pendant ce temps, le rendement réel actuel du staking du ETH est d’environ 2,1 %. Comme les coûts d’emprunt baissent, les allocateurs de capital préfèrent les actifs risqués aux bons du Trésor à court terme lorsque les taux d’intérêt baissent. Le fait que les institutions montrent de l’intérêt pour le staking d’Ethereum même quand le rendement des bons du Trésor à court terme est plus élevé indique une conviction solide. Si les taux baissent, ces institutions bénéficieront d’un rendement plus élevé sur l’actif sous-jacent, et cet actif prendra également de la valeur à mesure que l’appétit pour le risque augmente sur les marchés.

2. La course des institutions à l’accumulation de ETH

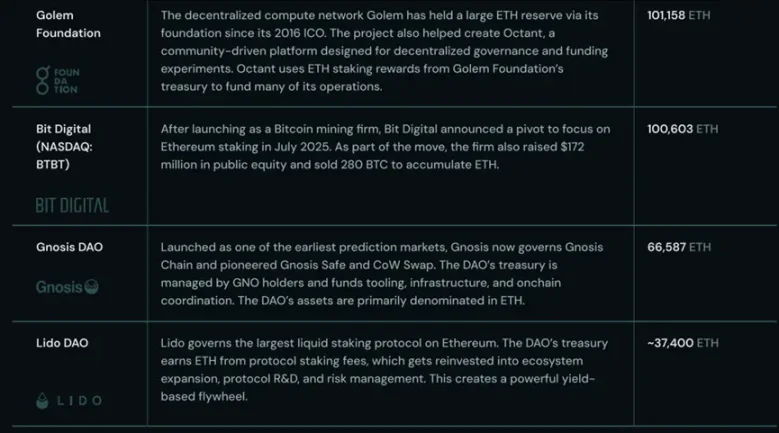

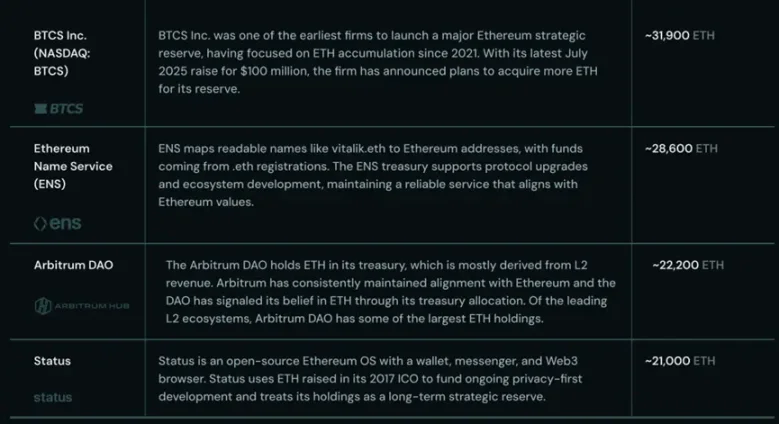

Les cryptomonnaies sont fermement établies comme une classe d’actifs légitime, le bitcoin étant la porte d’entrée des institutions dans ce domaine. Mais Ethereum en est l’évolution naturelle. Ethereum combine l’attrait du bitcoin comme réserve de valeur avec la particularité de produire un rendement natif, tout en sécurisant l’économie sur chaîne en pleine expansion telle que les stablecoins, les RWA et la DeFi. Les réserves stratégiques en Ethereum illustrent ce changement majeur : les institutions accumulent du ETH comme actif de réserve stratégique à long terme.

De nombreuses entreprises cotées et organisations natives à Ethereum ont déjà mis en œuvre des stratégies de gestion de trésorerie en ETH. La plupart visent à générer des rendements, d’autres considèrent le ETH comme la monnaie de base pour leurs opérations à long terme. Beaucoup combinent les deux approches.

Les données montrent qu’environ 1,7 million de ETH (d’une valeur d’environ 5,9 milliards de dollars, soit environ 1,44 % de l’offre) sont actuellement détenus dans des réserves stratégiques.

Depuis le début du trimestre, avec l’intensification de la course aux réserves stratégiques, la quantité de ETH accumulée par les institutions dépasse largement les nouvelles émissions de ETH versées aux validateurs. À mesure que cette compétition s’accentue, le ETH subit une pression déflationnaire croissante.

3. Le ETH, un actif producteur de revenus

Il est clair que les institutions adoptent le réseau Ethereum, et que le ETH devient leur actif complémentaire privilégié. Tous les signes indiquent que la demande institutionnelle pour le staking du ETH va exploser à mesure que les rendements des obligations d’État baissent, car ces institutions cherchent à ce que leur capital génère un rendement réel, et le staking leur fournit ce rendement avec un risque minimal. Les validateurs distribués jouent un rôle essentiel dans ce processus, car les institutions accordent une grande importance à la sécurité et à la réduction du risque de contrepartie dans leurs stratégies d’allocation de capital.

Pourquoi le staking l’emportera (et où s’insèrent les validateurs distribués) ?

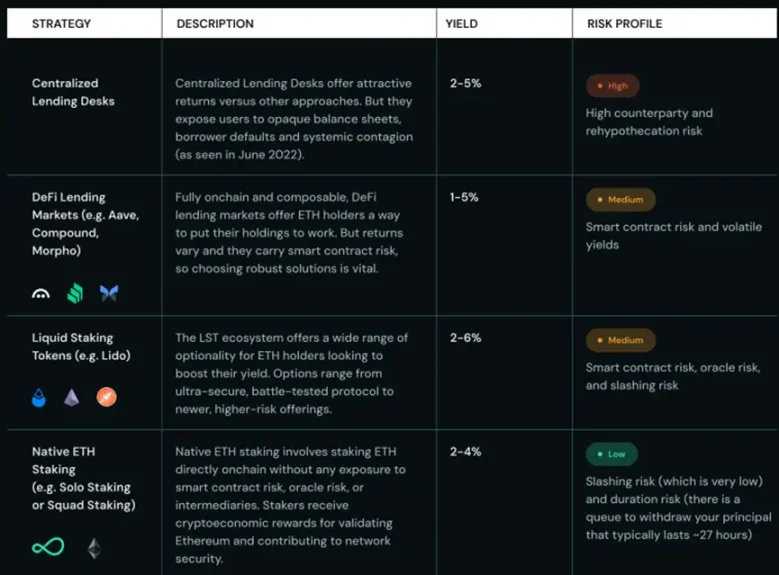

Le staking du ETH est structurellement différent de toutes les autres options de rendement disponibles avec le ETH. Il offre un rendement prévisible au niveau du protocole, lié aux incitations de sécurité et à l’adoption du réseau.

Dans toutes les stratégies de rendement possibles pour les détenteurs d’Ethereum, le staking est la seule option qui n’engendre aucun risque d’emprunteur, de contrepartie ou de crédit.

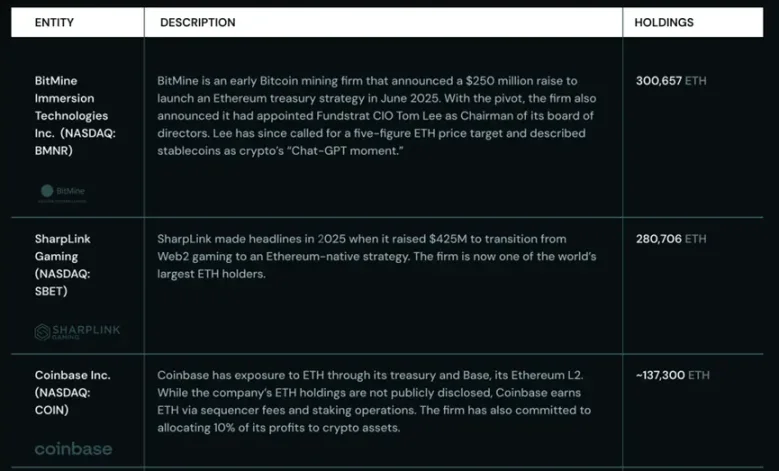

Des institutions liées à Ethereum telles que Bit Digital ont reconnu que le staking est la meilleure façon de générer des rendements sur leurs actifs détenus. À mesure que de plus en plus d’institutions adoptent des stratégies de réserves stratégiques en ETH, le staking attirera à son tour davantage d’institutions, en leur offrant un moyen à faible risque de tirer profit du « bon du Trésor internet ».

Pour les institutions cherchant des rendements, le staking du ETH est la meilleure voie, car il propose un rendement quasi sans risque par rapport aux autres stratégies.

Toutefois, bien que les directeurs financiers reconnaissent que le staking natif est manifestement judicieux stratégiquement, ils doivent tenir compte d’autres facteurs. Pour ces institutions, la question n’est pas seulement de savoir s’il faut faire du staking, mais aussi comment le faire pour atteindre une sécurité et une résilience de niveau institutionnel. Bien que les validateurs traditionnels soient efficaces, ils créent un point de défaillance unique. Les validateurs distribués (DVs) résolvent ce problème. Les validateurs distribués présentent les caractéristiques suivantes :

-

Un seul validateur Ethereum (avec 32 ETH ou plus) est réparti sur plusieurs nœuds.

-

Utilisation d’une génération distribuée de clés (DKG) pour éviter le risque d’une clé privée centralisée.

-

Fonctionnement maintenu même si jusqu’à la moitié des nœuds sont hors ligne.

-

Réalisation de performances égales ou supérieures à celles des validateurs traditionnels.

Bien que le domaine des validateurs décentralisés (DV) en soit encore à ses débuts, de nombreuses institutions construisant des réserves stratégiques en Ethereum utilisent désormais des DV. Elles peuvent bénéficier des points suivants :

-

Sécurité institutionnelle des clés : les clés des DV ne sont jamais stockées à un seul endroit, ni accessibles à un seul opérateur, offrant ainsi un niveau de sécurité supérieur.

-

Résilience aux pannes : les utilisateurs ne sont pas exposés aux risques liés à un seul opérateur, tels que les pénalités ou la perte de récompenses.

-

Architecture middleware : les meilleurs opérateurs de staking mondiaux font confiance à des infrastructures intermédiaires telles que Charon d’Obol, ce qui leur permet de décentraliser leurs opérations sans modifications majeures.

-

Aucun besoin de détenir d’actifs marginaux : les caisses ne doivent pas accumuler d’actifs secondaires pour staker du ETH. Pas besoin de penser à des actifs collatéraux, des marges ou des mécanismes de liquidation.

4. Pourquoi le ETH représente-t-il une opportunité de mille milliards de dollars ?

Le ETH n’est plus un actif spéculatif mal compris. Après le bitcoin, Ethereum devient un actif institutionnel détenu par de grandes entreprises, des DAO et d'autres institutions. Mais le ETH dispose d’avantages que le BTC n’a pas : il est la base du réseau Ethereum, qui constitue la fondation de la prochaine génération de système financier. En tant que premier actif de réserve « productif », le ETH remplit simultanément les fonctions de réserve de valeur neutre et fiable, de collatéral de règlement et d’actif de réserve producteur de rendement.

Ethereum jette les bases de la prochaine génération de système financier. Aujourd’hui, les institutions le reconnaissent également.

Avec l’augmentation de l’adoption, la position unique du ETH le rend susceptible de devenir encore plus rare. En tant que monnaie de base d’Ethereum, le ETH dispose d’un mécanisme déflationnaire : à mesure que le réseau se développe, son offre diminue. Aucun autre actif ne combine ces caractéristiques tout en offrant une neutralité crédible.

Pendant la première décennie d’Ethereum, elle a posé les bases de couches fondamentales pour des innovations transformatrices telles que la DeFi, les stablecoins, les NFT et les ICO.

Avec l’ouverture de la deuxième décennie, Ethereum entre dans son ère institutionnelle. Les grandes entreprises considèrent le ETH comme l’actif « productif » par excellence, et la course à l’accumulation s’accélère. Dans cette nouvelle ère, la voie d’Ethereum vers un réseau mille milliards de dollars n’a jamais été aussi claire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News