Rapport du marché Dapp Q2 2025 : les applications d'agents IA en tête, la RWA et le jeu relancent la reprise des NFT

TechFlow SélectionTechFlow Sélection

Rapport du marché Dapp Q2 2025 : les applications d'agents IA en tête, la RWA et le jeu relancent la reprise des NFT

Les agents d'IA ont dominé le marché, les RWA redéfinissent la valeur des NFT, la DeFi attire les capitaux mais perd progressivement de son élan, tandis que les attaques de 6,3 milliards de dollars au deuxième trimestre ont révélé la vulnérabilité du secteur.

Rédaction : Sara Gherghelas, DappRadar

Traduction : Tim, PANews

Bien que les prix des cryptomonnaies aient rebondi et que le sentiment du marché se soit amélioré, l'écosystème des DApp présente un tableau différent : une croissance explosive des agents d'intelligence artificielle (IA), une évolution de la valeur des NFT d'un caractère ostentatoire vers une fonctionnalité pratique, et la DeFi qui progresse entre une hausse de la valeur verrouillée totale (TVL) et un resserrement des financements. Ces données reflètent non seulement l'activité du marché, mais révèlent également les véritables flux d'utilisateurs, les domaines en retard, ainsi que les tendances clés qui façonnent l'avenir des DApp.

Nous vivons désormais dans une ère où la spéculation seule ne suffit plus à stimuler le marché. Les utilisateurs recherchent désormais une valeur réelle : qu’il s’agisse d’agents d’IA capables d’accomplir des tâches, de NFT liées aux actifs du monde réel (RWA), ou encore de plateformes DeFi offrant des rendements durables. Toutefois, les risques restent élevés : les pertes dues aux exploits de vulnérabilités ont fortement augmenté, prouvant que la confiance est fragile et que la moindre négligence peut être exploitée par des acteurs malveillants.

Ce rapport analyse en profondeur l’évolution du paysage sectoriel, en examinant minutieusement les dynamiques des données dans les domaines DeFi, NFT, jeux et IA. À travers l’activité des portefeuilles, les volumes de transactions et les flux d’applications et de capitaux, nous suivons les signaux clés, en mettant particulièrement l’accent sur les récits fondateurs du secteur crypto au deuxième trimestre 2025.

Points clés :

-

Au deuxième trimestre 2025, le nombre moyen quotidien de portefeuilles indépendants actifs sur les DApp s’élève à 24,3 millions, en baisse de 2,5 % par rapport au trimestre précédent, mais en hausse de 247 % par rapport au début de l’année 2024.

-

La valeur totale verrouillée (TVL) dans la DeFi atteint 200 milliards de dollars, en progression de 28 % sur un trimestre, principalement grâce à la reprise de 36 % de l’Ethereum. Cependant, les financements dans la DeFi ont chuté de 50 % par rapport au trimestre précédent, avec seulement 483 millions de dollars levés au deuxième trimestre, portant le total des financements des deux premiers trimestres 2025 à 1,4 milliard de dollars.

-

Le volume des transactions NFT chute de 45 % à 867 millions de dollars, tandis que le nombre de ventes bondit de 78 % à 14,9 millions, reflétant une forte baisse des prix moyens ; parallèlement, le nombre de traders augmente de 20 %.

-

Les transactions NFT RWA progressent de 29 %, devenant ainsi le deuxième segment par volume, Courtyard se classant deuxième place parmi les marchés NFT en termes de volume ce trimestre.

-

Les NFT de Guild of Guardians voient leur volume de transactions exploser, occupant la première et la quatrième place, dépassant BAYC et CryptoPunks, marquant un tournant décisif pour les NFT de jeux.

-

Le Web3 subit des pertes de 6,3 milliards de dollars dues à des incidents de sécurité, en hausse de 215 % par rapport au trimestre précédent. L’exploit de Mantra entraîne seul une perte de 5,5 milliards de dollars, devenant ainsi le deuxième incident de sécurité le plus grave dans l’industrie crypto depuis la faillite de FTX en 2022 (perte de 8 milliards de dollars).

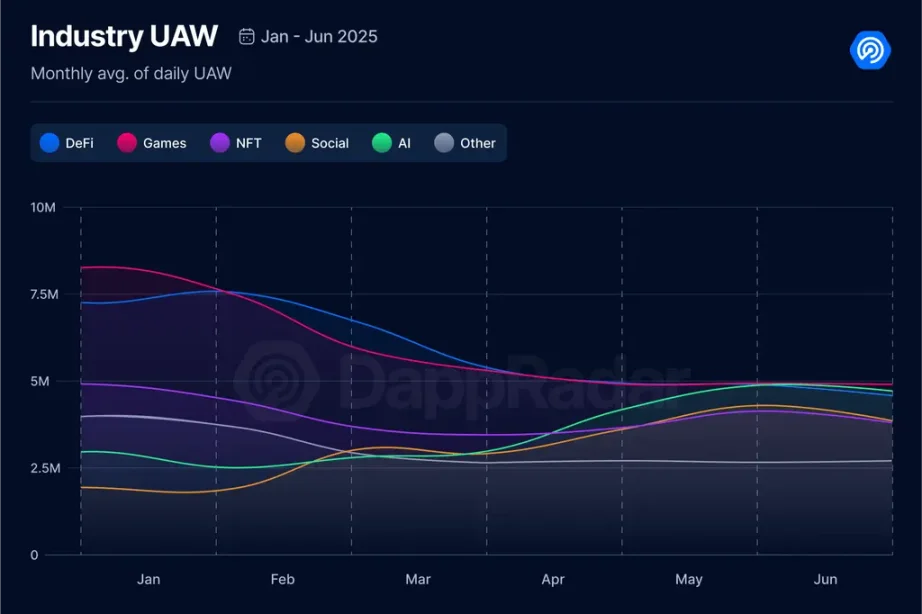

1. Le nombre de portefeuilles actifs quotidiens reste stable autour de 24 millions, avec une forte croissance dans les domaines IA et social

L’activité des DApp a baissé de 2,5 % ce trimestre, avec une moyenne de 24,3 millions de portefeuilles indépendants actifs par jour. Malgré cela, on peut considérer que l’écosystème s’est stabilisé à ce niveau, signe à la fois de la maturité croissante du secteur et de l’interaction continue des utilisateurs avec les DApp dans divers domaines. Il convient de noter que de nombreux utilisateurs gèrent plusieurs portefeuilles, donc il existe un écart entre le nombre de portefeuilles actifs quotidiennement et le nombre réel d’utilisateurs. Ce chiffre reste toutefois un indicateur solide de l’engagement utilisateur. Quelques trimestres auparavant, ce nombre était encore d’environ 5 millions, ce qui témoigne d’une croissance très rapide.

Le nombre de portefeuilles actifs a reculé tant dans la DeFi que dans la GameFi, avec respectivement -33 % et -17 %. En revanche, les DApp des catégories Social et IA ont enregistré une croissance, conformément aux grandes tendances du secteur.

Dans le domaine Social, l’émergence de l’InfoFi attire l’attention, avec des plateformes comme Kaito et Cookie DAO en tête. Dans le domaine de l’IA, les DApp basés sur des agents montrent une forte dynamique, Virtuals Protocol se distinguant particulièrement.

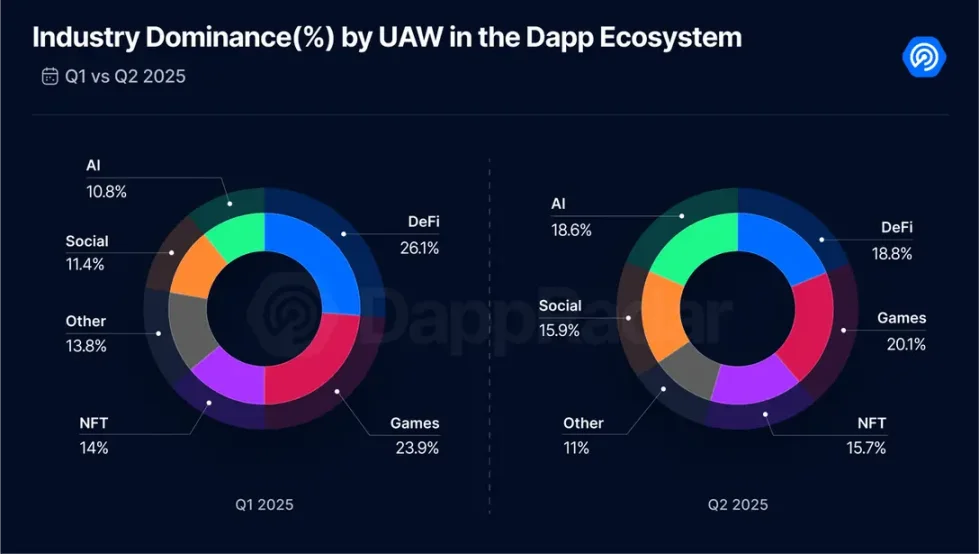

Comme prévu, ces changements sectoriels influencent la répartition des parts de marché. La baisse d’activité dans les secteurs DeFi et Gaming entraîne une contraction de leurs parts respectives, tandis que les secteurs IA et Social conquièrent et étendent leur part. Une comparaison entre le deuxième et le premier trimestre 2025 montre clairement la montée fulgurante du secteur IA, suivi de près par le secteur Social. Il ne serait pas surprenant que, d’ici la fin de l’année, l’IA dépasse l’un des deux secteurs – Gaming ou DeFi – en termes de dominance.

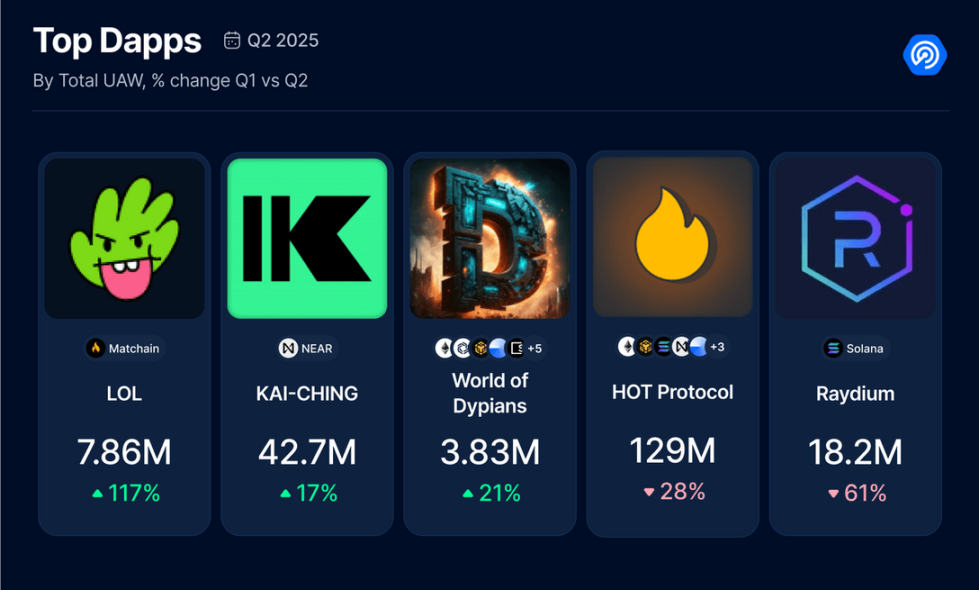

En effet, parmi les DApp ayant comptabilisé le plus grand nombre de portefeuilles indépendants ce trimestre, une application d’intelligence artificielle occupe la première place.

Le reste du classement est dominé par de nombreux projets bien connus, principalement issus du secteur DeFi. Étant donné leur fonctionnement stable et durable pendant les vagues spéculatives autour des Meme coins et des tokens d’agents, cette distribution semble justifiée.

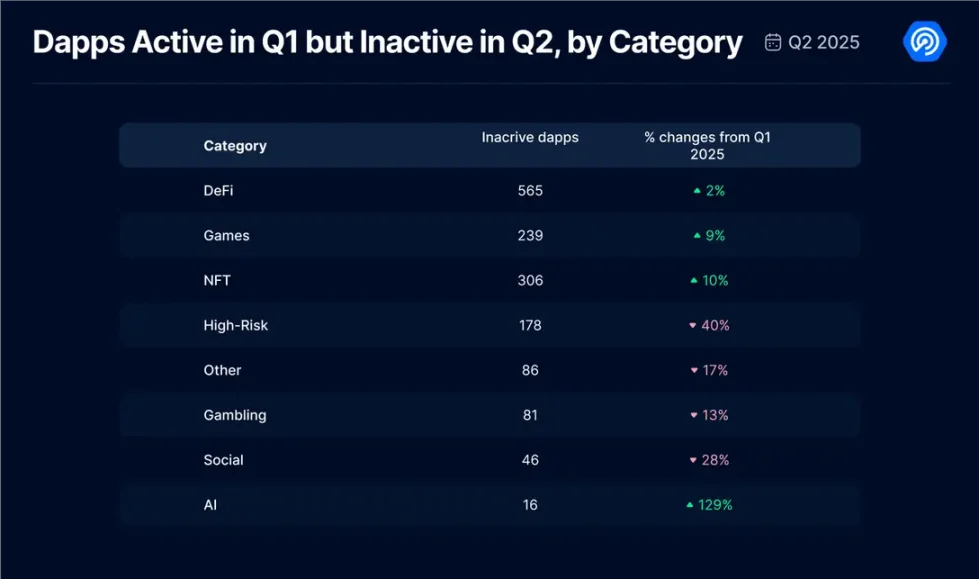

Un autre aspect notable : ce trimestre, nous avons introduit un nouvel indicateur, celui des « DApp inactives », ciblant spécifiquement les applications décentralisées qui étaient actives au premier trimestre 2025 mais complètement désactivées au deuxième trimestre.

Nous avons analysé plusieurs grandes catégories : les DApp inactives ont augmenté de 2 % dans la DeFi, de 9 % dans le jeu, et de 10 % dans les NFT. Nous avons inclus dans l’analyse les applications à haut risque, dont le taux d’inactivité a en réalité chuté de 40 %, indiquant qu’elles continuent d’être utilisées et rarement abandonnées. Mais le résultat le plus surprenant concerne le domaine de l’IA : le nombre d’applications IA inactives a bondi de 129 %. Bien que ce pourcentage paraisse choquant, il correspond en réalité à seulement 16 applications. Néanmoins, ce phénomène soulève une question cruciale : il illustre que ces projets (notamment dans les jeux et l’IA) en sont encore aux premiers stades de développement, et qu’il est extrêmement difficile d’atteindre une adoption généralisée sans financement suffisant. Dans le Web3, la rétention des utilisateurs reste le défi le plus ardu, et ces données le confirment sans ambiguïté.

2. Au deuxième trimestre 2025, la TVL DeFi explose à 200 milliards de dollars, mais les financements chutent de 50 %

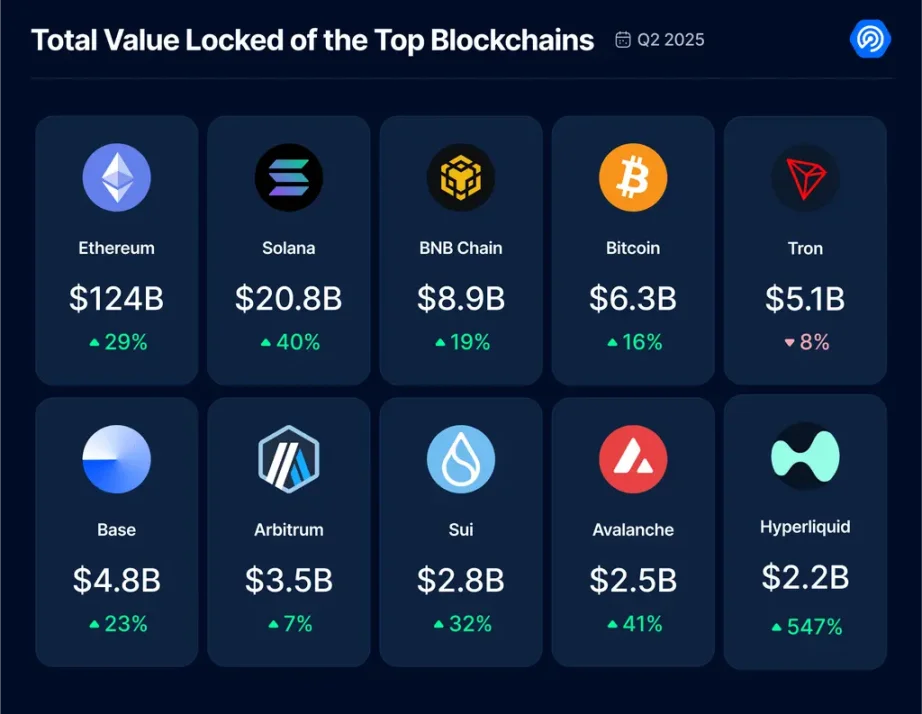

Le contexte macroéconomique de ce trimestre a été aussi chaotique qu’un manège, et le secteur DeFi n’a pas été épargné. Malgré tout, des signaux positifs émergent : les prix des cryptomonnaies ont fortement rebondi, le Bitcoin grimpant de 30 % par rapport au premier trimestre 2025, l’Ethereum de 36 %, et la capitalisation totale du marché crypto augmentant de 25 % sur un trimestre. Naturellement, la DeFi suit cette dynamique haussière, avec une valeur verrouillée totale franchissant la barre des 200 milliards de dollars, soit une croissance trimestrielle de 28 %.

En examinant la performance de la valeur verrouillée sur les principales blockchains, la plupart enregistrent une croissance solide, à l’exception notable de Tron, dont la TVL baisse de 8 %. En termes de part de marché, Ethereum conserve sa position dominante avec 62 % de la TVL totale de la DeFi, suivi par Solana avec 10 %.

La grande vedette de ce trimestre est Hyperliquid L1, dont la TVL a explosé de 547 %. Cette blockchain Layer1 haute performance, conçue pour les contrats perpétuels et les échanges au comptant sur chaîne, utilise un modèle de consensus HyperBFT inspiré de HotStuff.

Nous avons également examiné les DApp DeFi les plus actifs du deuxième trimestre 2025, afin de mieux comprendre les domaines suscitant le plus fort engagement utilisateur.

Enfin, nous avons analysé les investissements entrants dans la DeFi ce trimestre. Le secteur a levé 483 millions de dollars, soit une baisse de 50 % par rapport au premier trimestre. Depuis le début de l’année 2025, les projets DeFi ont reçu environ 1,4 milliard de dollars. Bien que ce chiffre indique un ralentissement par rapport aux cycles précédents marqués par des hausses explosives, il témoigne d’un intérêt soutenu et stable des capitaux, et pourrait refléter une allocation plus mature des fonds. Voyons comment la suite de l’année va évoluer, mais pour l’instant, la tendance semble se stabiliser.

3. Ventes NFT en hausse de 78 %, volume en baisse : les RWA et les jeux redéfinissent le marché

Nous espérions tous un redressement du marché NFT. Bien que l’attention générale persiste, certains indicateurs clés restent préoccupants. Ce trimestre, le volume des ventes NFT a chuté de 45 %, mais le nombre de transactions a bondi de 78 %. Cela confirme une tendance observée depuis longtemps : les NFT deviennent de plus en plus abordables, mais l’enthousiasme du marché n’a pas disparu — il a simplement changé de nature.

Pour mieux comprendre cette transformation, nous avons passé en revue les catégories NFT les plus échangées ce trimestre. Les données révèlent un phénomène intéressant : de nouveaux récits émergent, tandis que d’anciens renouent avec la popularité.

On constate que les NFT de type avatar personnel ont subi un coup dur, avec un effondrement de 72 % de leur volume de ventes. En revanche, les NFT RWA (actifs du monde réel) ont bondi de 29 %, devenant ainsi la deuxième catégorie la plus échangée. Le volume des NFT artistiques a chuté de 51 %, mais leur nombre de transactions a explosé de 400 %, indiquant une forte baisse des prix et une accessibilité accrue pour les acheteurs ordinaires.

Un retour en force notable concerne les NFT de domaine, dont le volume et les ventes ont tous deux augmenté. Cette croissance est principalement tirée par l’écosystème de la blockchain TON, où les utilisateurs de Telegram se précipitent pour acheter des domaines anonymes basés sur des numéros digitaux. Ces domaines peuvent être associés à un compte Telegram sans nécessiter de carte SIM, répondant ainsi à un besoin spécifique qui explique leur succès.

Après avoir identifié les catégories en vogue, nous nous sommes penchés sur le nombre de traders, afin d’évaluer si la base d’utilisateurs croît ou régresse.

Ce trimestre, le nombre mensuel moyen de traders NFT s’élève à 668 598, en hausse de 20 % par rapport au trimestre précédent. Combiné à la forte augmentation du nombre de transactions, cela indique un retour lent mais régulier des utilisateurs vers les NFT, même si leurs motivations diffèrent probablement des périodes passées de frénésie spéculative.

Bien que le volume global ait fortement diminué, OpenSea conserve sa position de leader. Toutefois, son volume de ventes grimpe simultanément avec celui de Courtyard. La croissance d’OpenSea est étroitement liée à l’annonce imminente de son jeton SEA. Ce programme de distribution ciblera à la fois les anciens utilisateurs et ceux actifs sur la nouvelle version de la plateforme. Résultat : de nombreux utilisateurs effectuent activement des transactions de petits NFT afin d’accumuler des points, cherchant à maximiser leurs futurs gains — une stratégie classique déjà observée lors d’autres airdrops.

Parallèlement, Courtyard a rapidement gravi les classements jusqu’à la deuxième place. Cela montre clairement que le récit des RWA, déjà populaire dans la DeFi, gagne maintenant du terrain dans le domaine des NFT. Honnêtement, cette évolution est encourageante. La tokenisation des actifs physiques pourrait bien devenir le catalyseur essentiel permettant aux NFT d’atteindre le grand public.

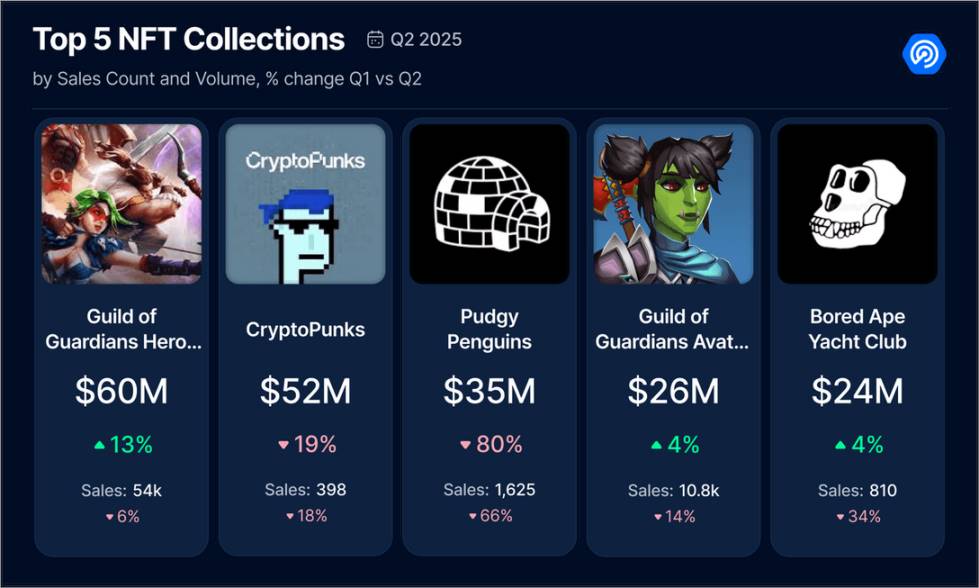

Nous avons également examiné les collections dominantes au deuxième trimestre 2025, et les données révèlent un changement inattendu.

Pour la première fois depuis un certain temps — peut-être depuis plusieurs années — une collection NFT de jeu arrive en tête du classement trimestriel des ventes. Guild of Guardians ne figure pas seulement parmi les cinq premières, mais occupe deux places, dépassant des projets emblématiques comme CryptoPunks et Bored Ape Yacht Club. Cela confirme la tendance générale observée : l’activité du marché NFT au deuxième trimestre a été principalement pilotée par les RWA et les actifs de jeux. Enfin, nous disposons de données solides pour étayer cette affirmation.

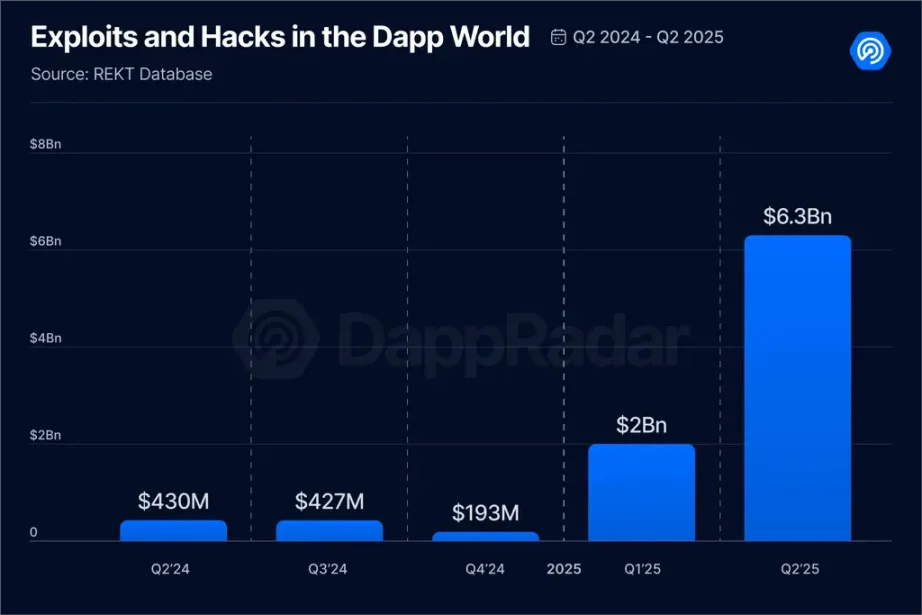

4. Perte de 6,3 milliards de dollars au deuxième trimestre à cause d’attaques, l’un des pires trimestres depuis l’effondrement de FTX

Nous espérions que, après toutes ces années, l’industrie aurait tiré les leçons du passé, serait plus vigilante quant à la protection des fonds des utilisateurs, et aurait atteint un certain niveau de maturité. Malheureusement, la réalité de ce trimestre est tout autre. Au deuxième trimestre 2025, le Web3 a perdu 6,3 milliards de dollars à cause de piratages et de failles de sécurité, soit une hausse de 215 % par rapport au trimestre précédent, marquant l'une des plus graves pertes depuis la faillite de FTX.

S’il y a un mince espoir — extrêmement ténu — c’est que 87 % de ces pertes proviennent d’un seul événement : l’effondrement de Mantra. Sous certains angles, cela pourrait être interprété positivement : seulement 31 incidents de sécurité ce trimestre, un chiffre relativement faible, mais dont la gravité exceptionnelle d’un seul cas a fait exploser le bilan global. Cela soulève toutefois une question inquiétante : construisons-nous vraiment des produits plus sûrs et fiables, ou dépendons-nous simplement de la chance pour éviter le désastre ?

Examinons plus précisément les cinq principaux incidents du trimestre :

-

Mantra – Vente interne massive (13 avril 2025) : le jeton OM de Mantra chute de plus de 90 %, effaçant 5,5 milliards de dollars de capitalisation boursière. L’incident a été confirmé comme étant dû à une vente coordonnée par du personnel interne, et non à une vulnérabilité technique du contrat intelligent.

-

Vol de clés privées d’un utilisateur individuel (28 avril 2025) : en raison d’une attaque d’ingénierie sociale, le portefeuille cryptographique d’un particulier a été vidé de 3 520 bitcoins (environ 330,7 millions de dollars).

-

Attaque contre Cetus Protocol (22 mai 2025) : le principal DEX de l’écosystème Sui a été piraté, perdant 260 millions de dollars, entraînant une chute de plus de 90 % du prix du jeton de la plateforme et la suspension temporaire de toute activité contractuelle.

-

Piratage de l’exchange Nobitex (18 juin 2025) : l’exchange iranien Nobitex a été victime d’une cyberattaque, subissant des pertes supérieures à 82 millions de dollars. Le groupe de hackers pro-israélien Gonjeshke Darande a revendiqué l’attaque, menaçant de divulguer le code interne et les données utilisateurs de la plateforme.

-

Exploit du protocole UPCX (survenu le 1er avril 2025) : un attaquant a compromis le contrat intelligent ProxyAdmin, procédé à une mise à niveau illégale, puis abusé des droits d’administrateur pour vider trois comptes de gestion en trois vagues, dérobant 18,4 millions de UPC (environ 70 millions de dollars).

C’est profondément décourageant. Cela amène à s’interroger sur nos véritables progrès. Toutefois, nous savons que de nombreux projets travaillent activement à renforcer leurs infrastructures de sécurité, à réaliser davantage d’audits et à mettre en place des plans de réponse aux incidents.

En tant que développeurs, investisseurs et utilisateurs, la meilleure chose que nous puissions faire est de rester vigilants, informés et prudents.

Utilisez des outils comme DappRadar pour vérifier les projets avec lesquels vous interagissez. Ce n’est pas infaillible, mais c’est un bon point de départ.

5. Conclusion

Alors que le deuxième trimestre 2025 touche à sa fin, il est clair que les DApp entrent dans une nouvelle phase, marquée par l’intégration et la transformation. Bien que l’activité globale (mesurée par le nombre quotidien de portefeuilles actifs) reste stable autour de 24 millions, nous assistons à des changements nets dans les comportements des utilisateurs et dans la domination sectorielle. Sous l’impulsion de nouveaux récits comme l’InfoFi ou l’économie des agents d’IA, les DApp des secteurs IA et Social connaissent une ascension rapide. Le domaine NFT lui-même se transforme, avec les RWA et les actifs de jeux en tête, signe d’un passage d’une logique spéculative à une recherche de valeur utilitaire.

Même si les investissements se refroidissent, la DeFi maintient son rôle central grâce à la croissance robuste de sa TVL et au rebond des prix. Toutefois, la flambée des pertes liées aux exploits constitue un rappel impitoyable : un développement sans mesures de sécurité solides risque de freiner durablement l’essor du secteur.

Il est évident que les utilisateurs n’ont pas quitté cet écosystème, mais qu’ils choisissent désormais des expériences différentes. Le défi actuel consiste à concevoir des DApp à la fois attrayantes, sécurisées, durables et créatrices de valeur réelle. Nous continuerons de surveiller attentivement ces évolutions et de vous en rendre compte en profondeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News