L'industrie de la cryptographie traverse la vague d'élimination la plus sévère, et la seule opportunité pourrait résider dans une stratégie verticale et spécialisée.

TechFlow SélectionTechFlow Sélection

L'industrie de la cryptographie traverse la vague d'élimination la plus sévère, et la seule opportunité pourrait résider dans une stratégie verticale et spécialisée.

La blockchain est essentiellement une trajectoire financière ; tant qu'un produit peut utiliser ces trajectoires pour faciliter des transactions économiques dans un marché fragmenté et désordonné, de la valeur est créée.

Rédaction : Joel John

Traduction : AididiaoJP, Foresight News

L'industrie de la cryptographie commence progressivement à éviter les discussions sur des récits grandioses, pour se concentrer plutôt sur la durabilité des modèles économiques. La raison est simple : lorsque les capitaux institutionnels commencent à s'intéresser au domaine de la crypto, les fondamentaux économiques deviennent cruciaux, et les entrepreneurs du secteur doivent se repositionner rapidement.

La crypto a dépassé son stade infantile et entre dans une nouvelle phase où la base de revenus détermine le succès ou l'échec d'un projet.

Les êtres humains sont façonnés par leurs émotions, constitués d'émotions, dont la nostalgie est particulièrement marquante. Cette attachement à un passé familier nous rend souvent réticents face aux changements technologiques. Appelons cela « inertie mentale » : l'impossibilité de sortir des anciens schémas de pensée. Lorsque la logique fondamentale d'une industrie change, les premiers adopteurs restent obstinément accrochés aux méthodes passées. Quand l'électricité a été inventée, certains pleuraient la lampe à huile ; en 1976, Bill Gates a dû publier une lettre ouverte pour répondre aux geeks mécontents qu'il développe des logiciels payants.

Aujourd'hui, le monde de la crypto traverse lui aussi un moment d'inertie mentale.

Dans mes moments de réflexion, je me demande constamment comment cette industrie va évoluer. Le rêve du « DeFi Summer » est désormais tangible : Robinhood a lancé des actions sur blockchain.

Quand l'industrie franchit le fossé critique, comment les fondateurs et les allocateurs de capital doivent-ils agir ? Comment le récit central de la crypto va-t-il évoluer quand les utilisateurs marginaux d'Internet commenceront à utiliser ces outils ? Cet article tente d'expliquer comment transformer une activité économique en un récit captivant capable de générer une prime monétaire.

Plongeons-nous dans l'analyse.

Les vieux trucs de la crypto ne fonctionnent plus

Le capital-risque remonte au XIXe siècle, à l’époque de la chasse à la baleine. Des capitalistes investissaient dans des navires, des équipages et du matériel, et un voyage fructueux pouvait rapporter dix fois la mise initiale. Mais cela signifiait que la plupart des expéditions échouaient – tempêtes, naufrages ou mutineries. Pourtant, un seul succès suffisait à justifier tous les risques pris.

Le VC moderne fonctionne de la même manière : tant qu’un projet exceptionnel émerge dans le portefeuille, peu importe que la majorité des startups échouent.

Ce qui relie l’ère de la chasse à la baleine au boom des applications à la fin des années 2000, c’est la taille du marché. Tant que le marché est assez vaste, la chasse à la baleine est viable ; tant que la base d’utilisateurs peut générer un effet réseau, développer des applications a du sens. Dans les deux cas, la densité potentielle des utilisateurs crée une taille de marché suffisante pour soutenir des rendements élevés.

Mais regardons aujourd’hui l’écosystème des L2 : ils fragmentent un marché déjà limité et de plus en plus tendu. En l’absence de volatilité ou d’un nouvel effet de richesse (comme les actifs meme sur Solana), il n’y a guère d’incitation pour les utilisateurs à changer de chaîne. C’est comme faire le voyage d’Amérique du Nord jusqu’en Australie pour chasser la baleine. Ce manque de production économique se reflète directement dans le prix de ces jetons.

Pour comprendre ce phénomène, prenons le concept de « socialisme protocolaire » : les protocoles subventionnent des applications open source via des subventions, même si celles-ci n’ont ni utilisateurs ni production économique. Ces subventions reposent souvent sur des critères de proximité sociale ou d’adéquation technique, et finissent par devenir une « course à la popularité » financée par la frénésie autour des jetons, plutôt qu’un véritable marché.

En 2021, alors que la liquidité abondait, peu importait que les jetons génèrent suffisamment de frais, que les utilisateurs soient majoritairement des bots ou qu’il y ait réellement une application. Les gens misaient sur la probabilité hypothétique qu’un protocole attire des millions d’utilisateurs, comme on aurait pu investir dans Android ou Linux avant leur envol.

Or, dans l’histoire de l’innovation open source, lier des incitations financières à du code forkable a rarement réussi. Des entreprises comme Amazon, IBM, Lenovo, Google ou Microsoft incitent directement les développeurs à contribuer à l’open source. En 2023, Oracle était même l’un des principaux contributeurs aux modifications du noyau Linux. Pourquoi ces entités lucratives investissent-elles dans ces systèmes d’exploitation ? La réponse est évidente :

Elles construisent des produits rentables sur ces bases. AWS tire partie de l’architecture serveur Linux pour générer des milliards de dollars ; Google a utilisé la stratégie d’Android open source pour attirer Samsung, Huawei, etc., et bâtir un écosystème mobile sous sa domination.

Ces systèmes d’exploitation bénéficient d’effets réseau, ce qui justifie un investissement continu. Depuis trente ans, l’échelle des activités économiques générées par leur base d’utilisateurs a créé une défense impénétrable.

Comparez cela aux écosystèmes L1 actuels : selon les données de DefiLlama, parmi plus de 300 L1 et L2 existantes, seules 7 génèrent plus de 200 000 $ de frais journaliers, et seulement 10 ont une TVL supérieure à 1 milliard de dollars. Pour les développeurs, construire sur la plupart des L2 revient à ouvrir un magasin dans le désert : liquidité rare, fondations instables. À moins de payer pour attirer les utilisateurs, aucune raison valable ne pousse ceux-ci à venir. Ironiquement, la plupart des applications font exactement cela, sous la pression des subventions, incitations et airdrops. Les développeurs ne se battent pas pour la part de frais du protocole – précisément ce qui symbolise l’activité réelle du protocole.

Dans cet environnement, la production économique devient secondaire, et le spectacle attire davantage. Un projet n’a pas besoin d’être rentable, il doit juste sembler en construction. Tant que quelqu’un achète le jeton, cette logique tient. Ici à Dubaï, je m’interroge souvent sur les spectacles de drones avec des logos de jetons ou les publicités sur les taxis : les CMO espèrent-ils vraiment que des utilisateurs vont surgir de ce petit nid désertique ? Pourquoi tant de fondateurs courent-ils après la « ronde KOL » ?

La réponse réside dans le pont entre attention et injection de capital dans le Web3. Attirez suffisamment d’attention, créez suffisamment de FOMO (peur de manquer l’opportunité), et vous aurez une chance d’obtenir une valorisation élevée.

Tout comportement économique découle de l’attention. Sans capacité à capter durablement l’attention, impossible de convaincre autrui de parler, de sortir, de coopérer ou d’échanger. Mais quand l’attention devient la seule finalité, le coût devient évident. À l’ère du contenu généré par IA, les L2 qui rejouent les vieux scénarios – aval de gros VC, listing sur grandes bourses, airdrops aléatoires, jeux de TVL bidon – peinent à réussir. Si tout le monde suit le même script, personne ne se distingue. C’est cette réalité cruelle que l’industrie crypto commence lentement à reconnaître.

En 2017, même sans utilisateurs, développer sur Ethereum était viable car l’actif sous-jacent ETH pouvait exploser de 200 fois en un an. En 2023, Solana a reproduit un effet similaire, avec son actif de base rebondissant environ 20 fois depuis son plancher, entraînant une vague de ferveur autour des actifs meme.

Quand les investisseurs et fondateurs sont enthousiastes, un nouvel effet de richesse peut maintenir l’innovation open source en crypto. Mais ces derniers trimestres, cette logique s’est inversée : les investissements d’anges individuels diminuent, les fonds propres des fondateurs peinent à survivre au gel du financement, les levées importantes se raréfient.

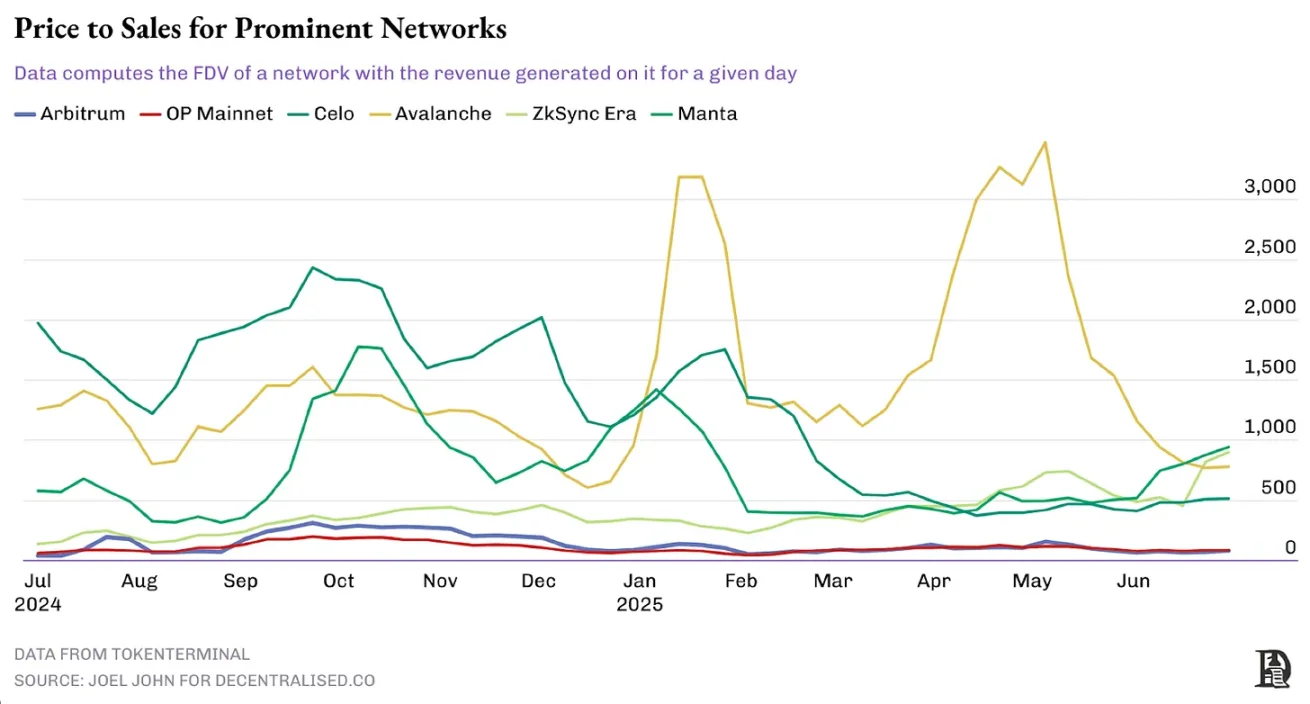

Les conséquences d’un tel ralentissement se lisent clairement dans le ratio cours sur ventes (P/S) des principaux réseaux. Moins ce ratio est élevé, mieux c’est généralement. Comme illustré plus loin avec le cas Aethir, le P/S diminue à mesure que les revenus augmentent. Mais ce n’est pas le cas de la majorité des réseaux : de nouveaux jetons sont émis pour maintenir la valorisation, tandis que les revenus stagnent ou baissent.

Le tableau ci-dessous présente un échantillon de réseaux construits récemment, reflétant la réalité économique. Optimism et Arbitrum maintiennent un ratio P/S relativement durable, entre 40 et 60 fois, alors que certains réseaux atteignent des sommets de 1 000 fois.

Alors, quelle est la voie à suivre ?

Remplacer le récit cognitif par les revenus

J’ai eu la chance de participer tôt à plusieurs produits de données crypto. Deux d’entre eux ont eu un impact particulier :

-

Nansen : la première plateforme à utiliser l’IA pour identifier les portefeuilles et visualiser les flux de capitaux

-

Kaito : le premier outil utilisant l’IA pour suivre la notoriété des produits crypto sur Twitter et l’influence des créateurs de protocoles

Leur date de lancement est révélatrice. Nansen est apparu en plein essor des NFT et du DeFi, à une époque où traquer les mouvements des « baleines » était crucial. J’utilise encore aujourd’hui son indice de stablecoin pour mesurer l’appétit pour le risque dans le Web3. Kaito, quant à lui, a été lancé au deuxième trimestre 2024, après le pic des ETF Bitcoin, à un moment où les flux sur chaîne perdaient en importance, et où la manipulation de l’opinion devenait centrale. Pendant la contraction des transactions on-chain, il a permis de quantifier l’allocation de l’attention.

Kaito est devenu la référence pour mesurer le flux d’attention, bouleversant totalement la logique du marketing crypto. L’ère des volumes artificiels générés par des bots ou des indicateurs falsifiés touche à sa fin.

Rétrospectivement, la reconnaissance a conduit à la découverte de valeur, mais ne peut assurer la croissance. La plupart des projets « à la mode » en 2024 ont depuis chuté de 90 %. En revanche, les applications solidement construites au fil des ans se divisent en deux catégories : les applications verticales avec jeton natif, et les applications centralisées sans jeton natif. Elles suivent toutes deux le chemin classique de la convergence produit-marché (PMF).

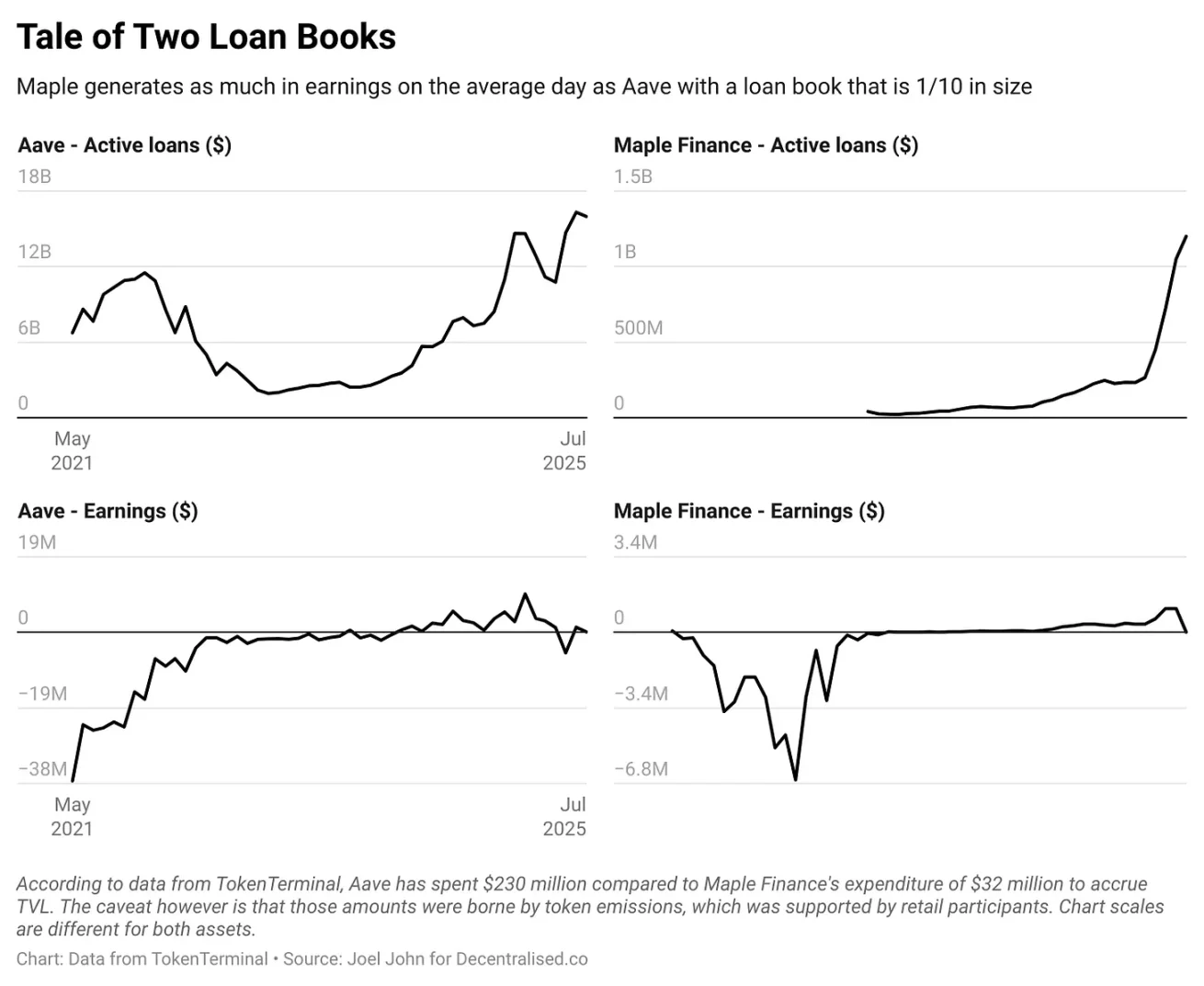

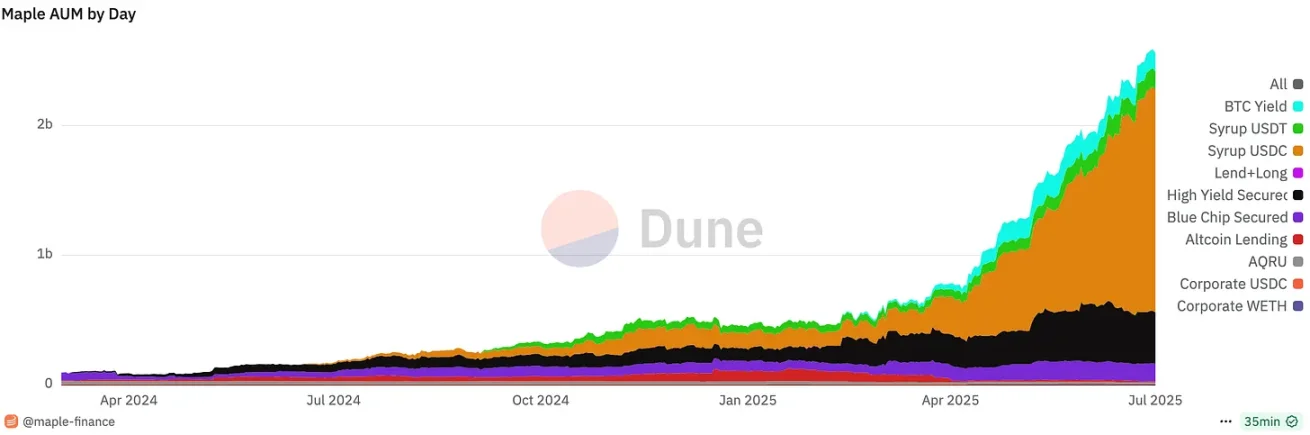

Prenons l’évolution de la TVL d’Aave et de Maple Finance. Selon TokenTerminal, Aave a dépensé 230 millions de dollars pour construire une masse de crédit actuelle de 16 milliards ; Maple, lui, a utilisé 30 millions pour atteindre 1,2 milliard. Bien que leurs rendements actuels soient comparables (ratio P/S d’environ 40), la volatilité des revenus diffère fortement. Aave a très tôt investi massivement pour créer une barrière de capital, tandis que Maple s’est concentré sur le prêt institutionnel, un segment spécifique. Il ne s’agit pas ici de juger lequel est meilleur, mais de montrer clairement la grande bifurcation dans la crypto : d’un côté les protocoles ayant construit tôt une barrière de capital, de l’autre les produits axés sur un marché vertical.

Tableau de bord Dune de Maple

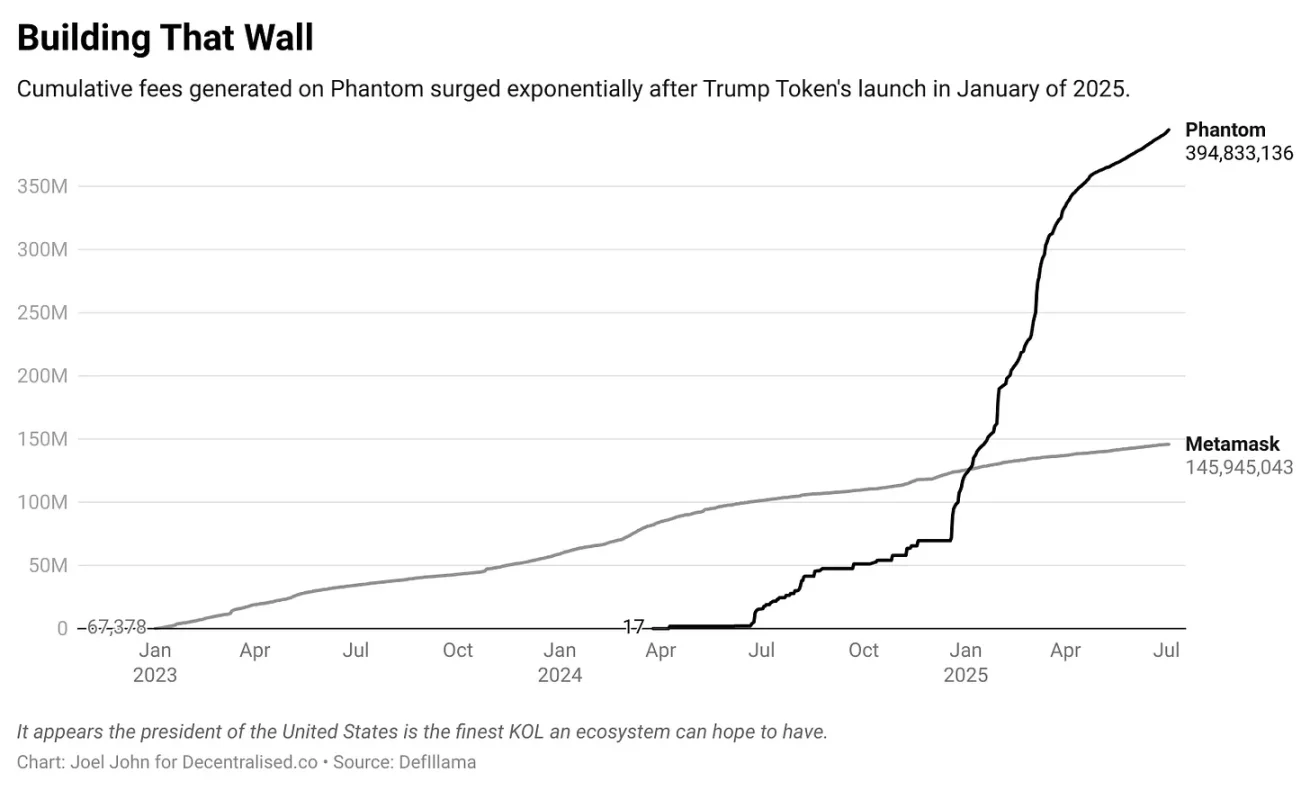

Une divergence similaire existe entre les portefeuilles Phantom et Metamask. Selon DeFiLlama, Metamask a généré 135 millions de dollars de frais cumulés depuis avril 2023, contre 422 millions pour Phantom depuis avril 2024. Malgré la taille plus importante de l’écosystème meme de Solana, cela illustre une tendance plus large du Web3. Metamask, produit historique depuis 2018, jouit d’une reconnaissance de marque inégalée ; Phantom, arrivé plus tard, a été récompensé grâce à son positionnement stratégique sur Solana et à la qualité de son produit.

Axiom pousse ce phénomène à l’extrême. Depuis février dernier, ce produit a généré 140 millions de dollars de frais, dont 1,8 million hier seulement. L’année dernière, la majorité des revenus au niveau applicatif provenaient d’interfaces de trading. Ils ne jouent pas la comédie de la « décentralisation », mais répondent directement aux besoins fondamentaux des utilisateurs. Leur pérennité reste à prouver, mais quand un produit génère près de 200 millions en six mois, la question n’est plus tant de savoir s’il durera, mais s’il le faut.

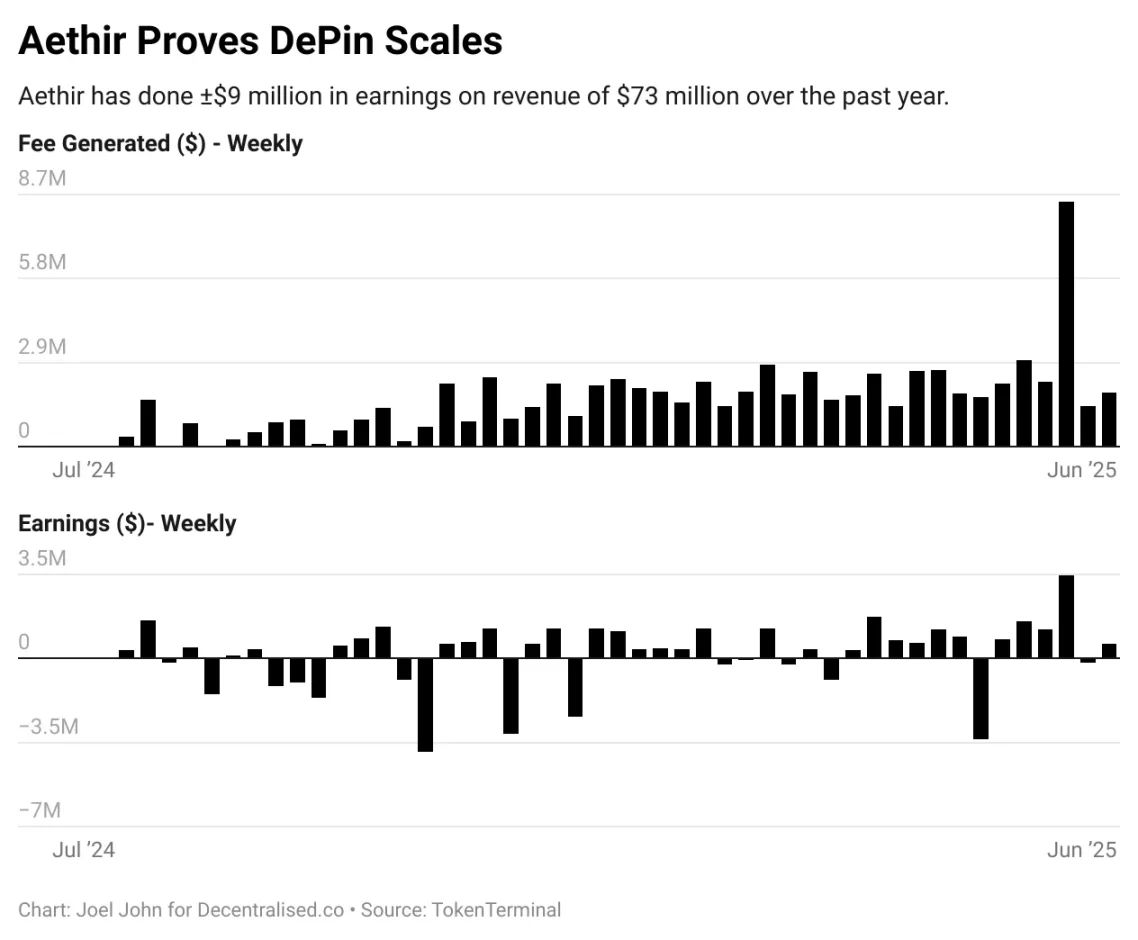

Penser que la crypto se limitera au jeu, ou que les jetons n’auront plus d’utilité à l’avenir, revient à croire que le PIB américain sera concentré à Las Vegas, ou que l’internet se résumera au porno. La blockchain est fondamentalement une voie pour les capitaux. Dès lors qu’un produit utilise cette infrastructure pour faciliter des transactions économiques dans un marché désordonné et spécifique, de la valeur émerge. Le protocole Aethir illustre parfaitement ce principe.

Lors du pic de la folie AI l’an dernier, la location de GPU haut de gamme faisait défaut. Aethir a construit un marché de puissance de calcul GPU, avec aussi des clients dans le secteur du jeu. Pour les exploitants de centres de données, Aethir offre une source de revenus stable. À ce jour, Aethir a accumulé environ 78 millions de dollars de revenus depuis la fin de l’année dernière, avec plus de 9 millions de profit. Est-ce « chaud » sur Crypto Twitter ? Pas vraiment. Mais son modèle économique est durable, malgré une baisse du prix du jeton. Ce décalage entre prix et fondamentaux économiques définit ce qu’on appelle la « vibecession » (récession perçue) dans la crypto : d’un côté des protocoles quasi inutilisés, de l’autre quelques rares produits aux revenus explosifs mais non reflétés dans leur prix.

Le jeu de l'imitation

Le film *The Imitation Game* raconte comment Alan Turing a percé la machine Enigma. Une scène frappe particulièrement : après avoir décodé les messages ennemis, les Alliés doivent refréner leur envie d’agir immédiatement, car une réaction trop rapide révélerait leur avantage. Le marché fonctionne de la même manière.

Une startup est fondamentalement un jeu cognitif. Vous vendez toujours la probabilité que la valeur future de l’entreprise excède ses fondamentaux actuels. Quand la probabilité d’amélioration des fondamentaux augmente, la valeur de l’action grimpe. C’est pourquoi des signes de guerre peuvent faire monter Palantir, ou pourquoi l’élection de Trump fait bondir Tesla.

Mais ce jeu cognitif peut aussi jouer en sens inverse. Ne pas communiquer efficacement sur les progrès se traduit par une baisse de prix. Ce « déficit de communication » crée justement de nouvelles opportunités d’investissement.

Nous vivons donc une ère de grande bifurcation : les actifs dotés de revenus et de PMF écraseront ceux sans fondations solides ; les fondateurs pourront développer des applications sur des protocoles matures sans avoir besoin d’émettre de jeton ; les hedge funds examineront rigoureusement les modèles économiques sous-jacents, car un listing en bourse ne soutiendra plus seul une haute valorisation.

La maturation du marché prépare la voie à une nouvelle vague de capitaux, et les marchés boursiers traditionnels commencent à s’intéresser aux actifs natifs de la crypto. Les actifs actuels présentent une structure en haltère : d’un côté les fartcoins et autres jetons memes, de l’autre des projets sérieux comme Morpho ou Maple. Ironiquement, les deux attirent l’attention des institutions.

Les protocoles comme Aave, qui ont bâti des défenses solides, continueront à survivre. Mais quelle est la voie pour les nouveaux fondateurs ? Les signes sont déjà visibles :

-

Émettre un jeton pourrait ne plus être la meilleure option. De plus en plus de projets d’interfaces de trading, sans soutien de VC, génèrent déjà des revenus de plusieurs millions de dollars

-

Les jetons existants seront soumis à un examen rigoureux par les capitaux traditionnels, réduisant le nombre d’actifs investissables et créant des trades surconcentrés

-

Les acquisitions par des sociétés cotées seront plus fréquentes, introduisant dans l’écosystème crypto de nouveaux flux de capital, au-delà des détenteurs de jetons et des VC

Ces tendances ne sont pas nouvelles. Arthur de DeFiance et Noah de Theia Capital ont déjà adopté une approche centrée sur les revenus. La nouveauté, c’est que de plus en plus de capitaux traditionnels s’aventurent désormais dans la crypto. Pour les fondateurs, cela signifie que se concentrer sur un marché vertical et extraire de la valeur d’un petit groupe d’utilisateurs peut générer d’immenses profits, car des pools de capital attendent pour les acquérir. L’élargissement de ces sources de financement pourrait bien être le développement le plus optimiste de l’industrie ces dernières années.

La question en suspens demeure : serons-nous capables de surmonter notre inertie mentale et d’affronter ce changement lucidement ? Comme beaucoup de questions cruciales dans la vie, seule le temps apportera la réponse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News