Futarchie : intégrer les mécanismes de marché dans la gouvernance des DAO

TechFlow SélectionTechFlow Sélection

Futarchie : intégrer les mécanismes de marché dans la gouvernance des DAO

Futarchy transforme les désaccords subjectifs sur les décisions des DAO en échanges de propriété fondés sur la décision collective des participants du marché.

Rédaction : Zack Pokorny

Traduction : AididiaoJP, Foresight News

Introduction

L'industrie de la cryptographie est toujours un terrain où innovation et risque coexistent. Même les projets les plus farfelus peuvent y trouver du soutien. Toutefois, au cours des 12 derniers mois, alors que l'industrie commence à se concentrer sur le développement durable et une croissance réelle, ses contradictions fondamentales sont devenues particulièrement évidentes :

Pour les équipes : comment construire précocement un consensus parmi les détenteurs fidèles du jeton ? Ces groupes doivent véritablement s'intéresser au développement du projet, plutôt que de vendre immédiatement en cas de volatilité du marché, ce qui priverait le projet de temps et de financement essentiels. Dans l’environnement en constante évolution de la cryptographie, comment conserver agilité et sensibilité à l’information pour prendre rapidement les bonnes décisions ?

Pour les investisseurs : comment valoriser un projet précoce qui n’a ni revenus ni base d’utilisateurs ? Les outils traditionnels comme le modèle d’actualisation des flux de trésorerie (DCF), les multiples de revenus ou les ratios prix/bénéfice sont difficilement applicables ici. L’évaluation ressemble davantage au capital-risque, reposant sur un jugement subjectif concernant le produit, l’équipe et le potentiel du marché.

Ces défis ne sont pas propres aux entreprises de cryptographie, mais la nature décentralisée de la blockchain offre de nouvelles pistes de solution. Appliqué aux organisations autonomes décentralisées (DAO), le modèle de gouvernance basé sur les marchés, appelé « Futarchy », peut offrir les avantages suivants :

-

Fournir aux développeurs un consensus clair du marché, réduisant les fluctuations émotionnelles des détenteurs de jetons durant le processus décisionnel ;

-

Réduire l’asymétrie d’information et favoriser la décentralisation des décisions au sein de la DAO ;

-

Former progressivement une structure de propriété pondérée par conviction, façonnée par le marché, qui évolue naturellement vers les partisans des décisions prises ;

-

Permettre aux investisseurs d’exprimer directement leur niveau d’adhésion à une décision spécifique de la DAO via leurs positions, en agissant selon les signaux de marché générés par les votes sur les propositions.

Ce rapport examinera en profondeur comment le Futarchy peut améliorer fondamentalement les scénarios d’investissement et de prise de décision dans les jeunes entreprises cryptos, caractérisés par une forte subjectivité, une propriété librement négociable, et dont l’objectif central est de passer de zéro à un. Des expériences pilotes telles que les DAO séries MetaDAO dans l’écosystème Solana ou le programme de subventions d’Optimism ont déjà commencé à tester le Futarchy. Toutefois, cet article se concentre sur les principes fondamentaux du Futarchy et de la gouvernance DAO, plutôt que sur les détails d’implémentation spécifiques.

Aperçu du mécanisme de gouvernance Futarchy

L’économiste Robin Hanson a introduit pour la première fois en 2000, dans son article de travail intitulé « Shall We Vote on Values, But Bet on Beliefs ? », l'idée de gouverner via les marchés et les signaux économiques. Il a nommé ce système alternatif « Futarchy », contraction de « future » (futur) et du suffixe grec « -archy » (pouvoir), signifiant ainsi « gouvernance par les marchés futurs ». Dans la gouvernance des DAO, le Futarchy vise le même objectif que le vote traditionnel par jetons : guider les décisions stratégiques. Mais il emprunte une voie différente : il sépare la fixation des objectifs de l’évaluation des moyens pour les atteindre.

Dans la gouvernance traditionnelle des DAO, les votants expriment leurs valeurs et croyances via un vote pondéré par jetons (un jeton, une voix), sans risque financier (le vote ne comporte aucun coût). Par exemple, lorsqu’un votant choisit un résultat de proposition, cela reflète à la fois ses valeurs personnelles et sa conviction quant à la capacité du projet à être mis en œuvre. La voie recueillant le plus grand nombre de voix pondérées par jetons est adoptée.

Le Futarchy fonctionne différemment : les individus votent selon leurs valeurs pour choisir les objectifs, tandis qu’un marché prédictif évalue les meilleurs moyens d’atteindre ces objectifs, permettant ainsi de distinguer nettement fixation des buts et anticipation des résultats. Son avantage principal réside dans l'utilisation de la capacité prédictive des marchés financiers (prix des actifs et transactions) pour orienter les décisions, avec une participation exigeant un engagement financier réel. Cette approche, pilotée par le marché, incite grâce à des incitations économiques à des prévisions précises et à une analyse rigoureuse — quelque chose que le vote classique, généralement déconnecté des intérêts financiers, ne parvient pas à réaliser.

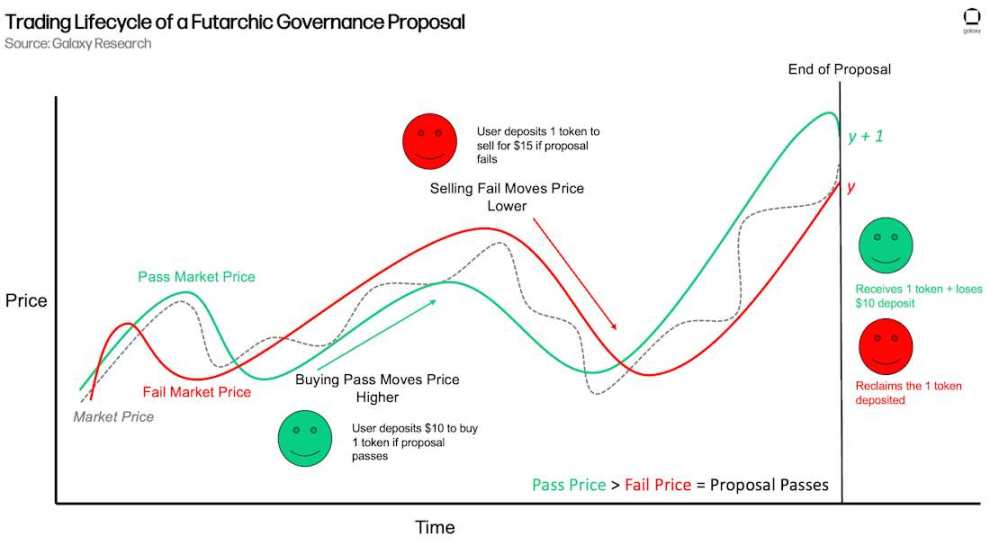

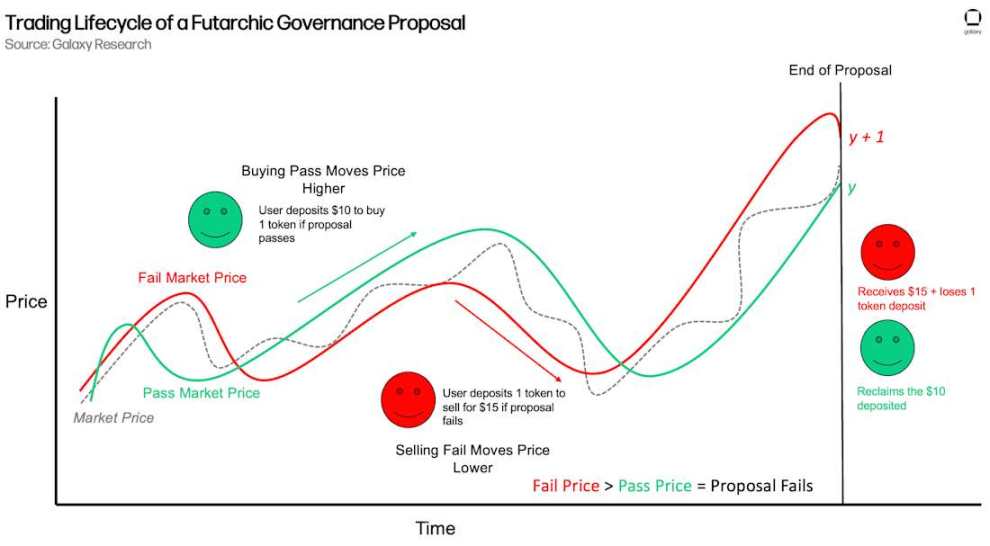

En pratique, chaque proposition DAO crée deux marchés temporaires conditionnels : un marché « Accepté » et un marché « Échoué », tous deux cotés en stablecoin USD. Ces marchés fonctionnent pendant la période de vote, parallèlement aux échanges normaux sur le marché principal. Un AMM (market maker automatisé) spécialisé, appelé respectivement « AMM Accepté » et « AMM Échoué », assure le fonctionnement des marchés. N’importe qui, détenteur ou non de jetons DAO, peut acheter ou vendre des jetons sur l’un ou l’autre marché, influençant ainsi le prix synthétique de la proposition. Par exemple, un utilisateur possédant uniquement des stablecoins mais pas de jetons DAO peut acheter des jetons sur le marché « Accepté » ou « Échoué » d’une proposition.

À la fin du vote, le système enregistre le prix moyen pondéré dans le temps (TWAP) de chaque marché. Le marché ayant le prix le plus élevé détermine le résultat de la proposition. Par exemple, si la communauté propose de lancer une nouvelle fonctionnalité et que, à la clôture du vote, le prix du jeton sur le marché « Accepté » est supérieur à celui du marché « Échoué », cela indique que le marché collectif juge cette fonctionnalité bénéfique pour la DAO : la proposition est acceptée. Sinon, elle est rejetée. Les échanges sur les marchés de propositions sont conditionnels : si un utilisateur achète un jeton sur le marché « Accepté », il ne recevra effectivement le jeton que si la proposition est adoptée ; sinon, ses stablecoins lui sont remboursés. De même, la vente sur le marché « Échoué » n’est effective que si la proposition échoue ; sinon, les jetons sont restitués.

Comme le transfert de propriété n'est finalisé que si le résultat correspondant se produit, chaque transaction implique un risque économique réel. Supposons qu'une proposition soit adoptée :

-

Les traders qui ont acheté sur le marché « Accepté » augmentent leur exposition. S'ils réalisent des gains si la proposition ajoute de la valeur, ils perdront davantage si celle-ci n'apporte aucune valeur (ou nuit à la DAO).

-

Les traders qui ont vendu sur le marché « Accepté » réduisent leur exposition et renoncent à des gains potentiels, mais s'immunisent contre les pertes si la proposition s'avère nuisible.

Ainsi, les prix du marché reflètent non pas des opinions vagues, mais des jugements réels liés à des intérêts financiers. L’image ci-dessous illustre le cycle de vie d’une transaction sur une proposition de gouvernance Futarchy :

La dynamique en cas d’échec de la proposition est similaire :

Le vote de gouvernance Futarchy n’est pas seulement un outil décisionnel, mais aussi un marché d’information efficace. En exigeant des participants qu’ils « votent avec leur argent », le Futarchy agrège les opinions et les émotions du marché en signaux économiques, produisant théoriquement des décisions plus robustes que celles issues d’un vote « sans risque ». Ce retour d’information piloté par le marché fournit aux créateurs une vision directe de la perception collective de la valeur d’une proposition. Pour les investisseurs, le Futarchy crée une opportunité unique d’exprimer directement leur opinion subjective sur les décisions de la DAO et d’ajuster leurs expositions en fonction du chemin considéré optimal par le marché. Cela est particulièrement important pour les jeunes DAO, dont la valorisation est hautement subjective et repose principalement sur les décisions stratégiques et les trajectoires produits. Le Futarchy permet également à chaque participant dans la structure de capital d’ajuster sa position afin de refléter son niveau d’adhésion à une décision donnée, assurant un alignement continu entre intérêts financiers et orientation stratégique. Ce mécanisme pousse naturellement le projet vers une structure de propriété pondérée par conviction : les participants dont les analyses sont continuellement alignées sur les décisions du marché voient leur influence renforcée, tandis que tous les détenteurs conservent une exposition pondérée par conviction conforme à la direction stratégique de la DAO.

Caractéristiques des startups et jeunes entreprises

Comprendre les traits clés des jeunes entreprises permet de mieux apprécier la valeur du Futarchy pour leurs fondateurs et investisseurs :

-

Valorisation perçue : les jeunes startups n’ont généralement pas encore de revenus et développent souvent des produits innovants. Leur valeur dépend de la qualité du produit et de l’équipe, ainsi que de la confiance du marché dans leur capacité à répondre à la demande via les décisions actuelles. Contrairement aux entreprises matures, elles manquent de données historiques et de références comparables, et leur valorisation repose surtout sur l’interprétation de signaux « invisibles » et de convictions.

-

Décisions par inférence : l’asymétrie d’information oblige fondateurs et investisseurs à assembler des données fragmentaires. Les créateurs concentrés sur la construction négligent souvent les signaux provenant de l’écosystème adjacent ou des concurrents. Les décisions reposent fréquemment sur des probabilités plutôt que sur des preuves certaines.

-

Conviction des investisseurs : les premiers investisseurs qui croient longtemps au projet forment un groupe détenteur patient et aligné, apportant stabilité pendant les turbulences du marché, et laissant de l’espace à l’exécution. À l’inverse, les investisseurs spéculatifs ou peu convaincus vendront dès les premières fluctuations, amplifiant la volatilité et forçant l’équipe à se disperser dans la gestion du marché plutôt que dans la construction du produit.

En résumé, fondateurs et investisseurs doivent constamment deviner et miser sur la bonne narration, puis agir en conséquence. Le Futarchy n’élimine pas cette subjectivité, mais transforme les convictions individuelles en signaux de marché agrégés servant de base aux actions de la DAO, en permettant à toute personne d’échanger des jetons conditionnels sur les résultats « Accepté / Échoué » des décisions DAO. Ce processus convertit des intuitions dispersées en prévisions unifiées et pondérées financièrement, attirant progressivement la propriété vers les groupes aux convictions les plus claires et durables. En exigeant que les participants soutiennent leurs convictions par du capital réel, le Futarchy transforme ce qui rend les startups vulnérables en un mécanisme de gouvernance renforcé, offrant un chemin de développement moins arbitraire.

Valeur du Futarchy pour les startups

Le Futarchy apporte une double valeur aux jeunes DAO :

1) Fournir des signaux de marché ;

2) Offrir un mécanisme de construction dynamique de la structure de propriété, reliant directement la trajectoire stratégique de la DAO aux intérêts du groupe détenteur.

Signaux de marché

Le Futarchy fournit un retour sur la faisabilité commerciale des idées et met directement en lumière l’humeur économique des détenteurs de jetons face aux décisions.

Prise de décision par marché économique

La gouvernance Futarchy suit la logique des marchés prédictifs : tout comme les prédictions du marché économique sont plus précises, les décisions prises par marché économique devraient produire de meilleurs résultats, car les participants ont un intérêt direct. Ce lien avec les résultats réduit le gaspillage lié aux décisions aléatoires ou de faible qualité, et incite les votants à formuler des opinions plus solides et professionnelles. Le système récompense aussi les prévisionnistes les plus précis, qui peuvent ajuster librement leurs positions et potentiellement réaliser des profits, alignant ainsi davantage leurs incitations individuelles avec l’intérêt collectif de la DAO.

En permettant à toute personne de participer, le Futarchy transforme le vote en marché, limitant ainsi l’asymétrie d’information et capturant des points de vue extérieurs au cercle des détenteurs de la DAO. Toute personne disposée à prendre un risque de capital peut évaluer les décisions de la DAO. Ce système piloté par le marché rend aussi la manipulation plus difficile : plus un manipulateur essaie de pousser artificiellement les prix des marchés « Accepté » ou « Échoué » loin du marché principal, plus il incite d'autres participants à opérer en sens inverse pour profiter de l’arbitrage. En outre, manipuler nécessite de sacrifier de vrais fonds pour influencer le résultat, ce qui peut entraîner des pertes financières directes. Ce niveau de décentralisation dépasse ce que permet le simple vote pondéré par jetons.

Séparation du vote et de la propriété

Dans les systèmes de gouvernance traditionnels, le comportement de vote et l’allocation du capital peuvent être désynchronisés. Une personne peut s’opposer à une proposition tout en augmentant sa détention de jetons ; une autre peut soutenir une proposition tout en réduisant discrètement sa position, craignant les risques d’exécution. Cela crée une fracture entre les préférences déclarées dans la gouvernance et les préférences révélées sur le marché, rendant difficile pour les créateurs de distinguer ce que pensent réellement les parties prenantes d’une décision spécifique et quel est leur soutien global au projet. Ce point aveugle peut conduire à des décisions sous-optimales.

Dans le Futarchy, comportement de vote et activité de marché sont étroitement liés : acheter ou vendre des jetons constitue en soi le vote. Dès qu’une proposition est lancée, le marché exprime son soutien ou son opposition par des achats ou ventes directs de jetons liés à la proposition. Cela contraste fortement avec la gouvernance traditionnelle, où la réaction du marché est complètement indépendante du vote, rendant difficile d’identifier sa motivation réelle ou son lien avec une décision particulière. Cette méthode intégrée réduit l’ambiguïté des informations émotionnelles des détenteurs et leur relation avec la meilleure décision, garantissant que les opinions authentiques et convictions soient directement intégrées au mécanisme de vote. Ainsi, la DAO reste constamment alignée avec les points de vue économiques de son groupe détenteur. Dans les systèmes traditionnels, les soutiens peuvent avoir des paroles et des actions divergentes. Le Futarchy fusionne comportement de marché et résultat en une seule entité. L’élément clé de cette relation est que, à la fin du vote, les jetons passent directement des personnes qui doutent de la décision à celles qui y croient. Ce processus clarifie non seulement l’humeur du marché et l’applique au résultat de la décision, mais réaligne aussi directement la propriété avec les participants les mieux informés et les plus convaincus, permettant à la DAO de rééquilibrer dynamiquement sa structure de propriété à chaque décision.

Résultat : une structure de propriété pondérée par conviction

Disposer d’un groupe de détenteurs loyaux est l’un des défis les plus ardus lors du lancement d’un projet crypto précoce. La plupart des équipes peinent à distinguer les véritables supporters des spéculateurs, ce qui provoque des fluctuations de prix des jetons et oblige les fondateurs à détourner leur attention de la construction produit pour gérer la dynamique du marché.

La stratégie dominante pour attirer les premiers utilisateurs est l’airdrop, consistant à distribuer gratuitement des jetons pour inciter à utiliser le produit. Bien qu’elle augmente temporairement l’activité et les indicateurs, elle cause des dommages à long terme :

-

Comportement spéculatif : les destinataires d’airdrops accomplissent souvent juste assez d’activités minimales et non durables pour remplir les conditions de récompense, puis vendent immédiatement leurs jetons, formant un groupe détenteur spéculatif dénué de conviction quant à l’avenir du projet.

-

Signal flou d’adéquation produit-marché : lorsque les utilisateurs adoptent le produit principalement pour des raisons économiques, les retours obtenus par l’équipe sont trompeurs quant à la qualité du produit et à la demande réelle. Avec une récompense, les gens peuvent utiliser n’importe quel produit, ce qui rend difficile d’évaluer si le produit résout ou non un problème authentique.

-

Retour à la case départ : après la fin de l’airdrop et le départ des spéculateurs, le projet se retrouve au point de départ, sans communauté active. Un pic d’activité temporaire ne suffit pas à bâtir une croissance durable.

Cette contradiction place les jeunes projets dans une impasse : ils ont besoin d’utilisateurs pour prouver leur attrait, mais les méthodes pour les attirer attirent souvent des participants nuisibles à leur développement à long terme.

Comment le Futarchy résout le problème de conviction des détenteurs de jetons

Le Futarchy crée, via la gouvernance de marché, un mécanisme de sélection naturelle des détenteurs. Au fil des propositions successives, l’offre de jetons se concentre progressivement vers les votants les plus précis et les plus convaincus, tandis que ceux ayant une faible conviction ou des erreurs (c’est-à-dire dont les transactions vont à l’encontre du résultat du marché) voient leur part diminuer graduellement. Ce processus est progressif mais s’accumule avec le temps. Associé à un mécanisme de distribution de jetons plus organique, le Futarchy peut aider la DAO à identifier un groupe détenteur plus loyal.

Le Futarchy transforme les désaccords subjectifs sur les décisions de la DAO en échanges conditionnels et volontaires de propriété, basés sur la perception collective des participants du marché. Cela conduit progressivement à concentrer la propriété des jetons entre les mains des prévisionnistes les plus précis aux yeux du marché et des partisans les plus déterminés de la trajectoire de développement de la DAO.

Par exemple, une proposition suggère d’ajouter une nouvelle fonctionnalité au protocole. Trois détenteurs ont des avis différents :

-

Alice souhaite acheter 1 jeton si la proposition échoue, estimant que la fonctionnalité nuit à la DAO. Si la proposition échoue, elle veut augmenter son exposition.

-

Bob souhaite vendre 1 jeton si la proposition échoue, pensant que la fonctionnalité bénéficiera à l’application. Si la proposition échoue, il veut réduire son exposition.

-

Eve souhaite acheter 1 jeton si la proposition est acceptée, croyant en sa valeur. Si la proposition est acceptée, elle veut augmenter son exposition.

Si le marché collectif décide que la proposition doit échouer (prix « Échoué » > prix « Accepté »), Alice obtient effectivement 1 jeton de Bob via le marché synthétique de la proposition. Les transactions d’Alice et Bob sont toutes deux cohérentes avec le résultat final du marché : Alice achète sous condition d’échec, Bob vend sous condition d’échec les jetons qu’il ne souhaite plus détenir. Alice acquiert une exposition, Bob se retire, chacun obtient ce qu’il souhaitait. Eve, quant à elle, n’ayant conditionné son achat qu’à l’acceptation de la proposition, ne voit aucun transfert de jeton se produire directement, mais son influence relative dans la structure de propriété est affaiblie par rapport à Alice.

Ce processus produit trois résultats :

-

Alice (forte conviction, transaction alignée avec le résultat du marché) : gagne des jetons et une part accrue dans la propriété.

-

Bob (faible conviction, transaction alignée avec le résultat du marché) : perd des jetons et sort du groupe.

-

Eve (n’a pas parié sur l’issue « accepté ») : conserve sa détention absolue, mais voit sa part relative diluée par Alice.

Ce processus se fait automatiquement via le mécanisme de marché : la propriété coule naturellement vers les participants dont les jugements sont continuellement alignés avec la sagesse collective du marché. Le Futarchy garantit que l’influence se concentre sur les participants ayant une conviction forte et dont les prévisions sont fiables aux yeux du marché. Le résultat est que les jetons s’accumulent progressivement entre les mains de détenteurs qui soutiennent régulièrement leurs opinions par du capital et qui croient dans la direction du projet.

Limites du Futarchy

Le Futarchy ne garantit pas le succès. C’est un outil visant à optimiser les décisions et la structure des détenteurs, pas une fin en soi. Les équipes doivent toujours mettre en œuvre les insights générés par la gouvernance Futarchy, l’idée de produit sous-jacente doit être raisonnable, et le produit lui-même doit répondre à un besoin réel.

De plus, introduire un mécanisme de marché dans le processus décisionnel ne garantit pas que la DAO obtienne toujours le meilleur résultat. L’idée du Futarchy est de renforcer les opinions par des conséquences économiques, créant ainsi un environnement favorable aux décisions optimales. Les gens peuvent encore agir de façon irrationnelle, et les marchés peuvent mal évaluer les décisions. Mais comparé au vote par jetons « sans risque », où les détenteurs peuvent influencer la direction stratégique de la DAO sans aucun lien d’intérêt, le Futarchy propose un mécanisme de décision compatible avec les incitations.

La valeur fondamentale du Futarchy ne réside pas dans l’assurance que les décisions entraîneront hausse des prix et adoption — aucun système de gouvernance ne peut garantir cela. Mais par rapport aux solutions traditionnelles, le Futarchy offre à la DAO une probabilité accrue de réussite.

Conclusion

Le Futarchy offre aux jeunes startups un cadre puissant, favorisant la prise de décision par marché économique et permettant aux investisseurs d’aligner directement leur exposition financière avec la direction choisie par la DAO. Ce mécanisme est particulièrement bénéfique pour les startups, offrant une meilleure dynamique de démarrage pour le développement du produit et la construction d’un groupe détenteur loyal. Bien que les DAO matures puissent aussi tirer profit du Futarchy, ce modèle est surtout précieux dans les phases initiales, où la subjectivité règne et où former un groupe détenteur fortement convaincu est crucial.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News