Coinbase : La blockchain est en plein essor, les « fournisseurs de pelles et de seaux » peuvent-ils vraiment gagner sans effort ?

TechFlow SélectionTechFlow Sélection

Coinbase : La blockchain est en plein essor, les « fournisseurs de pelles et de seaux » peuvent-ils vraiment gagner sans effort ?

Explorer le modèle économique de Coinbase et la logique fondamentale de sa croissance future.

Auteur : Hai Tun Investment Research, Xueqiu

Si l'attente d'une baisse des taux, le cycle de réduction périodique de l'offre du bitcoin, la détérioration de la crédibilité du dollar américain et une réglementation favorable sous l'administration Trump ont soutenu la hausse des cryptomonnaies depuis 2022,

alors au 23 juin, la capitalisation du marché des cryptomonnaies atteignait 3,3 billions de dollars, soit près de trois fois son niveau de 2023. Le bitcoin, le plus connu, représentant plus de 60 % de la capitalisation totale et étant de loin la plus grande crypto-monnaie en termes de taille, est passé d'un prix inférieur à 30 000 dollars par unité en milieu d'année 2023 à plus de 100 000 dollars aujourd'hui.

À quoi correspond cette somme de 3,3 billions de dollars ? Elle équivaut à environ 3 % du PIB mondial. Si l'on considère l'ensemble des actifs cryptographiques comme un pays ou une entreprise nommée « Crypto », alors :

les actifs cryptographiques actuels équivalent au niveau économique d’un pays développé de taille moyenne-supérieure, dépassant la France pour se classer 7ᵉ au classement mondial ;

et constituent également une entreprise dont la capitalisation dépasse celle d'Apple (3 trillions), se plaçant ainsi au 3ᵉ rang mondial. Seules Microsoft et Nvidia, avec environ 3,6 trillions chacune, sont devant. Selon la tendance actuelle, il semble que Crypto devienne bientôt la première entreprise mondiale.

Par conséquent, du point de vue de l'allocation globale des actifs, les cryptomonnaies deviennent de plus en plus difficiles à ignorer. C’est pourquoi Hai Tun a décidé de commencer à les suivre.

Étant donné que la réglementation reste le facteur le plus influent actuellement, et que nous sommes encore dans une phase transitoire allant d'une régulation stricte vers un assouplissement progressif, nous avons choisi de prioriser les entreprises leaders possédant un modèle économique solide et un haut niveau de conformité réglementaire.

Cette série d’analyses sur les actifs numériques commence par $Coinbase Global(COIN)$. Ce premier article portera principalement sur le modèle économique de Coinbase et la logique fondamentale de sa croissance future. Le prochain abordera en détail les stablecoins, tout en estimant la valeur future de Coinbase et de $Circle(CRCL)$.

Veuillez trouver ci-dessous l'analyse détaillée

I. L’échange n’est pas une fin en soi

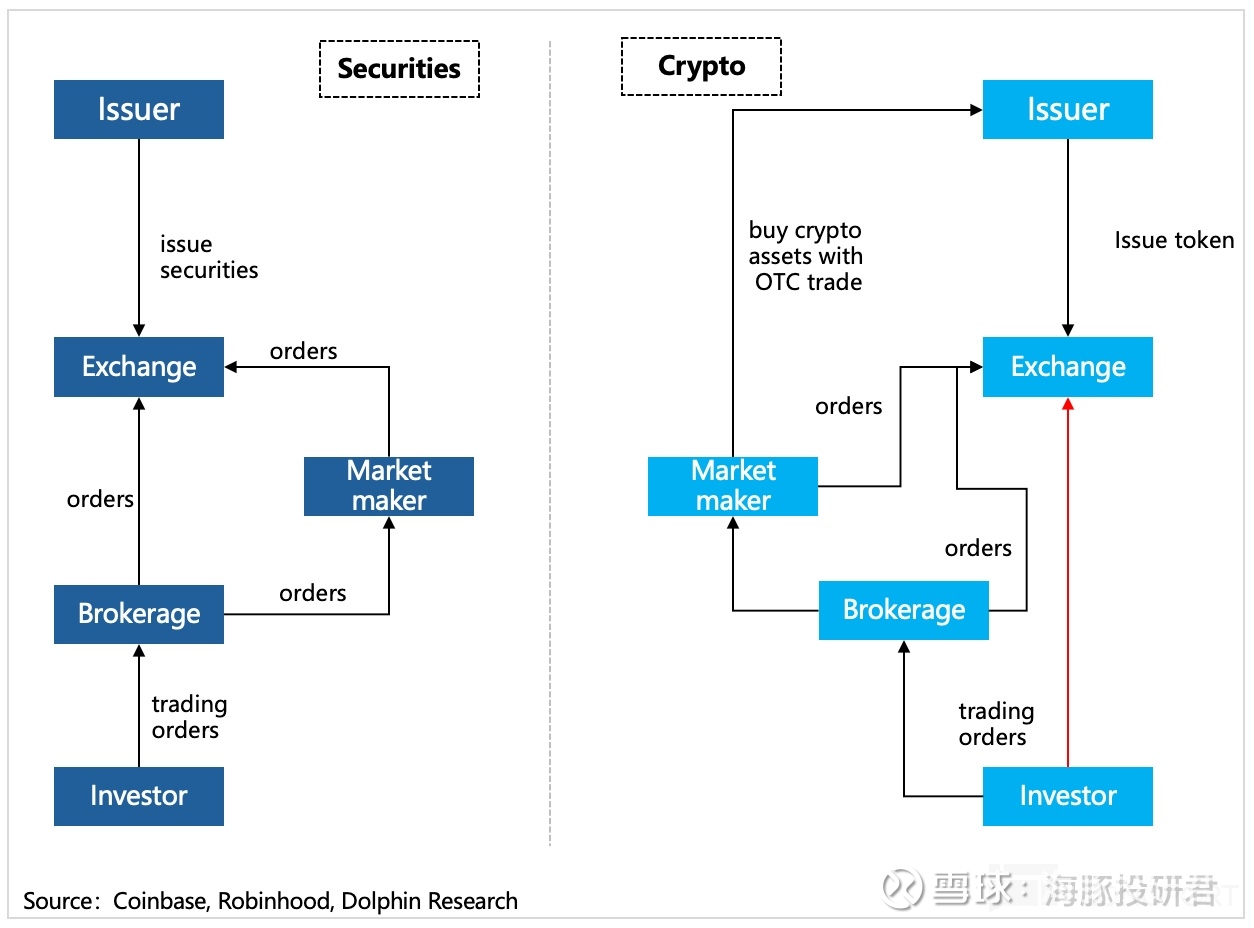

Si l’on considère les « cryptomonnaies » comme des titres cotés sur le marché boursier ou comme des contrats de matières premières sur le marché des produits dérivés, alors Coinbase revient à la Bourse de New York ou au CME. Ses fonctions de base consistent à fournir des services typiques d’un exchange : cotation, ordre de contrepartie, règlement-livraison, etc.

Mais contrairement aux marchés traditionnels, Coinbase s'est aussi emparé du rôle d’« intermédiaire financier » — c’est-à-dire qu’il peut directement servir les investisseurs en leur offrant des services de transaction, prêt, garde, mise en gage (staking) et retrait.

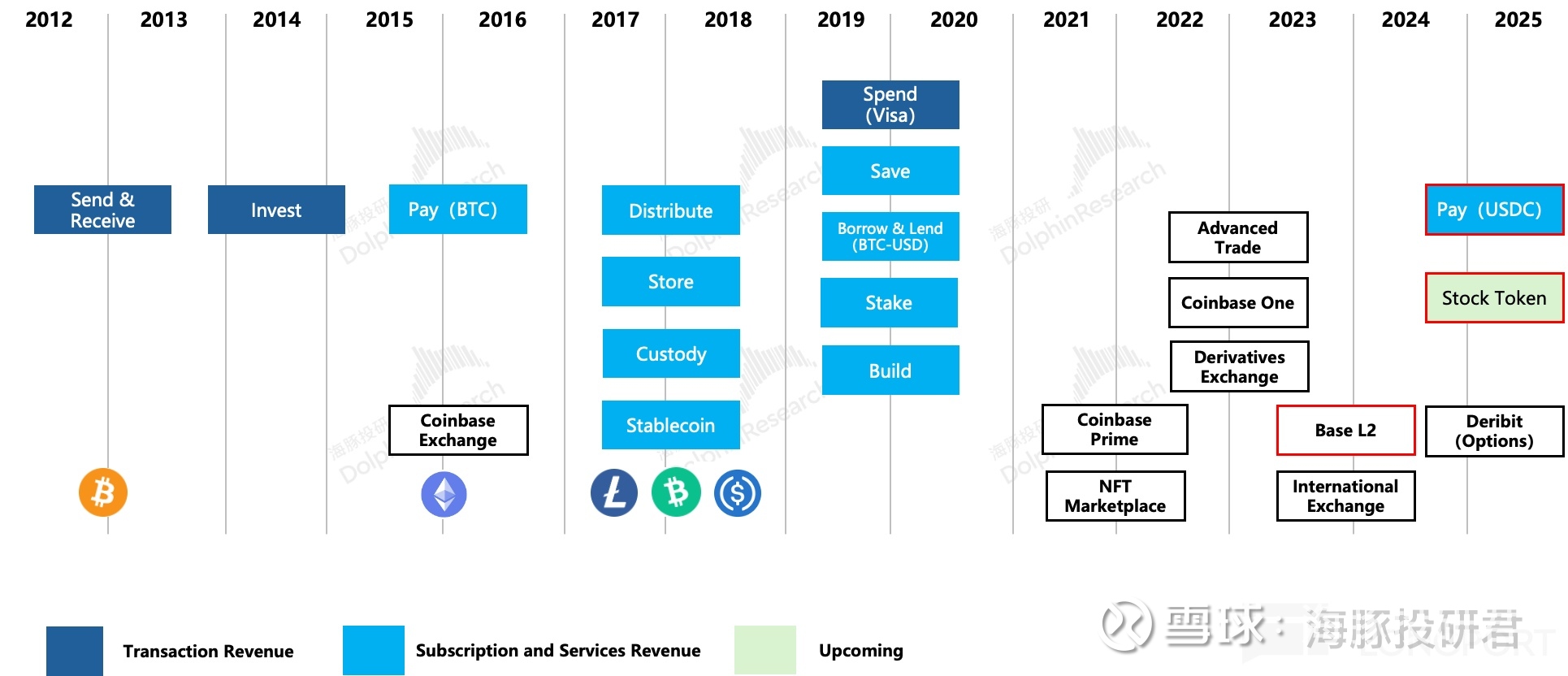

Avec l'amélioration progressive des infrastructures comme les portefeuilles numériques et l'écosystème marchand, Coinbase a rapidement étendu les scénarios de paiement basés principalement sur le BTC. En 2019, notamment, il a lancé la carte Coinbase en partenariat avec Visa, permettant aux utilisateurs d’acheter des biens physiques en ligne ou en magasin. Toutefois, la diffusion lente de ces cas d’utilisation repose surtout sur la forte volatilité de la valeur des cryptomonnaies. C’est donc seulement après l’apparition des stablecoins et leur reconnaissance officielle que les scénarios de paiement de Coinbase peuvent véritablement être poussés plus efficacement.

Au-delà des transactions et des paiements, Coinbase demande actuellement l’autorisation de lancer une plateforme d’échange de tokenisations d’actions. Une fois approuvée par la SEC, cela signifierait que les utilisateurs pourraient indirectement investir en actions via Coinbase.

Dès lors, la feuille de route commerciale future de Coinbase devient plus claire : accélérer la tokenisation des actifs réels et construire une plateforme financière intégrée sur chaîne, plutôt que de rester simplement un exchange de cryptomonnaies.

Hai Tun pense que les paiements et les investissements sont des opérations clés pour étendre les cas d'utilisation des cryptomonnaies. L’élargissement de ces scénarios entraînera une expansion du marché global des cryptos, ce qui profitera davantage à Coinbase, véritable « vendeur d’eau » dans cet écosystème.

Dans l’écosystème des cryptomonnaies, l’existence de plateformes telles que Coinbase non seulement raccourcit verticalement toute la chaîne de valeur, mais permet aussi de traverser rapidement plusieurs scénarios horizontaux. Cela est en partie dû au fait que les cryptomonnaies ont longtemps été insuffisamment régulées, facilitant ainsi l’expansion des activités. Pour une entreprise comme Coinbase, leader en termes de taille et de conformité, une réglementation accrue ne fera que renforcer sa position en éliminant les concurrents potentiels.

Il est donc naturel de penser que Coinbase devrait bénéficier d’une part plus importante des profits.

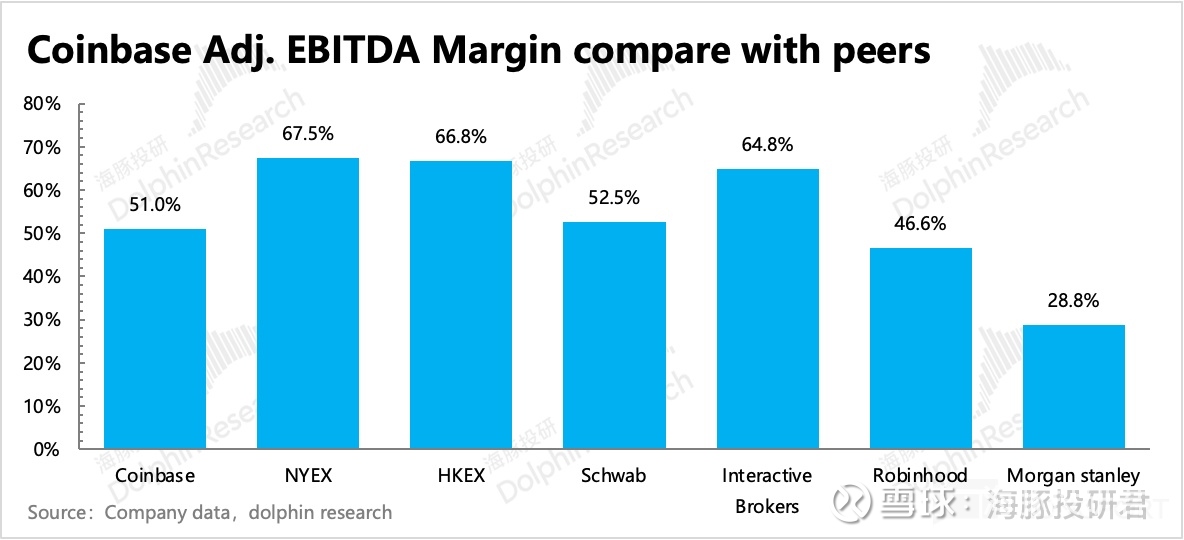

C’est effectivement le cas. Toutefois, en raison de la forte volatilité du marché des cryptomonnaies, les résultats de Coinbase ne sont pas stables. Néanmoins, en excluant les périodes particulières (comme celles liées à une introduction en bourse ou à une acquisition, qui perturbent temporairement la marge bénéficiaire), la rentabilité normale (mesurée par la marge nette) se situe généralement entre 25 % et 65 %. Bien que cette fourchette soit large, elle est déjà comparable à celle des institutions financières traditionnelles matures.

En 2024, la marge de Coinbase est proche de celle de courtiers à faible coût ou sans commission comme Robinhood, mais reste inférieure à celle des exchanges purs, indiquant qu’elle n’a pas encore pleinement tiré parti des avantages liés à son statut d’exchange et à ses économies d’échelle.

Ainsi, à mesure que les actifs cryptographiques gagneront en reconnaissance généralisée et que le marché continuera de croître, tant que la position concurrentielle de Coinbase restera solide, sa marge bénéficiaire maximale devrait progressivement augmenter. À terme, Hai Tun pense qu’elle pourrait atteindre un niveau de rentabilité supérieur à celui des institutions financières traditionnelles.

II. L’avantage de conformité ouvre des perspectives au-delà du simple « trading »

Quel est donc l’environnement concurrentiel de Coinbase ? Hai Tun analyse ici la situation en passant en revue les activités de base et le modèle économique de l’entreprise.

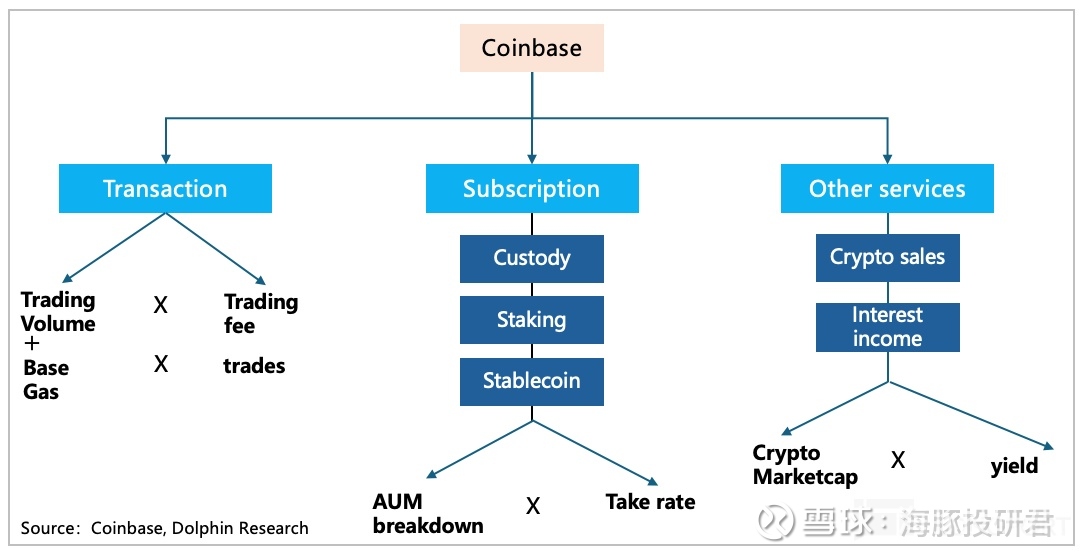

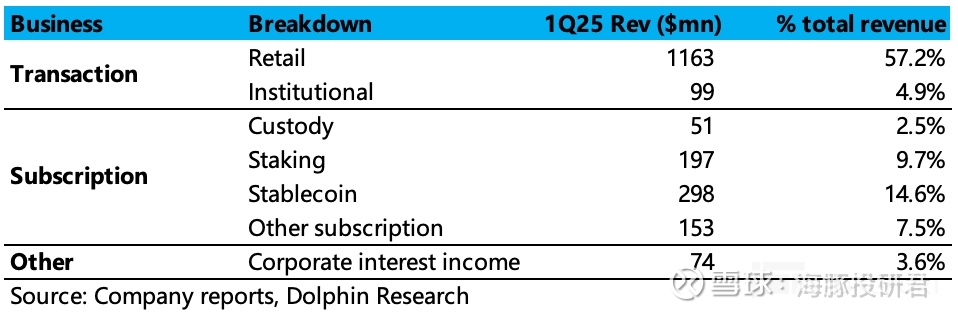

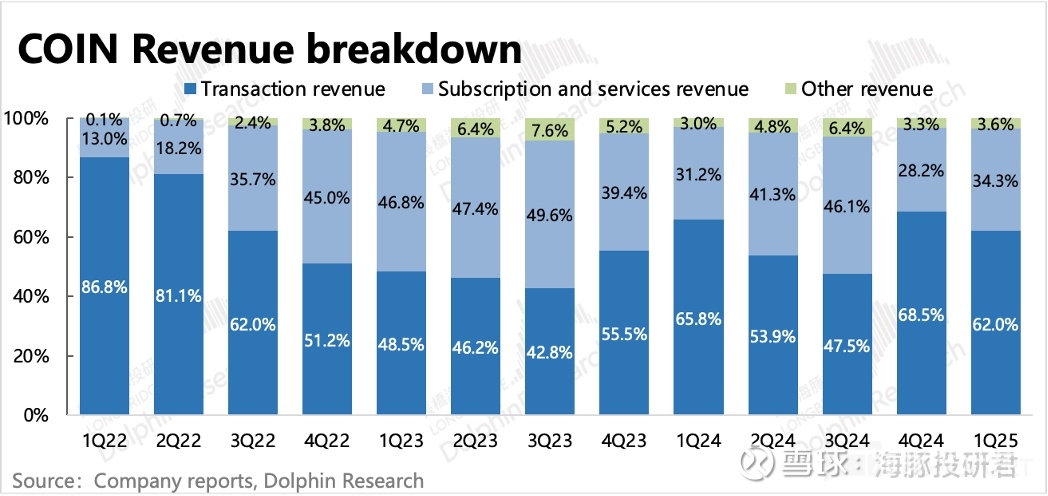

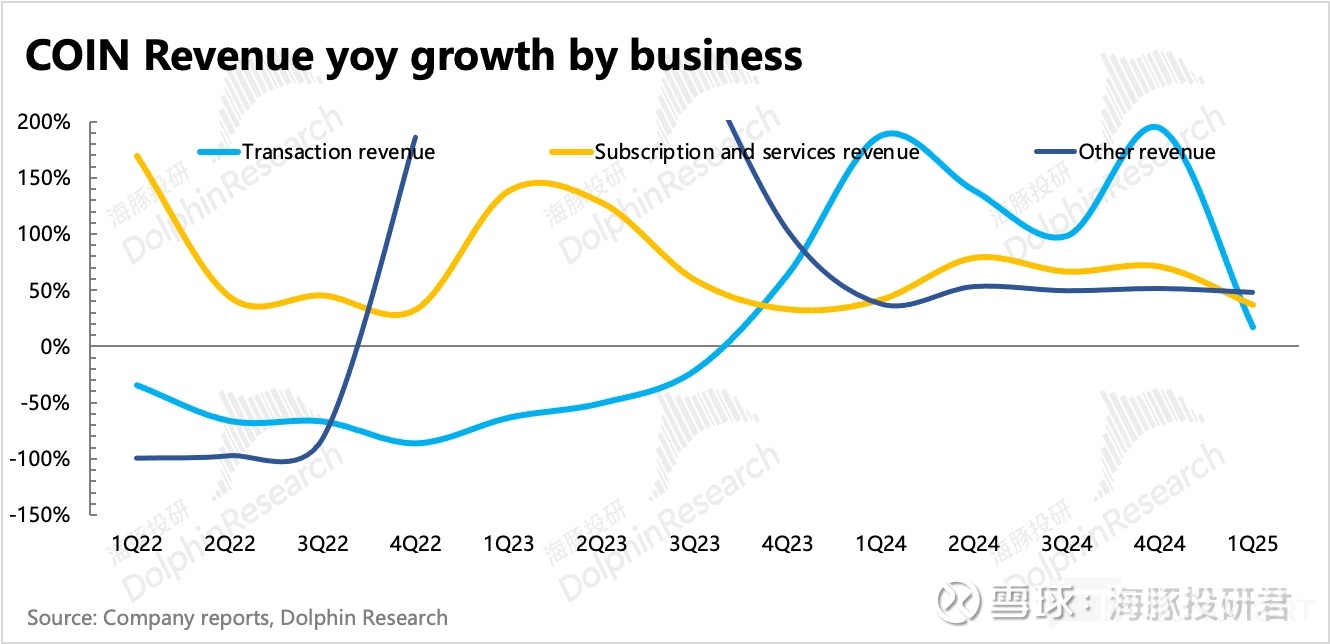

Regardons directement l’illustration ci-dessous. D’un point de vue large, Coinbase tire ses revenus principalement de trois sources : revenus de transaction, revenus d’abonnement, autres revenus.

Les revenus de transaction sont très sensibles aux conditions du marché, mais restent le principal moteur de chiffre d’affaires de Coinbase, représentant encore environ 50 %. Les revenus d’abonnement et les autres (incluant garde, règlement, staking, stablecoins, données/cloud et gains d’investissement de l’entreprise) jouent un rôle stabilisateur : plus stables, ils atténuent quelque peu la volatilité des revenus de transaction.

Mais une tendance claire émerge : avec l’élargissement des cas d’usage, l’intensification de la concurrence et l’évolution de la structure des flux entrants, Coinbase devrait devenir de moins en moins dépendante des revenus de transaction à l’avenir.

1. Le seuil d’entrée en matière de trading va progressivement baisser

Comparé à ses pairs, l'avantage de Coinbase réside dans la conformité et la sécurité, mais ses inconvénients sont les frais élevés pour les particuliers et le manque de variété des produits dérivés. Ces deux dernières années, Coinbase rattrape toutefois rapidement son retard.

Source : CoinDesk

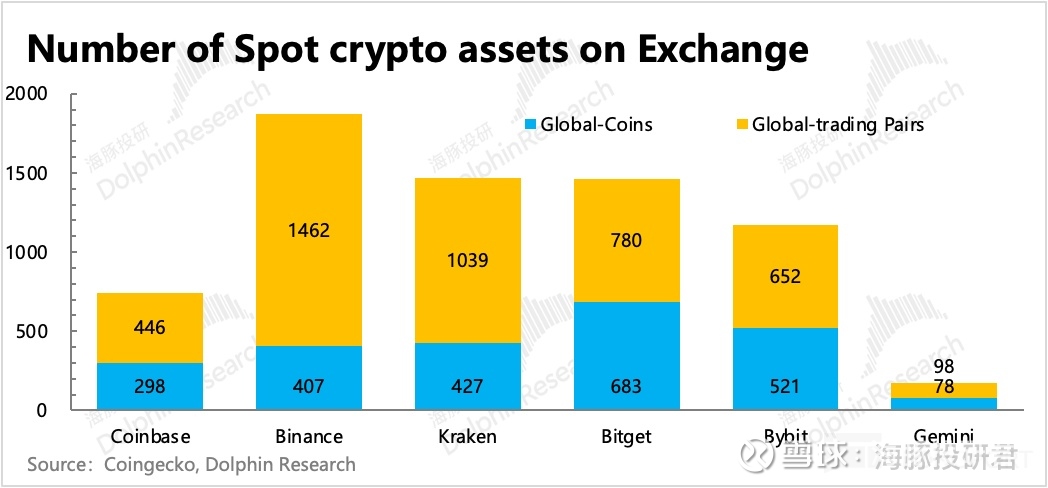

Actuellement, Coinbase exploite trois exchanges : Coinbase Exchange (pour les transactions au comptant), Coinbase International Exchange (CIE), destiné aux professionnels et institutions hors États-Unis, et Coinbase Derivatives Exchange (CDE), issu du rachat de FairX et spécialisé dans les produits dérivés.

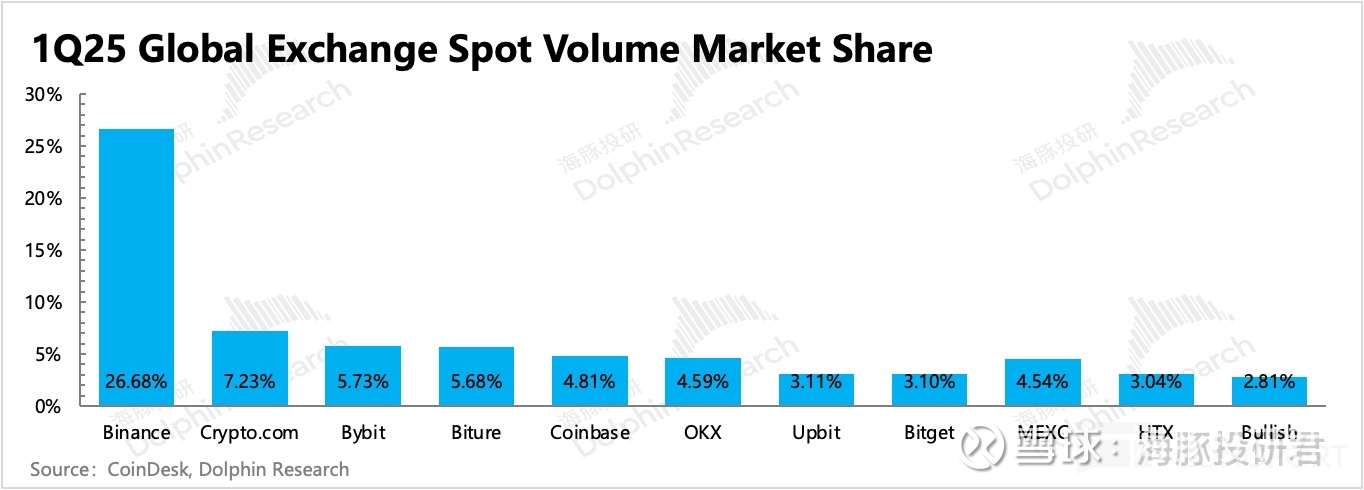

Ces trois plateformes couvrent désormais près de 300 cryptomonnaies, soit la majorité du marché. Sur le marché américain au comptant, Coinbase domine largement en nombre d’actifs proposés (la barrière réglementaire empêchant les concurrents de lister massivement des monnaies de niche). Mais à l’échelle mondiale, et en incluant les produits dérivés, sa gamme de produits n’est plus parmi les meilleures. Par exemple, l’écart avec Binance ou Bybit est manifeste.

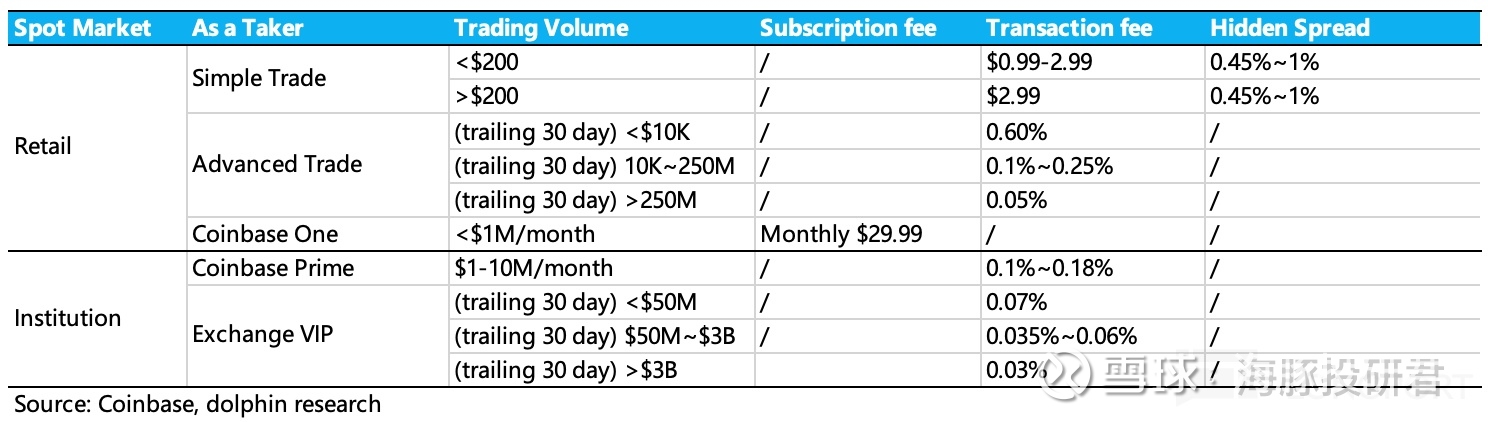

Outre la diversité des actifs, une autre différence majeure de Coinbase réside dans le coût de transaction. Comme pour les marchés boursiers traditionnels, les frais de Coinbase reposent sur le volume de transaction et un tarif progressif. Par exemple, le tableau ci-dessous montre les frais pour les traders « Taker » (qui exécutent immédiatement), tandis que les « Maker » (qui créent du carnet d’ordres) paient généralement moins :

Pour les particuliers, les différents modes de transaction (transaction simple, avancée, ou via Coinbase One) impliquent des coûts variables. Le coût total = « frais de transaction + spread caché officiel » :

1) Le coût pour les particuliers varie de 0,05 % à 2,5 % (fin 2022, pour les transactions supérieures à 200 $, les frais sont passés de 1,49 % à un maximum de 0,6 %).

2) Pour les clients institutionnels utilisant Prime ou le niveau VIP d’Exchange, les frais se situent entre 0,03 % et 0,18 %.

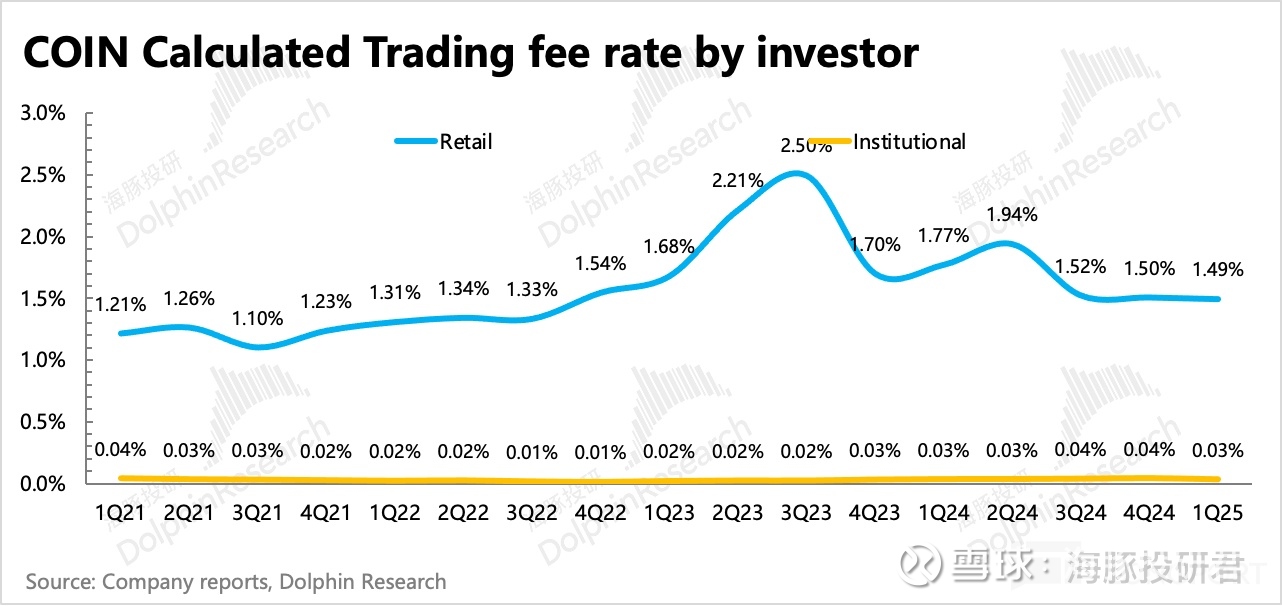

En se basant sur les taux combinés (frais + spread) reportés dans les comptes consolidés, les frais pour particuliers et institutions s’élèvent respectivement à 1,49 % et 0,03 %. Ce niveau de frais, comparé à celui des concurrents (surtout des exchanges), place Coinbase en désavantage, particulièrement auprès des particuliers.

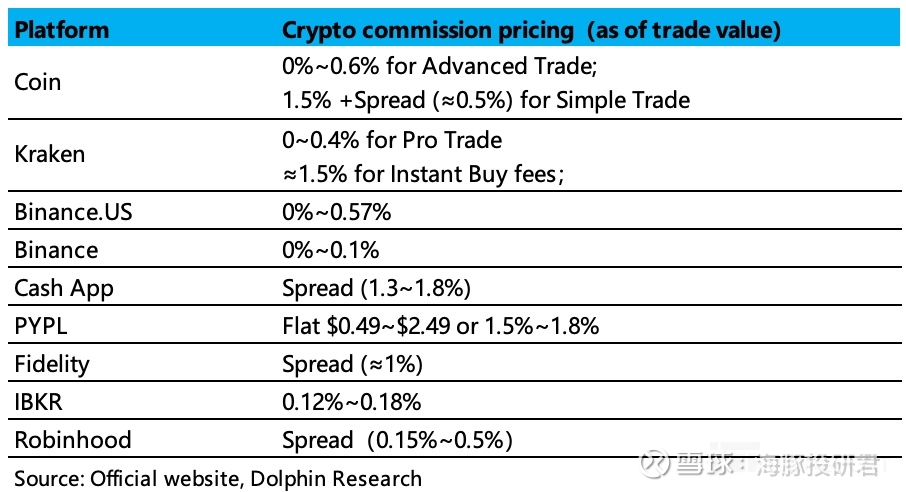

Prenons Binance : le niveau le plus élevé des frais de spot pour particuliers est de 0,1 %, soit seulement 1/6 de ceux de Coinbase (et cela après la réduction de 2023). Et si les utilisateurs payent avec BNB (la monnaie de Binance), ils obtiennent une remise supplémentaire de 25 %.

Comme illustré ci-dessous, toutes les plates-formes d’échanges pures facturent moins cher que Coinbase. Les autres plateformes, souvent des acteurs de paiement, sont plus chères, tandis que les courtiers à rabais pratiquent des tarifs inférieurs à ceux de Coinbase.

Coinbase a déjà réduit ses frais en août 2022, avec le lancement du mode Advanced Trade. Pour les utilisateurs ayant échangé moins de 10K USD sur les 30 derniers jours, le coût (Taker 0,6 %, Maker 0,4 %, spread presque inexistant) est inférieur à la moitié de celui du Simple Trade (1,49 % + environ 0,5 % de spread).

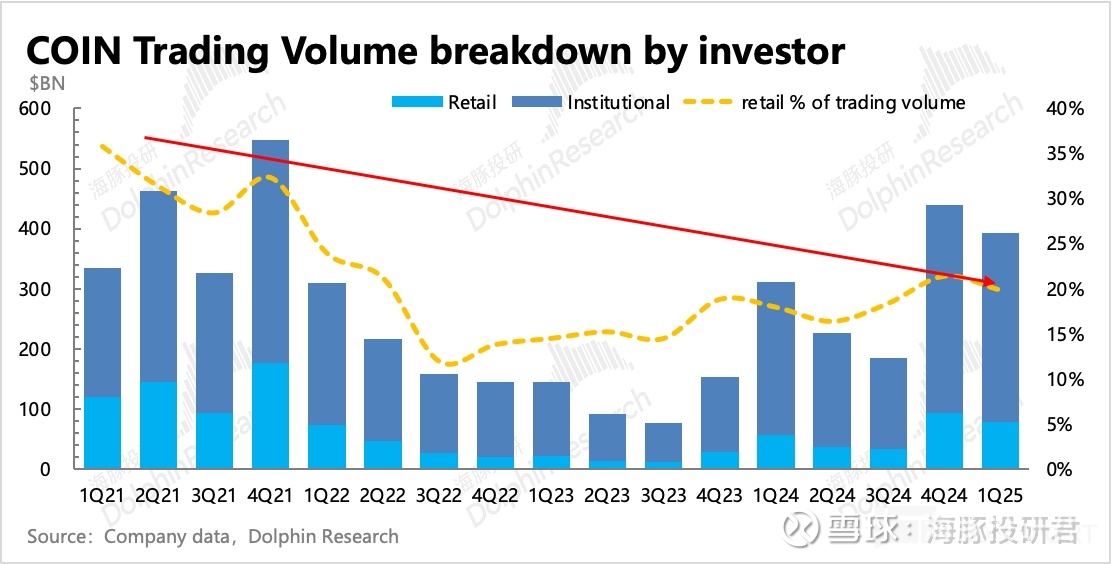

Le manque de variété des actifs (surtout en dérivés) et les frais élevés nuisent facilement à l’enthousiasme des particuliers. Bien que Coinbase détienne la plus grande quantité d’actifs cryptographiques au monde (12 % de l’AUC), sa part de marché en volume de transactions n’est que de 5 %. Et cela, uniquement pour le spot. En incluant les dérivés, sa part totale tombe en dehors du top 10.

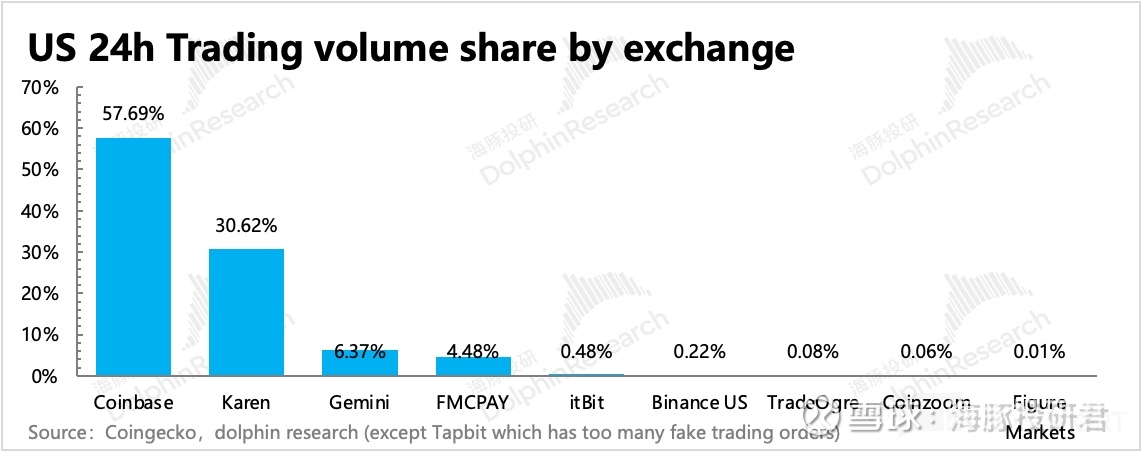

Coinbase domine seulement sur son marché domestique américain, grâce aux licences et à la conformité réglementaire, où il capte plus de 50 % du volume total de transactions au comptant.

Pourquoi Coinbase détient-il autant d’actifs mais réalise-t-il un volume de trading modeste ?

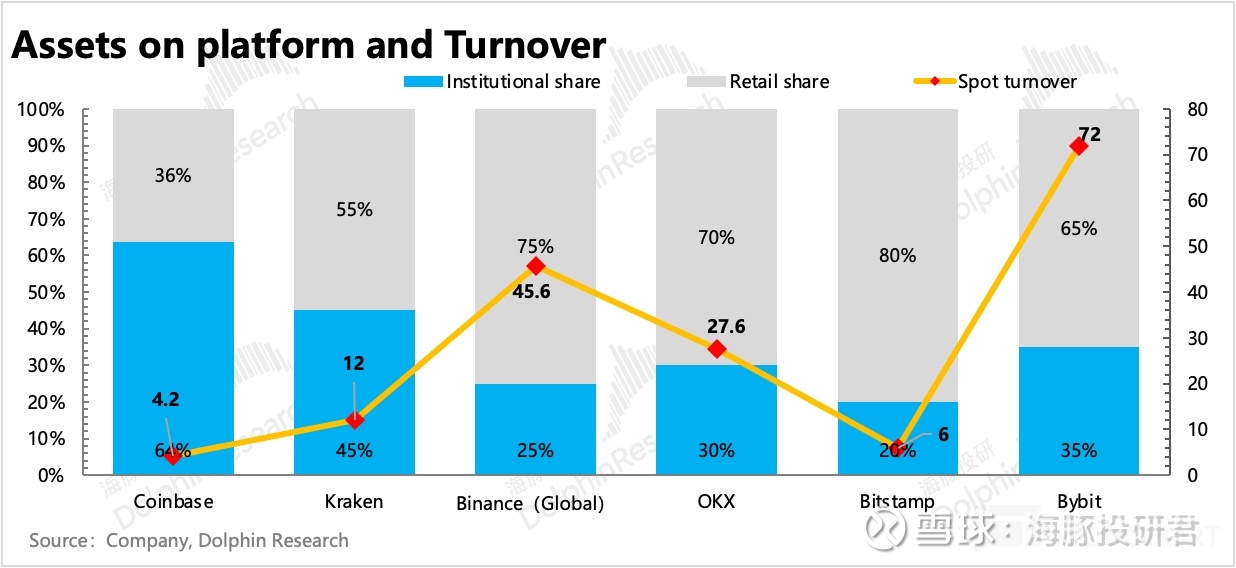

Le problème vient du taux de rotation (turnover), clairement inférieur à celui des concurrents, ce qui ne reflète guère le caractère risqué et volatil des cryptomonnaies. Mais ce taux n’est qu’un symptôme : derrière se cache une différence de structure des flux (profil des utilisateurs), elle-même induite par les caractéristiques du produit.

Une tendance générale : chez les particuliers, la proportion souhaitant configurer les cryptos comme allocation patrimoniale de long terme augmente constamment. Ces utilisateurs font naturellement peu de transactions. Chez les institutions, les hedge funds quantitativistes spéculant sur la volatilité dominent encore, mais avec l’arrivée croissante des grands fonds traditionnels, la fréquence des transactions institutionnelles devrait diminuer à l’avenir.

Sur Coinbase, le faible choix d’actifs et les frais élevés découragent les traders fréquents. En revanche, sa conformité et sa sécurité attirent les particuliers fortunés orientés vers une allocation de long terme, ainsi que les fonds institutionnels exigeant une garde strictement conforme — deux catégories de faible rotation.

Coinbase connaît bien ses faiblesses en matière de trading et tente activement de rattraper ses concurrents.

Pour le manque de variété d’actifs, Coinbase accélère le lancement de nouvelles cryptomonnaies et a annoncé début mai l’acquisition de Deribit (le plus grand exchange d'options et de futures sur cryptos au monde), afin de combler son retard en produits dérivés et attirer davantage de clients institutionnels. (Hai Tun analysera Deribit plus en détail après la publication du rapport trimestriel Q2 intégrant Deribit.)

Pour les frais élevés, cela est lié au volume de trading. À court terme, les frais de Coinbase restent élevés non seulement en raison de coûts supplémentaires liés à la conformité et à la technologie (ex : développement de Base), mais aussi probablement parce qu’un faible volume de transactions rend difficile une baisse radicale des frais.

Mais à plus long terme, Hai Tun pense que Coinbase procédera rapidement à de nouvelles baisses de tarifs.

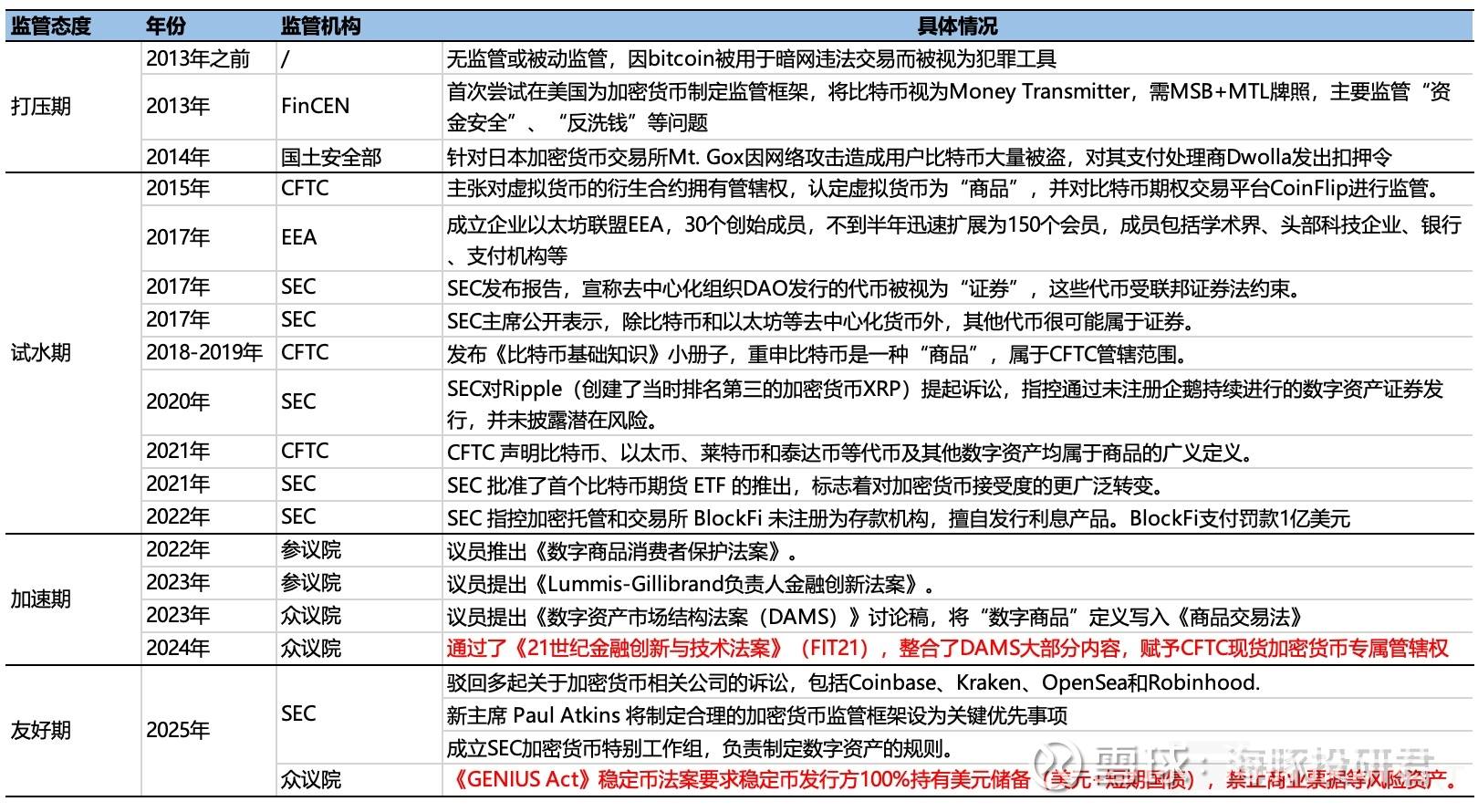

(1) Assouplissement réglementaire, purge interne et intensification de la concurrence externe

La concurrence future ne se limitera pas aux seuls exchanges de cryptos. La menace provient de plus en plus des institutions financières traditionnelles.

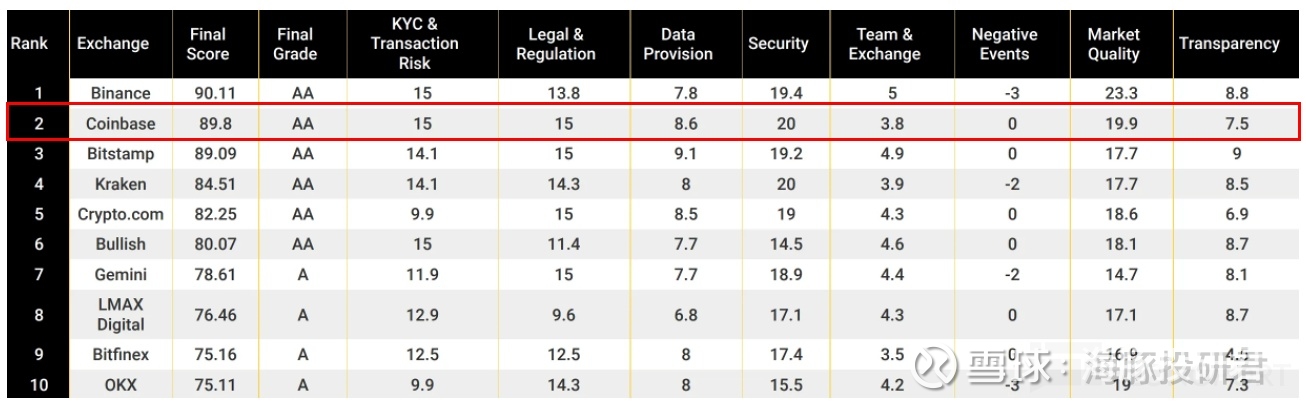

Actuellement, l’avantage concurrentiel principal de Coinbase réside dans sa « conformité », particulièrement sur le marché américain. Coinbase est non seulement le seul exchange de cryptomonnaies coté en bourse, mais aussi le premier autorisé à opérer sur l’ensemble du territoire américain.

Mais l’envers de la « conformité » est un choix limité d’actifs (types de cryptos, types de dérivés). Depuis 2025 toutefois, avec le soutien actif du gouvernement Trump, les cryptomonnaies gagnent progressivement en reconnaissance officielle.

Cette « reconnaissance » prend principalement la forme d’une réglementation « amicale », sans visée répressive. Aux États-Unis, les projets de loi sur la structure des marchés et sur les stablecoins sont les principaux moteurs.

Le projet de loi sur la structure des marchés, adopté par la Chambre des représentants, confère à la CFTC la juridiction exclusive sur les cryptos au comptant. S’il est validé par le Sénat puis signé par le président, cela mettra fin au conflit de compétence entre la SEC et la CFTC.

Être sous la supervision de la CFTC plutôt que de la SEC présente des avantages en matière de facilité réglementaire :

1) Pas besoin de demander une licence supplémentaire (ATS+BD) ;

2) Réduction des coûts de compensation ;

3) Pas d’obligation de divulguer individuellement chaque nouveau jeton mis en circulation.

Sous la CFTC, les exchanges de cryptos peuvent proposer des produits dérivés simplement en s’enregistrant comme courtiers, et même ne pas avoir à s’enregistrer pour le spot. Cela évite des coûts élevés de conformité (juridique, audit) et dispense de modifier leurs systèmes pour connecter des pipelines de compensation de niveau NMS.

Un cadre réglementaire plus favorable aux cryptos est évidemment positif. Avec davantage de capitaux affluant, les leaders comme Coinbase, déjà bien conformes, en bénéficieront directement, tandis que les petites plates-formes marginales seront progressivement éliminées.

Mais parallèlement, cette reconnaissance officielle encouragera les institutions financières traditionnelles à accélérer leur transformation, surtout celles qui ont réussi grâce à l’innovation, car elles réagissent plus vite aux changements.

Côté particuliers, prenons des plateformes comme le courtier Robinhood ou le portefeuille de paiement Block. Ces deux acteurs permettent déjà depuis des années l’achat/vente de cryptos, et ont ensuite enrichi les « scénarios d’investissement » avant d’étendre rapidement aux « paiements marchands ». Mais en raison des exigences de conformité et de sécurité, les institutions traditionnelles se concentrent principalement sur les cryptos majeures comme BTC et ETH. Ainsi, leur « offre d’actifs plus limitée » constitue leur principal handicap face à Coinbase.

Toutefois, à mesure que les cryptos gagneront en reconnaissance, on peut raisonnablement imaginer que ces institutions traditionnelles élargiront leur gamme d’actifs. Ces plateformes, dotées d’avantages en termes d’utilisateurs et de scénarios, entreront alors en concurrence directe avec Coinbase.

(2) Afflux accru de capitaux institutionnels

Un autre effet de la reconnaissance réglementaire est l’évolution des canaux d’entrée des capitaux. Jusqu’ici, les institutions participant au marché des cryptos étaient principalement des fonds quantitativistes spéculant sur la volatilité. Les grands fonds institutionnels étaient limités par des contraintes de conformité. Mais avec l’assouplissement des restrictions, leur participation devrait croître.

Pour les nouveaux particuliers, la configuration en cryptos ne nécessitera plus nécessairement de « descendre sur le terrain ». Pour des raisons de sécurité et de commodité, ils pourront opter pour des fonds institutionnels.

Par conséquent, la part du marché des particuliers purs devrait continuer de rétrécir. Face à une concurrence persistante, la baisse des frais deviendra inévitable pour Coinbase.

2. La valeur ajoutée future viendra de l’élargissement des scénarios sur chaîne

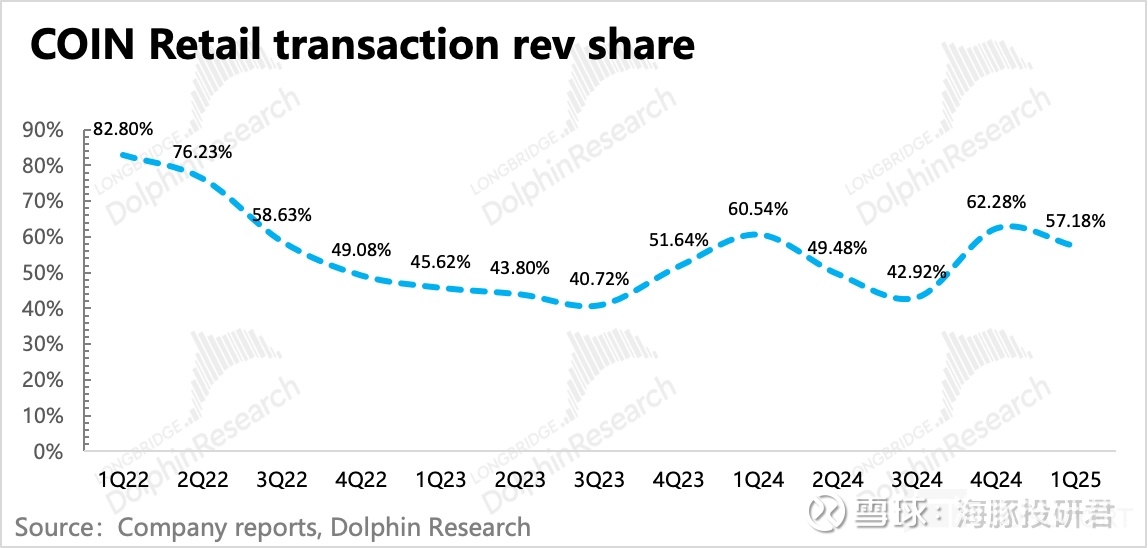

À fin mars 2025, les revenus de trading particuliers (frais + spread) représentaient 92 % des revenus de trading et 57 % du chiffre d’affaires total. En outre, la marge marginale générée par les transactions est très élevée. Par conséquent, si la baisse des frais ne stimule pas immédiatement un volume significatif, l’impact sur les résultats de Coinbase sera important.

Mais puisqu’il s’agit d’une tendance incontournable, développer des revenus non liés aux transactions est crucial, à la fois maintenant et à l’avenir.

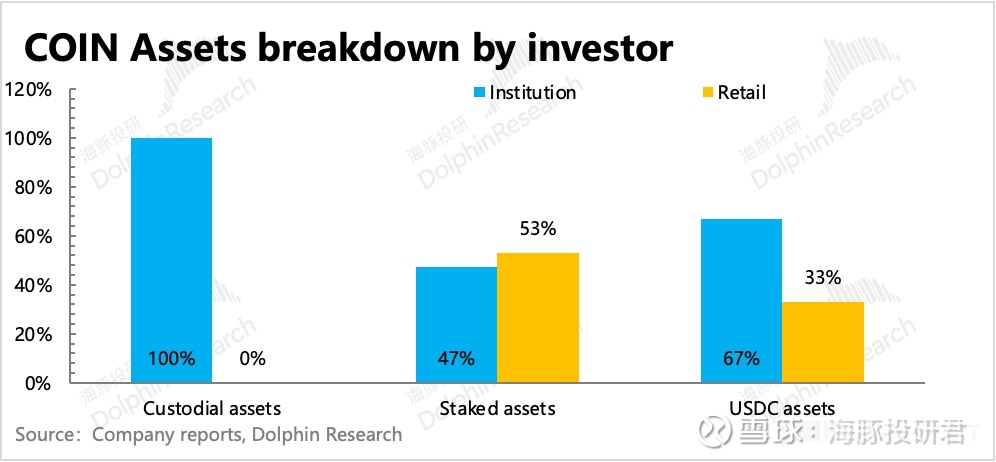

Actuellement, les revenus non liés aux transactions de Coinbase comprennent principalement les revenus d’abonnement issus de services financiers intégrés : garde, staking, stablecoins et prêts. Hormis les paiements, qui dépendent davantage des particuliers, ces services répondent surtout aux besoins des utilisateurs disposant de volumes importants, c’est-à-dire principalement des clients institutionnels.

C’est pourquoi Coinbase a tout intérêt à réduire fortement les frais d’accès aux capitaux, notamment en alignant ses tarifs institutionnels sur ceux du marché, afin d’élargir ensuite la valeur ajoutée via des services financiers complets.

Examinons maintenant plus précisément les segments de l’activité d’abonnement, ceux qui pèsent relativement lourd aujourd’hui et qui pourraient croître avec l’arrivée des institutions :

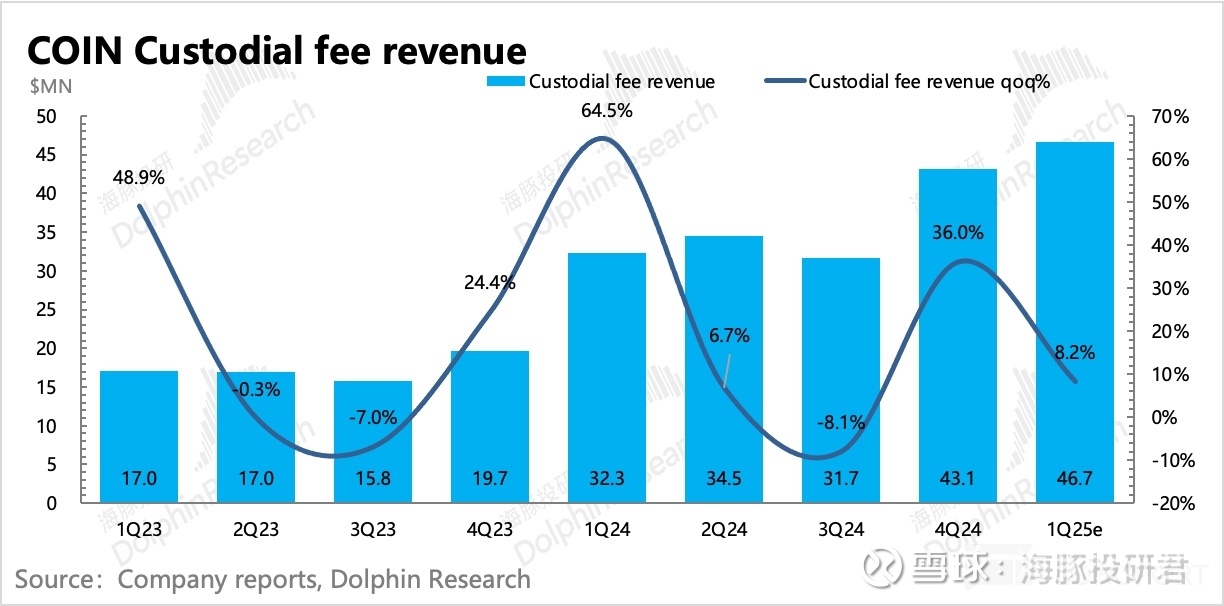

(1) Garde institutionnelle : le service à valeur ajoutée le plus facile à développer

La garde découle naturellement de l’activité de trading. Elle s’adresse aux institutions et propose un stockage à froid, des retraits 24h/24, une assurance, des audits et des rapports de conformité comptable, pour un frais moyen d’environ 0,1 %. (Depuis le T1 2025, ce poste n’est plus détaillé séparément ; le graphique ci-dessous est une estimation de Hai Tun.)

Le taux étant stable, la croissance des revenus dépend essentiellement de l’expansion du volume institutionnel. Pour les institutions, l’avantage de conformité de Coinbase est un critère prioritaire. Donc, tant que la tendance réglementaire continue de s’assouplir, cette source de revenus devrait poursuivre sa croissance.

Mais à long terme, une concurrence externe demeure possible : lorsque des institutions financières traditionnelles plus conformes et disposant d’actifs multi-marchés opèrent un « déclassement stratégique », comment Coinbase pourra-t-elle continuer à attirer les grands fonds ?

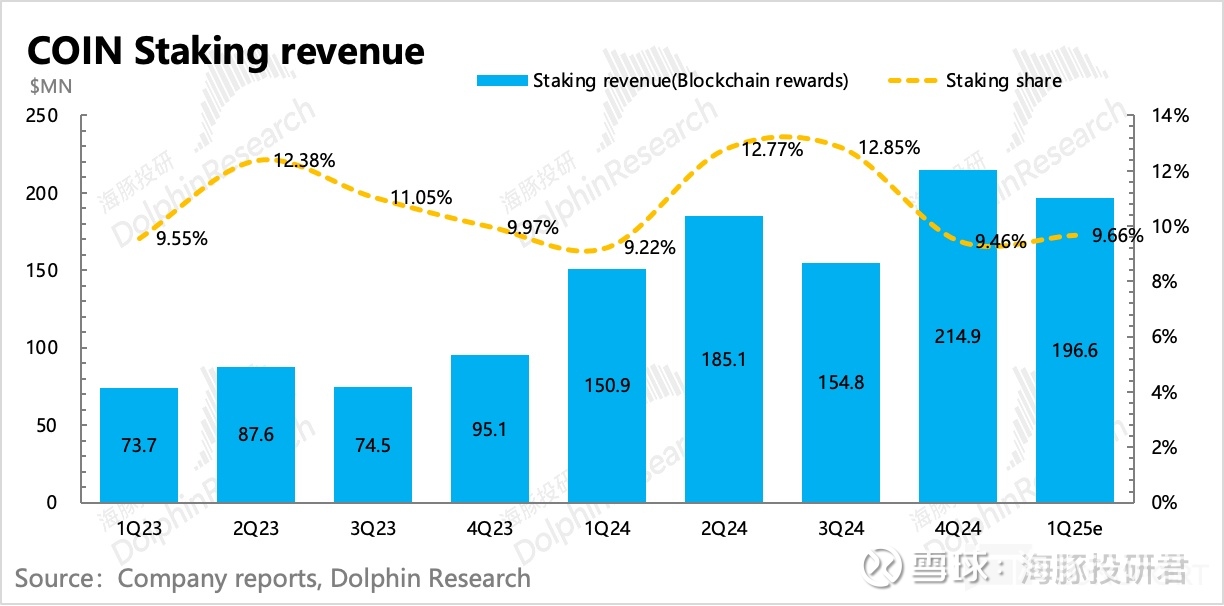

(2) Revenus de staking : potentiel de croissance limité à moyen terme

Avant 2022 et son partenariat avec Circle, la principale source de revenus non liés aux transactions de Coinbase était le staking de cryptos, qui a atteint jusqu’à 13 % du chiffre d’affaires total.

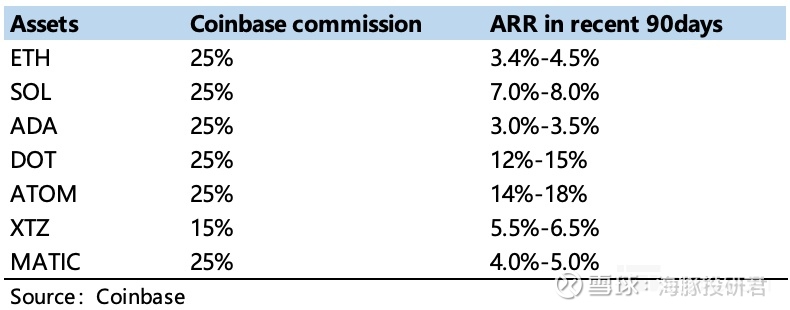

Les revenus de staking sont similaires aux gains perçus par les utilisateurs qui investissent leurs cryptos dans des projets miniers (en devenant validateurs sur les principales blockchains PoS). Coinbase prélève une commission de service. Après réception des revenus, Coinbase conserve 25 % et reverse le reste à l’utilisateur.

Les taux de rendement varient fortement selon les cryptos, en fonction de la stabilité de la devise, du taux d’inflation (augmentation de l’offre) et du niveau de concurrence entre validateurs (volume total en staking).

Les cryptos majeures offrent des rendements généralement faibles, car leur offre est fixe ou décroissante. Mais comme elles sont stables, la concurrence pour devenir validateur est intense. Or, plus on doit bloquer d’actifs (mise en jeu), plus le rendement par unité diminue.

Comme le montre le graphique ci-dessous, l’Ethereum (ETH) offre un rendement de 3,4 % à 4,5 %, tandis que Polkadot (DOT), une crypto mineure, atteint 12 % à 15 %.

À court terme, les revenus de staking augmentent avec le volume en staking. Mais à moyen-long terme, avec une offre limitée, le taux de création de blocs des cryptos de qualité devrait baisser. Quant aux cryptos moins sûres ou marginales, même si leur taux est élevé, leur faible valeur ou leur forte volatilité réduit le rendement réel en dollars. Cette tendance limite donc la croissance durable de cette activité.

À première vue, les activités d’abonnement de Coinbase semblent sécurisées à court/moyen terme, grâce à l’expansion du marché des cryptos et à ses avantages stables (sécurité, conformité, soutien officiel). Mais à long terme, si les institutions traditionnelles accélèrent leur entrée, quel sera encore l’argument de Coinbase pour rester le choix privilégié ?

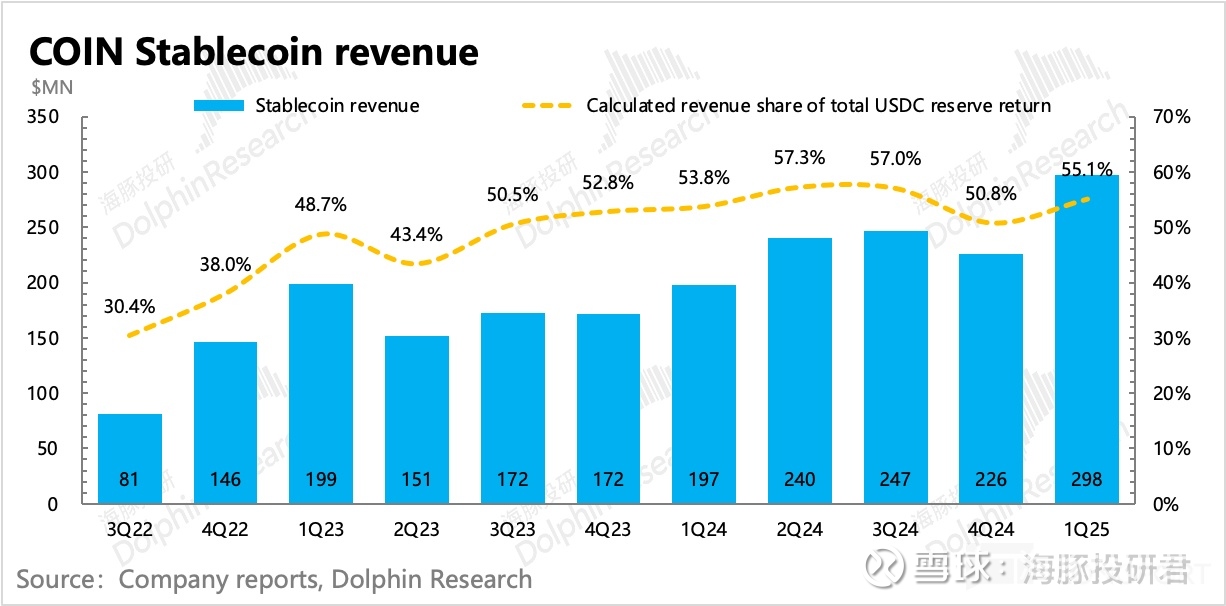

La réponse est (3) l’activité stablecoin. D’une part, agrandir le gâteau des cryptos : avec la reconnaissance officielle, l’inscription d’actifs réels sur chaîne s’accélère. Les capitaux ne viendront plus uniquement pour spéculation, mais pour des usages plus stables comme le paiement ou la réserve de valeur. D’autre part, l’avantage exceptionnel de Coinbase provient de sa position particulière dans la chaîne de valeur de USDC.

Ainsi, l’activité stablecoin, qui représente 15 % des revenus, est la principale artère de croissance future de Coinbase, et la clé pour savoir si sa valorisation est déjà pleinement intégrée. Actuellement, Coinbase perçoit 55 % des revenus totaux liés à USDC, alors qu’il ne détient que 17 % des USDC en circulation : un signe clair d’un « privilège ».

Mais le problème est que cette position particulière repose en partie sur un lien étroit avec Circle. Or, leurs intérêts ne sont pas parfaitement alignés. Coinbase pourrait, selon la demande des utilisateurs, offrir des conditions similaires pour USDT, le stablecoin dominant. Et Circle, après son introduction en bourse, aura lui aussi besoin de croissance, et cherchera probablement à négocier une part plus grande des revenus.

Ces divergences commerciales, compte tenu de la faible participation actionnariale de Coinbase dans Circle (l’alliance Centre, initialement copropriété 50/50, a été dissoute en 2023, Circle détenant désormais seul les droits d’émission de USDC), rendent difficile la garantie que les désaccords futurs n’affecteront pas la coopération :

Par exemple, l’an dernier, l’introduction d’un concurrent direct de Coinbase, Binance, dans l’écosystème, même si la part de revenus de Binance est négligeable, a en réalité affaibli l’avantage concurrentiel de Coinbase lié à USDC.

De plus, Circle cherche à augmenter sa part de revenus en capturant les soldes USDC (via des incitations dans son portefeuille Mint, encourageant les market makers et les sociétés de paiement à garder les fonds dans Mint plutôt que dans les portefeuilles d’exchanges) et en développant des scénarios obligatoires pour les émetteurs (ponts multichaînes, obligations américaines tokenisées, compensations traditionnelles).

Le contrat de 2023 prévoit une durée de 7 ans, soit jusqu’en 2030. Pendant cette période, le partage des bénéfices entre les deux parties devrait rester stable. Il est donc urgent d’agrandir le gâteau USDC (après une multiplication par six, la rareté de Circle est désormais remise en question). Mais après 2030 ?

Dans un marché attendu de l’ordre du billion, quelle part USDC pourra-t-elle occuper ? Au sein de l’écosystème USDC, Coinbase contrôle les scénarios d’utilisation, Circle détient l’émission. Qui obtiendra finalement plus de pouvoir ? Autrement dit, qui, entre Coinbase et Circle, dispose de la plus grande marge de progression à ce stade ? Dans le prochain article, Hai Tun approfondira cette discussion autour des stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News