La crypto-monnaie mondiale est en plein essor : un aperçu de la carte mondiale de la réglementation des cryptomonnaies

TechFlow SélectionTechFlow Sélection

La crypto-monnaie mondiale est en plein essor : un aperçu de la carte mondiale de la réglementation des cryptomonnaies

Explore ensemble la carte du monde de la réglementation cryptographique, et découvrons les fils cachés de cette vague mondiale de régulation.

Rédaction : Pzai, Foresight News

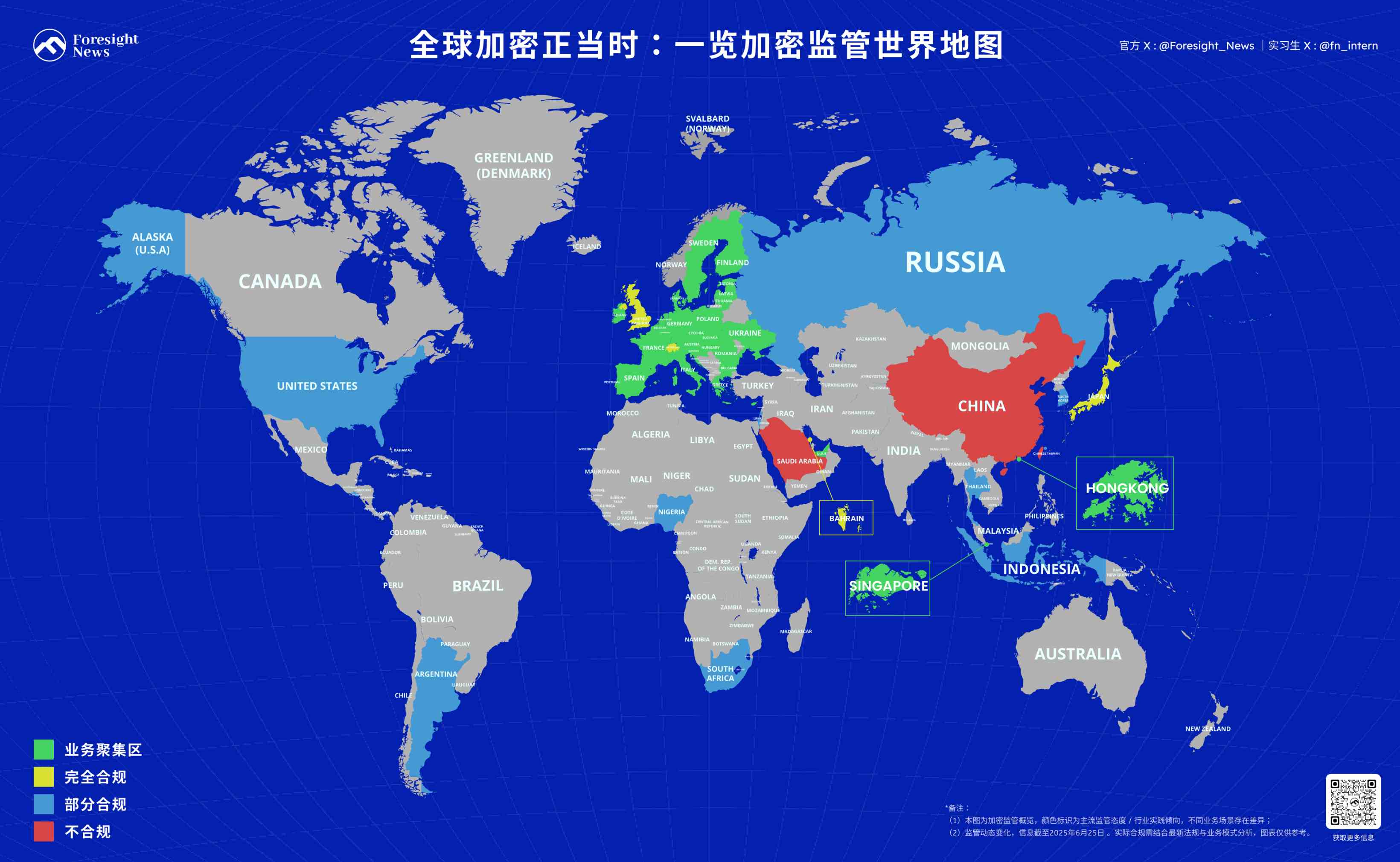

Depuis quelques années, avec l'intérêt croissant porté au marché de la cryptomonnaie par divers acteurs, la nécessité d’un encadrement réglementaire devient de plus en plus pressante. Selon leurs propres systèmes économiques, financiers et considérations stratégiques, différents pays et régions ont mis en place des politiques réglementaires aux caractéristiques variées — que ce soit le combat continu entre la SEC américaine et les entreprises du secteur crypto, l’entrée en vigueur globale de la loi MiCA (Markets in Crypto-Assets) dans l'Union européenne, ou encore les équilibres délicats entre innovation et risque dans les économies émergentes. Le paysage mondial de la régulation crypto se révèle ainsi d'une complexité et d'une diversité sans précédent. Plongeons ensemble dans cette carte mondiale de la réglementation crypto pour explorer les lignes de force de cette vague réglementaire internationale.

Dans cette carte, nous classons chaque pays en quatre catégories : zones de concentration d’activités, conformité complète, conformité partielle et non-conformité. Les critères d’évaluation comprennent : statut juridique des actifs numériques (50 %), cadre réglementaire et mise en œuvre des lois (30 %), et présence d’échanges (20 %).

Asie

Grande Chine

Hong Kong

À Hong Kong, les actifs numériques sont qualifiés d’« actifs virtuels » et non de monnaie, et relèvent de la supervision de la Commission des valeurs mobilières et des contrats à terme (SFC). Pour les stablecoins, Hong Kong applique un système de licence : selon le Règlement sur les stablecoins, seules les entités titulaires d’une licence peuvent émettre des stablecoins liés au dollar hongkongais. Quant aux autres jetons, les NFT sont considérés comme des actifs virtuels ; les jetons de gouvernance sont quant à eux régis selon les règles applicables aux « plans d'investissement collectif ».

Sur le plan réglementaire, Hong Kong a révisé en 2023 son Règlement contre le blanchiment d'argent, exigeant désormais une licence pour les plateformes d'échange de cryptomonnaies. Par ailleurs, la SFC a publié des règles relatives aux ETF sur actifs virtuels. La SFC est chargée de l'octroi des licences : HashKey et OSL ont été les premières à en obtenir une, tandis que plus de 20 institutions sont en cours de demande. En matière d’échanges, les plateformes agréées peuvent servir les investisseurs particuliers. À noter que les ETF Bitcoin et Ethereum ont été cotés à Hong Kong dès 2024.

En embrassant activement Web3 et les actifs virtuels, notamment en autorisant les investisseurs particuliers à trader et en lançant des ETF sur actifs virtuels, Hong Kong entend consolider son statut de centre financier international, en contraste marqué avec l’interdiction stricte imposée sur le continent chinois. L’exigence de licence imposée par la SFC aux plateformes d’échange, combinée à leur droit de servir les particuliers et au lancement d’ETF Bitcoin/Ethereum, marque une voie radicalement différente. Cette stratégie vise à attirer capital et talents mondiaux du secteur crypto, tout en renforçant la liquidité du marché et sa compétitivité internationale.

Taïwan

Taïwan adopte une attitude prudente vis-à-vis des cryptomonnaies : elles ne sont pas reconnues comme monnaie, mais réglementées en tant que biens numériques spéculatifs, avec un cadre progressivement affiné contre le blanchiment d’argent et pour les offres de jetons sécurisés (STO).

Statut juridique des actifs numériques : Taïwan n’accorde pas aux cryptomonnaies le statut de monnaie. Depuis 2013, la Banque centrale et la Commission de surveillance financière (FSC) considèrent que le bitcoin ne doit pas être traité comme une monnaie, mais comme un « bien numérique virtuel hautement spéculatif ». Le statut juridique des NFT et des jetons de gouvernance reste flou, même si, dans la pratique, les gains issus des transactions de NFT doivent être déclarés à l’impôt. Les jetons sécurisés (Security Tokens) sont quant à eux assimilés à des valeurs mobilières et régis par la Loi sur les valeurs mobilières.

Cadre réglementaire : La Loi taïwanaise sur la prévention du blanchiment d’argent encadre les actifs virtuels. La FSC a ordonné dès 2014 aux banques locales de ne pas accepter le bitcoin ni fournir de services liés. Concernant les STO, des règles spécifiques existent, différenciant les obligations réglementaires selon le montant émis (seuil fixé à 30 millions de dollars taïwanais). En mars 2025, la FSC a annoncé la rédaction d'une loi dédiée aux prestataires de services sur actifs virtuels (VASP), visant à passer d'un simple cadre d’enregistrement à un système complet de licences.

Octroi de licences : En 2024, la FSC a introduit sous la Loi anti-blanchiment de nouvelles exigences obligeant tout VASP à s’enregistrer auprès d’elle avant de proposer des services liés aux actifs virtuels (exploitation d’échanges, plateformes commerciales, transferts, services de garde ou activités de placement). Tout non-enregistrement peut entraîner des sanctions pénales. Pour les STO, l’émetteur doit être une société par actions enregistrée à Taïwan, et la plateforme opérant le STO doit détenir une licence de courtier en valeurs mobilières, avec un capital social minimum de 100 millions de dollars taïwanais.

Chine continentale

La Chine continentale interdit totalement les échanges d’actifs cryptographiques et toute activité financière connexe. La Banque populaire de Chine juge que les cryptomonnaies perturbent le système financier et facilitent des activités criminelles telles que le blanchiment d’argent, les fraudes, les pyramides, ou encore les jeux d’argent.

Néanmoins, sur le plan judiciaire, il existe désormais un consensus général selon lequel les monnaies virtuelles possèdent des attributs patrimoniaux. Dans les affaires civiles, les décisions jurisprudentielles reconnaissent généralement aux monnaies virtuelles des caractéristiques telles qu’exclusivité, contrôle et négociabilité, similaires à celles des biens numériques virtuels, et admettent donc leur nature patrimoniale. Certains jugements invoquent l’article 127 du Code civil (« La protection des données et des biens numériques virtuels est régie par les dispositions légales ») ou s’appuient sur l’article 83 des Directives du Congrès national des tribunaux sur les affaires financières (« Les monnaies virtuelles possèdent certains attributs des biens numériques virtuels »), concluant que les cryptomonnaies constituent un type spécifique de bien numérique protégé par la loi. Dans le domaine pénal, des cas récents intégrés à la base de données judiciaire de la Cour populaire suprême ont également confirmé que les cryptomonnaies relèvent du concept juridique de « bien », et possèdent donc une dimension patrimoniale au sens du droit pénal.

Depuis 2013, les banques chinoises sont interdites d’exercer toute activité liée aux cryptomonnaies. En septembre 2017, la Chine a décidé de fermer progressivement toutes les bourses nationales de monnaies virtuelles dans un délai donné. En septembre 2021, la Banque populaire de Chine a publié une notification interdisant strictement les services liés au règlement en cryptomonnaies et à la fourniture d’informations sur les utilisateurs, précisant que toute activité financière illégale serait passible de poursuites pénales. De plus, les fermes minières ont été fermées, et l’ouverture de nouvelles fermes est interdite. L’accès des résidents chinois aux bourses étrangères via Internet est également considéré comme une activité financière illégale.

Singapour

Statut juridique des actifs numériques : Singapour classe les actifs cryptographiques comme « instruments de paiement / marchandises », conformément à sa Payment Services Act. Pour les stablecoins, Singapour impose un régime de licence : l’autorité monétaire de Singapour (MAS) exige des émetteurs une réserve à hauteur de 1:1, vérifiée mensuellement. Pour les autres jetons tels que les NFT et les jetons de gouvernance, Singapour applique une approche au cas par cas : les NFT ne sont généralement pas considérés comme des valeurs mobilières, tandis que les jetons de gouvernance dotés d’un droit à dividendes peuvent être assimilés à des titres.

Cadre réglementaire des cryptomonnaies : La loi de 2022 sur les services financiers et les marchés régit les bourses et les stablecoins. Cependant, les nouvelles règles DTSP entrées récemment en vigueur ont fortement restreint le champ de conformité des licences, impactant potentiellement les projets et bourses crypto. La MAS accorde traditionnellement trois types de licences aux entreprises crypto : change monétaire, prestataire standard de paiement et grand prestataire de paiement. Plus de 20 institutions en ont déjà obtenu une, dont Coinbase. De nombreuses bourses internationales choisissent Singapour comme siège régional, bien que ces entités soient désormais affectées par les nouvelles règles DTSP.

Corée du Sud

En Corée du Sud, les actifs cryptographiques sont considérés comme des « actifs légaux », mais non comme une monnaie légale, conformément à la Loi sur la communication et l’utilisation des informations financières particulières (loi Tejin). Actuellement, le projet de loi DABA (Digital Asset Basic Act) est en cours d’avancement et pourrait fournir un cadre juridique plus complet. La loi Tejin actuelle se concentre principalement sur la lutte contre le blanchiment d’argent. Concernant les stablecoins, le projet DABA prévoit une transparence accrue des réserves. Quant aux autres jetons, tels que les NFT et les jetons de gouvernance, leur statut juridique reste incertain : les NFT sont provisoirement régis comme des actifs virtuels, tandis que les jetons de gouvernance pourraient être inclus dans le champ des valeurs mobilières.

La Corée du Sud applique un système de licence basé sur l’identité réelle : cinq grandes bourses, dont Upbit et Bithumb, ont déjà obtenu une licence. Sur le plan des bourses, le marché est dominé par des plateformes locales, et l’accès direct des bourses étrangères aux résidents coréens est interdit. En outre, le projet DABA envisage d’imposer une transparence des réserves pour les stablecoins. Cette stratégie protège à la fois les institutions financières locales et leur part de marché, tout en permettant aux autorités de surveiller efficacement les activités de trading nationales.

Indonésie

L’Indonésie connaît actuellement un transfert de compétence réglementaire sur les actifs cryptographiques, passant de l’Agence de régulation des marchés à terme agricoles (Bappebti) à l’Autorité des services financiers (OJK), annonçant ainsi une supervision financière plus complète.

Statut juridique des actifs numériques : Le statut juridique des actifs cryptographiques en Indonésie n’est pas encore clairement défini. Avec le transfert récent de compétence, les actifs numériques sont désormais classés comme « actifs financiers numériques ».

Cadre réglementaire : Jusqu’à présent, la loi indonésienne sur les produits de base régissait les bourses. Toutefois, le règlement OJK no 27/2024, publié récemment, transfère la supervision des transactions d’actifs cryptographiques de Bappebti à l’Autorité des services financiers (OJK), entrant en vigueur le 10 janvier 2025. Ce nouveau cadre impose des exigences strictes en matière de capital, de propriété et de gouvernance aux bourses d’actifs numériques, aux institutions de compensation, aux services de garde et aux commerçants. Toutes les licences, approbations et enregistrements de produits accordés auparavant par Bappebti restent valides, sauf conflit avec les lois et réglementations en vigueur.

Octroi de licences : L’octroi des licences est passé de Bappebti à l’OJK. Le capital social minimum requis pour les commerçants d’actifs cryptographiques est de 100 milliards de roupies indonésiennes, avec un fonds propre à maintenir d’au moins 50 milliards. Les fonds utilisés pour le capital social ne doivent provenir d’aucune activité illégale (blanchiment d’argent, financement du terrorisme ou d’armes de destruction massive). Tous les prestataires de services d’actifs financiers numériques doivent être pleinement conformes aux nouvelles obligations du règlement OJK 27/2024 avant juillet 2025.

Présence des bourses : Des bourses locales comme Indodax opèrent activement. Indodax est une bourse centralisée réglementée, proposant des services de spot, de produits dérivés et de gré à gré (OTC), avec obligation de conformité KYC pour les utilisateurs.

Thaïlande

La Thaïlande façonne activement son marché des cryptomonnaies, en encourageant les échanges conformes grâce à des incitations fiscales et un système rigoureux de licences, afin de renforcer son rôle de centre financier mondial.

Statut juridique des actifs numériques : En Thaïlande, la possession, l’échange et le minage de cryptomonnaies sont entièrement légaux, et les bénéfices doivent être soumis à l’impôt selon la législation thaïlandaise.

Cadre réglementaire : La Thaïlande a adopté une loi sur les actifs numériques. Notamment, elle a approuvé une exonération de cinq ans sur les plus-values réalisées par le biais de prestataires de services d’actifs cryptographiques agréés, mesure effective du 1er janvier 2025 au 31 décembre 2029. Cette politique vise à positionner la Thaïlande comme un centre financier mondial et à encourager les résidents à trader sur des bourses réglementées. La Commission des valeurs mobilières thaïlandaise (SEC) supervise le marché crypto.

Octroi de licences : La SEC thaïlandaise est responsable de l’octroi des licences. Toute bourse doit être officiellement autorisée et enregistrée comme société privée ou publique thaïlandaise. Les exigences incluent un capital minimum (50 millions de bahts pour les bourses centralisées, 10 millions pour les bourses décentralisées), ainsi que la conformité des administrateurs, dirigeants et actionnaires principaux au critère de « personne appropriée ». KuCoin a obtenu une licence SEC par acquisition.

Présence des bourses : Des plateformes locales comme Bitkub sont actives et dominent le volume d’échanges crypto en Thaïlande. D'autres grandes bourses agréées incluent Orbix, Upbit Thailand, Gulf Binance et KuCoin TH. La SEC thaïlandaise a pris des mesures contre cinq grandes bourses internationales, dont Bybit et OKX, interdisant leurs opérations en raison de l’absence de licence locale. Tether a également lancé en Thaïlande son actif numérique adossé à de l’or tokenisé.

Japon

Le Japon fait partie des premiers pays au monde à avoir clairement reconnu le statut juridique des cryptomonnaies, avec un cadre réglementaire mature et prudent.

Statut juridique des actifs numériques : Selon la Loi sur les services de paiement, les cryptomonnaies sont reconnues comme un « moyen de paiement légal ». Pour les stablecoins, le Japon impose un monopole strict aux banques et fiduciaires : ils doivent être indexés au yen japonais, remboursables, et les stablecoins algorithmiques sont explicitement interdits. Pour les autres jetons, les NFT sont considérés comme des biens numériques, tandis que les jetons de gouvernance peuvent être assimilés à des « droits dans un plan d’investissement collectif ».

Cadre réglementaire : Grâce à la révision de la Loi sur les services de paiement et de la Loi sur les instruments financiers (2020), le Japon a officiellement reconnu les cryptomonnaies comme moyens de paiement légaux. L’Autorité des services financiers (FSA) supervise le marché crypto. La révision de la Loi sur les services de paiement inclut aussi une clause de « détention nationale », permettant au gouvernement d’exiger que certaines plateformes conservent une partie des actifs utilisateurs au Japon pour éviter les sorties massives. La FSA octroie les licences d’échange : 45 institutions en disposent actuellement. Les conditions clés incluent : établissement d’une entité juridique et d’un bureau local, respect du capital minimum (plus de 10 millions de yens, avec exigences précises de trésorerie), conformité aux règles AML/KYC, soumission d’un plan d’affaires détaillé, et rapports et audits continus.

Présence des bourses : Le marché japonais est dominé par des bourses locales comme Bitflyer. Les plateformes internationales souhaitant entrer sur le marché japonais doivent généralement le faire via une coentreprise (comme Coincheck).

Europe

Union européenne

Aujourd’hui, l’Europe figure parmi les juridictions les mieux encadrées en matière de réglementation crypto, devenant ainsi une première étape de conformité pour de nombreux projets. L’UE affirme son leadership mondial via la mise en œuvre de la loi MiCA (Markets in Crypto-Assets), qui établit un cadre réglementaire harmonisé.

Statut juridique des actifs numériques : Sous le cadre MiCA, les actifs cryptographiques sont définis comme des « instruments de paiement légaux, mais non comme monnaie légale ». Pour les stablecoins, MiCA impose une réglementation stricte : ils doivent être indexés 1:1 à une monnaie fiduciaire et soutenus par des réserves complètes, et seules les entités agréées peuvent les émettre. MiCA distingue deux catégories : les jetons indexés à des actifs (ARTs) et les jetons de monnaie électronique (EMTs). Pour les autres jetons, tels que les NFT et les jetons de gouvernance, l’UE adopte une approche par catégorisation : les NFT sont généralement considérés comme des « actifs numériques uniques » et exemptés des règles sur les valeurs mobilières, tandis que les jetons de gouvernance sont traités comme des titres selon leurs fonctions et droits associés. MiCA ne couvre actuellement ni les jetons sécurisés, ni les NFT, ni les monnaies numériques des banques centrales (CBDC).

Cadre réglementaire : L’UE a adopté MiCA en juin 2023. Les règles sur les stablecoins sont entrées en vigueur en juin 2024, et l’ensemble du texte est devenu pleinement applicable le 30 décembre 2024. Ce règlement concerne 30 pays, dont les 27 États membres de l’UE ainsi que la Norvège, l’Islande et le Liechtenstein (EEE). MiCA vise à lever les ambiguïtés juridiques, à gérer les risques liés aux stablecoins et aux transactions internes, et à protéger les investisseurs, l’intégrité des marchés et la stabilité financière. Il établit des règles détaillées sur l’émission d’actifs numériques, l’autorisation et le fonctionnement des prestataires, la gestion des réserves et des rachats, ainsi que la supervision AML. MiCA intègre aussi la règle de « voyage » du Règlement sur le transfert de fonds (TFR), obligeant les prestataires de services d’actifs cryptographiques (CASP) à inclure les informations de l’expéditeur et du destinataire lors de tout transfert, améliorant ainsi la traçabilité.

Octroi de licences : MiCA adopte le modèle « une licence, une zone », signifiant qu’un CASP agréé dans un seul État membre peut légalement opérer dans tous les autres. Cela simplifie considérablement la conformité. Le CASP doit être autorisé par l’autorité nationale compétente. Les exigences incluent : bonne réputation, compétence, transparence, protection des données, et respect du capital minimum prévu à l’annexe IV de MiCA (allant de 15 000 à 150 000 euros selon le type de service). Le CASP doit avoir un siège enregistré dans un État membre et au moins un administrateur résidant dans l’UE.

Présence des stablecoins : USDC et EURC émis par Circle ont obtenu l’approbation MiCA et sont reconnus comme des stablecoins conformes aux normes européennes. Tether (USDT), non conforme aux exigences strictes de MiCA, a été retiré pour les utilisateurs européens par des bourses majeures comme Coinbase et Binance.

Royaume-Uni

Après le Brexit, le Royaume-Uni n’a pas simplement copié MiCA, mais a choisi une voie autonome, tout aussi complète, afin de préserver sa compétitivité comme centre financier mondial.

Statut juridique des actifs numériques : Au Royaume-Uni, les cryptomonnaies sont explicitement considérées comme « biens personnels », une reconnaissance juridique confirmée par une loi parlementaire en 2024. Cette loi vise à offrir aux détenteurs et traders la même protection juridique que pour les biens traditionnels, renforçant ainsi la sécurité juridique. Pour les stablecoins, le Royaume-Uni adopte une approche prudente, exigeant une approbation de la Financial Conduct Authority (FCA) et un dépôt séparé des actifs de réserve. Concernant les autres jetons, comme les NFT, la jurisprudence les reconnaît comme des biens. Le statut juridique des jetons de gouvernance dépend de leur usage concret et peut être classé comme titre ou jeton utilitaire.

Cadre réglementaire : La loi de 2023 sur les services et marchés financiers a intégré les cryptomonnaies dans le champ réglementaire, modifiant la définition des « investissements désignés » dans la loi FSMA 2000 pour y inclure les actifs cryptographiques. La Banque d’Angleterre régule également les stablecoins, les considérant comme des instruments de paiement numériques, et exige une autorisation de la FCA pour les émetteurs. En outre, la loi de 2023 sur la criminalité économique et la transparence des entreprises donne aux autorités le pouvoir de geler et récupérer les actifs crypto illégaux. Le Trésor a publié des propositions détaillées pour créer un régime de supervision des services financiers sur actifs numériques, incluant de nouvelles activités réglementées comme « l’exploitation d’une plateforme d’échange d’actifs cryptographiques ».

Octroi de licences : La FCA est responsable de l’octroi des licences. Toute entreprise exerçant des activités crypto — exploitation d’une plateforme, transaction principale ou prestation de services de garde — doit être autorisée par la FCA. Bien qu’il n’existe pas de licence obligatoire spécifique pour les bourses crypto, les entreprises doivent s’enregistrer auprès de la FCA et respecter les règles AML/CTF. Les conditions d’enregistrement incluent : inscription en tant que société britannique, existence d’un bureau physique, tenue de registres détaillés et nomination d’un administrateur résident.

Russie

Statut juridique des actifs numériques : La Russie classe les actifs cryptographiques comme des « biens » pouvant être saisis, tout en affirmant que les actifs financiers numériques (DFA) « ne sont pas des moyens de paiement », et la banque centrale ne reconnaît pas les cryptomonnaies comme tels. Le cadre juridique russe distingue les actifs financiers numériques (DFA) et les monnaies numériques. Les DFA sont définis comme des droits numériques, incluant des créances monétaires ou liées à des titres, basés sur la technologie de registre distribué. Par loi, les DFA ne sont pas considérés comme des moyens de paiement. La loi fédérale no 259-FZ du 31 juillet 2020 « sur les actifs financiers numériques, les monnaies numériques et la modification de certaines lois russes » encadre l’émission et la circulation des DFA. Cette loi reconnaît aussi les droits mixtes, combinant un DFA avec des droits sur des biens, la propriété intellectuelle ou des services.

Déploiement industriel : Puissance énergétique, la Russie abrite une forte activité minière crypto. Depuis octobre et novembre 2024, deux lois sur l’exploitation minière ont été mises en œuvre, introduisant une définition juridique et des obligations d’enregistrement. Selon ces textes, seules les personnes morales russes enregistrées et les entrepreneurs individuels peuvent miner. Les mineurs individuels peuvent opérer sans enregistrement si leur consommation d’énergie reste en dessous du seuil fixé par le gouvernement.

Malgré cela, depuis la fin 2024, seulement 30 % des mineurs se sont enregistrés auprès de l’administration fiscale fédérale, signifiant que 70 % restent non déclarés. Des mesures incitatives incluent des sanctions plus sévères : un nouveau projet de loi augmente l’amende pour minage illégal de 200 000 à 2 millions de roubles (environ 25 500 USD). Des actions de contrôle sont en cours, avec des rapports récents sur la fermeture de fermes illégales et la confiscation de matériel. Le ministère de l’Intérieur a ouvert des enquêtes selon l’article 165 du code pénal russe.

Suisse

La Suisse est en pointe de la réglementation crypto, reconnue pour son approche flexible de classification des jetons et son soutien à l’innovation blockchain.

Statut juridique des actifs numériques : Bien que les cryptomonnaies soient légales en Suisse, aucune réglementation spécifique n’existe sur leur achat, vente ou usage comme moyen de paiement pour biens et services. Ces activités ne requièrent généralement pas de licence financière particulière. L’Autorité de surveillance des marchés financiers (FINMA) classe les actifs numériques selon leur usage économique et réel, principalement en jetons de paiement, jetons fonctionnels et jetons d’actifs, chacun étant réglementé différemment. FINMA précise que ces catégories ne sont pas exclusives et que des jetons hybrides existent. Les jetons d’actifs sont généralement considérés comme des valeurs mobilières, tandis que les jetons fonctionnels ne sont pas traités comme tels s’ils ont une fonction réelle à l’émission, mais peuvent l’être s’ils ont un objectif d’investissement.

Cadre réglementaire : La Suisse a adopté en 2020 la loi Blockchain, définissant clairement les droits des jetons et révisant plusieurs lois fédérales pour intégrer la technologie DLT. FINMA a appliqué la loi anti-blanchiment aux prestataires de services sur actifs virtuels (VASP) et publié en août 2019 des directives sur la règle de « voyage », entrée en vigueur le 1er janvier 2020. Cette loi a aussi amélioré le cadre des titres inscrits sur blockchain, et accru la sécurité juridique en précisant l’isolement des actifs crypto en cas de faillite.

Octroi de licences : FINMA est chargée d’octroyer les licences VASP. Les services de garde, d’échange, de paiement ou de conversion de jetons de paiement relèvent de la loi anti-blanchiment, et les prestataires doivent adhérer à une organisation autonome (SRO). Dans certains cas, une licence FinTech peut suffire à remplacer une licence bancaire, abaissant ainsi les exigences. Les conditions incluent : création d’une entité juridique en Suisse, respect du ratio de fonds propres (de 20 000 à 100 000 francs suisses selon le type de licence), mise en œuvre des procédures AML/KYC et conformité à la règle de « voyage » du GAFI. Le canton de Zoug pilote un « bac à sable » réglementaire « crypto-friendly ». Des banques traditionnelles comme ZKB et des bourses comme Bitstamp proposent déjà des services crypto sous licence.

Amerique

États-Unis

Le paysage réglementaire américain des actifs cryptographiques se caractérise par des différences significatives entre États et par l’absence de législation fédérale unifiée, générant une grande incertitude. Toutefois, avec l’arrivée de Trump et le renouvellement de la SEC, l’élaboration d’un projet de loi fédéral sur les cryptomonnaies semble désormais imminente.

Statut juridique des actifs numériques : Le statut juridique des cryptomonnaies aux États-Unis varie fortement selon les États. Au niveau fédéral, l’IRS les considère comme des « biens », tandis que l’État de New York les définit comme des « actifs financiers ». Pour les stablecoins, le projet de loi GENIUS propose que les stablecoins de paiement ne soient pas traités comme des titres, mais exigent une réserve liquide à 100 %. Pour les autres jetons, comme les NFT et les jetons de gouvernance, la SEC dirige leur classification : les NFT peuvent être considérés comme des titres, et les jetons de gouvernance sont souvent assimilés à des valeurs mobilières.

Cadre réglementaire : Aucun projet de loi uniforme sur les cryptomonnaies n’est encore entré en vigueur au niveau fédéral. La SEC utilise principalement les lois sur les valeurs mobilières pour réguler les jetons. Par ailleurs, l’État de New York dispose du système de licence BitLicense. Le projet de loi GENIUS sur les stablecoins est actuellement en discussion. Sur le plan des licences, les États appliquent principalement des systèmes locaux (comme NYDFS) et l’enregistrement MSB (Money Services Business) pour les obligations AML. Par exemple, l’État de New York impose une licence BitLicense stricte aux entreprises crypto opérant sur son territoire. De nombreux autres États ont adopté ou examinent leurs propres lois, comme la révision du Code des obligations unifié (UCC) pour intégrer les actifs numériques, ou des exigences spécifiques pour les distributeurs automatiques de cryptomonnaies. En outre, les entreprises crypto exerçant des activités de transmission ou d’échange doivent s’enregistrer auprès de FinCEN comme MSB et respecter les exigences fédérales AML/CTF, incluant les procédures KYC, la surveillance des transactions suspectes et les déclarations.

Présence des bourses : Coinbase, Kraken, Crypto.com et d'autres grandes plateformes opèrent légalement aux États-Unis. Binance US a récemment réactivé les dépôts en USD. Toutefois, en raison de l’incertitude réglementaire antérieure, certaines bourses internationales ont choisi de ne pas entrer sur le marché américain ou n’y offrent que des services limités. La SEC a également mené des actions contre des bourses accusées de proposer des valeurs mobilières non enregistrées.

Salvador

Le Salvador a connu un parcours singulier concernant le statut juridique des actifs numériques. En 2022, il a reconnu le bitcoin comme monnaie légale, mais a ensuite abandonné cette position sous la pression du FMI. Aujourd’hui, le bitcoin n’est plus une monnaie légale, mais son usage privé reste autorisé après la réforme de 2025.

Sur le plan réglementaire, le Salvador a promulgué la loi sur l’émission d’actifs numériques (2024). Le Conseil national des actifs numériques (NCDA) est chargé de la supervision et prévoit d’accorder des licences. Toutefois, aucun système complet de licences n’existe encore. Malgré la promotion gouvernementale du paiement en crypto, aucune grande bourse n’a encore établi d’opération à grande échelle.

Argentine

La grave instabilité économique et l’inflation élevée en Argentine ont conduit à une adoption massive des cryptomonnaies, poussant le gouvernement à progressivement renforcer son cadre réglementaire, en particulier pour les prestataires de services d’actifs virtuels (VASP).

Statut juridique des actifs numériques : En Argentine, les cryptomonnaies sont légales et peuvent être utilisées et échangées. Mais la Constitution conférant à la banque centrale le monopole de l’émission monétaire, elles ne sont pas considérées comme une monnaie légale. Elles peuvent être classées comme monnaie à des fins de transaction, et les contrats peuvent être réglés en cryptomonnaies. Pour les stablecoins et autres jetons (NFT, jetons de gouvernance), il n’existe actuellement aucune loi spécifique définissant leur statut juridique.

Cadre réglementaire : Bien que le nouveau gouvernement (président Milei) soit favorable aux cryptos, aucune loi spécifique n’est encore en vigueur. Toutefois, l’Argentine a adopté en 2024 la loi no 27739, intégrant les VASP (appelés PASV en Argentine) dans son cadre juridique et financier. Ce cadre oblige les VASP à respecter les procédures AML et KYC pour lutter contre le blanchiment d’argent et réguler le secteur, en cohérence avec les normes internationales du GAFI.

Octroi de licences : Depuis 2024, les VASP doivent s’enregistrer auprès de l’autorité de régulation financière argentine, la Comisión Nacional de Valores (CNV), pour fournir des services crypto. Les exigences incluent : identification et vérification des clients, déclaration des nouveaux comptes, évaluation des risques, tenue de registres détaillés (transactions et données clients), surveillance des transactions suspectes et mise en place de contrôles internes. Les entités non conformes encourent des amendes, des poursuites ou la révocation de leur licence.

Moyen-Orient

Émirats arabes unis

Statut juridique des actifs numériques : Les Émirats arabes unis adoptent une approche proactive envers les cryptomonnaies et la blockchain, cherchant à se positionner comme centre mondial de fintech et d’innovation numérique. Dans un cadre réglementaire clair, les cryptomonnaies sont légales aux EAU. L’Autorité des services financiers de Dubaï (DFSA) définit les jetons cryptographiques comme des représentations numériques chiffrées de valeur, de droits ou d’obligations, utilisables comme moyen d’échange, de paiement ou d’investissement. Elle exclut explicitement les « jetons exclus » et les « jetons d’investissement ». Seuls les jetons reconnus par la DFSA peuvent être utilisés dans le DIFC, avec quelques exceptions limitées. Le Marché global d’Abu Dhabi (ADGM) classe les stablecoins comme des actifs virtuels lorsqu’ils relèvent d’activités réglementées.

Cadre réglementaire : Les principales autorités réglementaires aux EAU sont :

-

Banque centrale des EAU (CBUAE) : Supervise les activités financières sur le territoire national, y compris les échanges crypto et les services bancaires, assurant stabilité financière et protection des consommateurs. Elle supervise les échanges fiat-crypto.

-

Autorité des valeurs mobilières et des marchés de matières premières (SCA) : Régule les marchés financiers nationaux, y compris les titres numériques et les matières premières. Collabore avec la FSRA d’ADGM et la VARA de Dubaï pour maintenir des standards harmonisés.

-

Autorité de régulation des actifs virtuels (VARA) : Autorité spécialisée de Dubaï, créée en 2022, axée sur la conformité, la protection des investisseurs et la stabilité du marché.

-

Autorité des services financiers de Dubaï (DFSA) : Régule les services financiers liés aux jetons cryptographiques dans le Centre international des finances de Dubaï (DIFC).

-

Marché global d’Abu Dhabi (ADGM) : Dispose, dans sa zone de libre-échange financière, d’un cadre réglementaire complet pour les actifs virtuels, titres numériques et dérivés, supervisé par la FSRA.

Cette approche collaborative garantit l’intégration des actifs numériques dans le système juridique, favorisant l’innovation tout en prévenant les abus.

Octroi de licences : Concernant les licences, VARA 2.0 (juin 2025) introduit plusieurs mises à jour : renforcement du contrôle des marges (réservé aux investisseurs qualifiés et institutionnels, interdiction des produits à effet de levier pour les particuliers, gestion stricte des garanties, rapports mensuels et mécanisme de liquidation forcée), reconnaissance officielle des actifs virtuels indexés à des actifs (ARVA), régulation de la distribution de jetons (autorisation VARA requise pour l’émission/distribution, livres blancs devant divulguer transparentement et interdiction de la publicité trompeuse), mise en place d’un système de licences structuré autour de huit activités clés (conseil, courtage, garde, etc.) — chaque activité nécessitant une licence distincte avec exigences de capital et de contrôle des risques —, et renforcement de la supervision (inspections sur site étendues, évaluations trimestrielles des risques, amendes, possibilité de transfert aux autorités pénales, période de transition de 30 jours, application totale à partir du 19 juin 2025). La FSRA d’ADGM supervise l’application du cadre réglementaire sur les actifs virtuels, avec des exigences de licence incluant la définition claire des services (garde, échange, etc.), conformité aux normes de capital, AML, cybersécurité, soumission d’un plan d’affaires, etc. La version 2025 simplifie la procédure de certification des « actifs virtuels acceptés (AVA) », donne à la FSRA un pouvoir d’intervention sur les produits, et interdit les jetons de confidentialité et les stablecoins algorithmiques. La DFSA régule les services financiers liés aux jetons dans le DIFC, exigeant que les jetons répondent à des critères de statut réglementaire et de transparence, les stablecoins devant présenter une stabilité des prix, des réserves isolées et une vérification mensuelle, les jetons de confidentialité et algorithmiques étant interdits. La DFSA a identifié les principaux jetons comme Bitcoin et a lancé un bac à sable réglementaire pour les actifs tokenisés.

Arabie Saoudite

L’Arabie saoudite adopte une position prudente vis-à-vis des cryptomonnaies, influencée à la fois par les principes de la charia et la volonté de préserver la stabilité financière.

Statut juridique des actifs numériques : L’Arabie saoudite adopte une approche prudente, largement dictée par les restrictions liées à la charia. Le système bancaire interdit totalement l’usage des cryptomonnaies, et les institutions financières ne peuvent pas effectuer de transactions crypto. La possession privée n’est pas poursuivie, mais les échanges et conversions sont strictement limités. La Banque centrale saoudienne (SAMA) a publié en 2018 un avertissement sur les risques des cryptomonnaies, puis durci en 2021 l’interdiction des transactions financières crypto. Des avis religieux (fatwas), comme celui de Dar al-Ifta déclarant les cryptomonnaies « haram » (interdites) en raison de la fraude et du manque de garantie réelle, influencent ces interdictions. Certains stablecoins ou jetons adossés à des actifs réels peuvent être considérés comme « halal » (licites).

Cadre réglementaire : La Banque monétaire saoudienne (SAMA) et l’Autorité des marchés de capitaux (CMA) prônent une « approche prudente » face à l’innovation crypto, équilibrant progrès technologique et stabilité du système financier. En juillet 2024, Mohsen AlZahrani a été nommé à la tête de l’initiative SAMA sur les actifs virtuels, soulignant l’engagement du pays à intégrer de manière contrôlée l’innovation fintech. Cela s’inscrit dans une transformation réglementaire plus large, évitant une interdiction totale et s’inspirant plutôt des tendances mondiales et des réussites régionales (comme le système VARA des Émirats). SAMA promeut activement l’adoption de la blockchain et attire des institutions internationales comme Rothschild et Goldman Sachs dans des projets de tokenisation. L’Arabie saoudite développe sa propre monnaie numérique dans le cadre de sa Vision 2030. En 2019, SAMA et la Banque centrale des Émirats ont testé l’interopérabilité des CBDC transfrontalières dans le cadre du projet Aber. En 2024, l’Arabie saoudite a rejoint le projet pilote mBridge sur les CBDC. Le pays est en pointe sur les projets de CBDC « grossistes », destinés à faciliter les règlements domestiques et les transactions transfrontalières entre institutions financières.

Octroi de licences : La CMA saoudienne a annoncé que la réglementation sur les offres de jetons sécurisés (STO) serait publiée fin 2022, avec possibilité de candidature via la plateforme numérique de la CMA. Son laboratoire fintech, lancé en 2017, travaille à créer un environnement favorable aux startups fintech. Les STO en Arabie saoudite sont strictement supervisés par la CMA. Les points clés incluent : exigences d’enregistrement (documents détaillés, prospectus), obligations de divulgation (informations transparentes et exactes, états financiers, facteurs de risque) et mesures anti-fraude. La réglementation CMA inclut aussi des critères d’investisseur certifié, limitant la participation aux investisseurs qualifiés capables d’évaluer seuls les risques. La tokenisation d’actifs financiers traditionnels est un domaine prioritaire, nécessitant un cadre juridique pour traiter la propriété, la transférabilité et les questions réglementaires liées aux actifs tokenisés, assurant que les contrats intelligents respectent les principes juridiques.

Bahreïn

Statut juridique des actifs numériques : Bahreïn est un pionnier du Moyen-Orient en matière de réglementation crypto et blockchain, ayant établi un cadre complet via le module CRA (Crypto-Asset Regulatory Module) du Manuel des règles des marchés de capitaux de la Banque centrale de Bahreïn (CBB), définissant les actifs numériques comme des représentations numériques chiffrées de valeur ou de droits (hors CBDC).

Cadre réglementaire : Le CRA établit des normes juridiques et opérationnelles pour les fournisseurs d’actifs numériques, couvrant l’octroi de licences, la gestion des risques, la protection des consommateurs, etc. Une révision de mars 2023 a renforcé la protection des actifs clients et les mesures AML. Ce cadre assure transparence et conformité, alignée

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News