« Prêts hypothécaires cryptos » arrivent soudainement : quel grand jeu Washington est-elle en train de jouer ?

TechFlow SélectionTechFlow Sélection

« Prêts hypothécaires cryptos » arrivent soudainement : quel grand jeu Washington est-elle en train de jouer ?

Cette politique vise à atténuer la crise du logement, mais suscite également des inquiétudes quant aux risques systémiques, pouvant répéter le scénario de la crise financière de 2008.

Par Oliver, Mars Finance

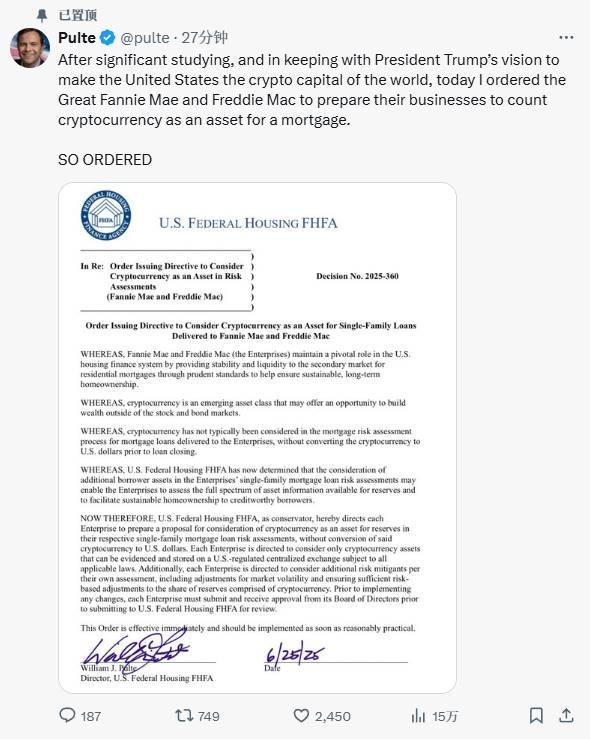

Mercredi, un simple message publié sur les réseaux sociaux a ouvert une brèche vers l'inconnu dans le monde du financement immobilier américain. William Pulte, directeur de l’Agence fédérale du logement (FHFA), est personnellement intervenu pour ordonner aux deux piliers du marché hypothécaire américain — Fannie Mae et Freddie Mac — de se préparer à accepter les cryptomonnaies comme garantie. Cette annonce, sans communiqué officiel ni longue mise en scène, a lancé de manière très contemporaine une vision audacieuse : faire des États-Unis la « capitale mondiale des cryptomonnaies ».

Il ne s'agit pas d'un simple ajustement politique, mais bien d’un pari osé, comparable à franchir le Rubicon financier. Une catégorie d'actifs connue pour sa volatilité extrême et sa spéculation effrénée s'apprête à être greffée sur le pilier le plus sensible de l'économie américaine : un marché colossal évalué à plus de 13 billions de dollars. Les nerfs du marché ont aussitôt frémi, ravivant les souvenirs douloureux de la crise financière de 2008. S’agit-il d’une solution innovante face à la crise du logement, ou d'une incision imprudente sur une ancienne cicatrice susceptible de provoquer une infection systémique ? Pour y répondre, il faut percer le brouillard et découvrir les cartes cachées de chaque acteur autour de la table.

Premières pierres : le tournant « silencieux » de la régulation

L'injonction de Pulte semble soudaine, mais elle n’est en réalité que le premier coup d'accélérateur sur une piste soigneusement dégagée au préalable. Depuis plusieurs mois déjà, le vent réglementaire à Washington avait commencé à tourner. Une opération coordonnée de « dégel » était en cours, préparant méthodiquement le terrain pour ce grand saut.

Le cœur du changement réside dans la suppression systématique des anciens obstacles. Début 2025, la Réserve fédérale (Fed), la Federal Deposit Insurance Corporation (FDIC) et l’Office of the Comptroller of the Currency (OCC) ont conjointement levé plusieurs directives restrictives qui limitaient auparavant l'implication des banques dans les activités liées aux cryptomonnaies. Ces documents constituaient autrefois un véritable « carcan » empêchant les banques traditionnelles de toucher au monde numérique. Officiellement, on invoque le soutien à l’innovation ; mais le message du marché est plus clair encore : le feu vert est donné.

Peu après, la Securities and Exchange Commission (SEC) a abattu un autre mur en supprimant la controversée Note comptable interne n°121 (SAB 121). Cette règle obligeait les banques à inscrire les cryptomonnaies détenues pour compte de tiers au passif de leur bilan, rendant ainsi très coûteuse l’offre de services de garde. Avec cette entrave retirée, la porte est désormais grande ouverte à l’entrée massive des banques dans le domaine de la custody crypto.

Ces mesures, apparemment isolées, forment en réalité un chemin parfaitement tracé : de l’autorisation de la garde, à l’encouragement de la participation, jusqu’à l’ordre aujourd’hui donné d’intégrer ces actifs comme garantie au cœur même du système financier. Par une série de coups précis, les autorités ont construit une autoroute sans embouteillages pour faire passer les actifs numériques de la périphérie vers le centre du jeu économique.

Au cœur de la scène : les géants porteurs d’un passé lourd

Pour comprendre l’ampleur de ce coup d’accélérateur, il faut mesurer le rôle de Fannie Mae et Freddie Mac — et le poids historique qu’ils portent depuis la crise de 2008. Créés par le Congrès comme entreprises soutenues par l’État, ils assurent la liquidité du marché immobilier en rachetant et en garantissant des prêts hypothécaires. Leurs critères d’octroi sont devenus la norme absolue du secteur.

Quant à la FHFA, chargée de surveiller ces deux mastodontes, elle-même est née de la crise de 2008, avec pour mission fondamentale d’empêcher qu’un tel scénario ne se reproduise. C’est ici que se joue la contradiction la plus dramatique : une institution conçue pour « désengager le risque » ordonne aujourd’hui à ses protégés d’embrasser un actif notoirement risqué. C’est comme prescrire à un patient sortant d’une grave maladie un médicament puissant dont on ignore la composition. Face à la détermination affichée du nouveau directeur Pulte, les inquiétudes du marché ne sont pas infondées.

Le domino : quand un pari individuel devient tempête systémique

Avant que les deux géants ne montent sur scène, un marché de prêt « de niche » destiné aux détenteurs de cryptomonnaies existait déjà. Des fintech comme Milo ou Figure appliquent une logique simple : le demandeur bloque en garantie des cryptos largement supérieures au montant emprunté, afin d’obtenir des fonds pour acheter un bien immobilier. Le principal danger réside dans les « appels de marge » (margin calls) : si le marché s’effondre, et que le client ne peut pas renflouer sa garantie, celle-ci est automatiquement liquidée. Jusqu’ici, le risque reste circonscrit entre les deux parties.

Mais dès lors que Fannie Mae et Freddie Mac entrent en jeu, un scénario inquiétamment familier recommence. La crise de 2008 a précisément débuté par l’emballage et la diffusion du risque. À l’époque, les banques regroupaient des prêts subprime de mauvaise qualité en titres apparemment sûrs (MBS), garantis par les deux géants, puis vendus partout dans le monde. Personne ne savait plus où se trouvait réellement le risque, jusqu’à l’effondrement total.

On peut aisément imaginer la même chose aujourd’hui : les banques accordent des prêts garantis par des cryptomonnaies, les revendent à Fannie Mae et Freddie Mac, qui les transforment ensuite en « titres adossés à des prêts immobiliers garantis par crypto » (CMBS). Grâce à la garantie implicite de l’État, ces produits atteindront les fonds de pension, les compagnies d’assurance et les investisseurs du monde entier. Quand un risque individuel est amplifié puis injecté dans tout le système financier, le « cercle vicieux » redouté par la Fed peut alors se déclencher. L’ordre de la FHFA tente précisément de brancher ce jeu spéculatif de niche sur l’infrastructure nationale du logement. L’enjeu est colossal.

Remède ou poison ? La collision de deux futurs possibles

Face à cette politique, partisans et détracteurs dessinent deux avenirs radicalement opposés.

Pour les uns, il s’agit d’une initiative géniale pour résoudre la crise du logement aux États-Unis. Les chiffres parlent d’eux-mêmes : près des trois quarts des ménages américains sont exclus du marché immobilier à cause des prix exorbitants. En parallèle, une nouvelle génération de jeunes détenteurs de cryptomonnaies accumule une richesse numérique considérable, mais reste bloquée par l’impossibilité d’accéder à la propriété. Cette politique vise à construire un pont entre ces populations « riches en actifs, pauvres en liquidités » et leur besoin fondamental de logement.

Pour les autres, c’est la répétition du spectre de 2008. Des économistes comme Nouriel Roubini n’ont jamais cessé de qualifier les cryptomonnaies de « bulles spéculatives dénuées de valeur intrinsèque ». Un haut fonctionnaire du ministère du Logement et du Développement urbain (HUD) a même déclaré sans détour : « Cela revient à introduire un autre type de titre non régulé sur le marché immobilier, comme si 2008 n’avait jamais eu lieu. » Selon eux, cette mesure ne ferait qu’alimenter la hausse des prix pendant le boom, et provoquerait des liquidations forcées en période de crise, entraînant simultanément les marchés crypto et immobilier dans une chute en spirale mortelle. Plus inquiétant encore : dans un contexte de pénurie structurelle de logements, l’arrivée massive de nouveaux acheteurs dopés par cette nouvelle source de pouvoir d’achat ne fera qu’augmenter davantage les prix, creusant ainsi un nouveau fossé des inégalités.

Des questions sans réponse

L’ordre de Pulte n’est qu’un coup de pistolet au départ. Le vrai défi réside dans les milliers de détails qui attendent au fil d’arrivée. De nombreuses questions restent sans réponse : quelles cryptomonnaies seront éligibles comme garantie ? Comment évaluer en temps réel un actif qui fluctue 24 heures sur 24, 7 jours sur 7 ? Quel sera le taux de décote (« haircut ») imposé pour couvrir le risque ?

Ironie notable : au milieu de tout ce tumulte, les deux protagonistes principaux — Fannie Mae et Freddie Mac — gardent un silence éloquent. Ce mutisme confirme justement le caractère politique et descendante de cette directive. Ils se retrouvent embarqués malgré eux dans une course aux armements technologiques et de gestion des risques, contraints de développer en urgence des systèmes de contrôle capables de rivaliser avec ceux des fintech agiles. Pour de telles institutions bureaucratiques, le défi est immense.

L'instruction de la FHFA marque assurément un tournant. Elle cristallise la convergence d’un agenda politique affirmé, d’un environnement réglementaire soudain assoupli, et de l’inertie colossale du système financier immobilier américain. Le marché de l’immobilier, l’un des piliers centraux de l’économie américaine, est désormais désigné comme le prochain champ de bataille de la fusion entre actifs numériques et monde traditionnel.

Cette décision élève les cryptomonnaies du statut de simple objet spéculatif à celui de pierre potentielle dans la construction de la richesse et la réalisation du rêve américain. Le verdict — bénéfice ou catastrophe — dépendra entièrement des modalités d’exécution, là où se cachent tous les démons. Cette fois, le monde entier observe : les États-Unis ont-ils tiré les leçons de 2008 ? L’histoire ne fait que commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News