Concurrence interne dans les activités, pression sur les revenus : les CEX s'affrontent sur la chaîne pour conquérir l'avenir

TechFlow SélectionTechFlow Sélection

Concurrence interne dans les activités, pression sur les revenus : les CEX s'affrontent sur la chaîne pour conquérir l'avenir

Quand le « pain de fer » est brisé, les CEX lancent la guerre sur la chaîne.

Rédaction : BUBBLE, BlockBeats

Les plateformes centralisées de trading subissent collectivement un ajustement stratégique. De l'acquisition par Coinbase pour près de 2,9 milliards de dollars du protocole dérivé Deribit, en passant par la collaboration avec Shopify pour le déploiement de USDC chez les commerçants physiques, jusqu’au lancement du plan Alpha par Binance visant à repenser le mécanisme de prix du marché primaire, ou encore l'acquisition par Kraken de NinjaTrader pour étendre son offre aux options et sa collaboration avec Backed pour proposer des services d’actions américaines. Quant à Bybit, elle a également ouvert sur sa plateforme principale le trading de l'or, d'actions, de devises étrangères et même d'indices pétroliers.

Les principales plateformes cherchent activement à diversifier leurs sources de revenus, tentant ainsi une « injection sanguine » multidimensionnelle, allant de la chaîne hors blockchain (off-chain) à la chaîne (on-chain), des particuliers aux institutions, des cryptomonnaies dominantes aux altcoins. Parallèlement, elles étendent toutes leur emprise vers l'écosystème on-chain. Prenez Coinbase : son site principal intègre désormais un routeur DEX sur Base, dans le but de briser les barrières de liquidité entre CeFi et DeFi, et de reconquérir les parts de marché perdues face à des protocoles comme Hyperliquid.

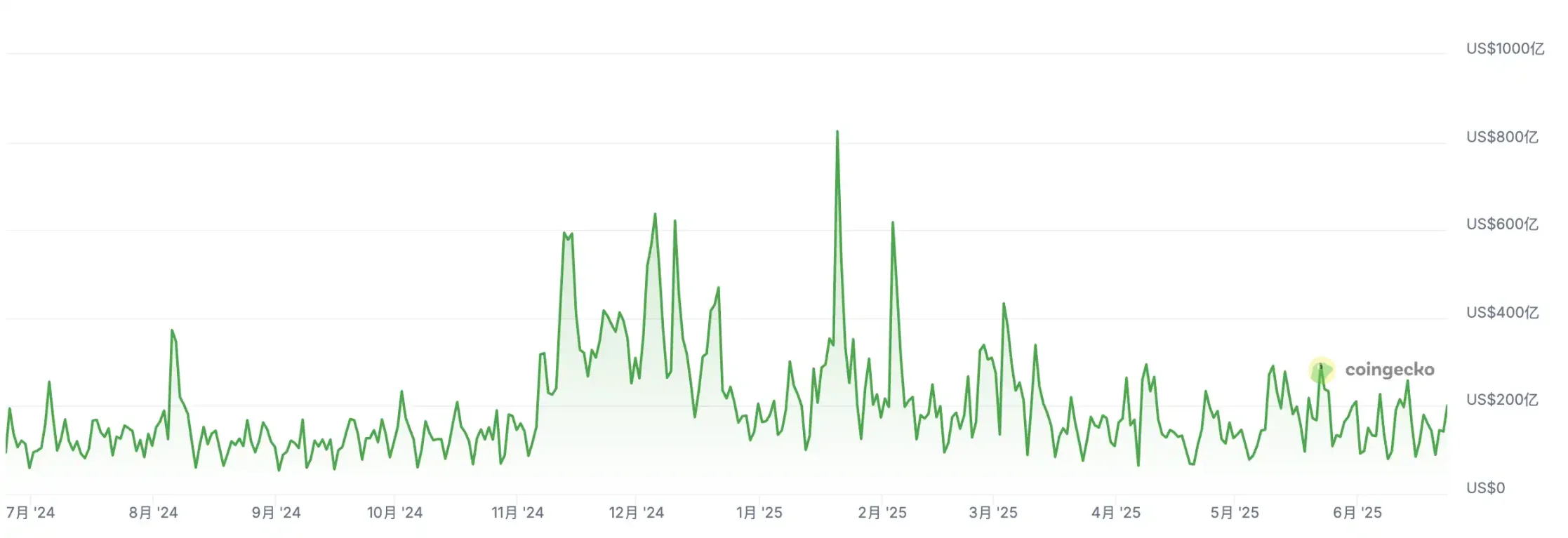

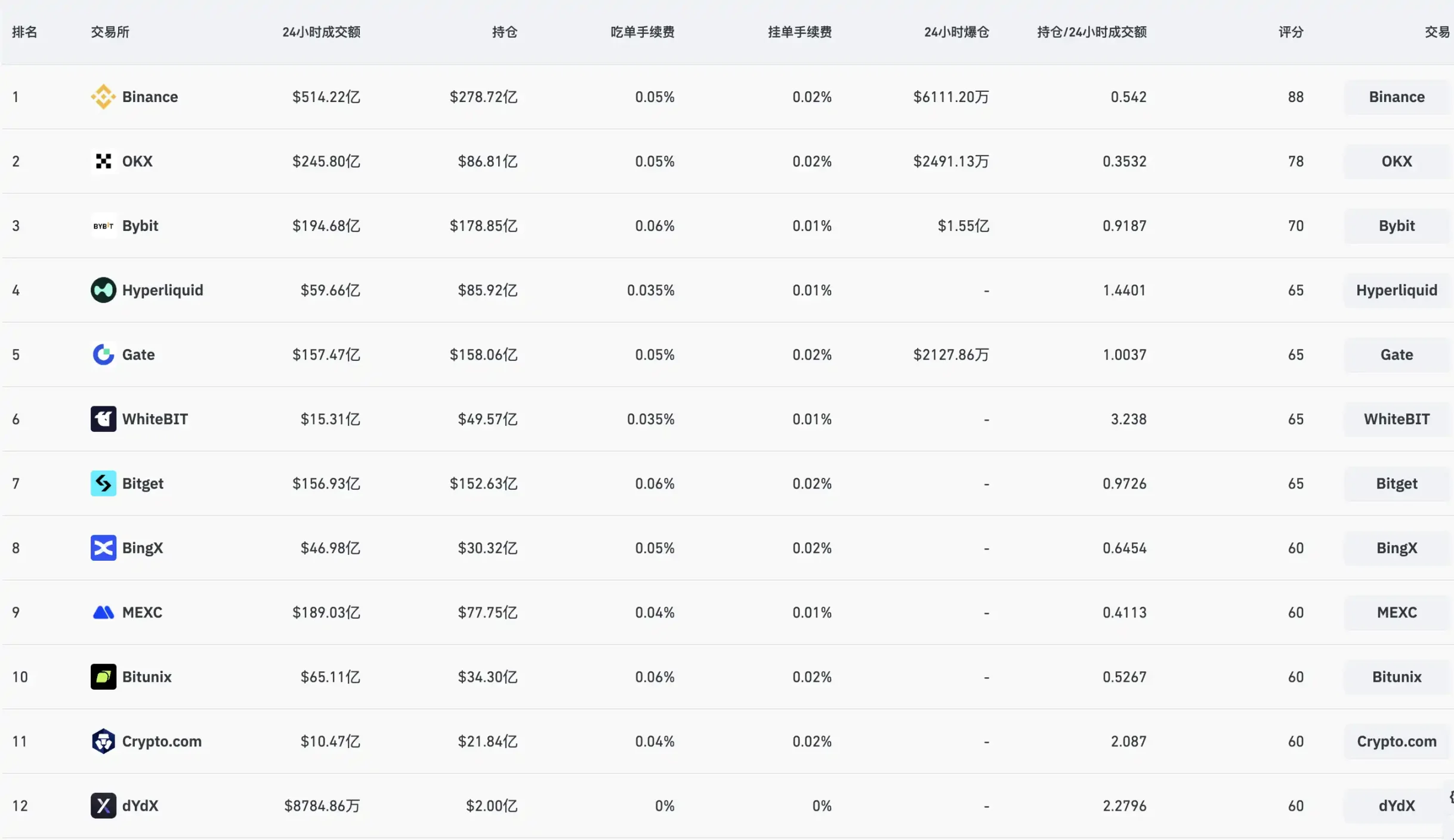

Cependant, derrière ces initiatives se cache une pression croissante sur les capacités réelles de génération de revenus. Les plateformes d’échange crypto font face à un goulot d’étranglement sans précédent. Selon les derniers chiffres de Coinbase, ses revenus provenant des frais de transaction ont chuté de 4,7 milliards de dollars en 2024 à seulement 1,3 milliard au premier trimestre 2025, soit une baisse séquentielle de 19 %. La part des volumes d’échange de BTC et ETH est passée de 55 % en 2023 à 36 % ; la structure des revenus dépend désormais de manière croissante des altcoins, bien plus volatils. En revanche, les coûts opérationnels restent élevés : rien qu’au premier trimestre 2025, ils atteignaient 1,3 milliard de dollars, presque équivalents aux revenus. Binance connaît aussi une baisse des frais de transaction. Selon un rapport de TokenInsight, ses revenus moyens en frais de transaction depuis fin 2024 sont au plus bas depuis trois ans, malgré une position de leader sur le marché.

Le volume de transactions de Binance a été majoritairement en berne durant l’année écoulée, source : coingecko

L’espace des frais de transaction se rétrécit, la liquidité on-chain est continuellement drainée, et les courtiers traditionnels redessinent les règles d’entrée réglementée. Ces forces combinées poussent les CEX à se transformer en « plateformes on-chain ». Le célèbre influenceur ASH a analysé sur X que, alors que de plus en plus de DEX perfectionnent leurs mécanismes de trading et proposent des expériences comparables voire supérieures à celles des CEX — tout en étant plus transparents —, les CEX ont finalement pris conscience de ce phénomène et déplacent leur centre stratégique vers des modèles sans autorisation. Plusieurs CEX sont désormais engagés dans une bataille pour conquérir le marché du « CEX on-chain ».

OKX, axé sur le développement des infrastructures

Dans sa lettre annuelle du 30 décembre 2024, Star Xu, fondateur d’OKX, a affirmé croire fermement que « la véritable décentralisation mènera à l'adoption massive du Web3 », et s’est engagé à construire un pont entre la finance traditionnelle et la finance décentralisée.

Ces paroles ne sont pas vaines. À l’exception de Binance, OKX est aujourd’hui l’une des premières et des plus systématiques plateformes centralisées à investir massivement dans les infrastructures on-chain. Il ne s’agit pas simplement de lancer ponctuellement un portefeuille ou une fonctionnalité, mais de bâtir de manière « full-stack » un système d’exploitation Web3 capable de remplacer les scénarios centralisés, en créant un circuit fermé entre cet OS et les actifs utilisateurs des CEX.

Au cours des deux dernières années, OKX a poursuivi activement la construction stratégique de ses infrastructures on-chain, cherchant à passer d’une plateforme centralisée à un acteur central du système d’exploitation Web3. L’un des axes clés est OKX Wallet (portefeuille non-custodial supportant plus de 70 blockchains), intégrant dans son module Web3 des fonctionnalités telles que Swap, NFT, navigateur de DApp, outils pour inscriptions, ponts inter-chaînes et coffres générant des rendements.

OKX Wallet n’est pas un simple produit, mais le pivot central de la stratégie Web3 d’OKX. Il connecte non seulement les utilisateurs à leurs actifs on-chain, mais crée également un canal entre les comptes centralisés et les identités décentralisées. Grâce à sa complétude, bon nombre de nouveaux arrivants dans le secteur crypto autour de 2023 ont découvert le monde on-chain via OKX Wallet.

Par ailleurs, OKX continue d’investir dans les couches fondamentales du réseau et l’écosystème des développeurs. Dès 2020, il a lancé OKExChain (renommée par la suite OKTC), une blockchain de niveau 1 compatible EVM, qui n’a toutefois pas rencontré un grand succès. Pour accompagner cette chaîne, OKX a simultanément développé un explorateur de blocs, un portail développeur, des outils de déploiement de contrats intelligents, des services de faucets, etc., afin d’encourager les développeurs à construire des applications DeFi, GameFi et NFT au sein de son écosystème.

Grâce à l’organisation régulière de hackathons et au lancement d’un fonds de soutien à l’écosystème, OKX façonne progressivement un écosystème on-chain complet et autonome. Bien qu’OKX n’ait jamais divulgué publiquement le montant total investi, l’ampleur combinée de ses développements en matière de portefeuille, chaîne, ponts, outils et incitations amène le marché à estimer que ses investissements dans les infrastructures on-chain ont dépassé 100 millions de dollars.

Binance Alpha, monétiser la notoriété et la liquidité

En 2024, le marché crypto a connu un boom haussier stimulé par l’approbation des ETF Bitcoin au comptant et la folie des memes. Bien que la liquidité semble avoir significativement rebondi, un dysfonctionnement sous-jacent menace : la rupture entre les mécanismes de fixation des prix sur le marché primaire et secondaire. Les valorisations des projets s’envolent à l’étape VC, les cycles de lancement s’allongent indéfiniment, et l’accès pour les petits investisseurs devient de plus en plus difficile. Quand les jetons sont enfin listés, c’est souvent uniquement pour permettre aux équipes projet et aux investisseurs précoces de se désengager, laissant aux particuliers des pertes après un « pic à l’ouverture ».

Dans ce contexte, Binance a lancé Binance Alpha le 17 décembre 2024. Initialement une fonction expérimentale dans le portefeuille Web3 de Binance destinée à explorer des projets prometteurs en phase précoce, elle est rapidement devenue un outil clé pour repenser le mécanisme de prix sur le marché primaire on-chain.

Helen, cofondatrice de Binance, a reconnu lors d’un Twitter Space répondant à une controverse communautaire que le modèle de listing de Binance souffrait d’un problème structurel de « pic à l’ouverture », et a admis que le mécanisme traditionnel de listing n’était plus viable face aux volumes actuels et au cadre réglementaire. Bien que Binance ait déjà tenté des alternatives comme les votes de listing ou les enchères néerlandaises, les résultats restaient insatisfaisants.

Le lancement de Binance Alpha constitue donc une alternative stratégique contrôlée à l’ancien système de listing. Depuis son lancement, Alpha a introduit plus de 190 projets issus des écosystèmes BNB Chain, Solana, Base, Sonic, Sui, etc., formant progressivement une plateforme de découverte et de pré-lancement pilotée par Binance, offrant un chemin expérimental pour retrouver le contrôle sur la fixation initiale des prix.

Après le lancement du système Alpha Points, la plateforme est devenue un paradis pour les « farmers », attirant non seulement les habitués du secteur, mais aussi des utilisateurs venus du Web2, motivés par des gains attractifs au point de mobiliser toute leur famille, leur entreprise, voire leur village entier.

Même si la concurrence s’intensifie et que certains jetons comme ZKJ ont chuté brutalement après leur lancement sur Alpha, suscitant des inquiétudes quant à la « conformité », la communauté reste divisée. Le célèbre KOL thecryptoskanda loue Binance Alpha, considérant que c’est la deuxième innovation la plus importante de Binance après l’IEO, et affirme que sa mission historique est de « démanteler le pouvoir de fixation des prix du marché primaire détenu par des VC nord-américains comme A16Z ou Paradigm, capables de lever des fonds quasi-gratuits depuis TradFi, pour le ramener dans l’écosystème Binance ». Il ajoute que cela permet de « tuer » les marchés parallèles d’altcoins sur d'autres plateformes (comme Grass sur Bybit), évitant ainsi la dispersion des intérêts, et de convertir l’ensemble des liquidités des différentes chaînes en liquidités Binance via BSC. Selon lui, Alpha a parfaitement accompli ces trois objectifs.

Coinbase connecte le DEX : le retour d’ascenseur des gros comptes vers Base

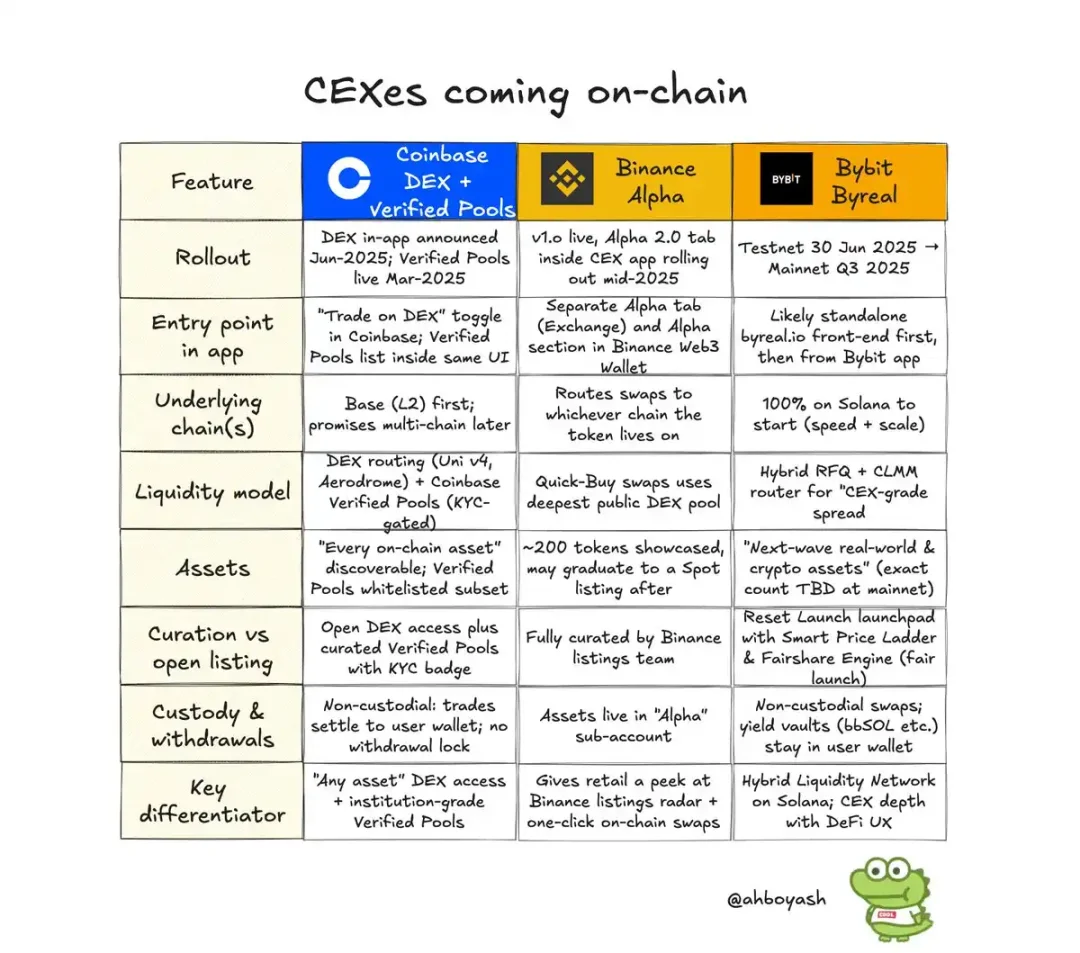

Suivant les traces de Binance et OKX, Coinbase a également commencé à intégrer l’écosystème on-chain. Sa stratégie initiale consiste à intégrer les transactions DEX et les pools de liquidité vérifiés. Lors du sommet crypto 2025, Max Branzburg, vice-président produit chez Coinbase, a annoncé que le DEX de Base serait intégré directement dans l’application principale de Coinbase, permettant à l’avenir des transactions DEX en interne.

Grâce au routeur natif de Base, les utilisateurs peuvent trader n’importe quel jeton sur chaîne, le tout encapsulé dans des pools de fonds validés KYC, accessibles même aux institutions. Coinbase compte aujourd’hui plus de 100 millions d’utilisateurs inscrits, 8 millions d’utilisateurs actifs mensuels, et selon ses rapports aux investisseurs, la valeur des actifs clients sur la plateforme atteint 328 milliards de dollars.

Les particuliers ne représentent que 18 % environ des transactions sur Coinbase. Depuis 2024, la part des volumes d’échange institutionnels augmente continuellement (256 milliards de dollars au Q1 2024, soit 82,05 % du volume total). Avec l’intégration du DEX de Base, la combinaison de la largeur DeFi et des standards de conformité TradFi devrait injecter une liquidité massive à des dizaines de milliers de jetons sur Base. Plus important encore, de nombreux produits de l’écosystème Base obtiendront désormais un passage réglementé vers le monde réel grâce à Coinbase.

Aerodrome, le principal DEX natif de Base, est devenu un sujet de discussion brûlant ces jours-ci. En tant que l’un des premiers routeurs intégrés dans l’application principale de Coinbase, il a grimpé de 80 % la semaine dernière, ajoutant près de 400 millions de dollars à sa capitalisation.

La communauté est divisée. Le KOL thecryptoskanda n’est pas convaincu par la stratégie de Coinbase : selon lui, tenter d’imiter Binance Alpha en permettant l’achat d’actifs Base via l’app n’est qu’une copie superficielle. En revanche, le KOL 0xBeyondLee pense que ce n’est pas comparable à Binance Alpha : « Alpha a un mécanisme de sélection, tous les jetons ne peuvent pas y être listés. Chez Coinbase, tous les actifs Base peuvent apparaître. C’est comme si on pouvait acheter directement les actions du kiosque de fruits du coin dans Tonghuashun (plateforme financière chinoise). C’est absurde, mais cela apporte à Base un gain sans précédent en termes de liquidité et d’attention. »

Et l’offensive de Coinbase contre la liquidité on-chain ne s’arrête pas là. Le célèbre KOL TheSmartApe (the_smart_ape) a déclaré sur les réseaux sociaux qu’il allait commencer à vendre son $Hype détenu depuis le TGE. Il explique que Hyperliquid compte actuellement entre 10 000 et 20 000 utilisateurs actifs par jour, environ 600 000 au total, dont 20 000 à 30 000 utilisateurs clés génèrent près d’un milliard de dollars de revenus, une grande partie provenant des États-Unis.

Mais la plupart des traders américains utilisent Hyperliquid faute de mieux. Exclus de Binance et d’autres grands CEX, ils ne peuvent pas faire de futures perpétuelles. Or, lorsque Coinbase et Robinhood ont annoncé leur intention de lancer des produits de futures perpétuelles aux États-Unis, cela représentera un coup dur pour Hyperliquid. Une grande partie de ses utilisateurs clés pourrait migrer vers Coinbase ou Robinhood. Une solution plus sûre, plus pratique, sans auto-détention, sans UX DeFi complexe, et pleinement soutenue par des organismes de régulation comme la SEC, permettra à Coinbase d’attirer la majorité des traders, indifférents à la décentralisation, tant que c’est sécurisé et facile à utiliser.

Byreal, le double numérique on-chain de Bybit

Comme Binance et OKX, Bybit agit dans la guerre on-chain de manière plus « mesurée » : pas de création de chaîne, pas de Rollup maison. Son approche se concentre légerement sur trois axes : « entrée utilisateur », « trading on-chain » et « émission équitable ».

Dès 2023, Bybit a amorcé l’indépendance de sa marque Web3 en lançant Bybit Web3 Wallet, intégrant les fonctions clés d’accès à la chaîne (Swap, NFT, inscriptions, GameFi). Le portefeuille inclut un navigateur DApp, une page d’activités de airdrop, un agrégateur de swaps inter-chaînes, supporte EVM et Solana, visant à devenir un pont léger entre utilisateurs CeFi et monde on-chain. Toutefois, face à une concurrence féroce sur le marché des portefeuilles, ce projet n’a pas suscité d’enthousiasme particulier.

Bybit a alors recentré ses efforts sur les plateformes de trading et d’émission on-chain, lançant Byreal sur Solana. Le design central de Byreal est de reproduire l’expérience de matching des CEX, via un modèle hybride RFQ (Request for Quote) + CLMM (market-making à liquidité concentrée), assurant des échanges à faible glissement, combiné à des mécanismes d’émission équitable (Reset Launch) et de coffres de rendement (Revive Vault). Le testnet devrait démarrer le 30 juin, le mainnet au troisième trimestre 2025.

Par ailleurs, Bybit a lancé Mega Drop sur sa plateforme principale, maintenant à sa 4e édition, basée sur un modèle où les utilisateurs obtiennent automatiquement des airdrops de jetons en stakant. Les rendements estimés donnent environ 50 dollars par tranche pour un stake de 5 000 dollars, variant selon la qualité des projets.

En résumé, la stratégie de Bybit dans la guerre on-chain repose sur un coût de développement limité et l’utilisation des infrastructures existantes des blockchains publiques, pour créer un pont entre utilisateurs CeFi et scénarios DeFi, tout en renforçant sa capacité de découverte et d’émission via des composants comme Byreal.

Cette vague de dérivés décentralisés initiée par Hyperliquid a évolué d’une percée technologique à une recomposition complète des dynamiques concurrentielles entre plateformes. La frontière entre CEX et DEX s’efface : les plateformes centralisées montent sur chaîne, tandis que les protocoles on-chain imitent de plus en plus l’expérience de matching centralisée. De la récupération du pouvoir de fixation des prix primaires par Binance Alpha, à la construction d’infrastructures Web3 full-stack par OKX, en passant par l’accessibilité réglementée de l’écosystème Base via Coinbase, ou encore Bybit qui construit son double on-chain avec Byreal, cette « guerre on-chain » dépasse largement la compétition technique : elle oppose la souveraineté utilisateur et la maîtrise de la liquidité.

Qui dominera la finance on-chain future dépendra non seulement des performances, de l’expérience utilisateur et de l’innovation, mais surtout de la capacité à construire le réseau de flux de capitaux le plus puissant et le canal de confiance le plus profond avec les utilisateurs. Nous serions peut-être à la veille d'une fusion profonde entre CeFi et DeFi, et le gagnant du prochain cycle ne sera pas nécessairement le plus « décentralisé », mais probablement celui qui comprend le mieux les utilisateurs on-chain.

Hype ! Hype ! Hype !

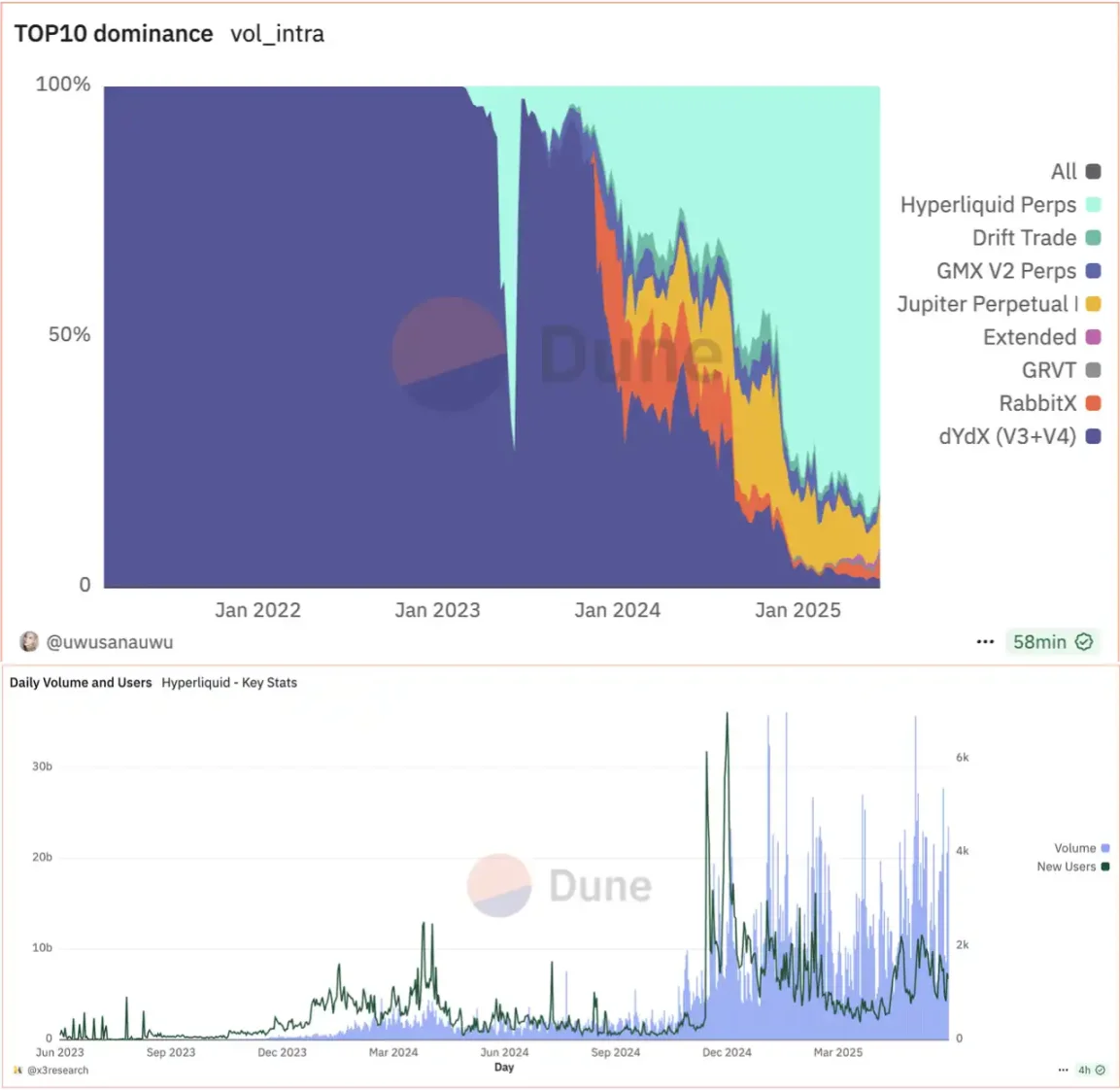

En avril 2020, dYdX a lancé le premier contrat perpétuel décentralisé BTC-USDC, ouvrant ainsi la voie aux produits dérivés sur les plateformes décentralisées. Après cinq ans d’évolution, l’apparition de Hyperliquid a libéré tout le potentiel de ce domaine. À ce jour, Hyperliquid a cumulé plus de 3 000 milliards de dollars de volume total, avec un volume quotidien avoisinant les 7 milliards de dollars.

Avec la percée de Hyperliquid, les plateformes décentralisées sont devenues une force que les CEX ne peuvent plus ignorer. Face à une croissance stagnante et à un détournement des traders vers des plateformes décentralisées comme Hyperliquid, les CEX cherchent désespérément un nouveau « point d’ancrage de croissance ». Outre les stratégies d’ouverture de nouvelles sources de revenus comme les stablecoins ou les paiements, la priorité absolue est désormais de récupérer les traders de contrats partis vers la chaîne — une stratégie de « préservation des flux ». De Binance à Coinbase, toutes les grandes plateformes centralisées intègrent leurs ressources on-chain. Parallèlement, la communauté accorde moins d’importance à la « décentralisation » pure, privilégiant désormais l’« accès libre » (permissionless) et la « sécurité des fonds ». La frontière entre CEX et DEX devient floue.

Pendant plusieurs années, les DEX ont incarné la résistance au monopole des CEX. Mais avec le temps, les DEX ont commencé à s’inspirer, voire à copier, les techniques centrales des « dragons » qu’ils combattaient. De l’interface utilisateur au matching, en passant par la conception de liquidité et les mécanismes de prix, les DEX se sont progressivement remodelés, apprenant des CEX, allant parfois même plus loin.

Aujourd’hui que les DEX peuvent exécuter toutes les fonctions des CEX, même confrontés à la pression des CEX, l’enthousiasme du marché pour leur avenir ne faiblit pas. Ils incarnent désormais bien plus que la « décentralisation » : un changement de paradigme financier et une transformation du modèle d’émission d’actifs.

Les CEX semblent riposter : outre le développement de nouveaux canaux, ils cherchent à rattacher la liquidité venue de la chaîne à leurs propres systèmes, pour compenser la perte croissante de volumes et d’utilisateurs due aux DEX.

Un marché riche en diversité concurrentielle est le plus créatif et dynamique. La rivalité entre DEX et CEX reflète un compromis constant entre le marché et la « réalité ». Cette « guerre on-chain » autour de la maîtrise de la liquidité et de l’attention utilisateur va bien au-delà de la technologie. Elle porte sur la manière dont les plateformes redéfinissent leur rôle, captent les besoins des nouvelles générations d’utilisateurs, et trouvent un nouvel équilibre entre décentralisation et conformité. Alors que les frontières entre CEX et DEX s’estompent, le futur vainqueur sera celui qui tracera le meilleur chemin entre « expérience, sécurité et accès libre ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News