L'essence de la stratégie est une affaire d'arbitrage.

TechFlow SélectionTechFlow Sélection

L'essence de la stratégie est une affaire d'arbitrage.

La stratégie ne se trouve pas dans les activités à effet de levier, mais dans les activités d'arbitrage.

Auteur : Dio Casares

Traduction : TechFlow

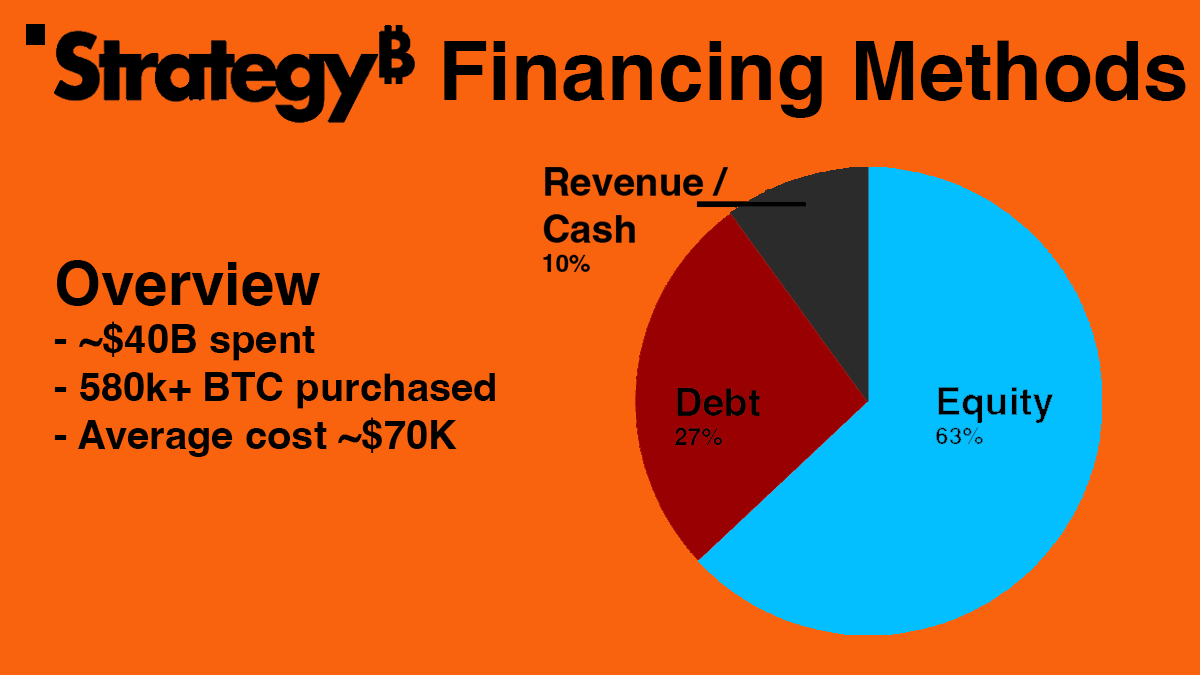

Pendant près de cinq ans, Strategy a dépensé 40,8 milliards de dollars, l'équivalent du PIB de l'Islande, pour acquérir plus de 580 000 bitcoins. Cela représente 2,9 % de l'offre totale de bitcoins ou environ 10 % des bitcoins actifs (1).

L'action $MSTR de Strategy a augmenté de 1600 % au cours des trois dernières années, contre environ 420 % pour le bitcoin sur la même période. Cette croissance significative a fait grimper la valorisation de Strategy au-delà de 100 milliards de dollars, la faisant entrer dans l'indice Nasdaq 100.

Cette forte hausse suscite toutefois des interrogations. Certains affirment que $MSTR pourrait devenir une entreprise d'une capitalisation de mille milliards de dollars, tandis que d'autres sonnent l'alarme, se demandant si Strategy serait contrainte de vendre ses bitcoins, provoquant ainsi une panique massive susceptible de faire chuter durablement le prix du bitcoin.

Pourtant, bien que ces inquiétudes ne soient pas infondées, la plupart des gens manquent de compréhension fondamentale du fonctionnement de Strategy. Cet article examine en détail le modèle économique de Strategy et tente de déterminer s'il constitue un risque majeur pour l'acquisition de bitcoins ou s'il incarne un modèle révolutionnaire.

Comment Strategy parvient-elle à acheter autant de bitcoins ?

Note : Les données peuvent différer légèrement selon les nouvelles levées de fonds ou autres ajustements.

De manière générale, Strategy obtient des fonds pour acheter des bitcoins via trois canaux principaux : les revenus de son activité opérationnelle, la vente d'actions (ou d'équité), et l'endettement. Parmi ces trois voies, l'endettement attire souvent le plus l'attention. Pourtant, en réalité, la majorité des fonds utilisés par Strategy pour acheter des bitcoins provient de l'émission d'actions, c'est-à-dire de la vente d'actions au public dont les recettes sont ensuite investies en bitcoins.

Cela peut sembler contre-intuitif : pourquoi acheter des actions Strategy plutôt que du bitcoin directement ? La réponse est simple : il s'agit, comme souvent dans l'univers préféré des cryptos, d'une forme d'arbitrage.

Pourquoi choisir d’acheter $MSTR plutôt que $BTC directement ?

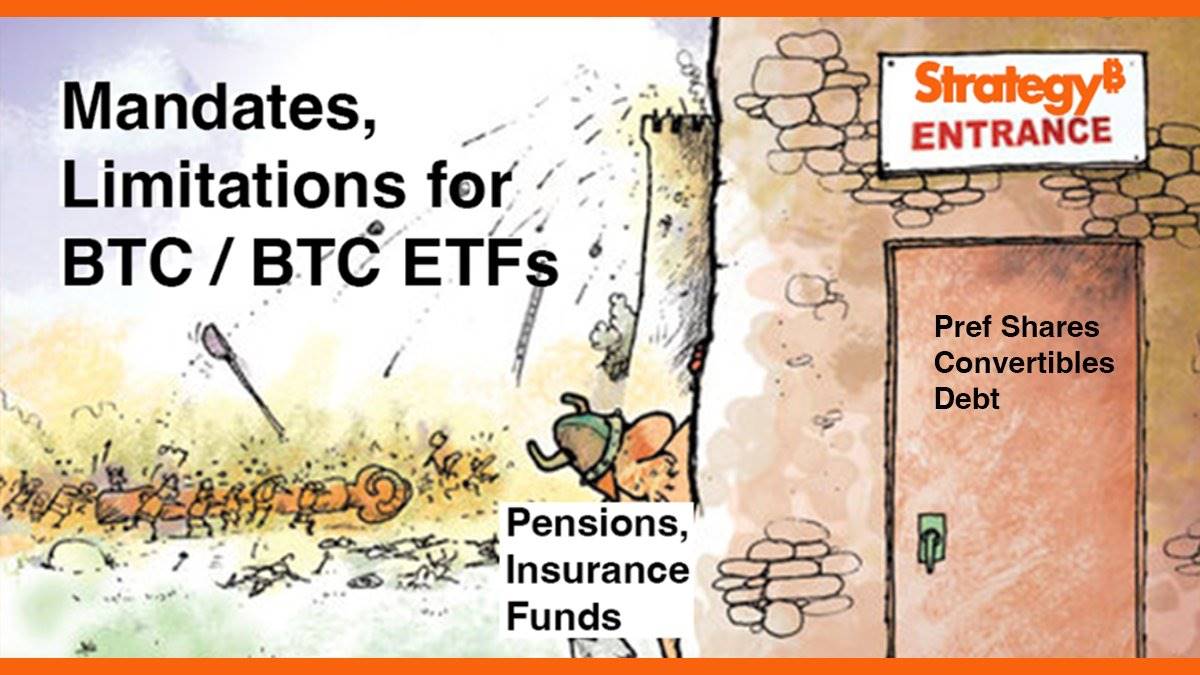

Nombreuses sont les institutions, fonds et entités réglementées qui opèrent sous des « mandats » d'investissement stricts. Ces mandats définissent précisément quels actifs une société peut ou ne peut pas acheter. Par exemple, un fonds obligataire ne peut investir que dans des instruments de crédit, un fonds actions uniquement dans des actions, un fonds long-only ne peut jamais prendre de positions vendeuses, etc.

Ces mandats permettent aux investisseurs d'avoir confiance : un fonds d'actions ne risque pas d'investir dans de la dette souveraine, et inversement. Ils obligent les gestionnaires de portefeuille et les entités réglementées (banques, compagnies d'assurance) à être responsables, en limitant leur prise de risque à des catégories spécifiques. Après tout, le risque associé à l'action Nvidia n'est pas comparable à celui lié aux obligations américaines ou au marché monétaire.

Étant donné que ces mandats sont très conservateurs, une grande partie du capital immobilisé dans ces fonds et entités reste « bloquée », incapable d'accéder à des secteurs émergents ou à de nouvelles opportunités, notamment les cryptomonnaies, et en particulier le bitcoin directement — même lorsque les gestionnaires souhaiteraient y avoir accès indirectement.

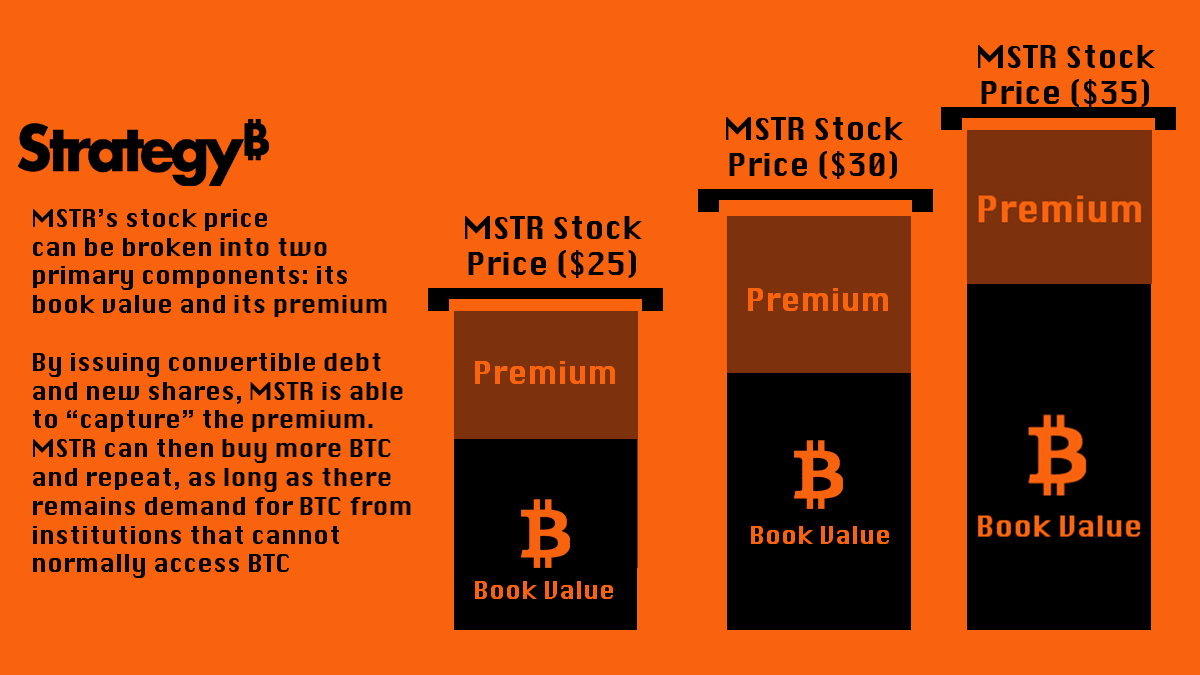

Michael Saylor (@saylor), fondateur et président exécutif de Strategy, a identifié cet écart entre le désir d'exposition à un actif et les contraintes réelles de risque supportable, puis l'a exploité. Avant l'apparition des ETF bitcoin, $MSTR constituait l'une des rares voies fiables pour ces entités restreintes aux actions afin d'obtenir une exposition au bitcoin. Cela signifie que l'action Strategy était fréquemment cotée avec une prime, car la demande pour $MSTR dépassait l'offre. Strategy a constamment profité de cette prime — c’est-à-dire la différence entre la valeur boursière de $MSTR et la valeur intrinsèque de son stock de bitcoins par action — pour acheter davantage de bitcoins, augmentant ainsi la quantité de bitcoins détenus par action.

Au cours des deux dernières années, un détenteur de $MSTR a réalisé un « gain » de 134 % en termes de bitcoin, ce qui représente le rendement le plus élevé parmi les stratégies d'investissement massif dans le bitcoin disponibles sur le marché. Le produit Strategy répond directement aux besoins de ces entités normalement exclues du marché du bitcoin.

Il s'agit d'un cas classique d’« arbitrage de mandat ». Même après le lancement des ETF bitcoin, penser que cette stratégie a perdu toute pertinence est une erreur complète : de nombreux fonds restent interdits d'investir dans des ETF, notamment la majorité des fonds communs de placement, qui gèrent collectivement 25 000 milliards de dollars d'actifs.

Un exemple emblématique est le Capital International Investors Fund (CII) du groupe Capital Group. Ce fonds gère 509 milliards de dollars, mais son mandat l'empêche de détenir directement des matières premières ou des ETF (le bitcoin étant considéré comme une matière première aux États-Unis). En raison de ces restrictions, Strategy est devenu l'un des rares outils permettant à CII d'avoir une exposition à la volatilité du prix du bitcoin. En effet, la confiance de CII en Strategy est si élevée qu'il détient environ 12 % des actions Strategy, devenant ainsi l'un des plus grands actionnaires non internes.

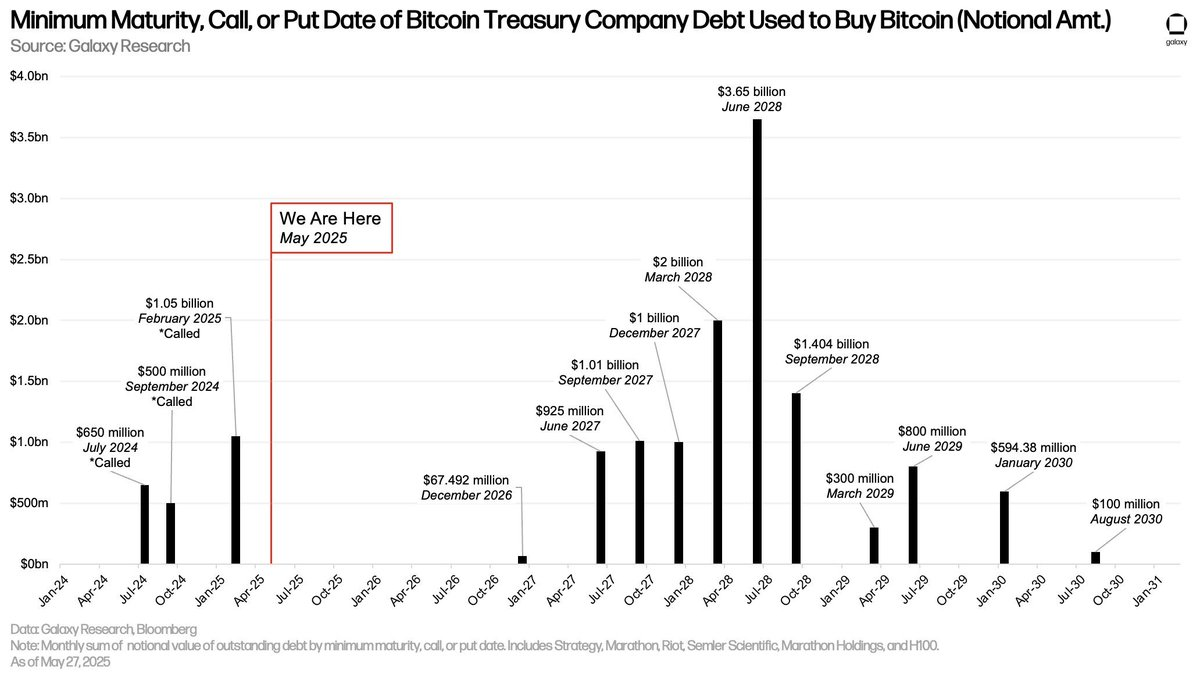

Les conditions de la dette : une contrainte pour d’autres entreprises, un atout pour Strategy

Au-delà de sa dynamique positive d'approvisionnement, Strategy bénéficie également d’un avantage relatif concernant ses dettes. Toutes les dettes ne se valent pas. La dette sur carte de crédit, le prêt hypothécaire, le crédit sur marge — chacun de ces types de dettes est fondamentalement différent.

La dette sur carte de crédit est une dette personnelle, liée à votre salaire et à votre capacité de remboursement, non garantie par des actifs, et dont le taux d'intérêt annuel dépasse souvent 20 %. Le crédit sur marge est un prêt garanti par vos actifs existants (souvent des actions) ; si la valeur totale de vos actifs baisse trop près du montant dû, votre courtier ou banque peut alors procéder à une saisie. Quant au prêt hypothécaire, il est souvent vu comme le « saint graal » de la dette, car il vous permet d’acheter un actif qui a tendance à s’apprécier (comme une maison), en ne payant que les intérêts mensuels (les traites).

Bien que cela ne soit pas sans risque — surtout dans le contexte actuel des taux d’intérêt, où les intérêts peuvent s’accumuler jusqu’à des niveaux insoutenables — ce type de prêt reste le plus flexible, grâce à ses taux bas et au fait que l’actif n’est pas saisi tant que les paiements mensuels sont honorés.

En général, les prêts immobiliers sont réservés à l’immobilier. Toutefois, certains prêts aux entreprises peuvent fonctionner de manière similaire : paiement des intérêts sur une période donnée, avec remboursement du principal (montant initial du prêt) seulement à l’échéance. Bien que les modalités puissent varier fortement, généralement, tant que les intérêts sont payés à temps, les créanciers n’ont aucun droit de saisir les actifs de l’entreprise.

Source du graphique : @glxyresearch

Cette flexibilité permet aux emprunteurs d'entreprise comme Strategy de mieux résister aux fluctuations du marché, transformant ainsi $MSTR en un moyen de « tirer profit » de la volatilité du marché crypto. Cependant, cela ne signifie pas que les risques ont été éliminés.

Conclusion

Strategy ne fonctionne pas sur un modèle de levier, mais sur un modèle d’arbitrage.

Si elle détient effectivement une certaine dette aujourd’hui, le prix du bitcoin devrait chuter à environ 15 000 dollars pièce pendant cinq ans consécutifs pour représenter un risque sérieux pour Strategy. Avec l’essor des « entreprises-tiroirs-forts » (« treasury companies ») imitant la stratégie d’accumulation de bitcoins de Strategy — telles que MetaPlanet, Nakamoto dirigée par @DavidFBailey, et d'autres — ce sujet méritera une analyse séparée.

Toutefois, si ces entreprises, dans une logique concurrentielle, cessent de bénéficier d’une prime et accumulent des dettes excessives, la situation pourrait radicalement changer, entraînant des conséquences potentiellement graves.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News