L'évolution du modèle économique des jetons : à l'ère post-rendement des airdrops, le rachat de jetons connaît un regain

TechFlow SélectionTechFlow Sélection

L'évolution du modèle économique des jetons : à l'ère post-rendement des airdrops, le rachat de jetons connaît un regain

Le rôle des jetons a connu un cycle de prospérité, de désillusion et d'amélioration itérative.

Rédaction : Stacy Muur & Binance Research

Traduction : Felix, PANews

Le 12 juin, Binance Research a publié un rapport sur l'évolution des modèles de jetons. Récemment, la personnalité influente du secteur cryptographique Stacy Muur en a réalisé une synthèse. Cet article développe les 10 points clés issus de cette synthèse afin d’en offrir une vue d’ensemble complète. Voici les détails.

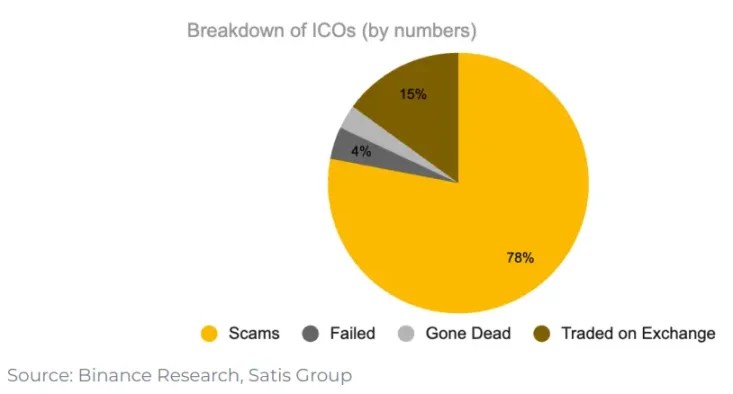

1. À l'ère des ICO, seuls 15 % des projets parviennent à être cotés en bourse

Pendant l'ère des ICO, seulement 15 % des projets ont réussi à intégrer une plateforme d’échange. Parmi ceux-ci, 78 % étaient purement et simplement des escroqueries. Les autres ont soit échoué, soit perdu toute pertinence.

Les ICO ont montré que les investisseurs particuliers avaient un fort désir de participer au financement de startups. Il s’agissait d’une nouvelle voie de financement, fonctionnant comme un marché libre — sans autorisation préalable ni intermédiaire. Bien que de nombreux projets n’aient pas abouti, ce phénomène a ouvert la voie vers l’avenir, rendant les investisseurs restants plus avisés et plus prudents dans leurs choix. Cela a finalement conduit à l’émergence de projets plus résilients, tels qu’Aave, 0x, Filecoin ou Cosmos.

Points clés :

-

Les ICO ont créé un dilemme d’incitation pour les fondateurs, pouvant entraver le développement du protocole

-

Les ICO ont également attiré une vague de développeurs motivés par l’intérêt massif des particuliers, même si tous les projets n’étaient pas conçus pour une durabilité à long terme

-

Dans l’ensemble, les ICO ont constitué une nouvelle forme de formation de capital accessible à tous, révélant un vif intérêt des particuliers pour le financement de startups

2. Le minage de liquidité présente des avantages pour stimuler la croissance des protocoles

Le minage de liquidité a démarré en juillet 2019 avec Synthetix, et ce modèle s’est rapidement répandu dans l’écosystème DeFi. Compound Finance a approfondi le concept en attribuant des droits de gouvernance à son jeton. La plateforme agrégatrice de rendements Yearn Finance s’est inspirée des concepts de gouvernance et de minage de liquidité, puis les a encore itérés. Comme Synthetix et Compound, le jeton YFI est utilisé via le minage de liquidité pour attirer la liquidité, tout en conférant le droit de gouvernance sur le protocole. Yearn Finance a également utilisé le minage de liquidité comme mécanisme de lancement équitable.

3. Le recours à la gouvernance comme utilité du jeton n’a pas fonctionné

Cependant, l'idée de faire de la gouvernance l'utilité principale du jeton n'a pas généré une demande durable. Prenons l'exemple d'Uniswap : après le lancement (airdrop), seul 1 % des portefeuilles UNI ont augmenté leur position, tandis que la majorité des bénéficiaires ont vendu leurs jetons. 98 % des portefeuilles n’ont jamais participé aux processus de gouvernance (votes).

Bien que ces expériences, visant à distribuer les jetons de manière juste et ciblée, aient été bien intentionnées, les droits de gouvernance ne suffisaient pas à motiver durablement les détenteurs à conserver leurs actifs.

Points clés :

-

Le minage de liquidité a constitué la première itération de distribution de jetons, récompensant initialement les utilisateurs du protocole, puis expérimenté comme méthode de distribution équitable.

-

Les airdrops rétroactifs ont également été introduits comme une autre forme de distribution, destinés à récompenser l’utilisation organique du protocole et à élargir la base des participants à la gouvernance.

-

La gouvernance a été la première forme d’utilité associée au jeton, permettant aux détenteurs de participer aux décisions du protocole. Toutefois, en raison du caractère réflexif observé lors de la baisse des prix, la gouvernance n’a pas permis de maintenir une demande soutenue à long terme.

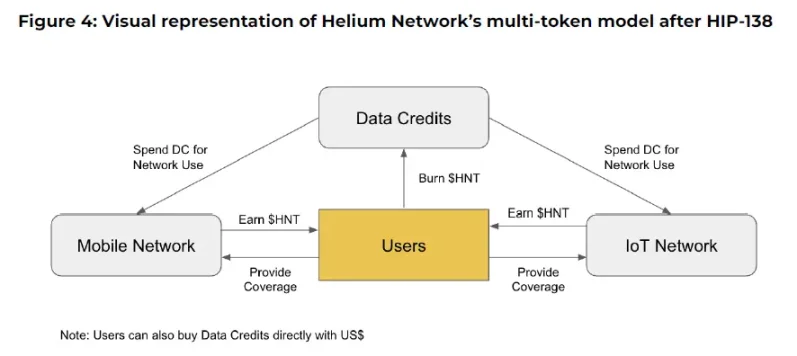

4. L'idée de distinguer spéculation et économie native via un modèle multi-jeton s'avère difficile à mettre en œuvre

La nouveauté du minage de liquidité va bien au-delà de l’été DeFi. La possibilité d’utiliser gratuitement les jetons du protocole comme ressource a permis à des projets Web3 comme le jeu Axie Infinity ou le réseau DePIN Helium de connaître un succès fulgurant en peu de temps. Ni Axie Infinity ni Helium n’ont adopté un modèle mono-jeton, mais ont plutôt opté pour un modèle multi-jeton afin de séparer spéculation et utilité. Un jeton servant à l’accumulation de valeur, un autre à l’usage du réseau. Pourtant, dans les deux cas, cette distinction n’a pas fonctionné. Les spéculateurs se sont précipités sur le mauvais jeton, les incitations ont été désalignées, et la chaîne de création de valeur s’est rompue. Finalement, les deux projets sont revenus à des modèles simplifiés.

Points clés :

-

Le concept de minage de liquidité s’est étendu comme outil de démarrage à d’autres cas d’usage, notamment les jeux et les réseaux DePIN

-

L'idée de distinguer spéculation et économie native via un modèle multi-jeton s’avère difficile à exécuter, échouant souvent car l’un des jetons manque d’utilité concrète

-

L’économie des jetons est un processus itératif : ce n’est que lorsque le produit attire l’attention que les intérêts et besoins des parties prenantes deviennent plus clairs

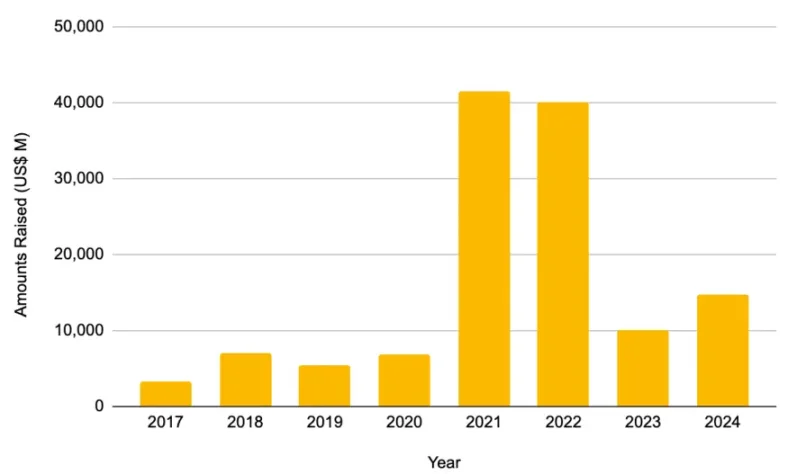

5. Afflux des financements privés : passage à la spéculation sur la valorisation

Les années 2021-2022 ont vu une explosion des levées de fonds privés, respectivement à hauteur de 41,46 milliards USD et 40,12 milliards USD. Pour mieux comprendre, le montant levé rien qu’en 2021 représentait presque le double de celui collecté entre 2017 et 2020 (22,6 milliards USD). Ce niveau de croissance n’a jamais été atteint depuis.

Pour absorber cet afflux de capitaux, les projets ont multiplié les tours de table afin d'intégrer davantage d'investisseurs et prolonger leur trajectoire de développement. Étant donné l'augmentation des tours de financement avant la mise en circulation du jeton (TGE), les investisseurs privés ont généralement exigé des périodes de verrouillage plus longues, entraînant une baisse de la proportion de jetons en circulation au lancement. Ajoutés aux airdrops et aux programmes de minage d’activités, ces facteurs peuvent gonfler artificiellement certains indicateurs, contribuant ainsi à rehausser la FDV (valeur entièrement diluée) au lancement. Sans le vouloir, les financements privés ont déplacé l'attention de l'utilité du jeton vers l'optimisation de la valorisation.

6. Après les snapshots d’airdrops sur les plateformes L2, l’activité de pontage diminue

Toutefois, après la fin des airdrops, on observe généralement une baisse des indicateurs du protocole (voir graphique ci-dessous) ainsi que de la valorisation sur le marché. Cela a conduit à une perception négative du modèle de lancement courant ces deux ou trois dernières années, caractérisé par une « faible circulation, forte FDV ».

Sur toutes les plateformes L2 connues, l’activité de pontage diminue après l’annonce de la finalisation du snapshot

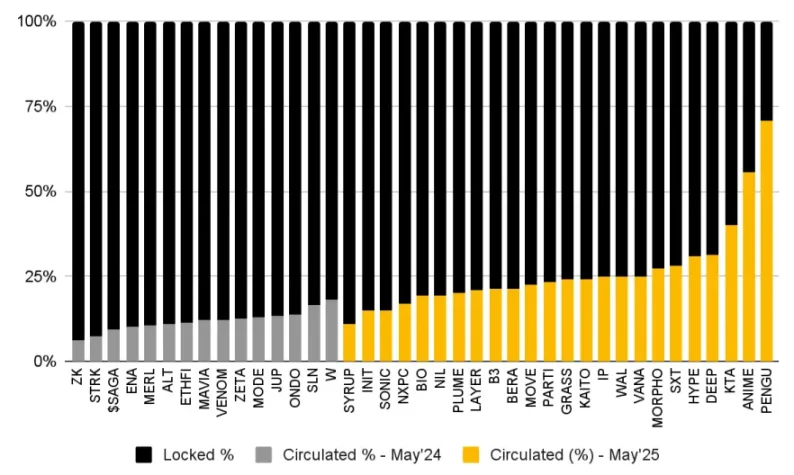

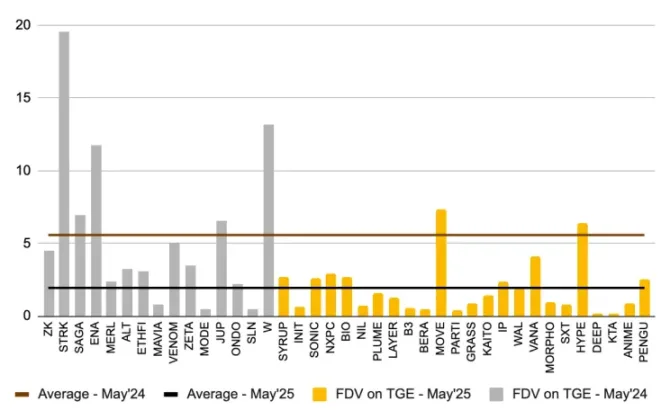

7. Les jetons à forte circulation et faible FDV performent mieux après leur lancement

Comparés à l’analyse menée en mai 2024 (en gris), les jetons récemment émis (en jaune) affichent une augmentation régulière de leur taux de circulation. Cela signifie que les utilisateurs peuvent « voter avec leur portefeuille », choisissant de délaisser les jetons dotés d’une économie peu favorable. En conséquence, les projets doivent s’adapter aux attentes de la communauté, ce qui conduit à une amélioration globale de la santé du taux de circulation.

Par rapport à l’année dernière, les jetons récemment lancés montrent une tendance à la hausse en matière de taux de circulation

De même, en comparant les nouveaux jetons aux résultats précédents, on constate une baisse de la valorisation entièrement diluée (FDV) au lancement. La FDV moyenne des jetons récents s’élève à 1,94 milliard USD, contre 5,5 milliards USD dans l’analyse précédente.

Par rapport aux TGE d’il y a un an, la FDV moyenne des nouveaux TGE a baissé de plus de 50 %

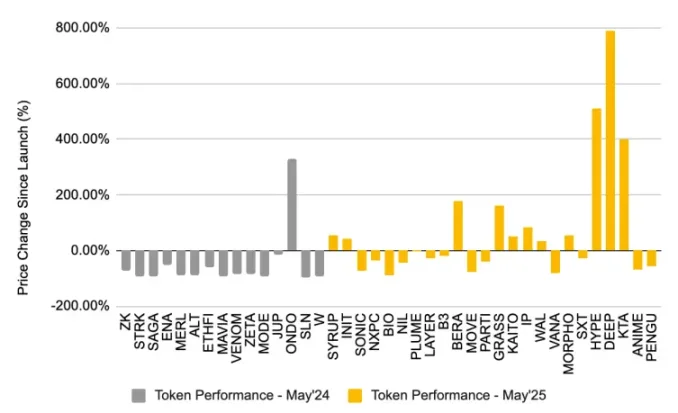

Comparés aux jetons analysés précédemment en mai 2024, les nouveaux jetons lancés avec une forte circulation et une FDV plus faible affichent une meilleure performance de prix (voir graphique ci-dessous).

8. Le rachat de jetons connaît un regain d’intérêt

En 2025, les rachats de jetons sont en hausse. Des projets comme Aave, dYdX, Jupiter et Hyperliquid ont mis en place des programmes consistant à utiliser les revenus du protocole pour racheter et brûler leurs propres jetons sur le marché.

Les projets capables de mener à bien des rachats doivent être considérés positivement, car cela suppose une solide assise financière. La réalité est que de nombreux projets crypto n’ont pas trouvé de product-market fit, et même ceux qui y parviennent doivent encore identifier les meilleures méthodes pour générer une demande organique pour leur jeton. Les rachats pourraient servir de mesure transitoire, permettant aux projets de se concentrer sur la croissance sans être distraits par la pression sur le prix du jeton.

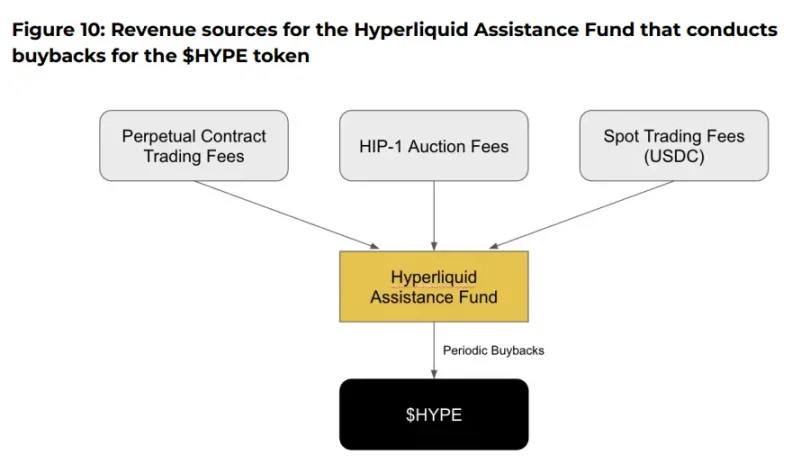

9. Hyperliquid en tête du mouvement de rachat de jetons

Hyperliquid est actuellement le leader du mouvement de rachat, ayant déjà brûlé plus de 8 millions de dollars de jetons $HYPE. Ce qui distingue Hyperliquid, c’est que le rachat est une composante essentielle de son modèle économique. 54 % des frais provenant des contrats perpétuels, des transactions au comptant et des enchères HIP-1 sont automatiquement alloués au rachat de jetons. Au 28 mai 2025, le Fonds d’Assistance Hyperliquid détenait 23 635 530,65 jetons $HYPE, d’une valeur d’environ 786 millions de dollars.

Cependant, aucun revenu n’est redistribué aux détenteurs de jetons : les rachats servent uniquement à soutenir le prix. Les critiques font remarquer que ces fonds pourraient être mieux utilisés qu’à créer artificiellement de la rareté. Par exemple, Hyperliquid pourrait envisager de redistribuer les frais en USDC aux détenteurs de $HYPE qui participent au staking. Dans ce cas, le jeton $HYPE serait davantage aligné sur la croissance du protocole (et ses revenus). Un jeton générant des revenus permettrait un meilleur alignement des incitations.

10. L’ICM reste dominé par la spéculation, la plupart des jetons émis ressemblant à des memecoins

Believe est un nouvel acteur émergent du mouvement ICM (Internet-Centric Movement), permettant aux utilisateurs de créer facilement des jetons sur la blockchain Solana en publiant un format spécifique sur X (par exemple « $TICKER + @launchcoin »), déclenchant ainsi automatiquement le déploiement du jeton selon un modèle de courbe de liaison (Bonding Curve).

Ce processus simplifié permet aux créateurs et fondateurs de lancer des jetons sans compétences techniques ni obstacles traditionnels liés au financement. La plateforme partage ensuite équitablement les frais de transaction entre le créateur et elle-même. Les jetons atteignant une capitalisation de 100 000 dollars sont transférés vers des pools de liquidité plus profonds, comme ceux de Meteora.

Depuis son lancement, Believe a connu une croissance rapide : au 29 mai 2025, plus de 27 495 jetons ont été créés, pour un volume total de transactions de 3,4 milliards de dollars. Bien que l’échantillon reste limité, le potentiel des frais de transaction comme source de revenus directe pour les créateurs est immense, permettant aux fondateurs de financer leur développement sans dilution d’équité. À son apogée, Believe a généré plus de 7 millions de dollars de frais quotidiens, dont 50 % reversés aux créateurs. En comparaison, Virtuals atteignait un maximum de 350 000 dollars de frais journaliers.

Cependant, l’ICM reste aujourd’hui largement spéculatif, et la majorité des jetons émis ressemblent à des memecoins. En raison du caractère sans autorisation de ces plateformes, plus de 27 000 jetons ont été créés uniquement sur Believe, entraînant une saturation du marché, une dilution de la liquidité et une distraction des investisseurs vis-à-vis des véritables startups. D'autres problèmes incluent les robots de sniper, mettant en lumière des défis techniques susceptibles de nuire au succès des projets légitimes.

Dans l’ensemble, le mouvement ICM présente de nombreuses similitudes avec l’ère des ICO. Il repose sur le même idéal d’accès universel au financement, mais offre aux fondateurs une accessibilité encore plus grande.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News