Où les fondateurs d'Airwallex se trompent-ils concernant les stablecoins ?

TechFlow SélectionTechFlow Sélection

Où les fondateurs d'Airwallex se trompent-ils concernant les stablecoins ?

Regarder la réorganisation des positions sans se limiter dès la ligne de départ.

Premier constat : dans le corridor doré G10 entre dollar et euro, la promesse d’Airwallex de « transfert instantané + frais à 0,01 % » mérite presque une note maximale. Pourtant, le monde financier ne se limite pas à cette unique autoroute. L'acquisition de Bridge par Stripe, l'intégration des règlements en stablecoin par Visa, ou encore l’introduction fracassante de Circle au NYSE – ces initiatives dessinent ensemble un paysage bien plus vaste : celui qui parviendra à conquérir le « dernier kilomètre » de l’argent aura l’opportunité de redéfinir la prochaine génération d’infrastructures de paiement.

1. L’éclat du « 0,01 % + instantané » n’illumine que 15 % du terrain

Jack Zhang a publié plusieurs longs messages sur X, résumant clairement son point de vue :

Prix — Airwallex a ramené les frais du USD vers EUR à 0,01 % ;

Vitesse — règlement en temps réel, difficile de faire mieux même sur blockchain ;

Mise en œuvre — les entrées et sorties en stablecoin restent coûteuses et coincées dans les contraintes réglementaires, sans cas d’usage majeur après 15 ans.

Si l’on restreint la scène à Londres ↔ New York ↔ Francfort, ses arguments tiennent la route. Le problème ? 85 % du trafic transfrontalier mondial ne circule pas sur cette grande artère G10.

-

Pour un freelance argentin, les banques mettent encore au moins trois jours et facturent 3 % minimum ;

-

Un commerçant kényan approvisionnant le Nigeria doit traverser deux étapes complexes via les banques correspondantes ;

-

Un importateur turc souhaitant verser un acompte vendredi soir doit attendre lundi — les banques sont fermées le week-end.

Dans ces zones ignorées par le « mainstream », le volume des stablecoins a triplé en six mois, poussant comme de l’herbe folle.

2. Trois courbes pour comprendre « pourquoi justement les stablecoins ? »

1. La courbe latino-américaine : la pénurie de dollars pousse vers les dollars sur chaîne

En 2021, les stablecoins représentaient 200 milliards de dollars en Amérique latine. En 2024, ce montant atteignait 680 milliards, puis 750 milliards au premier semestre de cette année. Hyperinflation, manque de dollars, arrêts le week-end — ces trois facteurs ont massivement poussé les fonds vers la blockchain. Non pas pour économiser 0,01 %, mais parce qu’il faut que l’argent arrive… maintenant.

2. La courbe des géants : garder l’argent dans son propre réseau

Peu après que Stripe a acquis Bridge pour 1,1 milliard de dollars, Visa a déployé cette solution en Équateur, au Pérou et en Colombie. Ce qui intéresse ces acteurs, ce n’est pas le différentiel de change, mais la rente d’expansion offerte par le fait de garder l’argent dans leur propre écosystème. Dès lors que les fonds n’ont plus besoin d’atterrir en banque, les prestataires de paiement peuvent devenir à la fois dépositaires, supermarchés financiers et portes d’accès au crédit.

3. La courbe de valorisation de Wall Street : Circle imprime de l’argent grâce aux écarts d’intérêt

L’an dernier, Circle a réalisé un bénéfice net de 780 millions de dollars uniquement grâce aux intérêts générés par ses avoirs en USDC. Son introduction en bourse a vu son cours tripler en trois jours. Wall Street investit dans cette machine à cash que constitue le « dollar sur chaîne + écart avec les obligations publiques », mais aussi dans le signe avant-coureur d’un effet de réseau déjà pleinement activé : chaque entreprise supplémentaire acceptant l’USDC réduit un peu plus la pression sur les retraits, et donc les critiques sur les frais.

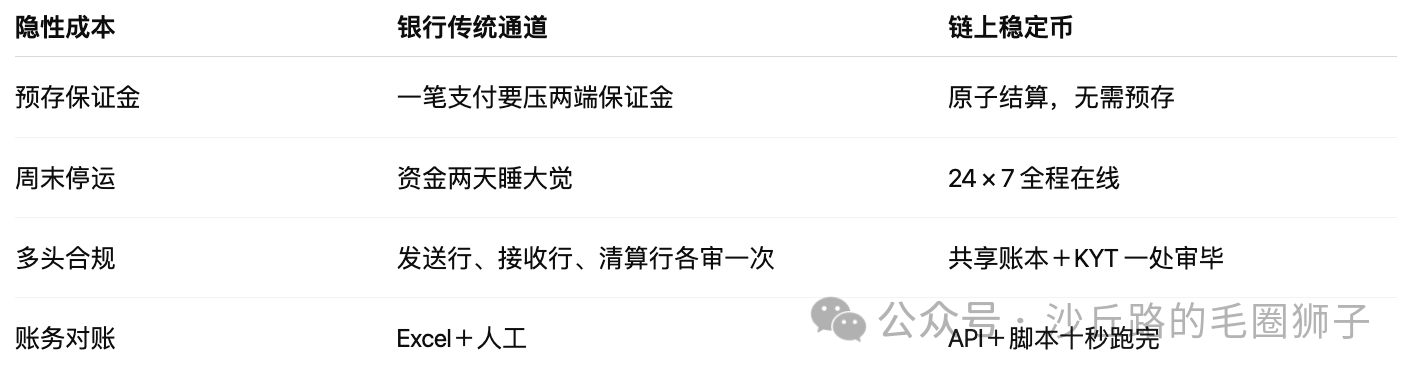

3. Au-delà de « bon marché » et « rapide », il existe des coûts bien plus sournois

Trop nombreux sont ceux qui fixent les tableaux de frais, ignorant les coûts cachés dans les rapports comptables : liquidité T+2, pré-financement Nostro, vérifications multiples KYC. Ce sont eux, en réalité, les trous noirs qui dévorent les marges transfrontalières.

Quand ces frictions sont réduites à une simple logique informatique, l’avantage de 0,01 % devient vite négligeable.

4. Trois scénarios où les stablecoins battent déjà les banques aujourd’hui

-

Salaires USD → ARS

Contrôle des changes bancaire + arrêt le week-end : les virements doivent attendre le jour ouvré. Un portefeuille USDC crédite en 5 minutes, avec un coût effectif global d’environ 1 % — employeurs satisfaits, salariés consentants. -

Paiements commerciaux KES ↔ NGN

Aucun système de compensation direct entre le Kenya et le Nigeria. Sur chaîne, les transactions P2P tournent 24h/24, avec des frais de 1 à 2 %. -

Gestion globale de liquidités le week-end

Les banques ferment vendredi et passent en veille. Le service financier peut balayer les fonds en quelques secondes vers BUIDL, sécuriser un rendement annuel de 4 %, puis les transférer dès lundi pour payer les salaires.

Ces cas ne font pas rêver, mais ils représentent précisément la longue traîne la plus profitable, là où les banques sont absentes.

5. Comment accélérer la dynamique d’ici 2026 ?

-

Émetteurs bancaires : Après l’entrée en vigueur de MiCA, au moins dix banques régionales européennes suivront l’exemple de Société Générale en lançant leur stablecoin en euros.

-

Super-apps comme porte d’entrée : Grab, MercadoPago testent déjà discrètement les portefeuilles USDC ; une activation par défaut ferait basculer des dizaines de millions d’utilisateurs dans l’univers blockchain du jour au lendemain.

-

Fermeture du circuit sur chaîne : paiements fournisseurs, salaires, placements — tout s’effectuant sur le même réseau, les frais de sortie (off-ramp) tendront naturellement vers zéro.

-

Migration des trésoreries d’entreprise : Deloitte prévoit qu’en 2027, 10 % des trésoreries du Fortune 500 seront placées dans des comptes de stablecoins rémunérés, vidant progressivement les comptes courants bancaires.

À ce moment-là, parler des 0,01 % du corridor G10 ressemblera aux géants des télécoms en 2010, baissant leurs tarifs d’appels longue distance de 1 centime, incapables d’arrêter WhatsApp dont les appels gratuits gagnaient un million d’utilisateurs par jour.

6. Le dernier mot laissé par l’IPO de Circle

Circle, avec un compte d’exploitation solide basé sur les écarts d’intérêt et un effet de réseau en pleine expansion, envoie un message clair au marché : « Envoyer de l’argent à moindre coût » n’était qu’un prologue. La vraie pièce, c’est la refonte complète des infrastructures financières.

Airwallex a poussé le corridor G10 jusqu’à ses limites — c’est le champion d’un monde qui ne représente que 15 % du jeu. Mais pour les 85 % restants, la course a changé de piste, et les règles du jeu ont été réécrites.

Au prochain tournant, l’argent volera comme un e-mail. Et alors, qui se souciera encore si le timbre coûte 1 cent ou 0,1 cent ?

Observons le remaniement du paysage, sans nous paralyser dès la ligne de départ.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News