De Visa à Coinbase : tour d'horizon des stratégies des grandes entreprises sur l'infrastructure des paiements IA en 2025

TechFlow SélectionTechFlow Sélection

De Visa à Coinbase : tour d'horizon des stratégies des grandes entreprises sur l'infrastructure des paiements IA en 2025

Cet article vous guidera à travers une série de thèmes, en commençant par la compréhension du système financier existant. Cela pose les bases pour comprendre comment intégrer des « agents » dans le système afin de permettre le commerce autonome (c’est-à-dire des agents qui paient pour vous). Enfin, nous présenterons un aperçu complet des entreprises qui construisent l’infrastructure capitaliste autonome nécessaire au commerce autonome.

Auteur : cookies

Traduction : TechFlow

Hé, bienvenue ! Voici la deuxième partie de cette série. Si vous vous demandez où se trouve la première partie, cliquez ici. Je recommande vivement de la lire d'abord pour comprendre pourquoi la blockchain est essentielle au capital agentic, avant d’explorer les entreprises qui construisent l’infrastructure du capital autonome.

L'Ère du Capital Agentic | Partie I Alors… avez-vous lu la première partie ? Si ce n’est pas le cas, allez-y — c’était une blague. Mais si vous ne l’avez pas encore lue, voici une chose que vous devez absolument savoir avant de continuer :

Capital agentic : désigne des systèmes d’intelligence artificielle capables de détenir, gérer et déployer indépendamment des ressources financières afin d’atteindre des objectifs spécifiques sans intervention humaine. Dans ce contexte, un « agent » fait référence à un acteur économique autonome doté de sa propre capacité d’action économique.

Introduction

Cet article vous guidera à travers plusieurs sujets, en commençant par une compréhension du système financier existant. Cela posera les bases nécessaires pour intégrer les « agents » dans ce système et ainsi permettre le commerce autonome (c’est-à-dire des agents qui paient pour vous). Enfin, nous présenterons un aperçu complet des entreprises qui construisent l’infrastructure du capital autonome pour rendre possible ce nouveau type de commerce.

Système financier traditionnel

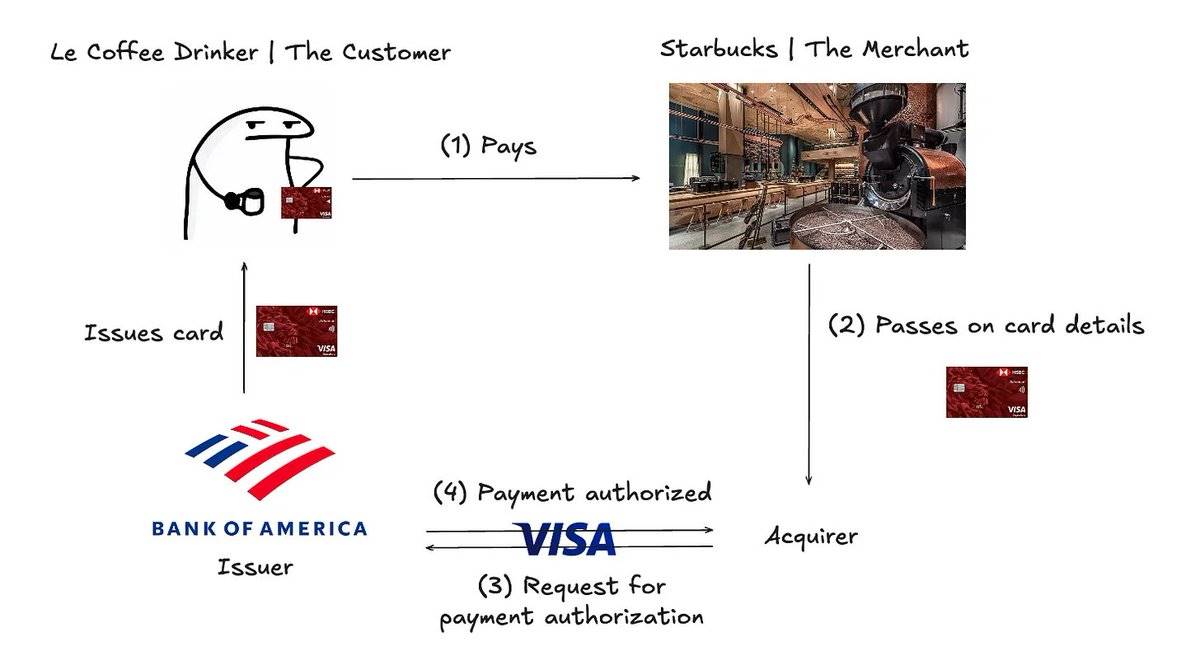

Souvent appelé « modèle à quatre parties », il s’agit de la méthode courante de traitement des paiements :

Modèle à quatre parties pour le traitement des paiements

-

L’utilisateur effectue un paiement avec une carte de crédit.

-

Les informations de la carte sont transmises à l’acquéreur (Acquirer).

-

L’acquéreur transmet les données à un réseau de paiement.

-

Le réseau de paiement demande à l’émetteur (Issuer) d’autoriser la transaction — l’émetteur vérifie les informations de la carte et confirme la disponibilité des fonds.

Pour en savoir plus sur la manière dont les règlements de paiement sont réalisés, consultez cet article.

Analysons davantage ces rôles :

-

Émetteur (Issuer) : L’émetteur est l’institution financière qui fournit la carte de crédit au client. Il peut s’agir d’une banque, d’une coopérative de crédit ou de tout autre établissement proposant un crédit aux consommateurs. Lorsqu’un client conteste une transaction, c’est l’émetteur qui décide s’il valide ou non un remboursement (chargeback). Parmi les principaux émetteurs figurent Chase et Bank of America.

-

Acquéreur (Acquirer) : L’acquéreur est la banque ou institution financière qui perçoit le paiement au nom du marchand auprès de l’émetteur. L’acquéreur assure la bonne transmission des informations via le réseau de paiement pour finaliser la transaction. En cas de chargeback, l’acquéreur est responsable du remboursement au client (déduit ultérieurement du compte du marchand).

-

Réseau de paiement (Payment Network) : Le réseau de paiement traite les transactions en reliant le client, le marchand, l’acquéreur et l’émetteur. Les réseaux les plus connus sont Visa et Mastercard.

Pour mieux comprendre les rôles impliqués dans le processus de paiement, consultez cet article.

L'émergence du commerce autonome

Maintenant, passons le relais aux « agents » — ils deviendront les nouveaux acheteurs compulsifs.

Commerce autonome (Agentic Commerce) : Une simplification de l’expérience d’achat pilotée par des agents, incluant non seulement les paiements mais aussi la recherche et les recommandations.

Le commerce autonome n’est pas la seule forme de capital agentic, mais dans cet article, nous l’utilisons comme exemple pour illustrer pourquoi les agents ont besoin d’un accès autonome aux fonds.

L’adoption du commerce autonome est inévitable :

Source Ce texte ne cherche pas à approfondir pourquoi ces géants technologiques cherchent à s’implanter dans le commerce autonome. À un niveau macroéconomique, voici quelques avantages qu’une entreprise peut tirer en devenant la couche d’interface utilisateur du commerce autonome :

-

Bénéfices économiques : Chaque fois qu’un utilisateur effectue un paiement sur la plateforme, celle-ci perçoit des frais.

-

Effet de roue libre des données : La plateforme obtient des informations précieuses sur les comportements d’achat des agents et, grâce à leur analyse, peut recommander des produits complémentaires — imaginez l’algorithme de YouTube qui vous propose toujours exactement les vidéos que vous souhaitez voir.

-

Effet de réseau : Lorsqu’une plateforme devient une source de découverte de produits, elle attire davantage de marchands souhaitant y lister leurs offres.

Consultez cet excellent article de mon collègue Evan, qui explique en détail comment les modèles commerciaux et publicitaires vont évoluer avec ce changement de paradigme. Personnellement, je pense que la monétisation des agents via la publicité est un domaine sous-estimé, et cet article illustre parfaitement les subtilités de cette nouvelle ère numérique.

Infrastructure du capital autonome chez les entreprises traditionnelles

Vous avez vu que les grandes entreprises technologiques tentent de s’imposer dans le commerce autonome. Comment y parviennent-elles concrètement ?

Dans cette section, nous examinons l’infrastructure du capital autonome mise en place par plusieurs institutions financières traditionnelles, notamment Visa, Stripe, PayPal, Coinbase et Mastercard (note de TechFlow : plus simplement, à ce stade, on parle d’infrastructure de paiement pour IA).

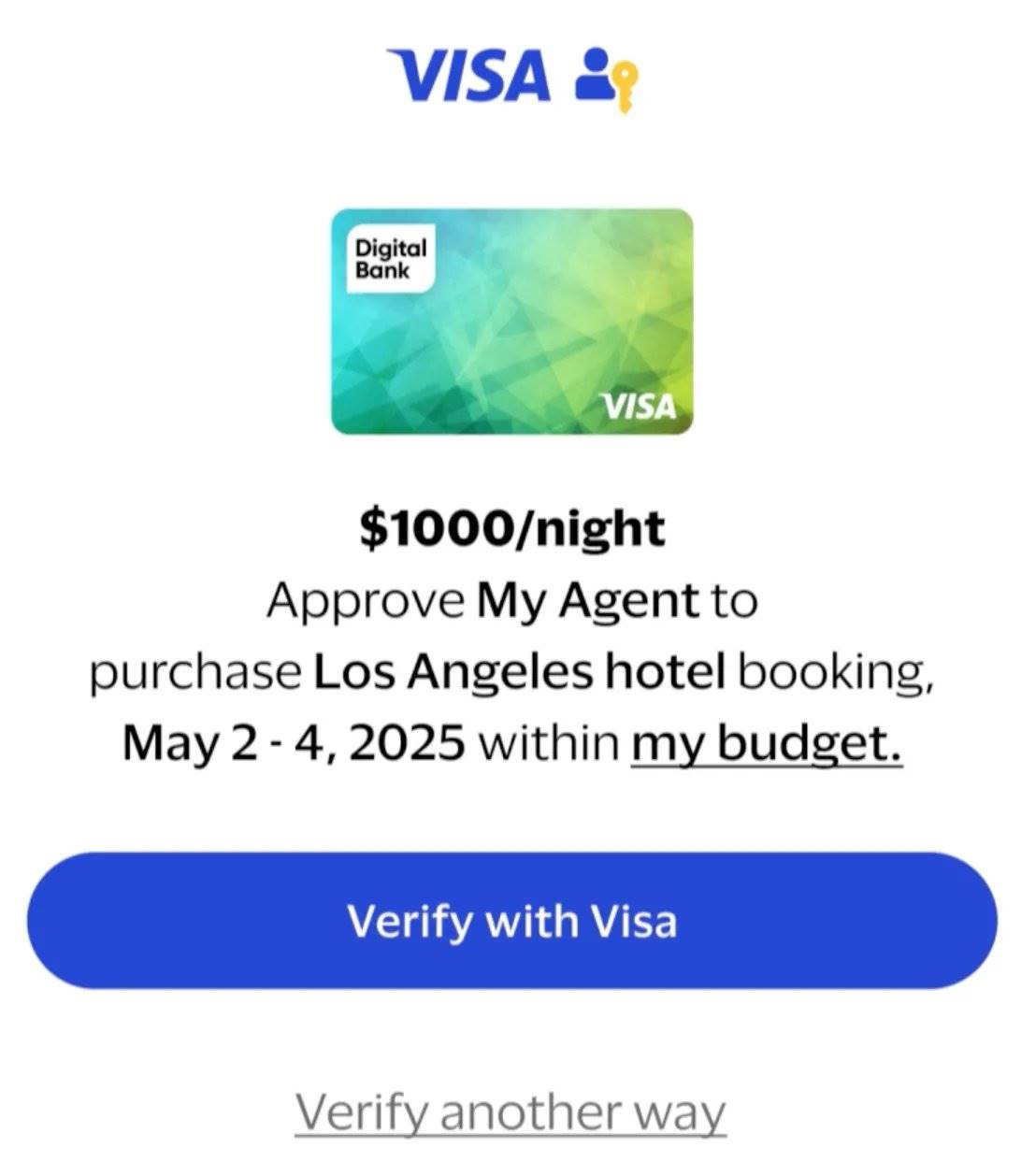

Visa | @Visa

Le 30 avril 2025, Visa a annoncé le lancement de son cadre « Visa Intelligent Commerce », conçu pour permettre aux intelligences artificielles d’acheter et de payer de manière autonome. Ce cadre considère l’agent comme le consommateur final.

Architecture et fonctionnalités clés :

-

Clés de paiement (Payment Passkeys) : Utilisées pour authentifier les agents lors du passage en caisse. Cette authentification renforce la confiance des marchands et favorise l’adoption du commerce autonome.

-

Contrôles d’accès (Access Controls) : Les clés de paiement permettent aux utilisateurs (propriétaires d’agents) de définir des paramètres tels que les limites de dépenses ou les catégories de marchands autorisés. Ces fonctions sont accessibles via des API et SDK conçus par Visa.

-

Résolution des litiges (Dispute Resolution) : Spécialement prévue pour gérer les problèmes pouvant survenir durant les paiements automatisés.

Flux de travail :

-

L’utilisateur saisit dans le portefeuille agentic Visa (Visa Agentic Wallet) sa demande concernant un produit.

-

L’agent commence à rechercher le produit.

-

Après avoir reçu les résultats, l’utilisateur autorise l’agent à procéder au paiement via la clé de paiement.

Autorisation par l’utilisateur

Vous pouvez visionner la vidéo de démonstration.

Avantages :

-

Confiance : Grâce à l’autorisation des transactions, les utilisateurs savent que leurs agents ne feront pas de dépenses incontrôlées.

-

Effet de réseau : 99,9 % des marchands acceptent déjà Visa, ce qui signifie que les utilisateurs peuvent acheter presque n’importe quoi.

-

Personnalisation : En analysant les habitudes de transaction, l’agent apprend les préférences de l’utilisateur et prend progressivement de meilleures décisions, par exemple choisir un hôtel conforme au budget.

-

Partenariats solides : Inclut des leaders dans l’utilisation des modèles linguistiques comme OpenAI, Perplexity, Microsoft, Anthropic et Mistral AI.

Pour en savoir plus sur l’architecture de paiement agentic de Visa, consultez cet article.

Stripe | @stripe

Dès novembre 2024, Stripe a lancé son kit d’outils pour agents (Stripe Agent Toolkit), permettant aux entreprises d’intégrer des paiements dans leurs flux de travail automatisés.

Architecture et fonctionnalités clés :

-

Cartes virtuelles à usage unique : Conçues spécifiquement pour les dépenses d’agents, activables par un simple appel de fonction dans un modèle linguistique.

-

Contrôles d’accès : Les paramètres de dépense (budget, choix du marchand, etc.) peuvent être définis via l’API d’intention de commande.

-

Facturation native : Stripe surveille les paiements et facture l’entreprise en fonction de l’utilisation.

Flux de travail : Exemple d’un agent aidant un utilisateur à réserver un vol :

-

Le créateur de l’agent effectue une vérification KYB (Know Your Business) via Stripe pour obtenir une clé API, lui donnant ainsi la capacité de gérer des fonds de manière autonome.

-

L’utilisateur demande à l’agent : « Trouve-moi un vol vers Rome à moins de 1000 dollars. »

-

L’agent recherche et trouve un vol à 800 dollars.

-

À l’aide de Stripe Issuing, une carte virtuelle à usage unique, limitée à 800 dollars, est générée.

-

L’agent crée un lien de paiement, que l’utilisateur doit autoriser.

-

Une fois le paiement effectué, Stripe informe l’agent et met à jour l’état ; la carte est alors fermée.

Pour une visualisation du flux de travail, regardez cette vidéo. Pour plus de détails techniques, consultez la documentation développeur de Stripe.

Avantages :

-

Accès facile : Les agents peuvent payer via des méthodes traditionnelles : carte de crédit, virement bancaire, Apple Pay, etc.

-

Intégration étendue : Le kit est compatible avec des plateformes largement utilisées telles que l’Agent SDK d’OpenAI, CrewAI, LangChain et l’AI SDK de Vercel.

PayPal | @PayPal

Le 14 avril 2025, PayPal a lancé le PayPal Agent Toolkit, permettant de créer des flux de travail autonomes capables de gérer des opérations financières.

Architecture et fonctionnalités clés :

-

Support complet du parcours client : Assuré via la liaison de comptes PayPal, les portefeuilles cryptographiques et le nouveau processus de paiement par clés de validation (passkeys).

-

Fonctionnalités commerciales centrales : Les agents peuvent accéder au paiement, à la facturation, au traitement des litiges, au suivi des expéditions, aux catalogues produits, aux abonnements et aux rapports.

Flux de travail :

-

L’utilisateur recherche un produit via Perplexity.

-

Une fois le produit trouvé, l’utilisateur peut passer rapidement en caisse via PayPal ou Venmo (après authentification).

Pour en savoir plus sur le protocole A2A (Agent-to-Agent) de Google Cloud, consultez cette page.

Scénarios pour les marchands :

-

Gestion des commandes et suivi des livraisons : Les agents peuvent gérer intelligemment l’état des commandes et les informations d’expédition.

-

Traitement intelligent des factures : Génération automatique de factures selon des modèles prédéfinis ou des paramètres dynamiques, envoi aux clients, suivi du statut de paiement et rappels pour les retards.

-

Simplification de la gestion des abonnements : Les agents IA peuvent gérer tout le cycle de vie d’un abonnement, y compris la création de nouveaux produits, la définition de plans, et le traitement des paiements périodiques via PayPal.

Inconvénients :

-

Effet de réseau : Seulement environ 72,5 % des sites de vente en ligne acceptent PayPal, contre près de 99,9 % pour d’autres réseaux de paiement, ce qui limite sa diffusion.

Coinbase | @coinbase

Le 7 mai 2025, Coinbase a annoncé le protocole x402, un protocole de paiement permettant d’effectuer directement des paiements en stablecoins via HTTP.

Architecture et fonctionnalités clés :

-

Utilise le code d’état HTTP « 402 Payment Required » pour intégrer des paiements en stablecoins aux interactions web.

-

x402 permet aux développeurs et aux agents IA d’utiliser des stablecoins pour payer directement des API, services ou logiciels via HTTP.

Flux de travail :

-

L’agent envoie une requête (par exemple GET /api) à un serveur HTTP compatible x402.

-

Le serveur répond avec le code d’état « 402 Payment Required » et fournit les détails du paiement (prix, tokens acceptés).

-

Le client envoie un paquet de données signé contenant le paiement en token supporté (ex. USDC) via un en-tête HTTP standard.

-

Le client renvoie la requête en incluant le paquet de paiement encodé dans l’en-tête X-PAYMENT.

-

Un service de paiement (comme le facilitateur x402 de Coinbase) vérifie et exécute le paiement sur la chaîne, tout en satisfaisant la requête.

-

Le serveur renvoie les données demandées au client, accompagnées dans l’en-tête X-PAYMENT-RESPONSE d’une confirmation de transaction réussie.

Avantages :

Services mesurés : Permet des micro-paiements plutôt que des frais fixes élevés.

Mastercard | @Mastercard

Mastercard a lancé Agent Pay, un programme intégrant des fonctionnalités de paiement dans les plateformes d’IA conversationnelle.

Architecture et fonctionnalités

-

Jetons agentic (Agentic Tokens) :

-

Un système d’enregistrement et de vérification des agents, similaire à un processus KYC, servant à authentifier l’identité de l’agent.

-

Tokenisation : Remplacement du numéro de carte par un « numéro de substitution » pour protéger les données sensibles.

-

À chaque utilisation, un code unique (information chiffrée) est généré pour authentifier la transaction.

-

Pour en savoir plus sur la tokenisation, consultez cette explication.

-

-

Clés de paiement (Payment Passkeys) :

-

Authentification via l’appareil (biométrie, etc.).

-

-

Contrôles d’accès (Access Controls) :

-

Les utilisateurs peuvent définir précisément ce que l’agent est autorisé à acheter.

-

Avantages

-

Transparence : Les jetons agentic permettent d’identifier et de suivre les transactions effectuées par des agents.

-

Partenaires : Collaboration avec des acquéreurs et des fournisseurs de solutions de paiement comme Braintree et checkout.com.

Pour en savoir plus sur les partenaires de Mastercard, consultez cet article.

Infrastructure du capital autonome basée sur la blockchain

La prochaine section explore les entreprises spécialisées dans les paiements autonomes via les stablecoins. Avant cela, présentons deux rôles clés dans les paiements agentic :

Créateur d’agent (Agent Builder) : Développeur qui crée un agent fournissant un service spécifique et recevant donc des paiements.

Utilisateur d’agent (Agent User) : Utilisateur qui alimente un agent en fonds pour qu’il puisse effectuer des paiements.

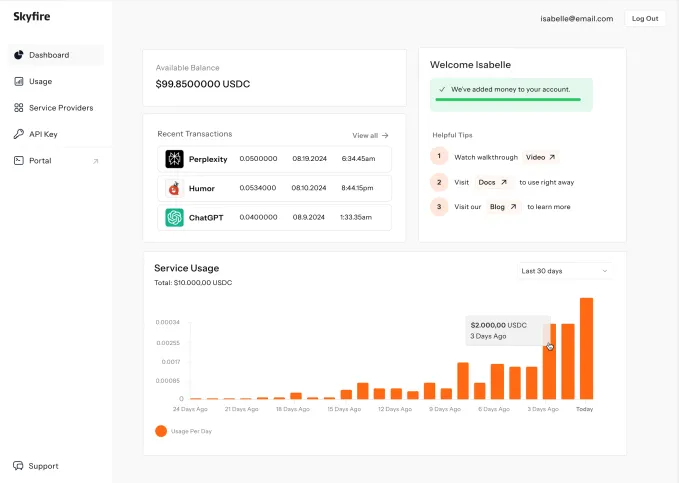

Skyfire | @trySkyfire

Skyfire vise à devenir un réseau de paiement pour IA, semblable à Visa, en créant un réseau mondial, instantané et sécurisé permettant aux agents d’effectuer et de recevoir des paiements de manière autonome. Cela leur donnera accès à des ressources telles que des serveurs MCP, des API, des grands modèles linguistiques (LLMs) ou des jeux de données.

Points forts de l’architecture :

-

Stablecoins : Permettent des paiements programmables.

-

Identifiants uniques : Création d’une identité vérifiée pour chaque agent, permettant d’ouvrir un compte et de débuter les paiements entrants et sortants.

-

Badges de confiance : Plusieurs fournisseurs attribuent un « badge bleu » aux agents, permettant aux entreprises sur la plateforme Skyfire de faire confiance aux agents (qu’ils vendent ou achètent).

Fonctionnalités clés :

-

Paiements entre agents (Agent-to-Agent Payments) : Paiements instantanés entre agents.

-

Paiements autonomes (Autonomous Payments) : Les agents peuvent payer sans intervention humaine et recevoir des paiements sans avoir besoin d’un compte bancaire.

-

Financement des agents (Agent Funding) : Divers moyens d’approvisionnement : carte de débit, carte de crédit, virement, stablecoins.

-

Contrôle d’accès (Access Control) : Possibilité de définir des plafonds de dépenses par agent.

-

Historique des agents (Agent History) : Enregistrement vérifiable des activités de l’agent. Pour les créateurs, cela permet de suivre la demande pour leurs services.

Interface de suivi des agents de Skyfire

Flux de travail : Exemple d’un agent souhaitant acheter un accès à des données :

-

L’agent lance une requête de service via l’API du fournisseur de données.

-

Le service vérifie l’identité de l’agent.

-

Une fois validée, l’agent reçoit les données demandées.

-

Le paiement est libéré au fournisseur après la finalisation de la transaction.

Avantages

-

Extension du marché : Les entreprises peuvent vendre non seulement aux humains, mais aussi aux agents — un marché encore peu exploité.

Ce modèle est particulièrement puissant pour les marchés de niche (long tail).

-

Il est traditionnellement difficile de vendre des services de niche aux entreprises, car le faible nombre de clients ne justifie pas les coûts liés au développement commercial (BD), à l’acquisition d’utilisateurs, etc.

-

Grâce à un marché universel, il suffit de télécharger des jeux de données ou autres contenus de niche ; les agents les découvrent automatiquement via les métadonnées, éliminant ainsi les besoins en BD et en publicité.

Applications sectorielles et impacts

-

Pricing Culture : Des agents achètent et utilisent des données contextuelles en temps réel issues de bases propriétaires.

-

Denso : Aide les agents à trouver les matériaux nécessaires dans l’industrie mondiale des pièces automobiles.

Financement

-

Skyfire a levé 9,5 millions de dollars, soutenu par Coinbase Ventures, a16z CSX, Circle, etc.

Payman | @PaymanAI

Payman est une plateforme où des agents IA peuvent rémunérer des humains pour accomplir des tâches professionnelles (on peut y voir une externalisation par l’IA vers des freelances).

Architecture

-

Marché humain (Human Marketplace) :

-

Payman développe une base de travailleurs qualifiés vérifiés, garantissant une haute qualité d’exécution. Ce marché fournit aux agents l’accès à des humains pour accomplir des tâches.

-

-

Agents de vérification (Verification Agents) :

-

Des agents spécialisés chargés de vérifier que le travail humain réalisé correspond bien à la tâche demandée.

-

-

Vérification KYC :

-

Les individus souhaitant rejoindre la base de travailleurs doivent passer une vérification KYC, assurant que les paiements d’agents servent à rémunérer des services légitimes.

-

-

Système de portefeuilles :

-

Portefeuilles USD : Hébergés sur Stripe.

-

Portefeuilles USDC : Gérés par Bridge.

-

-

Réseau de paiement :

-

Payman utilise Skyfire pour les paiements d’agents vers les humains.

-

Fonctionnalités clés

-

Modes de paiement : Les agents peuvent payer en monnaie fiduciaire ou en cryptomonnaie.

-

Exécution programmable des politiques : Chaque transaction suit des règles définies par l’utilisateur, par exemple le montant exact à payer pour une tâche donnée.

-

Suivi des paiements : Chaque transaction possède un ID de référence et un statut en temps réel, permettant un suivi fluide.

-

Conformité SOC2 : Un cadre d’évaluation de la sécurité des données clients. Payman utilise masquage et chiffrement pour protéger les informations sensibles.

Flux de travail

Imaginez que vous souhaitiez créer un agent chargé de trouver des ressources pour accomplir des tâches.

Pour l’utilisateur souhaitant configurer un agent :

-

Configuration du portefeuille : L’utilisateur configure le portefeuille de l’agent et y ajoute des fonds.

-

Création de tâche : L’agent crée une tâche à partir des indications de l’utilisateur et la publie sur le marché pour que les travailleurs humains la découvrent.

-

Définition des politiques : Fixation des limites de dépenses, des règles d’approbation, etc.

-

Validation de la tâche : L’utilisateur reçoit une notification sur son tableau de bord et peut approuver ou rejeter la demande de l’agent.

Pour les travailleurs humains :

-

Ajouter un portefeuille (portefeuille crypto ou compte bancaire) sur la plateforme.

Scénarios d’utilisation

-

Product Manager : Recueillir des retours utilisateurs pour améliorer le développement produit.

-

Ressources Humaines : Payer des candidats pour l’accomplissement de tâches.

-

Ingénierie logicielle : Payer des experts pour une revue de code.

Financement

-

Levée de 3 millions de dollars en pré-amorçage, soutenue par Visa, Coinbase Ventures, etc.

Mes réflexions

-

Quelle sera la finesse des agents de vérification ? Pour les tâches aux résultats clairs, il est facile de juger de la qualité. Mais pour celles aux résultats flous, quel type d’agent sera utilisé ?

-

Actuellement, Payman exige que l’utilisateur crée manuellement la tâche. Serait-il possible à l’avenir que l’agent, à partir d’une instruction générale, décide seul quels services acheter ? Peut-être grâce à des petits modèles linguistiques (SLMs) spécialisés (automobile, restauration, etc.).

-

Globallement, l’idée est fascinante. Elle injecte une touche d’humanité dans les agents algorithmiques. À l’ère de l’IA, cela permet de préserver le goût humain et la diversité de perception. Par exemple, l’évaluation d’un designer sur une tâche d’agent pourrait enrichir le résultat d’une profondeur supplémentaire.

Catena Labs | @catena_labs

Catena Labs construit la première institution financière née pour l’IA, une entité régulée visant à faciliter la collaboration entre agents et humains. Leur vision : les agents deviendront de puissants acteurs économiques, soutenus par une infrastructure comprenant l’identification des agents et des cadres de gestion des risques spécifiques à l’IA.

Architecture - Kit de commerce pour agents (Agent Commerce Kit, ACK)

L’ACK vise à permettre des interactions financières interopérables impliquant des agents. Il repose sur deux protocoles complémentaires :

-

ACK-ID : Identité vérifiable des agents

-

Propriété vérifiable de l’agent : L’agent est lié cryptographiquement à son propriétaire (humain ou organisation).

-

Authentification sécurisée : Utilisée par l’agent pour prouver son identité auprès des tiers.

-

Vérification confidentielle : Ne divulgue que les informations d’identité strictement nécessaires.

-

Fondé sur les identifiants décentralisés (DIDs) et les preuves vérifiables (VCs).

-

Pour en savoir plus sur ACK-ID

-

-

ACK-PAY : Paiement natif pour agents

Pour plus d’informations sur ACK-PAY, consultez cette page.

-

Infrastructure permettant aux agents d’initier des paiements et des transactions financières.

-

Processus de paiement standardisé : Transmet les exigences de paiement du fournisseur de service à l’agent.

-

Clôture flexible : L’agent peut régler via différents canaux (finances traditionnelles ou cryptomonnaies).

-

Reçus vérifiables : Preuve cryptographique du paiement sous forme de justificatif sécurisé.

-

Supervision humaine : Certains points du flux restent soumis à approbation humaine.

-

Flux de travail : Exemple d’un agent souhaitant acheter des données financières exclusives :

-

Demande : L’agent envoie une requête d’achat à l’organisation M (M pour Money).

-

Authentification : L’organisation M utilise ACK-ID pour vérifier l’identité de l’agent (pas malveillant) et ses droits d’accès (autorisé à consulter les données).

-

Paiement :

-

L’organisation M envoie une demande de paiement ACK-Pay standardisée à l’agent.

-

L’agent choisit son mode de paiement (fiduciaire ou crypto) selon ses préférences.

-

Ce processus peut nécessiter une validation humaine.

-

-

Reçu :

-

Après confirmation du paiement, un reçu ACK vérifiable est généré (sous forme de preuve vérifiable).

-

Le reçu est transmis à l’agent, qui obtient alors accès aux données.

-

Pour un flux de travail plus détaillé, consultez ici.

Financement

-

Catena Labs a levé 18 millions de dollars, soutenu par a16z Crypto, Circle Ventures, Coinbase Ventures, etc.

Mon avis Catena Labs semble construire une solution complète pour le « capital agentic ». Leur feuille de route inclut l’amélioration de l’identité des agents, l’interopérabilité des protocoles, des outils de conformité et de surveillance des risques, ainsi que la création d’un système de réputation pour agents.

Nevermined | @Nevermined_io

Nevermined construit une plateforme de paiement conçue pour les agents IA, leur permettant d’initier et de recevoir des paiements.

Flux de travail

Phase de configuration de l’agent

-

Inscription de l’agent : Les développeurs d’IA inscrivent leur agent et leur plan de paiement via l’application Nevermined.

-

Plan de paiement : Programme enregistrant ce que le développeur souhaite facturer pour son agent — lorsque le plan est vendu, Nevermined prélève 1 % de commission.

-

Création du plan : Nevermined associe un identifiant décentralisé (DID) au portefeuille du développeur.

-

Configuration de la découverte : Nevermined crée un widget contenant les informations du plan, destiné à être affiché sur son marché.

Parcours utilisateur

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News