Compte à rebours pour Ethereum vers les 3000 dollars, avec 40 milliards de dollars de positions ouvertes, 1,8 milliard de dollars de positions courtes sont en attente de liquidation

TechFlow SélectionTechFlow Sélection

Compte à rebours pour Ethereum vers les 3000 dollars, avec 40 milliards de dollars de positions ouvertes, 1,8 milliard de dollars de positions courtes sont en attente de liquidation

Les aspects techniques s'entremêlent avec les variables macroéconomiques, le marché se trouve à un nœud critique pouvant mener à une rupture ou à un recul.

Rédaction : White55, Mars Finance

Prélude : Rupture des prix et manœuvres des baleines

Le 10 juin 2025, le prix de l'Ethereum a franchi avec force la barre des 2 827 dollars, atteignant un sommet inédit depuis 15 semaines. Derrière ce chiffre, une tempête de liquidations de positions vendeuses à hauteur de 1,8 milliard de dollars est en gestation. Dans cette évolution apparemment fortuite, les mouvements d'une mystérieuse baleine deviennent la clé pour décrypter le sentiment du marché.

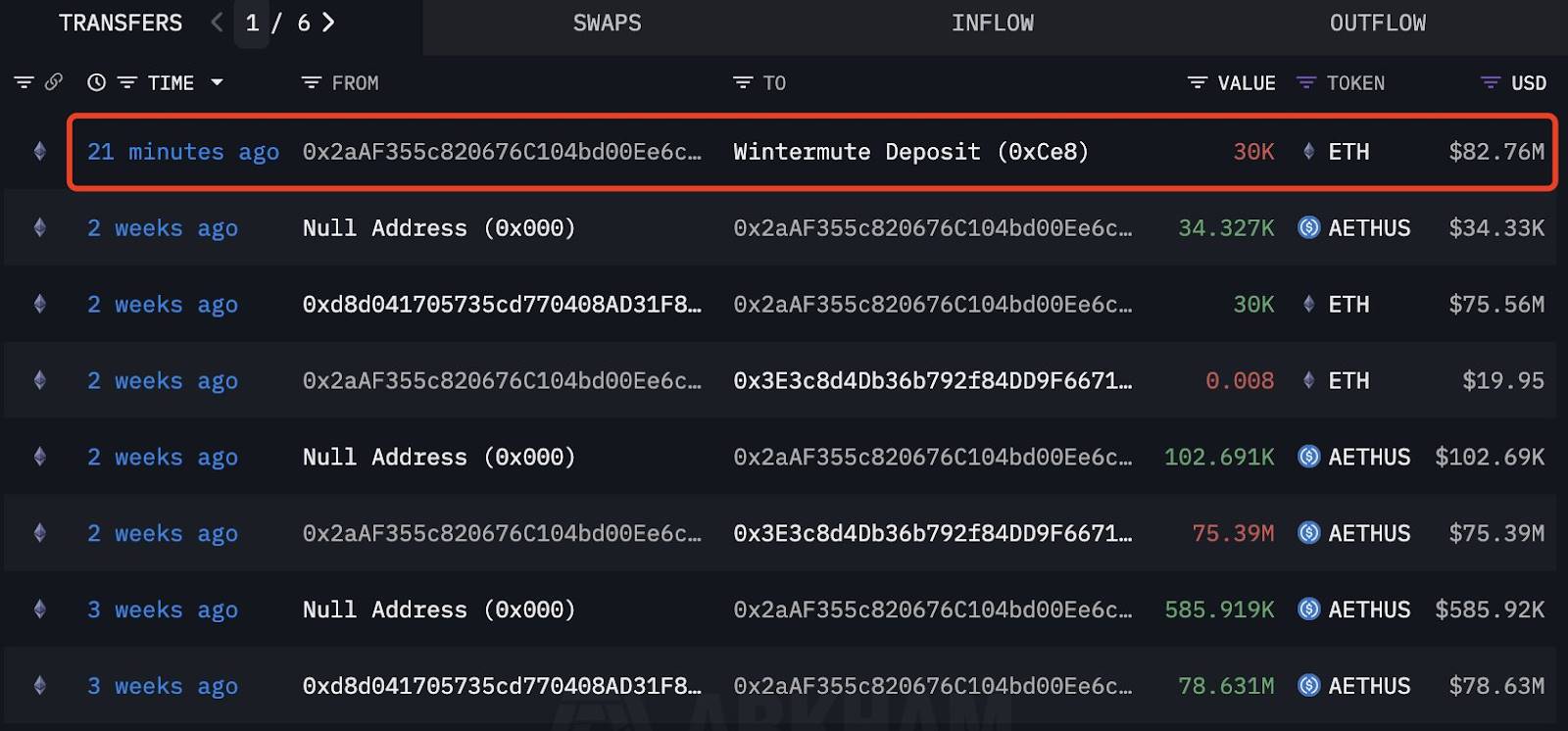

Activité commerciale des baleines ETH. Source : Lookonchain/X

D'après la plateforme de suivi blockchain Lookonchain, une adresse anonyme a mené deux interventions précises en 44 jours :

-

Premier round (27 avril) : accumulation de 30 000 ETH via Wintermute OTC à un prix moyen de 1 830 dollars, soit un investissement total de 54,9 millions de dollars ;

-

Deuxième round (27 mai) : vente de la même quantité à 2 621 dollars, réalisant un bénéfice de 23,73 millions de dollars, soit un rendement de 43 % ;

-

Récolte finale (10 juin) : nouvelle vente hors cote de 30 000 ETH pour 82,76 millions de dollars, générant un profit supplémentaire de 7,3 millions de dollars, portant le gain cumulé à 31 millions de dollars.

Ces opérations ne sont pas isolées. Selon CoinGlass, le volume ouvert (OI) des contrats futurs sur Ethereum a dépassé pour la première fois la barre des 40 milliards de dollars, indiquant que le taux de levier du marché frôle un seuil critique. Le paysage actuel de liquidité reflète un équilibre fragile : autour de 2 600 dollars, 2 milliards de dollars de positions acheteuses sont exposés au risque de liquidation, tandis qu’au-dessus de 2 900 dollars, 1,8 milliard de dollars de positions vendeuses se trouvent dans une situation précaire. Cette confrontation entre bulls et bears rappelle précisément le marché des CDO décrit dans *The Big Short* — toute rupture dans un sens ou l’autre pourrait provoquer une réaction en chaîne.

Chapitre II : Expansion écologique et fissures de valeur

Derrière l'euphorie des prix, l'écosystème Ethereum traverse une transformation structurelle.

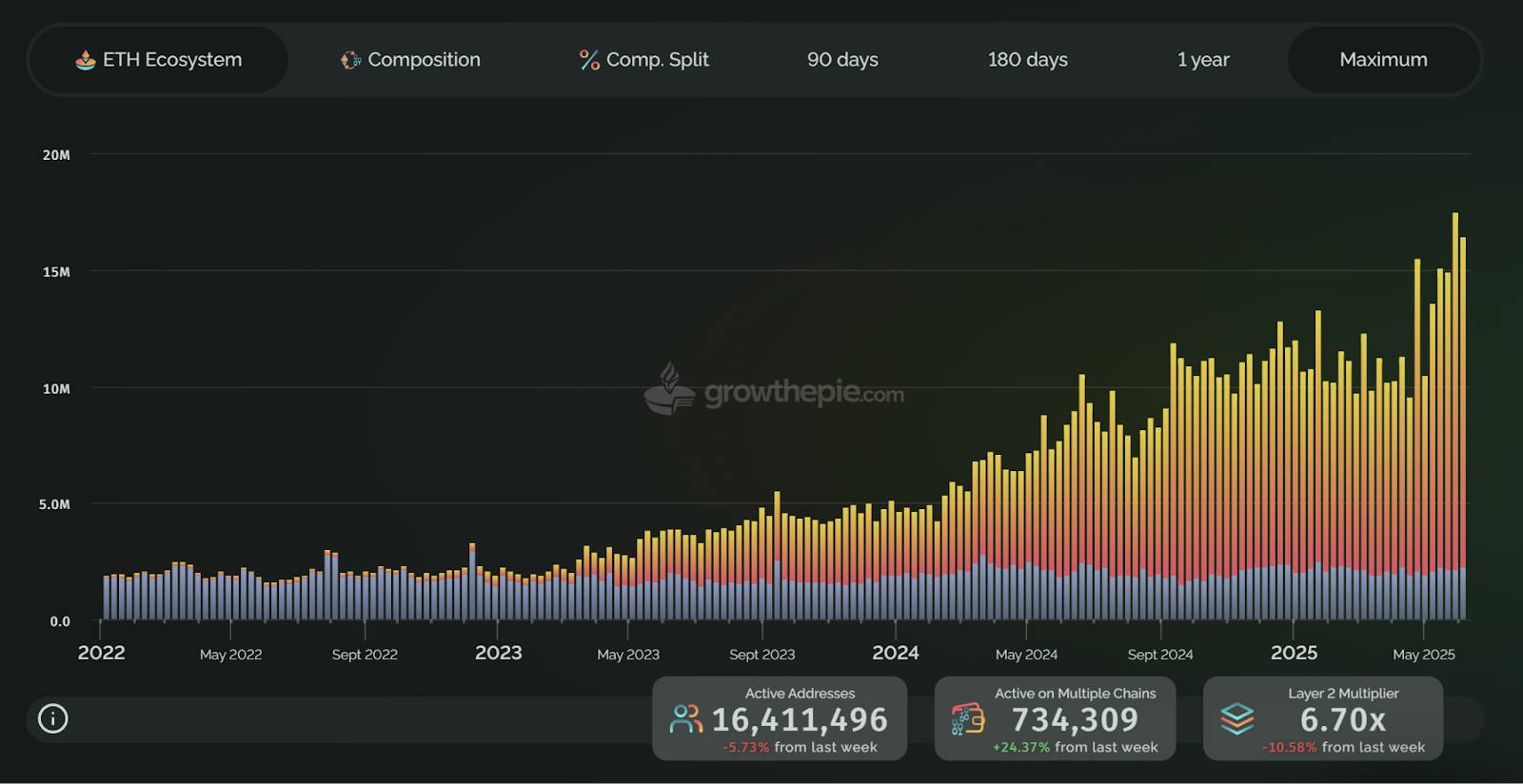

Graphique de participation hebdomadaire aux adresses Ethereum. Source : growthepie

Les données de growthepie montrent une hausse spectaculaire de 70 % du nombre d’adresses actives indépendantes au deuxième trimestre, culminant à 16,4 millions le 10 juin. Le réseau Base représente à lui seul 72,81 % de cette croissance (11,29 millions d’adresses), dépassant largement le réseau principal Ethereum à 14,8 % (2,23 millions). Ce modèle de « satellites alimentant le réseau principal » s’écarte radicalement de la logique narrative du DeFi Summer de 2020.

Bien que l’Ethereum détienne toujours 61 % du marché DeFi avec une TVL de 66 milliards de dollars, son modèle de revenus fondamental montre des signes inquiétants :

-

Effondrement des frais : les frais réseau n’ont atteint que 43,3 millions de dollars ces 30 derniers jours, en baisse de 90 % par rapport à l’avant-upgrade Cancun ;

-

Stagnation des rendements de mise en jeu : la technologie Blob réduit les coûts des Layer2, mais le rendement annuel des validateurs stagne à 3,12 %, bien inférieur à celui de concurrents comme Solana ;

-

Lourdeur réglementaire : l’enquête de la SEC sur la mise en jeu d’ETH a entraîné huit jours consécutifs de sorties nettes de 369 millions de dollars des ETF physiques, entamant ainsi la confiance des institutions.

Cette contradiction prend forme dans les données on-chain de Glassnode : la part des adresses « mains de diamant » détenant ETH depuis plus d’un an chute de 63 % à 55 %, tandis que les ventes des détenteurs à court terme bondissent de 47 %. Quand la mise à jour technologique ne se traduit pas par des gains pour les détenteurs, la prospérité écologique devient un moteur de dilution de la valeur.

Chapitre III : La boussole sanglante du marché des dérivés

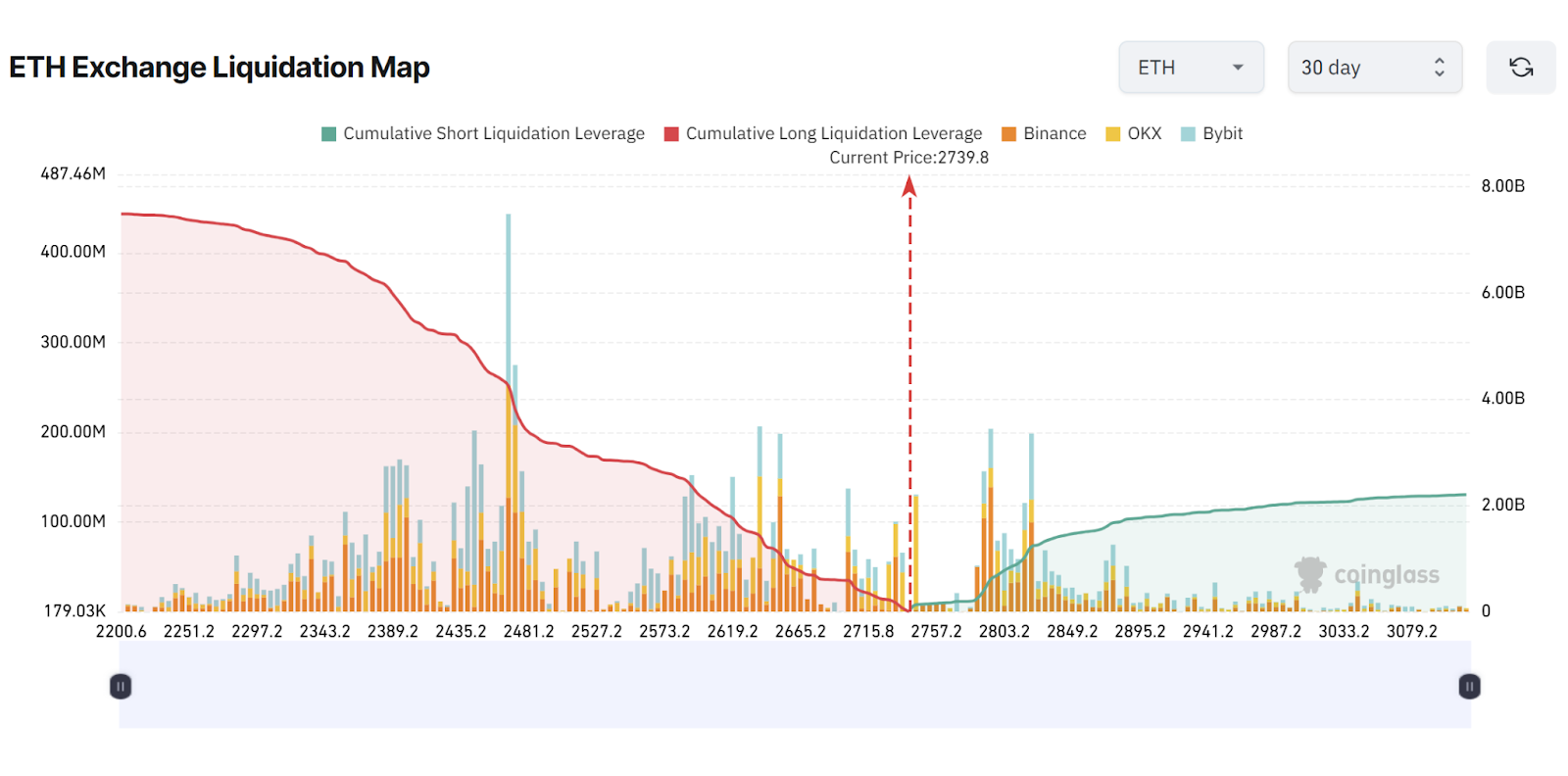

Des courants souterrains agitent le marché des futures, dont le volume ouvert (OI) sur ETH dépasse historiquement pour la première fois 40 milliards de dollars, signalant un niveau élevé de levier. Cette forte augmentation du volume ouvert présage une volatilité potentielle.

Carte thermique des liquidations Ethereum. Source : CoinGlass

La carte thermique des liquidations de CoinGlass révèle la logique impitoyable de la lutte des capitaux :

-

Champ de mines haussier : entre 2 600 et 2 665 dollars, 2 milliards de dollars de risques de liquidation s’accumulent, correspondant exactement au retracement Fibonacci de 50 % de la bulle haussière de 2024 ;

-

Champ de bataille baissier : au-dessus de 2 900 dollars, 1,8 milliard de dollars de positions vendeuses se trouvent en situation critique, niveau qui coïncide avec un plus bas historique du ratio ETH/BTC à 0,019 ;

-

Ambivalence institutionnelle : les contrats à terme Ethereum sur CME représentent 9 % du volume ouvert, comparé à 24 % pour le Bitcoin, soulignant une attitude encore hésitante du capital traditionnel.

La prospérité maladive du marché des dérivés est en réalité la manifestation visible d'un piège de liquidité. Lorsque le taux de financement des contrats perpétuels reste négatif et que le ratio acheteurs/vendeurs tombe sous 1, le marché entre dans un état de « pessimisme extrême ». Dans un tel contexte, le désengagement massif via OTC des grandes baleines ressemble davantage à un signal de sortie avant la fête finale — d'autant que les données historiques montrent qu'après un record de volume ouvert, la probabilité d'un événement noir dans les trois mois suivants atteint 68 %.

Chapitre IV : Codes techniques et variables macroéconomiques

En examinant les figures des graphiques K, la situation actuelle cache des indices cruciaux :

-

Compression de la volatilité : les bandes de Bollinger journalières se sont rétrécies à 5 %, leur plus faible niveau depuis février 2024, annonçant imminemment une rupture ;

-

Paradoxe hebdomadaire : le prix reste solidement positionné au-dessus des moyennes mobiles exponentielles (EMA) 50 et 100 semaines, mais l’histogramme MACD affiche une divergence baissière, tandis que l’indice RSI à 42 suggère un élan haussier insuffisant ;

-

Carcan de Fibonacci : une clôture quotidienne au-dessus de 2 800 dollars deviendra un point de basculement entre bulls et bears. Une telle rupture ouvrirait une trajectoire théorique vers 3 200-3 500 dollars, sinon une correction vers 2 500 dollars serait probable pour tester le support des prix.

Au plan macroéconomique, les négociations géopolitiques entre les États-Unis et la Russie et les anticipations de baisse des taux par la Fed constituent une double perturbation. Les marchés à terme sur taux de CME indiquent que la probabilité d’une baisse de 2 à 3 taux en 2025 est désormais estimée à 79 %. Toute déviation de ce scénario aurait des répercussions immédiates sur les marchés cryptographiques. Par ailleurs, Standard Chartered met en garde : si la narration autour des RWA (actifs du monde réel) ne se concrétise pas au troisième trimestre, Ethereum pourrait voir sa capitalisation fondre de cent milliards de dollars.

Épilogue : À l’aube d’une révolution de paradigme

Ethereum se trouve à un carrefour historique :

-

Reconception de l’économie de mise en jeu : l’EIP-7251 proposera d’augmenter le plafond de mise en jeu par nœud de validation à 2 048 ETH, tout en améliorant le mécanisme de sortie pour atténuer la crise de liquidité ;

-

Retour de valeur des Layer2 : obligation pour Arbitrum et autres Layer2 de reverser une partie de leurs revenus en frais au réseau principal, afin de résoudre le paradoxe « écosystème florissant, réseau principal anémique » ;

-

Rupture réglementaire : si la SEC approuve le fonds ETF de mise en jeu de 21Shares au troisième trimestre, cela pourrait générer une hausse à court terme de 15 à 20 % et immobiliser environ 8 % de l’offre en circulation.

Tel que formulé par Peter Brandt, après avoir percé la zone congestionnée des 2 800 dollars, Ethereum pourrait entamer une ascension « lunaire » vers 5 232 dollars. Mais il convient de rester vigilant : l’essence de ce jeu de capitaux demeure une chasse à la liquidité alimentée par le levier. Lorsque les 1,8 milliard de dollars de positions vendeuses seront consumés comme carburant, le marché tranchera définitivement : qui dirige véritablement la tendance, et qui est nu ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News