Derrière le vent croissant des stablecoins mondiaux, la cryptomonnaie n'est plus ce qu'elle était

TechFlow SélectionTechFlow Sélection

Derrière le vent croissant des stablecoins mondiaux, la cryptomonnaie n'est plus ce qu'elle était

La cryptomonnaie est passée d'un « outil spéculatif » marginal, en marge du système financier traditionnel, à un composant incontournable de l'écosystème financier mondial.

Auteur : Zhong Yi, Forum des 40 de la finance chinoise

Récemment, la législation mondiale sur les monnaies stables s'est fortement accélérée. Le 20 mai, le Sénat américain a adopté par vote procédural le projet de loi « Guiding and Establishing National Innovation in United States Stablecoins Act » (GENIUS Act). Un jour plus tard seulement, le projet de loi sur les monnaies stables de Hong Kong a été officiellement approuvé par l'Assemblée législative de la région administrative spéciale et est entré en vigueur le 30 mai, instaurant à Hong Kong un système d'autorisation pour les émetteurs de monnaies stables adossées à la monnaie légale. En peu de temps, le concept de monnaie stable a suscité un vif engouement sur les marchés.

En réalité, une étude du CF40 publiée début 2025 soulignait déjà que « les cryptomonnaies ne sont plus ce qu’elles étaient ». Passées d’outils marginaux hors du système financier traditionnel, qualifiées autrefois d’« instruments de blanchiment » ou de « supports spéculatifs », elles se transforment désormais en une catégorie d’actifs émergents intégrés au mainstream, devenant une composante incontournable de l’écosystème financier mondial. À mesure que le marché des cryptomonnaies évolue, la réglementation exercée par les principales économies mondiales passe progressivement d’une surveillance centrée sur la spéculation et les activités illégales vers un cadre plus complet et systémique, articulé autour de plusieurs niveaux.

Les monnaies stables, nœuds clés de convergence entre la finance traditionnelle et l’écosystème crypto, constituent l’un des axes majeurs de la réglementation mondiale ces dernières années. Les récents développements législatifs mondiaux indiquent que leur importance stratégique et leur taille de marché continueront de croître. Or, les monnaies stables ne représentent qu’une catégorie parmi d’autres dans le domaine des cryptomonnaies, un secteur innovant en constante évolution, dont les concepts et applications s’étendent sans cesse.

En relisant cet article, nous espérons aider les lecteurs à mieux comprendre l’évolution des cryptomonnaies et leurs tendances potentielles, approfondissant ainsi la connaissance et la recherche sur ce sujet. L’article met en lumière que la banalisation des cryptomonnaies résulte d’un ensemble de facteurs : innovation technologique, participation institutionnelle, évolution de la réglementation et changements dans la perception sociale. Compte tenu de la complexité multidimensionnelle des cryptomonnaies, de la rapidité de l’évolution du marché et de l’apparition incessante de nouveaux concepts, il est urgent pour la Chine d’aujourd’hui de clarifier les notions fondamentales et les mécanismes de fonctionnement des cryptomonnaies, et de construire un cadre de recherche systématique afin de poser les bases d’une réglementation efficace.

* Cet article a été rédigé par Zhong Yi, chercheur à l'Institut des 40 de la finance chinoise. L'article original intitulé « Les cryptomonnaies ne sont plus ce qu’elles étaient » a été publié le 5 janvier 2025 sur l'application mobile « CF40 Research ». En vous connectant à cette application, vous pouvez également consulter « Principales tendances de la réglementation mondiale des cryptomonnaies ». Cet article est protégé par le droit d’auteur de l’Institut des 40 de la finance chinoise. Toute reproduction, copie ou citation sous quelque forme que ce soit est interdite sans autorisation écrite préalable. Pour des raisons d’espace, les références bibliographiques ont été omises.

En 2009, le bitcoin (BTC), créé par Satoshi Nakamoto, a lancé l’ère des monnaies numériques décentralisées. Cette innovation basée sur la blockchain, bien qu’ayant suscité la controverse en raison notamment de son anonymat et de ses liens avec la spéculation et les activités illégales, a également révélé un fort potentiel de transformation du système financier.

À partir de 2014, Ethereum a introduit les contrats intelligents, élargissant ainsi les frontières des applications blockchain. L’émergence d’échanges spécialisés a renforcé les infrastructures du marché, la vague des offres initiales de jetons (ICO) a contribué à la mise en place d’un cadre réglementaire, et l’apparition de monnaies stables telles que Tether (USDT) a apporté une stabilité accrue aux marchés.

En 2020, la politique monétaire accommodante à l’échelle mondiale a incité les investisseurs institutionnels à reconsidérer et à s’exposer davantage au marché des cryptomonnaies. En janvier 2024, l’approbation finale des ETF spot Bitcoin a élargi les canaux d’investissement principaliste. Notamment, après l’élection de Donald Trump à la présidence des États-Unis, ses propositions de campagne — « faire des États-Unis la capitale mondiale des cryptomonnaies » et créer une réserve nationale de bitcoins — ont suscité un grand enthousiasme sur les marchés, propulsant le prix du bitcoin au-delà de 100 000 dollars, attirant ainsi une attention et des discussions mondiales sans précédent sur les cryptomonnaies.

Aujourd'hui, les cryptomonnaies, incarnées par le bitcoin, s'éloignent progressivement des étiquettes initiales de « moyen de blanchiment » ou d’« outil spéculatif », leur statut d’actif émergent commence à être reconnu par le marché principaliste, et le président de la Réserve fédérale américaine, Jerome Powell, a comparé le bitcoin à de « l’or numérique ».

Ces transformations nous invitent à une réflexion profonde : quelles métamorphoses les cryptomonnaies ont-elles traversées au cours des dernières décennies ?

Présentation générale des cryptomonnaies

(1) Trois types principaux de cryptomonnaies, caractérisés par des différences fonctionnelles

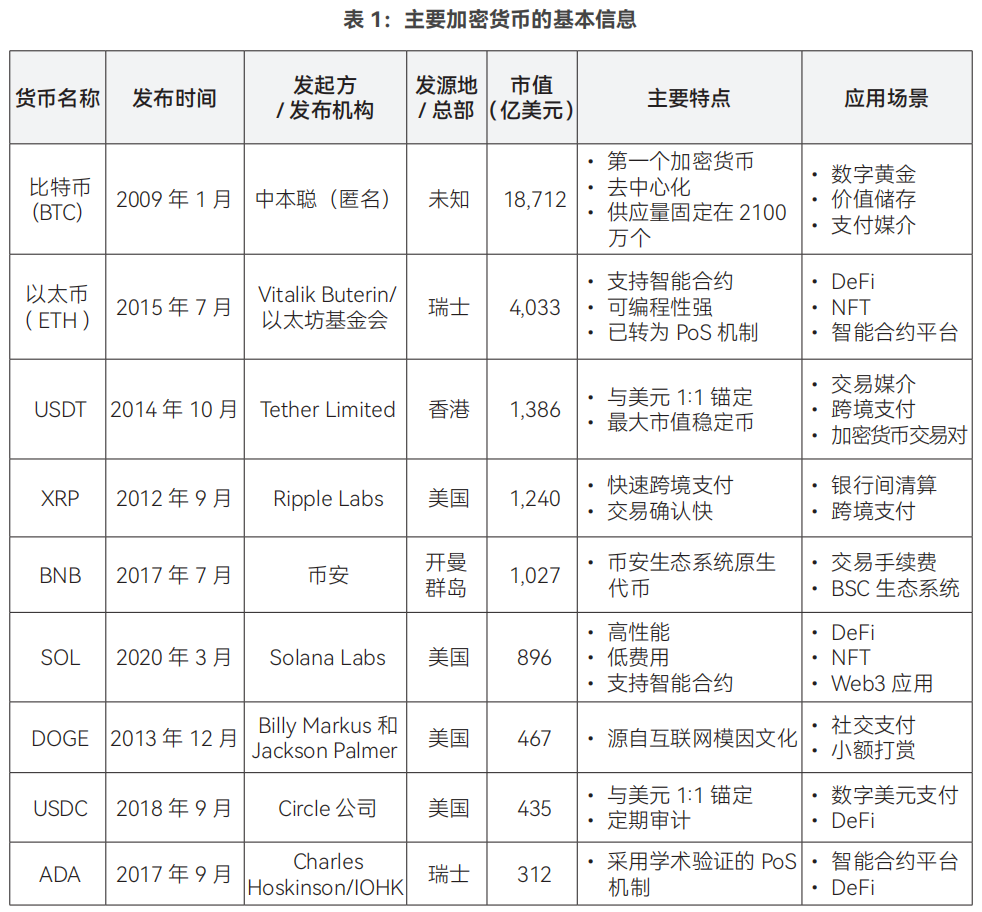

Une cryptomonnaie (cryptocurrency) désigne une monnaie existant exclusivement sous forme numérique, utilisant la cryptographie pour sécuriser les transactions. Elle fonctionne généralement sur un réseau décentralisé, exploitant la technologie blockchain comme grand livre public des transactions. Selon l’émetteur, on distingue deux grandes catégories : les monnaies numériques de banque centrale (Central Bank Digital Currency, CBDC) et les cryptomonnaies privées (Private Cryptocurrency).

Les CBDC sont émises et gérées par une banque centrale, constituant la version numérique de la monnaie légale d’un pays. Par exemple, le yuan numérique (DCEP) émis par la Banque populaire de Chine. Les cryptomonnaies privées, quant à elles, sont émises par des entités non gouvernementales, sans contrôle centralisé. Cet article se concentre principalement sur les cryptomonnaies privées.

Depuis la création du bitcoin en 2009, des milliers de cryptomonnaies ont vu le jour, et de nouvelles apparaissent chaque jour. Bien que toutes reposent sur des mécanismes de consensus décentralisés et sur la technologie de registre distribué, leurs implémentations concrètes varient. En fonction de leur conception et de leurs fonctions, les cryptomonnaies privées peuvent être divisées en trois catégories principales : cryptomonnaies de stockage de valeur (Store of Value Cryptocurrencies), jetons utilitaires (Utility Tokens), et monnaies stables (Stablecoin).

Il convient de noter que le domaine des cryptomonnaies étant en perpétuelle évolution, leurs concepts et usages s’étendent continuellement, rendant les frontières entre ces catégories floues. Prenons USDT : tout en étant une monnaie stable indexée au dollar, elle fonctionne aussi comme un jeton sur le réseau Ethereum, possédant donc des attributs de jeton utilitaire.

Première catégorie : cryptomonnaies de stockage de valeur, exemples emblématiques : Bitcoin, Litecoin (LTC). Bien que conçues initialement pour des paiements électroniques pair-à-pair, ces cryptomonnaies remplissent aujourd’hui surtout une fonction de stockage de valeur numérique. Elles se caractérisent par la décentralisation, l’absence de confiance requise (les transactions sont validées par l’ensemble du réseau, non par une institution unique), la circulation mondiale et l’anonymat.

Ces cryptomonnaies s’appuient généralement sur une blockchain dédiée, ne supportant pas les contrats intelligents ni les applications décentralisées (DApps). Elles imposent souvent une offre maximale fixe pour maintenir la rareté : environ 21 millions de bitcoins, 84 millions de litecoins. Leur prix est entièrement déterminé par l’offre et la demande du marché, sans lien avec aucun autre actif.

Deuxième catégorie : jetons utilitaires, exemples emblématiques : Ether (ETH), Solana (SOL). Ethereum fut la première plateforme blockchain permettant les contrats intelligents, offrant aux développeurs la possibilité de créer et de déployer des applications décentralisées (DApps) et des actifs numériques. Cette capacité programmable a considérablement élargi les applications de la blockchain, donnant naissance notamment à la finance décentralisée (DeFi).

Un jeton (token) désigne tout actif cryptographique fonctionnant sur une blockchain comme Ethereum. Il n’a donc pas besoin de créer ou maintenir sa propre chaîne, mais « parasitera » plutôt une chaîne principale comme Ethereum. L’émission et le transfert de jetons exigent le paiement de frais en ether (Gas fee).

On peut subdiviser les jetons utilitaires selon leurs fonctions :

Premièrement, les jetons d’infrastructure (Infrastructure Tokens). Ce sont les jetons natifs des plateformes blockchain compatibles avec les contrats intelligents, utilisés principalement pour maintenir le fonctionnement du réseau et payer les ressources informatiques.

L’Ether est le cas le plus représentatif. Il sert à payer les frais de transaction, à fournir un environnement d’exécution pour les DApps, et permet via un mécanisme de mise en jeu (staking) de participer à la validation du réseau et à la sécurité du système.

Deuxièmement, les jetons de service (Service Tokens). Ce sont des jetons utilitaires particuliers qui donnent à leur détenteur l’accès à des services spécifiques ou la possibilité d’effectuer certaines actions. Par exemple, Basic Attention Token (BAT), basé sur le standard ERC-20 d’Ethereum, est utilisé dans l’écosystème du navigateur Brave pour récompenser les utilisateurs regardant des publicités, payer les annonceurs ou rémunérer les créateurs de contenu.

Troisièmement, les jetons financiers (Finance Tokens). Ces jetons ont des applications variées : prêt décentralisé, échange, financement participatif, etc. Les détenteurs peuvent souvent participer à la gouvernance du projet ou partager les revenus de la plateforme. Les émetteurs limitent généralement l’offre totale, imposent des périodes de verrouillage et utilisent des mécanismes de gestion comme la signature multiple. Binance Coin (BNB) en est un exemple typique : les détenteurs bénéficient de réductions sur les frais de transaction.

Troisième catégorie : monnaies stables, exemples emblématiques : USDT, USDC. Une monnaie stable vise à maintenir une valeur stable par rapport à un actif spécifique ou un panier d’actifs. Contrairement au bitcoin, elle doit être indexée à un autre actif, et l’émetteur ajuste son offre en fonction de la demande du marché. On distingue quatre grands types :

1. Monnaies stables indexées à des monnaies fiduciaires : type le plus populaire, adossé 1:1 à une monnaie fiduciaire (dollar, euro, etc.), similaire à un régime de caisse d’émission. Exemples : USDT et USDC, indexés au dollar américain.

2. Monnaies stables indexées à des matières premières : ancrées à la valeur d’actifs tangibles comme l’or ou l’argent. Par exemple, PAX Gold (PAXG), soutenu par des réserves d’or, où chaque jeton représente une once troy d’or stockée dans un coffre-fort sécurisé.

3. Monnaies stables adossées à d'autres cryptomonnaies : comme DAI ou LUSD, qui utilisent un excès de garantie pour atténuer la volatilité de leur actif sous-jacent. Par exemple, pour obtenir 100 dollars de DAI, un utilisateur doit mettre en garantie 150 dollars d’Ether (taux de couverture de 150 %).

4. Monnaies stables algorithmiques : théoriquement capables de réguler automatiquement l’offre et la demande via des contrats intelligents pour stabiliser le prix, sans recourir à des garanties. En pratique, plusieurs projets ont échoué. La notion d’« banque centrale algorithmique » proposée par Eichengreen (2018) s’est révélée intrinsèquement instable, comme confirmé par l’effondrement du projet Terra/LUNA en 2022.

Au-delà de ces trois catégories, la technologie blockchain connaît des extensions notables. Parmi celles-ci, les jetons non fongibles (Non-Fungible Token, NFT), qui représentent un certificat numérique d’un actif sur la blockchain. Chaque NFT possède un identifiant unique, est indivisible et non interchangeable.

Les NFT sont principalement utilisés dans les domaines suivants : vente d’œuvres d’art numériques (peintures, musique, vidéos), immobilier virtuel (terrains dans le métavers), objets de jeu (armes ou personnages spéciaux) et collections numériques (souvenirs d’événements sportifs).

Par exemple, en mars 2021, l’œuvre numérique de l’artiste Beeple, Everydays: The First 5000 Days, s’est vendue 69,346 millions de dollars (environ 450 millions de yuans) chez Christie’s, devenant un événement emblématique du marché des NFT.

On trouve également des actifs dérivés basés sur les cryptomonnaies, tels que les contrats à terme sur bitcoin, les ETF sur contrats à terme bitcoin, ou encore les ETF spot bitcoin.

(2) Le marché des cryptomonnaies a bâti un écosystème financier innovant et singulier

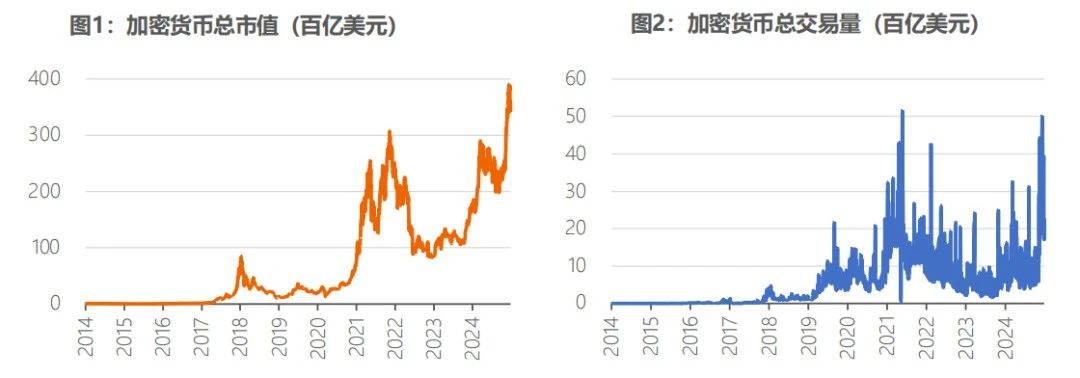

Premièrement, la capitalisation boursière et le volume des transactions ont connu une croissance remarquable ces dix dernières années.

Au 28 décembre 2024, le site CoinGecko recensait 16 022 cryptomonnaies sur 1 200 échanges dans le monde, pour une capitalisation totale d’environ 3,43 billions de dollars, et un volume de transactions sur 24 heures d’environ 165,3 milliards de dollars.

En termes relatifs, cette capitalisation représente environ 5 % de celle du marché boursier américain et 35 % de celle du marché boursier chinois. En début 2014, la capitalisation mondiale des cryptomonnaies n’était que de 10,6 milliards de dollars. En dix ans, le marché a donc crû de plus de 300 fois.

Source : CoinGecko, au 28 décembre 2024

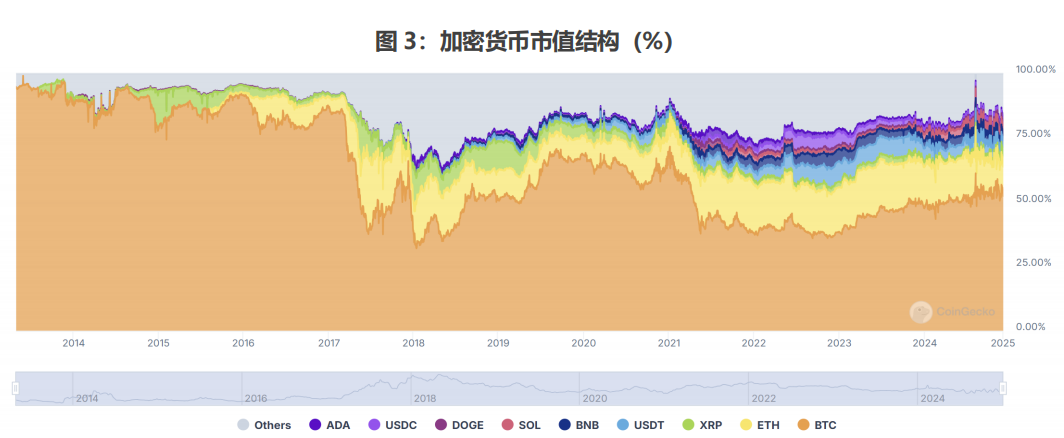

Deuxièmement, diversification du marché des cryptomonnaies, avec domination persistante du bitcoin. Au 28 décembre 2024, les trois cryptomonnaies les plus valorisées étaient respectivement le bitcoin (1,87 billion de dollars), l’ether (403,3 milliards) et USDT (138,6 milliards), représentant environ 54 %, 12 % et 4 % de la capitalisation totale.

Au cours de la dernière décennie, le marché est passé d’une domination absolue du bitcoin à une structure diversifiée. Avant 2017, le bitcoin représentait plus de 75 % de la capitalisation totale. Entre 2017 et 2018, avec l’émergence d’Ethereum comme plateforme de contrats intelligents, la part de l’ether atteignit un pic de 31 %, tandis que celle du bitcoin tomba à environ 33 %, son niveau historiquement le plus bas.

La part du bitcoin rebondit ensuite, remontant à environ 70 % en 2020, et reste depuis supérieure à 50 %. Par ailleurs, la part des monnaies stables (USDT et USDC) est passée de zéro à 5-7 %, tandis que des cryptomonnaies émergentes comme BNB et SOL occupent désormais une place significative.

Source : CoinGecko, au 28 décembre 2024

Source : CoinGecko, au 28 décembre 2024, traitement de l’auteur

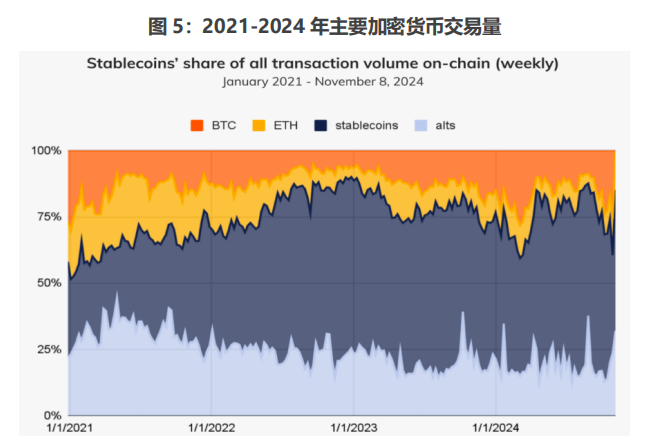

Troisièmement, depuis 2022, les monnaies stables dominent le volume des transactions.

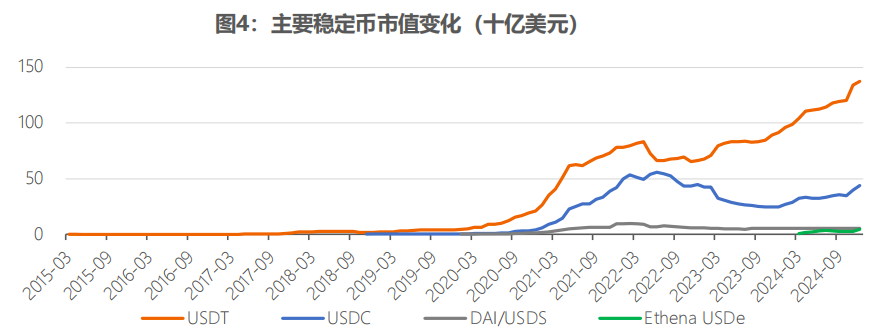

1. La capitalisation des monnaies stables augmente régulièrement. Leur développement fut lent avant 2020, puis explosa. Au 28 décembre 2024, la capitalisation totale des monnaies stables atteignait 211 milliards de dollars, soit 6,12 % du total.

USDT domine avec 138,6 milliards de dollars, soit 69 % du marché des monnaies stables. USDC arrive en deuxième position avec 42,5 milliards (22 %). Ensemble, ces deux monnaies représentent plus de 90 % du marché, une structure très concentrée (figure 4).

Source : CoinMarketCap, au 31 décembre 2024

2. Les cas d’usage des monnaies stables s’étendent progressivement. Avec une part de marché de 5-7 %, elles représentent près des deux tiers du volume total des transactions cryptos (figure 5). Il convient de noter que ces transactions reflètent probablement davantage des opérations d’actifs que des paiements de consommation courante.

Source : Chainalysis

Quatrièmement, la finance décentralisée (DeFi) suit une tendance fluctuante à la hausse (figure 6). La DeFi propose des services financiers similaires à ceux du système traditionnel, tout en réalisant une désintermédiation financière (tableau 2). Au 28 décembre 2024, la capitalisation du marché DeFi s’élevait à 122,7 milliards de dollars, soit environ 3,6 % du total.

Source : CoinGecko, au 28 décembre 2024

Dans les débuts (2017-2019), les applications DeFi étaient simples, centrées sur les protocoles de prêt et les monnaies stables. En 2020, portées par le concept de « minage de liquidités » (Yield Farming), des projets comme Uniswap ont rapidement pris de l’ampleur. Vers 2021, en raison de la congestion du réseau Ethereum, certains projets ont migré vers des blockchains émergentes performantes et peu coûteuses comme Solana. En 2022, l’effondrement de l’écosystème Terra/LUNA a entraîné une chute drastique de la capitalisation DeFi, plongeant le secteur dans une période d’ajustement. Depuis 2023, le marché s’est stabilisé et reprend doucement.

Source : FMI, exemples mis à jour à partir de l’original

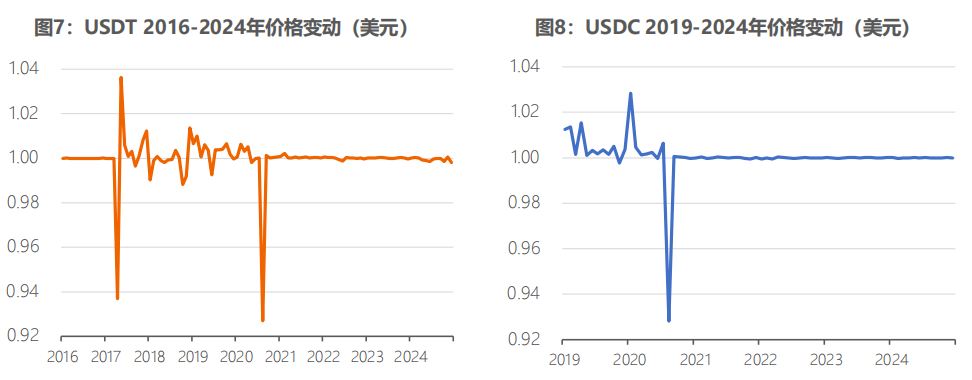

Cinquièmement, les prix des cryptomonnaies suivent des dynamiques différentes. 1. Depuis 2021, les prix des monnaies stables USDT et USDC sont restés essentiellement stables autour de 1 dollar (figures 7 et 8).

Source : CoinMarketCap

Ces deux monnaies ont connu plusieurs fluctuations avant 2021 : dès 2017, l’émetteur de USDT, Tether, a fait face à des soupçons sur ses réserves en dollars suite à un litige bancaire impliquant Bitfinex, subissant de nombreuses enquêtes judiciaires. En 2020, la pandémie a provoqué une vente paniquée sur les marchés cryptos, entraînant une déconnexion temporaire. Après 2021, grâce à une meilleure transparence des réserves et à l’amélioration des mécanismes de marché, les prix se sont stabilisés autour de 1 dollar.

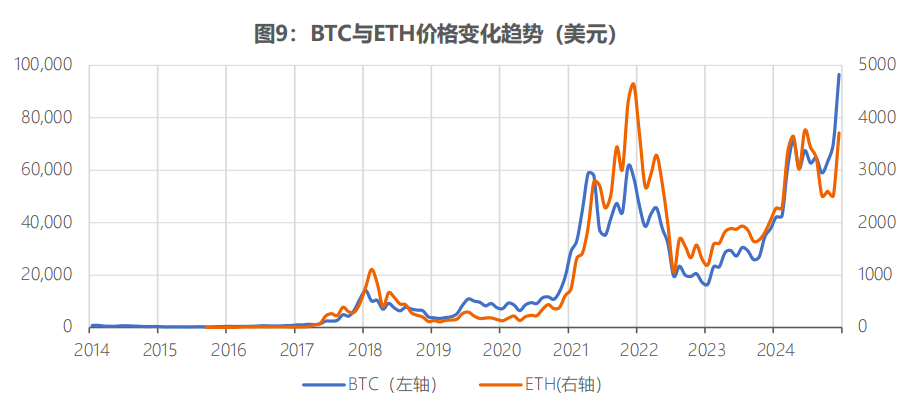

2. Les prix des cryptomonnaies montrent une forte corrélation interne (figure 9). Les évolutions du bitcoin et de l’ether sont très corrélées, influençant souvent l’ensemble du marché. Elles sont toutes deux affectées par l’environnement monétaire mondial, les politiques réglementaires, et des chocs sectoriels majeurs (comme la faillite de FTX en 2022), ainsi que par les anticipations d’inflation.

Source : CoinGecko

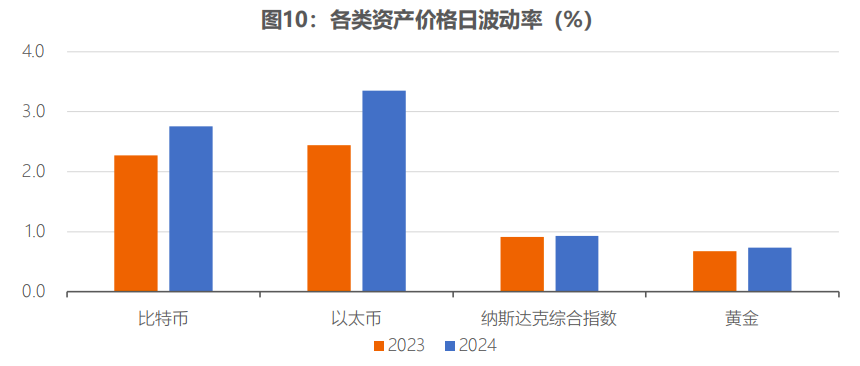

3. Les cryptomonnaies affichent une volatilité bien supérieure à celle des actifs financiers traditionnels (figure 10). Comparaison des volatilités journalières : en 2023, la volatilité journalière du bitcoin était de 2,27 %, soit 3,4 fois celle de l’or (0,68 %), actif refuge traditionnel, et 2,5 fois celle de l’indice composite Nasdaq (0,91 %). En 2024, la volatilité s’est accrue pour tous les actifs, plus encore pour le bitcoin, dont la volatilité est passée à 2,76 %, soit 3,7 fois celle de l’or (0,74 %) et 3,0 fois celle du Nasdaq (0,93 %).

Source : CoinGecko, WIND, calcul de l’auteur

Évolution du marché des cryptomonnaies

L’évolution du marché des cryptomonnaies est façonnée par plusieurs facteurs : participation institutionnelle, évolution réglementaire, changements de perception sociale et innovations technologiques.

(1) Phase initiale (2009-2016) : innovation technologique naissante, scepticisme des institutions financières traditionnelles, réglementation centrée sur les activités illégales

En 2009, le lancement officiel du bitcoin s’est d’abord diffusé principalement parmi les informaticiens et les passionnés de cryptographie, perçu comme une simple expérience technique.

En mai 2010, le programmeur américain Laszlo Hanyecz acheta deux pizzas avec 10 000 bitcoins (25 dollars, soit environ 0,0025 dollar par bitcoin), marquant la première utilisation concrète du bitcoin.

Entre 2010 et 2013, les cryptomonnaies passent progressivement du stade expérimental à la visibilité publique. 1. Expansion rapide du marché : le prix du bitcoin atteint 1 dollar pour la première fois en février 2011, grimpe après la première halving en novembre 2012, franchit 100 dollars en avril 2013, puis dépasse 1 000 dollars en novembre.

2. Innovations technologiques : en 2012, Peercoin (PPC) introduit le mécanisme de preuve d’enjeu (Proof of Stake, PoS), réduisant fortement la consommation énergétique. Des projets ultérieurs comme Ethereum adopteront des versions améliorées. Le livre blanc d’Ethereum est publié durant cette période, introduisant le concept de contrat intelligent.

3. Essais timides d’applications commerciales de paiement : en novembre 2012, le système de gestion de contenu Wordpress accepte les paiements en bitcoin, mais abandonne trois ans plus tard, son fondateur estimant que l’utilisation était trop marginale, les cryptomonnaies étant perçues davantage comme une philosophie que comme un outil commercial. En octobre 2013, le premier distributeur automatique de bitcoins voit le jour au Canada, permettant l’échange entre dollars canadiens et bitcoins.

4. Création progressive des infrastructures : après la naissance du bitcoin, l’absence d’échanges obligeait les utilisateurs à échanger via le forum Bitcoin Talk. En octobre 2009, New Liberty Standard publie les premiers cours du bitcoin basés sur la consommation électrique, cotant 1 dollar contre 1309,03 bitcoins. En juillet 2010, la première grande plateforme, Mt.Gox, est lancée, traitant alors environ 70 % des volumes. Par la suite, OKCoin, Huobi, Coinbase et d’autres échanges apparaissent.

De 2014 à 2016, les cryptomonnaies entrent dans une phase d’ajustement. 1. Problèmes de sécurité attirent l’attention. En février 2014, Mt.Gox, alors le plus grand échange de bitcoins, fait faillite après un piratage, perdant plus de 850 000 bitcoins. Le prix du bitcoin chute de plus de 1 000 dollars en décembre 2013 à moins de 200 dollars en janvier 2015.

2. Progrès technologiques continuent : en août 2015, le lancement du réseau principal d’Ethereum inaugure l’ère des contrats intelligents, permettant des applications automatisées selon des règles prédéfinies, posant les bases de la future DeFi. En juillet 2016, le bitcoin connaît sa deuxième halving, et les débats techniques sur la « scalabilité » (capacité à supporter plus de transactions) s’intensifient.

Pendant cette phase initiale, les institutions financières traditionnelles adoptent la blockchain mais restent sceptiques face aux cryptomonnaies. Elles séparent volontiers la technologie blockchain des actifs, illustrant une attitude de prudence.

Jamie Dimon, PDG de JPMorgan Chase, qualifie le bitcoin d’investissement effrayant ; Larry Fink, PDG de BlackRock, le traite en 2017 de « moyen de blanchiment », reflétant l’opinion majoritaire du secteur financier américain.

À partir de 2015, toutefois, ces institutions commencent à explorer la blockchain. En 2015, la Bourse Nasdaq lance Linq, une plateforme de titres privés numérisés. L’organisation R3 rassemble environ 50 grandes institutions financières, dont Morgan Stanley et Goldman Sachs. De nombreux projets innovants émergent.

En 2016, Lael Brainard, membre du Conseil des gouverneurs de la Réserve fédérale, déclare lors d’une réunion de l’IIF que la Fed dispose d’un groupe de 300 personnes chargé d’étudier la blockchain.

Entre 2013 et 2016, les régulateurs se concentrent sur la spéculation, le blanchiment, le financement du terrorisme et la sécurité des transactions, établissant un cadre réglementaire initial.

Les États-Unis surveillent la spéculation et la protection des consommateurs. FinCEN définit en 2013 les cryptomonnaies comme un « moyen de paiement », exigeant des échanges de vérifier l’identité des clients (KYC) et de s’enregistrer comme entreprises de services monétaires (MSB). L’IRS les assimile à des biens (property) en 2014, soumis à l’impôt sur les plus-values. La CFTC les classe comme marchandises, régulant les manipulations de marché. En 2015, l’État de New York instaure le cadre BitLicense. Le Japon reconnaît les cryptomonnaies comme moyen de paiement légal.

En mai 2016, l’Autorité japonaise des services financiers (FSA) ajoute un chapitre sur les « monnaies numériques » à la Loi sur les services de paiement. En mars 2017, le Japon publie le décret d’application de la loi sur le règlement des paiements, encadrant précisément les transferts et compensations.

En Europe, l’Autorité bancaire européenne (EBA) alerte en 2013 sur les risques : faillite des plateformes, piratages, volatilité. En 2016, la Commission européenne propose d’inclure les cryptomonnaies dans la directive AMLD4. Après deux ans de débats, la cinquième directive anti-blanchiment (AMLD5) est adoptée en juin 2018, intégrant officiellement les cryptomonnaies.

(2) Période de bulle ICO (2017-2018) : l’engouement pour les ICO stimule le développement, mais fraude et scandales entraînent une réglementation stricte

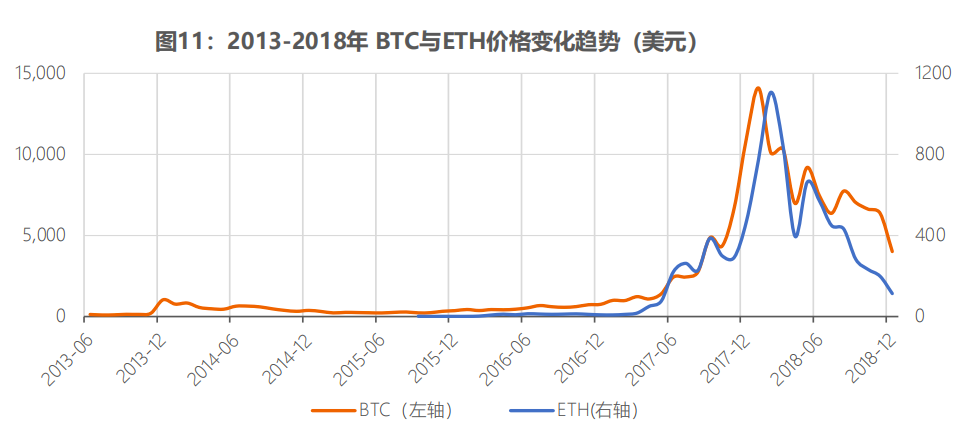

Entre 2017 et 2018, les cryptomonnaies connaissent un bref marché haussier (figure 11), atteignant un pic de capitalisation, porté par la fièvre des ICO.

Source : CoinGecko

L’offre initiale de jetons (Initial Coin Offering, ICO) est un nouveau mécanisme de financement : un projet émet un nouveau jeton sur blockchain pour lever des cryptomonnaies liquides (bitcoin, ether).

Mastercoin tente la première ICO en 2013. L’ICO d’Ethereum, en 2014, collecte 18 millions de dollars et attire l’attention. Ethereum devient la principale plateforme d’ICO, faisant grimper son prix. Le mot « blockchain » devient tendance, attirant de nombreux petits investisseurs.

Mais faute de réglementation, avec une forte spéculation et des failles techniques, la bulle ICO éclate en 2018. En mai 2016, le projet The DAO sur Ethereum lève 152,3 millions de dollars, mais un bug contractuel permet un piratage un mois plus tard, causant la perte de 3,6 millions d’ethers. L’échec de nombreux projets médiocres et les fraudes fréquentes font qualifier les ICO de « pyramides de Ponzi ».

Selon CipherTrace, les pertes dues aux escroqueries ICO, faux échanges, piratages et pyramides ont atteint 750 millions de dollars en 2018. Selon RACIB, la moitié des 300 millions de dollars levés par ICO en Russie en 2017 provenaient de pyramides.

Les régulateurs renforcent leur surveillance des ICO. En avril 2017, sept départements chinois, dont la banque centrale, ordonnent l’arrêt immédiat des ICO et le remboursement. En juillet 2017, la SEC américaine déclare que certaines ICO relèvent du droit des valeurs mobilières, doivent se conformer aux règles, et alerte sur les risques d’escroquerie. Elle suspend plusieurs ICO problématiques comme CIAO et First Bitcoin Capital. Sous la pression combinée de la qualité des projets et de la réglementation, cette poussée spéculative s’essouffle.

À ce stade, les cryptomonnaies sont peu utilisées comme moyen de paiement et associées à des activités illégales. Athey et al. (2016) constatent qu’en 2015, l’adoption active du bitcoin stagne : peu d’utilisateurs l’utilisent quotidiennement, la majorité le détenant comme actif d’investissement.

Foley et al. (2019) montrent qu’entre 2009 et 2017, environ 26 % des utilisateurs et 46 % des transactions bitcoin étaient liés à des activités illégales. En valeur, 23 % des transactions et 49 % des bitcoins détenus étaient illégaux.

D’après eux, en avril 2017, environ 27 millions d’utilisateurs utilisaient le bitcoin à des fins illégales, détenant 7 milliards de dollars en bitcoins, effectuant 37 millions de transactions annuelles d’une valeur totale de 76 milliards de dollars.

En tant qu’actif, les cryptomonnaies présentent peu de corrélation avec les actifs traditionnels, pilotées par des facteurs internes et l’incertitude du marché. Bianchi (2020) analyse 14 cryptomonnaies entre 2016 et 2017, concluant à une absence de lien avec les marchés boursiers ou obligataires. Le volume des transactions est surtout influencé par l’historique des prix et l’incertitude du marché.

Fin 2017, le CBOE et le CME lancent des contrats à terme bitcoin réglés en dollars, améliorant la liquidité et la découverte des prix.

(3) Période d’investissement institutionnel (2019-2021) : dans un contexte de liquidité abondante mondiale, certains investisseurs institutionnels incluent les cryptomonnaies dans leurs portefeuilles

Dès 2018, l’attitude des institutions commence à changer.

En 2018, Fidelity crée Fidelity Digital Assets, préparant des services de garde et de trading pour les institutions. En 2019, JPMorgan lance JPM Coin pour des règlements instantanés entre clients (bien que Jamie Dimon critique toujours le bitcoin en 2024).

Le changement d’orientation des institutions s’accentue à partir de 2020 : de plus en plus d’établissements traditionnels adoptent une vision positive et entament des stratégies structurées.

Premièrement, la politique de relance monétaire mondiale liée à la pandémie alimente les craintes d’inflation, poussant les institutions à chercher de nouveaux outils de couverture. Le prix du bitcoin remonte de 3 800 dollars en mars 2020 (« jeudi noir ») à plus de 20 000 dollars fin 2020. Pendant cette période, les infrastructures institutionnelles (garde, trading, règlement) s’améliorent, renforçant la conformité et la sécurité, préparant l’entrée des institutions.

Deuxièmement, les investisseurs institutionnels passent d’un rejet total à une participation prudente, approfondissant progressivement leur exposition. En mai 2020, Paul Tudor Jones présente le bitcoin comme un hedge contre l’inflation. BlackRock et d’autres géants s’impliquent dans les actifs numériques : Larry Fink passe de « moyen de blanchiment » en 2017 à « actif global ». En mars 2021, Morgan Stanley devient la première grande banque américaine à offrir à ses clients fortunés un accès à des fonds bitcoin (4 000 milliards de dollars d’actifs sous gestion) ; Goldman Sachs suit peu après.

Des géants du paiement s’intègrent à l’écosystème crypto : PayPal permet l’achat, la détention et la vente de cryptomonnaies en octobre 2020, étend le service à Venmo en 2021 ; Square, via Cash App, propose des services crypto et achète 50 millions de dollars de bitcoin comme réserve ; en mars 2021, Visa autorise le règlement via cryptomonnaies sur son réseau.

Des sociétés cotées comme MicroStrategy commencent à acheter du bitcoin : après un premier achat de 250 millions de dollars en août 2020, elle accumule via émissions d’obligations convertibles et d’actions. Au 15 décembre 2024, elle détient environ 439 000 bitcoins. Tesla annonce en 2021 l’achat de 1,5 milliard de dollars de bitcoin.

Troisièmement, un cadre réglementaire plus clair favorise la banalisation du secteur. En 2020, l’OCC autorise les banques fédérales à proposer des services de garde pour actifs cryptos, abaissant les barrières techniques pour les particuliers et ouvrant de nouvelles opportunités aux institutions. On prévoit que les quatre grandes banques mondiales (BNY Mellon, State Street, JPMorgan, Citigroup) offriront ce service à partir de 2025, gérant collectivement plus de 12 000 milliards de dollars d’actifs.

La CFTC, considérant les cryptomonnaies comme des marchandises, approuve de nouveaux produits dérivés. La SEC reste stricte, poursuivant des ICO jugées « valeurs non enregistrées », comme Telegram (TON fermé, 18,5 millions de dollars de sanctions).

En septembre 2020, l’UE propose le projet MiCA (Markets in Crypto-Assets) pour harmoniser la réglementation au sein des États membres.

(4) Transformation structurelle (2022) : événements à haut risque provoquent un redressement profond du marché

Premièrement, le marché atteint des sommets historiques, puis subit un fort redressement. Porté par les institutions et les petits investisseurs, le bitcoin passe de 30 000 dollars début 2021 à près de 68 000 dollars en novembre. L’ether dépasse 4 800 dollars. Mais en 2022, la hausse des taux de la Fed, l’effondrement de Terra/LUNA et la faillite de FTX font chuter le bitcoin à 16 000 dollars.

Deuxièmement, les crises exposent le besoin de repenser la gestion des risques systémiques. En mai 2022, l’écosystème Terra LUNA s’effondre : en quelques jours, le token LUNA passe de 119 dollars à presque zéro, et sa monnaie stable algorithmique UST se déconnecte gravement, effaçant plus de 400 milliards de dollars de capitalisation. Cet événement révèle les défauts fondamentaux des monnaies stables algorithmiques : dépendance excessive à la confiance du marché, manque de réserves extérieures.

Cette crise impacte fortement le marché : baisse marquée du bitcoin et de l’ether, entraînant une série de répercussions. Le hedge fund Three Arrows Capital (3AC), fortement endetté sur LUNA, fait faillite, laissant des dettes de plusieurs milliards à Voyager Digital, Genesis Trading, etc. La plateforme centralisée Celsius gèle les retraits en juin 2022, révélant un trou de bilan de 1,2 milliard. Voyager Digital dépose son bilan après le défaut de 3AC.

La crise culmine en novembre 2022 avec la faillite de FTX, deuxième exchange mondial, et sa filiale Alameda Research, accusées de détournement de fonds clients et d’utilisation abusive du token FTT

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News