Recherche VanEck : Décortiquer la prime, l'effet de levier et la structure du capital de la stratégie américaine

TechFlow SélectionTechFlow Sélection

Recherche VanEck : Décortiquer la prime, l'effet de levier et la structure du capital de la stratégie américaine

La prime de MSTR est un « réacteur cryptographique », cette prime alimentant la valeur actionnariale de MSTR à travers une boucle récursive.

Auteurs : Patrick Bush,Matthew Sigel

Traduction : TechFlow

Nous avons réalisé une analyse approfondie de MicroStrategy (MSTR), en tant qu'outil d'investissement structurellement levé sur le bitcoin (Bitcoin, BTC), en mettant l'accent sur sa prime par rapport à la valeur nette comptable (NAV), son positionnement réglementaire et la flexibilité de sa structure financière, des facteurs qui ensemble déterminent ses opportunités et risques d'investissement.

Veuillez noter que VanEck détient des positions liées au bitcoin, MSTR, STRK et STRF.

Quatre points clés :

-

L'action MSTR est un substitut au bitcoin avec effet de levier : L'action MSTR se comporte comme une option d'achat sur le bitcoin. Sa stratégie consiste à acheter davantage de BTC lors de la hausse du prix du bitcoin, via l'émission d'actions ou d'emprunts. Cette structure offre un potentiel ascendant asymétrique, sensible aux variations de prix du BTC, rendant MSTR une alternative populaire à la détention directe de bitcoin.

-

MSTR cote à une prime élevée par rapport à sa valeur nette comptable (NAV) : Nous estimons que MSTR cote à une prime de +112 % par rapport à la juste valeur combinée de ses avoirs en bitcoin et de son activité logicielle de base. Cette prime provient des attentes du marché sur la croissance future des avoirs en BTC, d'un avantage réglementaire et de positions spéculatives.

-

La prime de MSTR constitue un « réacteur cryptographique » : Cette prime alimente récursivement la valorisation de l'action MSTR : la volatilité et l'exposition au bitcoin attirent les capitaux, ce qui favorise l'accumulation supplémentaire de BTC, amplifiant ainsi davantage la prime.

-

Les titres convertibles ajoutent de la flexibilité mais augmentent aussi les risques : Les obligations convertibles et les actions privilégiées de MSTR (notamment STRK et STRF) offrent différents niveaux de rendement et d'exposition au BTC, mais introduisent également de la complexité, des risques baissiers asymétriques et une sensibilité accrue à la volatilité. En particulier, les obligations convertibles arrivant à échéance le 15 mars 2030 présentent la plus forte exposition à MSTR, bien que ces instruments restent fortement dépendants de la performance du BTC et de la pérennité de la prime.

Strategy (MSTR) représente près d'un tiers de la capitalisation boursière totale des actions pures crypto, et 10 % de l'indice Market Vector Global Digital Assets Equity Index (MVDAPP). Pour les gestionnaires d'actifs cherchant à tirer un alpha lié à la transformation numérique, l'inclusion ou non de MSTR dans leur portefeuille devient donc un enjeu crucial.

Le débat persiste entre la détention de MSTR, la possession directe de bitcoin (BTC) ou un accès levé au BTC, et la complexité de sa structure financière nourrit encore cette discussion. Cette complexité inclut les obligations convertibles et les instruments équity émis par Strategy, notamment des actions privilégiées convertibles à haut rendement (STRK) et des actions privilégiées non convertibles à rendement encore supérieur (STRF).

Dans cet article, nous analysons la structure financière de Strategy et évaluons les avantages et inconvénients de détenir ses titres ou sa dette. Nous concluons que l'action ordinaire MSTR est le choix d'investissement préférable par rapport aux autres options, pour les raisons suivantes :

-

Exposition maximale au bitcoin

-

Simplicité stratégique

-

Rapport risque/rendement optimal

Qu'est-ce que Strategy ?

Strategy (anciennement MicroStrategy) est un fournisseur de logiciels d’analyse d’entreprise et le pionnier du concept de « réserve d’entreprise en bitcoin ». En août 2020, Strategy a jugé que sa trésorerie importante était vulnérable à l’inflation dans un contexte de taux bas. Ainsi a débuté sa stratégie de réserve en bitcoin, utilisant 250 millions de dollars pour acheter 21 454 BTC.

Dès décembre 2020, Strategy a clarifié son objectif d’acheter du BTC par des moyens financiers en émettant 650 millions de dollars d’obligations convertibles. À partir de là, Strategy s’est transformée d’une simple entreprise logicielle en un instrument financier levé sur le bitcoin. Grâce à l’effet de levier et à diverses émissions d’actions, Strategy détient désormais 2,7 % de l’offre totale de bitcoin, soit environ 61 milliards de dollars au moment de la rédaction de cet article.

L’objectif central de Strategy est de maximiser le cours de l’action MSTR en augmentant le nombre de bitcoins « soutenant » chaque action ordinaire. En émettant de la dette ou des actions, Strategy augmente le nombre de BTC détenus par action, dynamique qu’elle appelle « rendement en bitcoin » (Bitcoin Yield). Pendant les périodes de hausse du BTC, lorsque la demande des investisseurs est forte, Strategy saisit l’opportunité d’accroître son levier ou d’émettre davantage d’actions. Par conséquent, l’exposition au bitcoin et le levier sont récursifs, car ils devraient croître avec le temps.

Lorsque le bitcoin s’apprécie, la valeur de la réserve en bitcoin de Strategy augmente également, permettant alors de réemprunter pour acheter davantage de BTC. Du côté des actions, le marché haussier du bitcoin stimule la performance de l’action MSTR sur les marchés financiers, permettant à Strategy de lever des fonds via l’émission d’actions pour acheter plus de BTC. En fin de compte, l’action MSTR offre une exposition accélérée synchronisée à la hausse du bitcoin, dont la dynamique de prix ressemble à celle d’une option d’achat sur le bitcoin.

Comprendre l'origine de la « prime » de l'action MSTR

Actuellement, l'action ordinaire MSTR cote au-dessus de la somme combinée de sa valeur nette comptable en bitcoin (BTC NAV) et de la valeur de son activité logicielle de base ; cette différence est appelée « prime » (The Premium). Au moment de la rédaction, l'action MSTR affiche une prime de +112 % par rapport à la juste valeur de ses actifs sous-jacents (avoirs en BTC + activité de base). Mathématiquement, nous la définissons comme suit :

Source : Recherche VanEck (au 25 mars 2025)

Il existe de nombreux débats sur l'origine de la prime de MSTR (Premium), mais selon nous, elle est principalement alimentée par quatre facteurs :

-

Les anticipations du marché sur les futurs avoirs en bitcoin de Strategy

-

Les options limitées pour les investisseurs d'obtenir une exposition au bitcoin

-

L'exposition levée au bitcoin et l'avantage perçu du levier de Strategy

-

Le comportement spéculatif

La première source de la prime MSTR est l'anticipation du marché sur les futurs avoirs en bitcoin de Strategy. On peut estimer la valeur future des avoirs en bitcoin de Strategy à travers trois facteurs clés :

-

Le nombre « terminal » de bitcoins détenus

-

Le prix anticipé futur du bitcoin

-

Le taux d'actualisation appliqué à ces avoirs

La prime de l'action MSTR reflète largement la reconnaissance par le marché de l'intention continue de Strategy d'acheter du bitcoin. Une prime positive indique que le marché anticipe une appréciation continue de la valeur du bitcoin, tout en intégrant la valeur actualisée des prix futurs du BTC.

Le deuxième facteur peut être décrit comme une « prime réglementaire », issue de contraintes structurelles dans l’environnement d’investissement. De nombreux investisseurs institutionnels et individuels ne peuvent pas acheter directement du bitcoin en raison de restrictions réglementaires, de règles d’investissement, de goulets d’étranglement dans la distribution ou de l’absence de solutions fiables de conservation.

Faute d’accès à des outils d’investissement en bitcoin efficaces en capital et dotés d’un levier, ces investisseurs choisissent plutôt MSTR. En outre, dans de nombreuses juridictions, le traitement fiscal du bitcoin et les exigences de détention de capital sont défavorables, poussant les investisseurs vers des actions cotées telles que MSTR comme alternative. En tant qu’action ordinaire, MSTR bénéficie aussi d’avantages financiers comme actif de garantie. Ces limitations font de MSTR un intermédiaire attrayant pour accéder au bitcoin, surtout pour les investisseurs qui n’ont pas accès direct à cette classe d’actif.

Le troisième facteur de la prime MSTR est la reconnaissance par le marché de la capacité de Michael Saylor (fondateur de Strategy) à utiliser le levier financier. Saylor a fait preuve d’une capacité exceptionnelle à lever des capitaux importants à faible coût, tout en maintenant une structure résiliente pendant les baisses du marché du bitcoin. Contrairement aux traders marginaux typiques, Saylor peut supporter des pertes et maintenir des positions à long terme. Même si, à certaines périodes en 2022 et 2023, l’écart du bilan de Strategy atteignait plusieurs centaines de millions de dollars, la capitalisation boursière de MSTR est restée à plusieurs milliards, témoignant de la confiance des investisseurs dans la structure à long terme de Strategy.

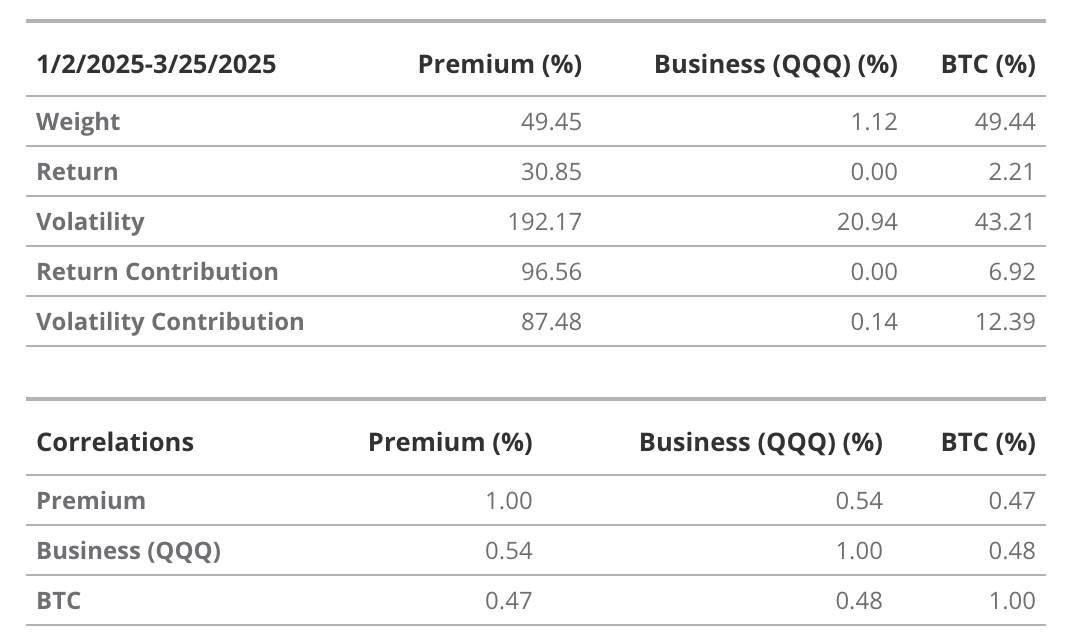

La dynamique unique de MSTR a fait grimper sa volatilité historique à 30 jours jusqu’à ~113 %, bien au-dessus des ~55 % du bitcoin. Globalement, l’action MSTR offre aux investisseurs un accès pratique, via les marchés boursiers publics, à une exposition levée au bitcoin. La prime est le principal contributeur à la performance et à la volatilité de l’action MSTR. En décomposant les poids, corrélations et volatilités du portefeuille MSTR (bitcoin + activité de base + prime), nous constatons que la prime contribue à 96,5 % du rendement total et à environ 87,5 % de la volatilité.

Nous utilisons QQQ (ETF Nasdaq 100 d'Invesco) comme proxy pour l'exposition technologique, en particulier aux grandes entreprises logicielles et de cloud computing, afin de refléter les caractéristiques de l'activité de base de MSTR.

Source : Recherche VanEck (au 26 mars 2025). Les performances passées ne garantissent pas les résultats futurs. Les informations, scénarios d'évaluation et objectifs de prix contenus dans cet article ne constituent pas des conseils financiers, ni une incitation à agir, ni une recommandation d'achat ou de vente, ni une prédiction de la performance future du bitcoin. La performance réelle future du bitcoin est inconnue et pourrait différer significativement des hypothèses présentées ici. En outre, les scénarios listés ici peuvent ne pas couvrir tous les risques ou autres facteurs pouvant entraver leur réalisation. Ce sont uniquement des résultats simulés issus de nos recherches, à titre illustratif uniquement. Veuillez faire vos propres recherches et tirer vos propres conclusions.

Le quatrième composant de la prime MSTR découle de la dynamique spéculative liée à sa volatilité et à sa structure financière. Étant donné que la prime contribue fortement aux rendements et à la volatilité de MSTR, toute rupture des moteurs fondamentaux aurait un impact négatif majeur sur le cours de l'action MSTR. Cela s'explique par le fait que Saylor utilise la volatilité de MSTR pour financer l'achat de bitcoin (BTC). Comme nous le préciserons ci-après, l'ordre de préférence de Saylor pour financer l'achat de BTC est le suivant : actions privilégiées, actions privilégiées convertibles, dettes convertibles, puis actions ordinaires. Cet ordre repose sur le « rendement en BTC » disponible pour les actionnaires ordinaires, piloté par le nombre de BTC par action ordinaire. Par exemple, la vente d'actions privilégiées entraîne une dilution, mais les recettes se transforment directement en « rendement en BTC » pour les actionnaires ordinaires.

Les titres lancés par Strategy rencontrent un succès auprès des investisseurs, car la forte volatilité de MSTR crée de nombreuses opportunités d’arbitrage au sein des différents niveaux de sa structure financière, ainsi que sur les options MSTR. En réalité, Strategy parvient à maintenir des taux d’intérêt bas sur sa dette convertible précisément parce que la volatilité de MSTR rend la composante option de la dette convertible extrêmement précieuse. On peut dire que Strategy vend à bas prix cette valeur d’option pour attirer des entités de trading de valeur relative. Ces arbitragistes complexes pratiquent des arbitrages de valeur relative entre les différents titres de Strategy en exploitant leur volatilité.

En fin de compte, la prime de Strategy entretient une relation circulaire avec sa capacité à lever des fonds pour acheter davantage de BTC. La prime est la principale source de volatilité de MSTR, et celle-ci dépend largement de la capacité de Strategy à financer l’achat de BTC. Le marché achète volontiers les actions de Strategy justement parce que sa structure financière est volatile, et Strategy vend en quelque sorte cette volatilité à bas prix. Lors de la conférence téléphonique des résultats du premier trimestre 2025, Saylor a qualifié cette dynamique renforcée de « réacteur crypto (crypto reactor) qui peut fonctionner longtemps ».

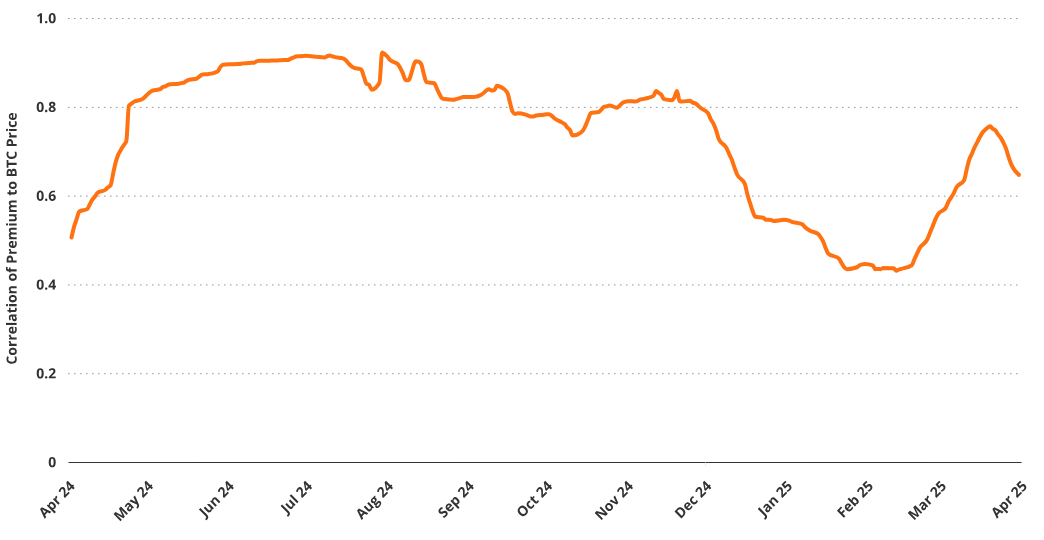

La prime de MSTR présente une corrélation nettement positive avec le prix du bitcoin. Au cours de l’année écoulée, son coefficient de corrélation avec BTC s’élève à 0,52 (T-Stat = 9), et son bêta approximatif par rapport à BTC est de 1,77. Cela signifie que lorsque le prix du bitcoin augmente, la prime tend à s’élargir, renforçant ainsi davantage la performance de l’action MSTR. Le lien entre le prix du BTC, le comportement spéculatif, la capacité de financement et l’évaluation de MSTR forme un cercle vertueux auto-renforçant, au cœur même de la stratégie de l’entreprise.

Corrélation entre la prime et le prix du bitcoin

Source : Recherche VanEck (au 26 mars 2025). Les performances passées ne garantissent pas les résultats futurs. Le présent document ne constitue pas une recommandation d’achat ou de vente des titres mentionnés.

Financer la stratégie de réserve en bitcoin

En octobre 2024, Strategy a annoncé un ambitieux plan de capital « 21/21 », visant à lever 42 milliards de dollars d’ici 2027 pour acheter du bitcoin (BTC), via la vente de 21 milliards d’actions MSTR et 21 milliards de titres à revenu fixe. Selon le plan initial, Strategy devait vendre respectivement 5, 7 et 9 milliards d’actions en 2025, 2026 et 2027. Simultanément, les émissions de titres à revenu fixe suivaient le même rythme : 5, 7 et 9 milliards. Ces émissions d’emprunts visaient à maintenir le taux d’endettement entre 20 % et 30 %. Le dirigeant de Strategy, Michael Saylor, a qualifié cela de « levier intelligent » (Intelligent Leverage), soulignant que ce n’était pas pour la spéculation, mais pour acquérir stratégiquement l’« actif numérique dominant ».

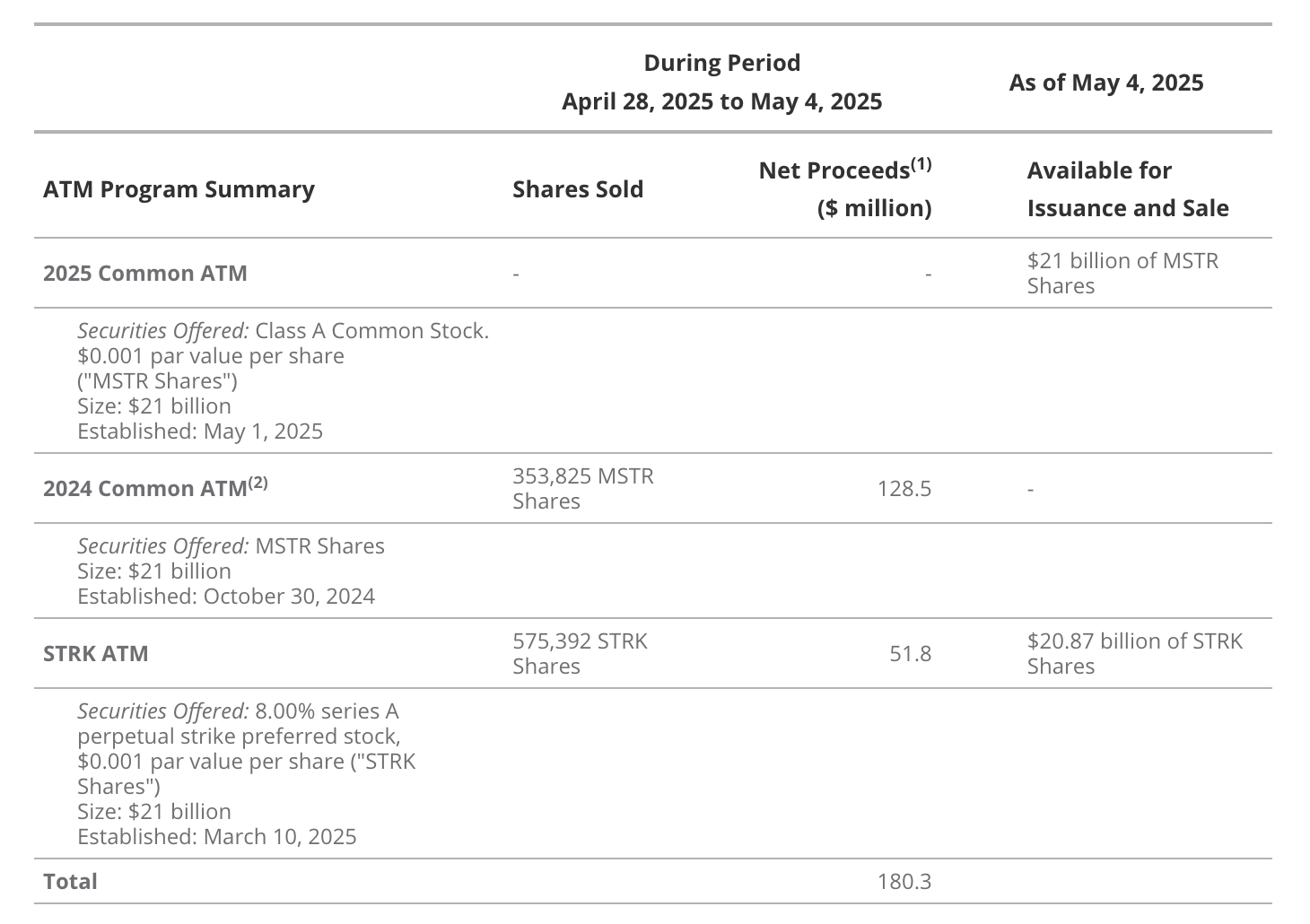

Grâce à la hausse sans précédent du marché crypto après le lancement du plan 21/21, Strategy a réussi, au 31 mai 2025, à vendre l’intégralité des 21 milliards d’actions MSTR prévus via son programme ATM (At-The-Market). Pour la partie revenu fixe, Saylor a déjà vendu 5 milliards d’obligations convertibles, 875 millions d’actions privilégiées convertibles STRK, et 850 millions d’actions privilégiées non convertibles. Lors de la conférence téléphonique des résultats du 1er mai 2025, l’entreprise a annoncé l’extension de son plan de financement à 84 milliards de dollars, incluant un nouveau programme ATM de 21 milliards pour MSTR, le programme ATM existant de 21 milliards pour STRK, et une nouvelle émission de 14 milliards d’obligations convertibles.

32 % du plan de financement 42/42 achevé

Source : Strategy, au 7 mai 2025. Les performances passées ne garantissent pas les résultats futurs. Le présent document ne constitue pas une recommandation d’achat ou de vente des titres mentionnés.

Avec un prix actuel du bitcoin d'environ 95 000 dollars, Strategy détient 555 450 BTC. Le levier de Saylor ((dette + actions privilégiées) / valeur de marché) est de 9 %, le niveau le plus bas assumé par Strategy depuis 2020. Étant donné ce faible niveau de levier et la préférence de Saylor pour une dette « convertible, non garantie et sans recours », on peut raisonnablement s'attendre à ce que davantage de fonds soient levés à l'avenir via des dettes convertibles.

Financer l'achat de BTC grâce à la volatilité

Source : Strategy, au 25 mars 2025. Les performances passées ne garantissent pas les résultats futurs. Le présent document ne constitue pas une recommandation d’achat ou de vente des titres mentionnés.

Étant donné que l’action MSTR est indexée sur le bitcoin, elle est extrêmement volatile, et son levier pourrait augmenter davantage à mesure que Strategy finance l’achat de nouveaux BTC. La plupart des investisseurs désapprouvent l’achat de BTC, actif très volatil, avec effet de levier, et exigent généralement des taux élevés. Strategy résout ce problème en émettant des obligations convertibles et des actions privilégiées convertibles, dont la majeure partie de la valeur provient de l’option intégrée.

Ces émissions attirent les investisseurs expérimentés, car elles permettent des activités telles que l’arbitrage d’obligations convertibles. Dans cette stratégie complexe et risquée, les investisseurs chevronnés achètent des obligations convertibles tout en vendant à découvert les actions MSTR et/ou les options MSTR, tirant profit de la volatilité réalisée, de la volatilité implicite et d'autres composantes des modèles d'évaluation d'options.

Cette dynamique commerciale aide Strategy à résoudre ses besoins de trésorerie tout en assurant des paiements d'intérêts très bas sur sa dette. En raison de la forte demande pour les titres convertibles à haute volatilité, Strategy peut promettre aux investisseurs des taux d'intérêt futurs très faibles. Un équilibre complexe s'instaure entre la stratégie de marché de Strategy et la demande du marché des investisseurs potentiels.

Source : Strategy, au 5 mai 2025. Les performances passées ne garantissent pas les résultats futurs. Le présent document ne constitue pas une recommandation d’achat ou de vente des titres mentionnés.

-

Les produits nets correspondent au montant après déduction des commissions de vente.

-

Le programme ATM d'actions ordinaires de 2024 est presque épuisé, et son accord de vente a été résilié conformément aux termes.

Cela implique que Strategy fixe la volatilité implicite, définit le prix d'exercice et augmente le prix de rachat pour maximiser la négociabilité de chaque émission. Par exemple, fixer un prix de rachat proche du marché permet à Strategy de plafonner la partie option de ses obligations. Le résultat est que les dérivés se comportent davantage comme des « calls capés », dont le delta peut être inférieur à celui d'un call standard. Choisir un prix d'exercice éloigné de la valeur intrinsèque réduit également la valeur de la partie option, abaissant ainsi le delta. Un delta plus bas signifie moins d'actions MSTR (ou d'options) nécessaires pour couvrir l'option contenue dans l'obligation convertible. De nombreux arbitragistes d'obligations convertibles préfèrent les émissions à delta bas, car elles exigent moins de capital sur leurs bilans de trading.

Évaluer la durabilité du financement de Strategy

Bien que l'activité de base de Strategy génère certains revenus opérationnels, ses achats de BTC financés par levier entraîneront un

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News