Les géants bancaires chinois et américains adoptent l'IA générative

TechFlow SélectionTechFlow Sélection

Les géants bancaires chinois et américains adoptent l'IA générative

La région d'Amérique du Nord se positionne en tête comme prévu.

Auteur : Samora Kariuki

Traduction : TechFlow

Vague mondiale de l'IA

Comment les banques utilisent-elles concrètement l'IA générative ?

Si l'on met de côté les gros titres et le battage médiatique, la question centrale est la suivante : comment les plus grandes banques du monde utilisent-elles réellement l'IA générative ? Pas son potentiel futur, ni les promesses des fournisseurs, mais quels sont les cas concrets déjà mis en œuvre ?

Au cours des deux dernières années, le secteur financier mondial est entré discrètement dans l'ère de l'IA générative. Toutefois, ce processus n'est pas uniforme, mais suit une logique différenciée entre usage interne et externe : le déploiement discret d'outils internes, des expérimentations prudentes orientées client, ainsi que quelques innovations audacieuses, redessinent progressivement l'architecture interne des banques.

D'abord interne, puis progressivement étendu à l'extérieur

Les applications d'IA partagent un point commun : elles commencent par des outils internes destinés à accroître la productivité.

L'utilisation principale de l'IA générative se concentre sur l'amélioration de la productivité interne — ces outils permettent aux employés d'accomplir davantage avec moins de ressources. Que ce soit l'assistant analytique de JPMorgan qui décortique des études boursières, ou l'outil piloté par GPT de Morgan Stanley qui assiste les conseillers en gestion de patrimoine, l'accent initial est mis sur l'autonomisation des professionnels bancaires, non sur leur remplacement.

Goldman Sachs construit actuellement un assistant IA pour ses développeurs ; Citi utilise un outil de synthèse IA pour aider ses collaborateurs à traiter des notes internes et à rédiger des courriels ; SC GPT de Standard Chartered est déjà déployé auprès de ses 70 000 employés, utilisé pour tout, de la rédaction de propositions à la gestion des questions RH.

Étant donné que nous évoluons dans un environnement fortement régulé, le recours à des outils internes apparaît particulièrement judicieux. Cela permet aux banques de faire des essais et de renforcer leurs capacités en IA sans franchir les limites réglementaires. En se référant à l'action récente de la CBN (Banque centrale du Nigeria) contre Zap, il devient clair que « prudence avant tout » constitue l'approche la plus sage.

Analyse par ligne métier : où se situe la valeur ?

Le rythme d'adoption de l'IA varie selon les départements. Les différentes divisions bancaires adoptent l'IA générative à des vitesses différentes. Le secteur de la banque de détail domine en volume de transactions. Dans ce domaine, des chatbots alimentés par l'IA générative tels que Fargo de Wells Fargo et Erica de Bank of America traitent chaque année des centaines de millions d'interactions. En Europe, Commerzbank a récemment lancé son propre chatbot Ava.

Cependant, certains de ces outils n'utilisent en réalité pas véritablement l'IA générative, s'appuyant plutôt sur des technologies traditionnelles d'apprentissage automatique. Par exemple, Erica de Bank of America fonctionne davantage comme une « turc mécanique » (Mechanical Turk), créant l'illusion de l'automatisation via une intervention humaine. Néanmoins, ce qui importe ici, c'est l'expérimentation elle-même, pas l'étiquette technologique.

Dans les banques d'investissement et d'affaires, la transformation est encore plus implicite. Les outils internes de JPMorgan soutiennent principalement les équipes de recherche et de vente, sans interface directe avec les clients. Deutsche Bank utilise l'IA pour analyser les journaux de communication client : il ne s'agit pas de service client, mais d'une valorisation des données, permettant aux banquiers de comprendre et servir plus rapidement et efficacement leurs clients.

La gestion de patrimoine se situe entre les deux. L'outil IA de Morgan Stanley ne dialogue pas directement avec les clients, mais garantit que chaque conseiller est parfaitement préparé avant chaque rendez-vous. Deutsche Bank et First Abu Dhabi Bank testent des assistants destinés aux clients premium afin de répondre en temps réel à des questions complexes d'investissement.

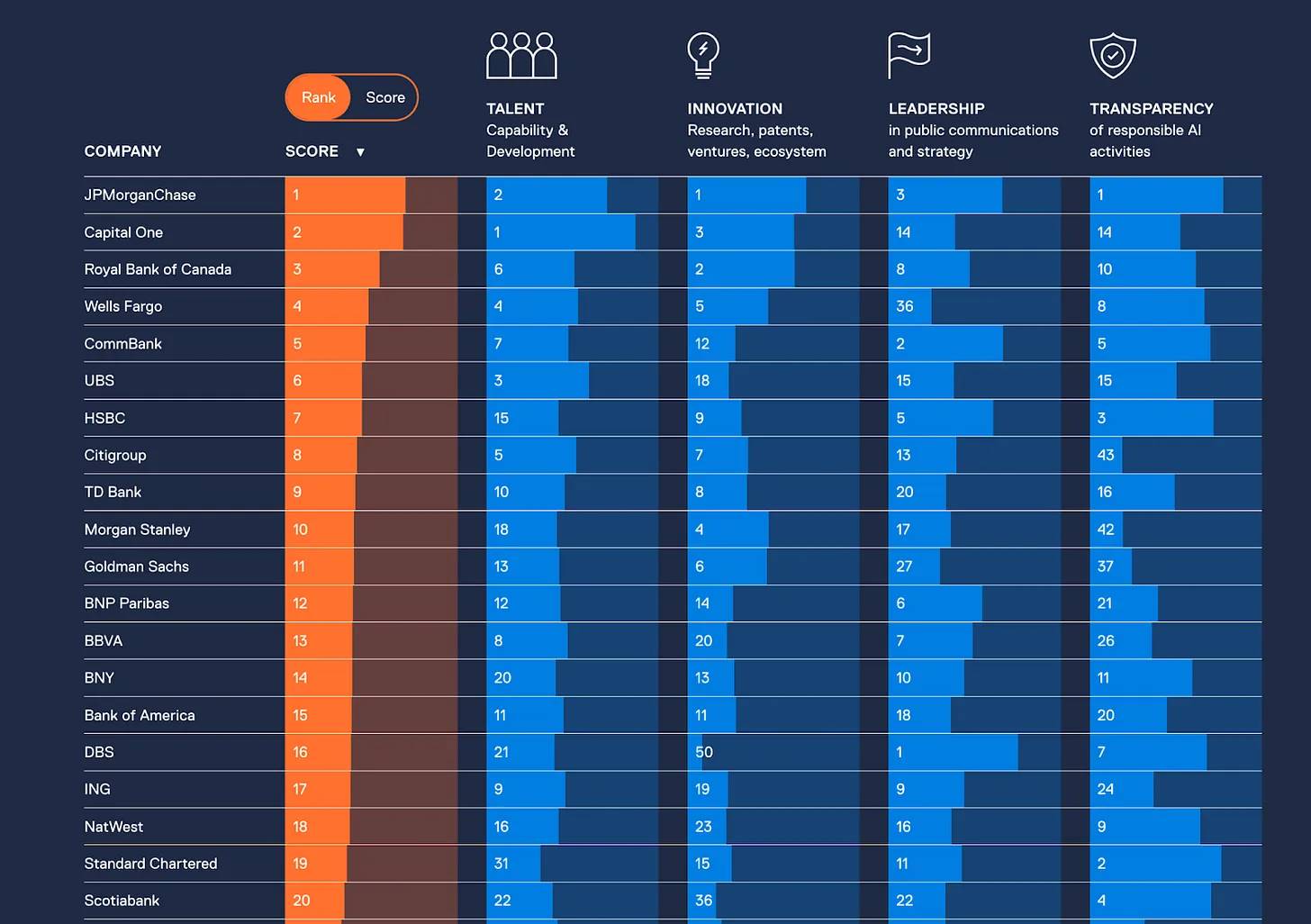

Différences régionales : qui mène la course ?

Source : Evident AI Index

L'Amérique du Nord prend naturellement les rênes. Les banques américaines telles que JPMorgan, Capital One, Wells Fargo, Citi, ainsi que la Banque Royale du Canada (RBC), ont transformé l'IA en moteur de productivité. Grâce à leurs partenariats avec OpenAI et Microsoft, elles ont un accès privilégié aux modèles d'IA les plus avancés.

L'Europe fait preuve de davantage de prudence. BBVA, Deutsche Bank et HSBC testent des outils IA en interne, en y ajoutant des couches supplémentaires de sécurité. Le Règlement général sur la protection des données (RGPD) exerce une influence profonde. Comme souvent par le passé, l'Europe privilégie la régulation au progrès technologique, ce qui pourrait lui coûter cher.

L'Afrique et l'Amérique latine en sont encore aux premiers stades du développement de l'IA, mais progressent rapidement. Au Brésil, Nubank se distingue particulièrement, collaborant avec OpenAI pour déployer d'abord des outils internes, avant de les étendre progressivement au service client. En Afrique du Sud, Standard Bank et Nedbank mènent des projets pilotes en IA couvrant la gestion des risques, le support et le développement.

Chine : construire une pile technologique IA autonome

Les banques chinoises n'utilisent pas seulement l'IA, elles construisent également leur propre pile technologique IA.

La Banque industrielle et commerciale de Chine (ICBC) a lancé « Zhiyong », un grand modèle linguistique interne développé en interne, doté de 100 milliards de paramètres. Ce modèle a déjà été appelé plus d'un milliard de fois, soutenant 200 scénarios métiers allant de l'analyse documentaire à l'automatisation marketing. Il ne s'agit pas simplement d'un outil interne, mais d'un changement fondamental dans la manière dont la banque opère.

Ant Group a lancé deux grands modèles linguistiques spécialisés dans le secteur financier : Zhixiaobao 2.0 et Zhixiaozhu 1.0. Le premier est destiné aux utilisateurs ordinaires d'Alipay, chargé d'expliquer les produits financiers ; le second assiste les conseillers en gestion de patrimoine, capable de résumer des rapports de marché et de générer des analyses de portefeuille.

Ping An Group, géant fintech combinant assurance, banque et technologie, va encore plus loin. Son assistant IA génératif AskBob, sert à la fois les clients et les conseillers. Pour les clients, AskBob peut répondre en chinois naturel à des questions d'investissement ou d'assurance ; pour les conseillers, il extrait et synthétise l'historique client, les données produits et les documents marketing, transformant chaque agent en expert financier numérique augmenté. L'objectif de Ping An est de redéfinir le conseil financier via l'IA, non seulement en répondant aux questions, mais aussi en anticipant les besoins.

En Chine, le cadre réglementaire encourage fortement la localisation des données et la transparence des modèles, poussant les institutions vers une voie plus longue : concevoir des solutions IA personnalisées capables de s'adapter aux exigences locales en matière de régulation, de langue et de marché. De plus, la Chine dispose d'une densité suffisante de talents, permettant aux banques de développer leurs propres modèles de base — une réalisation probablement unique au monde.

Qui fournit la technologie sous-jacente ?

Certains grands noms reviennent fréquemment à l'échelle mondiale : Microsoft, via Azure OpenAI, est actuellement la plateforme la plus utilisée. De Morgan Stanley à Standard Chartered, de nombreuses banques exécutent leurs modèles dans l'environnement sécurisé de Microsoft.

Les grands modèles linguistiques (LLM) de Google sont également utilisés, par exemple Wells Fargo exploitant Flan pour alimenter Fargo. En Chine, on dépend principalement de technologies locales, telles que DeepSeek ou Hunyuan.

Certaines banques, comme JPMorgan, ICBC et Ping An Group, entraînent leurs propres modèles. Mais la majorité fine-tune des modèles existants. L'essentiel ne réside pas dans la possession du modèle, mais dans le contrôle de la couche données et la coordination efficace du modèle.

Explorations diversifiées de l'IA mondiale

Image originale dans l'article original, traduction : TechFlow

Et alors ?

Dans un secteur hautement régulé, la prudence est cruciale, ce qui explique pourquoi les banques intègrent l'IA en arrière-plan, plutôt que de la placer en première ligne. Pourtant, comme nous l'avons observé lors de précédentes transformations de plateformes, la prise de décision rapide et l'expérimentation sont essentielles. La réglementation ne devancera jamais l'exécution, et attendre que celle-ci rattrape l'innovation n'est pas une stratégie intelligente. Je me souviens avoir construit, il y a plus de dix ans, un système de banking par agents dans un pays sans réglementation ad hoc. Une fois le système en place, nous sommes devenus ceux qui devions l'expliquer à la banque centrale. Si j'étais membre d'un conseil d'administration bancaire, je demanderais : « Combien d'expériences menons-nous ? Combien d'analyses produisons-nous ? »

Pour mesurer véritablement les progrès, il faut revenir aux principes fondamentaux des transitions de plateforme. Votre stratégie IA doit répondre à ces questions :

« Notre stratégie IA reconstruit-elle l'architecture centrale ? Réduit-elle les coûts par un facteur 100 ? Débloque-t-elle de nouveaux modèles de valeur ? Stimule-t-elle les connexions au sein de l'écosystème ? Bouleverse-t-elle le marché ? Démocratise-t-elle l'accès ? »

La logique est claire : il est nécessaire de rester critique, mais les faits et la logique indiquent que l'IA constitue une nouvelle transition de plateforme. Et cette même logique montre que les précédentes transitions de plateforme ont souvent provoqué des bouleversements révolutionnaires sur les marchés financiers. Par exemple, l'adoption précoce de la technologie par Citi dans les années 70 et 80 a considérablement étendu ses activités de détail. Capital One, partie de rien, est entrée dans le top 10 des banques et a acquis une position dominante dans des secteurs comme le crédit auto et l'immobilier. En Afrique, Equity Bank a saisi la vague de la technologie client-serveur pour devenir la banque cotée la plus valorisée en Afrique de l'Est. De même, Access Bank, GT Bank et Capitec ont surfé sur cette même vague dans leurs marchés respectifs.

L'ère de la plateforme IA est arrivée, et elle créera des gagnants. L'important n'est pas de se focaliser sur les perdants, mais sur la manière dont les gagnants s'approprient des parts de marché significatives dans des domaines précis. Par exemple, le succès de Stripe dans les paiements illustre parfaitement ce phénomène. Ces percées initiales conduisent souvent à une expansion vers des domaines adjacents : Nubank est ainsi devenu un acteur majeur dans les services bancaires aux entreprises et au détail grâce à sa carte de crédit.

Mon avis est que les gagnants de l'ère IA se concentreront sur le coût des relations. Ce n'est plus simplement un jeu transactionnel. Les transactions ont déjà eu lieu. Désormais, il s'agit d'expérience client et de gestion relationnelle. Telle est l'insight fondamentale à laquelle doivent prêter attention les leaders des services financiers. Comment améliorer de 100 fois l'expérience client et la banque relationnelle à très faible coût ? En tant que banque, comment utiliser l'intelligence pour mieux aider les clients à gérer leurs finances, leurs activités et leur vie ? Ceux qui sauront répondre à ces questions — et surtout les mettre en œuvre — seront les véritables gagnants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News