On peut désormais acheter des actions NVIDIA sur Kraken, quelle est la différence par rapport à l'achat via un courtier ?

TechFlow SélectionTechFlow Sélection

On peut désormais acheter des actions NVIDIA sur Kraken, quelle est la différence par rapport à l'achat via un courtier ?

Les projets crypto et les courtiers se disputent les utilisateurs, l'ère de l'intégration entre cryptomonnaies et actions pourrait arriver.

Auteur :BUBBLE, BlockBeats

Ces dernières années, de plus en plus d'institutions et organismes de régulation du secteur financier traditionnel ont commencé à accepter les cryptomonnaies, tandis que de nombreux projets du domaine crypto cherchent à se conformer aux réglementations afin d'obtenir une exposition accrue. Construire prend du temps, mais l'explosion est instantanée. Avec l'arrivée au pouvoir de l'administration Trump, le changement d'attitude de la SEC, le récent passage de la loi sur les stablecoins, ainsi que plusieurs autres indicateurs tels que l'intégration de l'exchange crypto Coinbase dans l'indice S&P 500,

les projets crypto préparés depuis longtemps, ainsi que les sociétés de courtage, commencent désormais à développer sans retenue leurs activités de titrisation de valeurs mobilières. Des « Nasdaq » sur chaîne apparaissent désormais comme des champignons après la pluie.

Où peut-on encore acheter des « actions sur chaîne » ?

Non seulement les actions liées au concept de « crypto » sont populaires auprès des investisseurs sur le marché américain, mais aussi la titrisation d'actions américaines et de titres sur la blockchain suscite actuellement un fort engouement dans le secteur crypto.

Comparaison des projets liés au concept de titrisation de valeurs mobilières dans le domaine crypto, conception : BlockBeats

XStocks

Kraken, un exchange de cryptomonnaies historique fondé en 2011, a annoncé le 22 mai sa collaboration avec Backed Finance pour lancer un service d'échange d'actions et d'ETF titrisés appelé « xStocks ». Ce service couvrira initialement plus de 50 actions et ETF cotés aux États-Unis, notamment Apple, Tesla et NVIDIA.

Le projet sera exclusivement émis sur la blockchain Solana, bénéficiant d'un fort soutien officiel de Solana. Plusieurs membres des équipes de Kraken et de Backed ont d'ailleurs participé à l'événement Solana Accelerate 2025 hier pour exposer leur vision de l'avenir de la titrisation de valeurs mobilières.

Bybit

Fondé en 2018, Bybit ne lance pas de jetons dans le domaine de la titrisation d'actions, mais agit comme canal de transaction en soutenant l'échange d'actifs titrisés. En partenariat avec des plateformes grand public telles que Swarm, il propose un marché pour échanger des actions ou ETF sous forme de jetons. Il offre également des outils de trading d'actions basés sur des contrats de différence (CFD), permettant aux utilisateurs de profiter des fluctuations des cours boursiers « sans détenir l'action sous-jacente ». Un point particulier : un effet de levier pouvant atteindre 5 fois est disponible.

Bybit prend également en charge l'échange de jetons RWA (comme TRAC) via sa fonctionnalité de copie de trading et son marché NFT, ciblant spécifiquement les utilisateurs souhaitant investir dans des actifs titrisés. Actuellement, 78 actions sélectionnées, dont Apple, Tesla et NVIDIA, sont disponibles au trading, avec des frais de 0,04 USDT par action et un minimum de 5 USDT par ordre.

Ondo

Ondo Finance est l'un des projets les plus complets en matière d'infrastructures dans le domaine de la « titrisation de valeurs mobilières » en crypto. Il construit un écosystème intégré incluant l'émission d'actifs, la gestion de liquidité et les infrastructures de base pour les actifs réels tokenisés (RWA). Ses produits phares comprennent deux types de jetons d'actifs : OUSG et USDY, ainsi que le protocole de liquidité Nexus, la plateforme de prêt Flux, et prochainement la blockchain conforme Ondo Chain.

En février 2025, Ondo a organisé à New York son premier sommet, dévoilant officiellement la conception de sa plateforme GM (« Global Markets »), visant à tokeniser des milliers de valeurs mobilières mondiales (comme Apple, Tesla ou l'ETF S&P 500) et à permettre leur échange 24h/24 et leur règlement instantané sur chaîne. Tous les jetons de la plateforme GM sont adossés 1:1 à des titres physiques, mais le processus d’émission et de rachat intègre des contrôles de conformité. Ciblant les marchés hors des États-Unis, le projet vise à créer une « Wall Street 2.0 ».

Pour soutenir cette « stratégie ambitieuse », Ondo a également annoncé le lancement d’Ondo Chain, une blockchain conçue pour les institutions et respectant les normes réglementaires. Cette chaîne utilise une architecture semi-autorisée : tout le monde peut y émettre et développer, mais les nœuds validateurs sont assurés par des institutions financières renommées, garantissant conformité et sécurité. Elle prend nativement en charge des opérations financières comme le versement de dividendes ou le fractionnement d’actions, et introduit un mécanisme de preuve des réserves sur chaîne pour assurer un adossement complet des jetons. L’objectif est de devenir l’infrastructure future pour des opérations clés du financement traditionnel comme le brokerage principal ou le prêt transversal d’actifs. Le 19 mai, Kinexys, filiale de JPMorgan Chase, a réalisé avec Ondo Chain la première transaction inter-chaînes de type « livraison contre paiement » (Delivery vs Payment).

Bien que GM et Ondo Chain ne soient pas encore lancés officiellement, les actifs principaux de l’écosystème Ondo, OUSG et USDY, ont déjà atteint respectivement 545 millions et 634 millions de dollars. OUSG est principalement détenu par des institutions sur Ethereum, tandis que USDY montre un taux d’adoption plus élevé auprès des utilisateurs particuliers sur Solana.

À noter que la majorité des membres de l’équipe Ondo proviennent d’institutions prestigieuses telles que Goldman Sachs ou McKinsey, et participent activement aux discussions avec des organismes de régulation américains comme la SEC ou la CFTC. Ils s’impliquent profondément dans l’élaboration des politiques, la conception de la conformité et la communication, allant jusqu’à recruter l’ancien représentant Patrick McHenry au sein de son comité consultatif, démontrant pleinement ses ambitions et capacités d’intégration entre finance traditionnelle et secteur crypto.

Securitize

Dans l’industrie crypto qui devient progressivement conforme, certaines entreprises entretiennent des relations étroites avec les gouvernements et les courtiers. Par exemple, Cantor, l’un des 24 principaux négociants agréés par le Trésor américain, chargé de l’achat de 99 % des obligations d’État par Tether, participe directement à l’émission et au négoce d’obligations, entretenant des liens étroits avec la Réserve fédérale et le Département du Trésor. Grâce à ce partenariat, Tether a généré à lui seul 2 milliards de dollars de revenus provenant d’obligations d’État dès la mi-2023.

Des collaborations similaires à celle entre Cantor et Tether ne sont pas isolées. BlackRock, la plus grande société de gestion d’actifs au monde, a lancé en 2024 son fonds BUIDL, qui est devenu cette année un leader du secteur RWA avec plus de 2,5 milliards de dollars d’actifs sous gestion. Securitize, fondée en 2017 et spécialisée dans les technologies blockchain et la titrisation d’actifs numériques, est le dépositaire désigné de BUIDL.

Mais contrairement aux entreprises crypto traditionnelles, la direction de Securitize regorge d’anciens cadres de Wall Street. En 2021, Securitize a embauché Brett Redfearn, ancien directeur des divisions transactions et marchés de la SEC, qui reste aujourd’hui conseiller stratégique senior et président du comité consultatif. Securitize entretient également des liens très étroits avec Paul Atkins, le nouveau président de la SEC. Celui-ci a rejoint Securitize dès 2019 en tant que membre du comité consultatif puis du conseil d’administration, détenant jusqu’à 500 000 dollars d’options d’achat, avant de quitter ses fonctions en février dernier. Par coïncidence, c’est également en 2019 que Securitize est devenu un courtier inscrit auprès de la SEC et un opérateur de système alternatif de négociation (ATS) régulé par la SEC.

Ainsi, à la veille de cette ère de « conformité », Securitize pourrait bien devenir l’un des meilleurs ponts reliant crypto et finance traditionnelle grâce à son arrière-plan réglementaire solide.

S’attaquer au morceau du lion ?

Les signes d’implication des courtiers dans la crypto apparaissent même plus tôt : plusieurs bourses ont tenté d’intégrer des services crypto depuis plusieurs années.

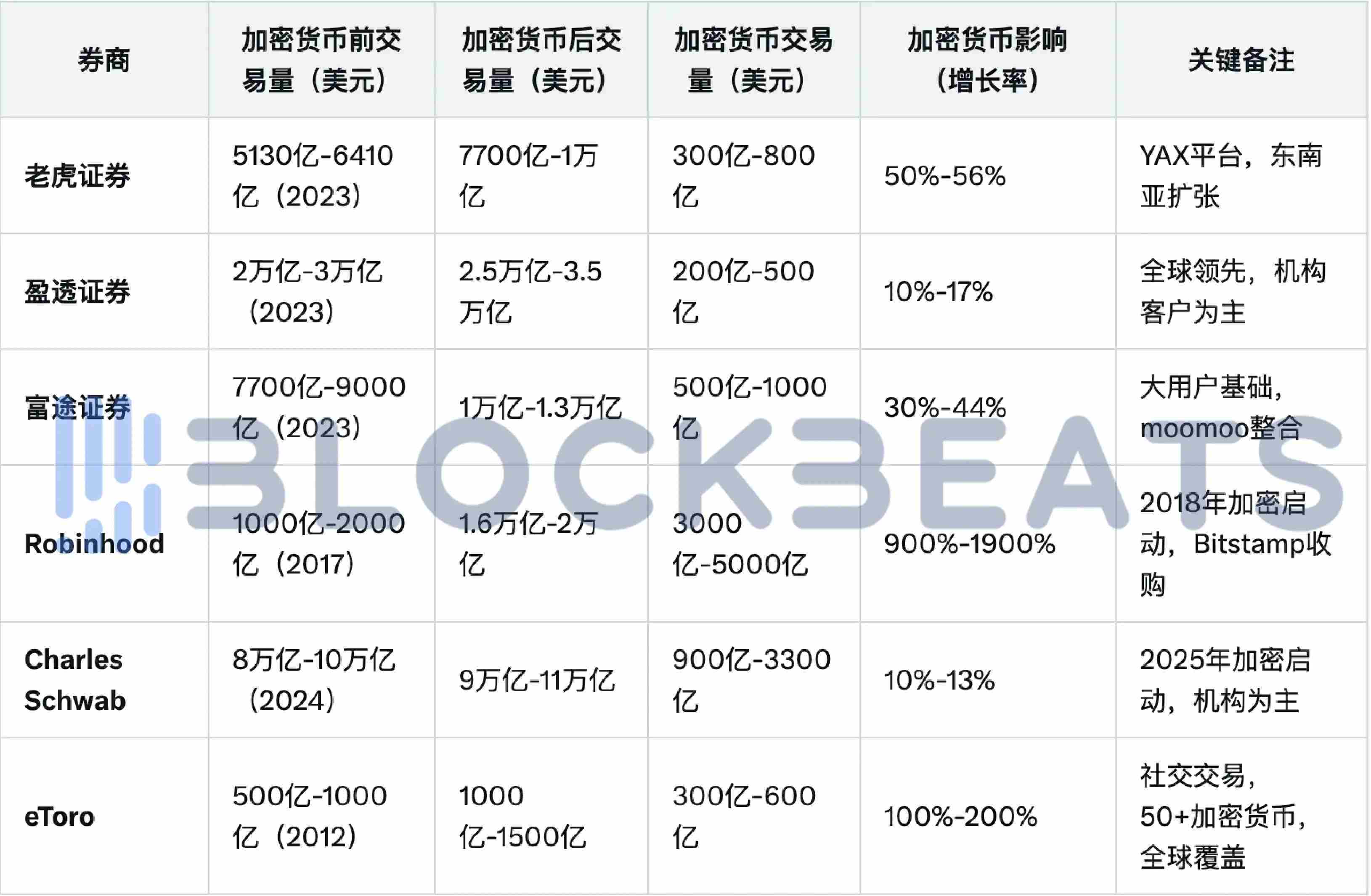

Comparaison des données des grandes sociétés de courtage avant et après leur entrée dans le concept « crypto », conception : BlockBeats

Toro, une entreprise israélienne de fintech fondée en 2007, a lancé pour la première fois un service d’échange de Bitcoin en 2013. Par la suite, eToro a progressivement élargi sa gamme de produits d’actifs numériques, ajoutant progressivement le support des principales cryptomonnaies telles qu’Ethereum, Ripple (XRP) et Litecoin.

Robinhood est probablement la société de courtage la plus connue dans la sphère crypto, ayant pénétré le domaine dès 2018 et gagné en popularité pendant l’époque du Trump Coin. Après avoir annoncé l’acquisition pour 200 millions de dollars de Bitstamp, une plateforme européenne d’échange d’actifs numériques, Robinhood a fait son entrée à Singapour en mars dernier, profitant du cadre réglementaire favorable de Singapour via Bitstamp. Cette dernière ayant obtenu l’approbation de principe de l'Autorité monétaire de Singapour (MAS), Robinhood bénéficie ainsi d’un avantage réglementaire significatif, simplifiant son accès au marché.

En privilégiant la conformité réglementaire, Robinhood se distingue des plateformes offshore opérant dans un flou juridique, ce qui constitue justement l’un des atouts des courtiers traditionnels dans la promotion mondiale de la titrisation de valeurs mobilières face à certains exchanges crypto (CEX).

L’expansion de Robinhood à Singapour s’inscrit dans une stratégie internationale plus large. La société avait déjà lancé le trading crypto en Europe et initié le trading d'options sur actions au Royaume-Uni. À mesure que son agrément s’étend, Robinhood propose désormais dans plusieurs régions des services complets combinant finances numériques et traditionnelles.

Ce mois-ci, Robinhood a également accéléré son processus de titrisation des marchés boursiers : le 8 mai, il a annoncé son intention de lancer une plateforme basée sur la blockchain pour le trading d’actifs américains en Europe. Puis, le 20 mai, Robinhood a déposé auprès de la SEC une proposition de 42 pages proposant un cadre fédéral de « titrisation d’actifs réels » (RWA), visant à moderniser le marché boursier américain.

Mais ce phénomène ne concerne pas uniquement l’Europe et les États-Unis. Certains courtiers de Hong Kong ont également commencé à explorer ce domaine l’année dernière. En juin 2024, plusieurs courtiers de Hong Kong ont commencé à offrir des services d’échange d’actifs virtuels tels que le Bitcoin. Des sociétés telles que Victory Securities, Tiger Brokers et Interactive Brokers ont toutes lancé des services correspondants. Certains courtiers accordent une importance particulière à leurs activités crypto, anticipant que les revenus liés à la crypto pourraient représenter environ un quart de leurs revenus totaux.

Le 7 mai 2025, Futu Securities a également annoncé le lancement officiel des services de dépôt de Bitcoin, Ethereum et USDT. Les utilisateurs peuvent désormais effectuer des dépôts via l’application Futu NiuNiu, échanger des cryptomonnaies et des actifs financiers traditionnels, y compris des actions hongkongaises, américaines et japonaises, options, ETF, fonds, obligations, etc., et passer rapidement d’un marché à l’autre entre actifs virtuels et traditionnels.

Les tentatives infructueuses et les difficultés des plateformes offshore

En réalité, dès environ 2020, certains plateformes crypto avaient déjà osé expérimenter les « actions tokenisées ». Ce modèle vise à transformer des actions traditionnelles en actifs numériques échangeables via la technologie blockchain, brisant ainsi de nombreuses limites imposées par les marchés financiers traditionnels en termes de temps, de géographie et d’accès.

Dans cette expérience, FTX fut sans aucun doute le pionnier le plus audacieux.

Vers 2020, FTX a été le premier à lancer une fonction d’échange d’actions tokenisées. Les utilisateurs pouvaient échanger sur sa plateforme des jetons représentant des entreprises américaines célèbres comme Tesla (TSLA) ou Apple (AAPL). Ces jetons étaient émis par sa filiale suisse Canco GmbH et indexés 1:1 sur des actions réelles conservées par un tiers, créant ainsi une relation de « stabilisation ».

À l’époque, les utilisateurs pouvaient investir dans des actions américaines populaires avec seulement environ 1 dollar, 24h/24 (un plan similaire à celui que Nasdaq souhaite réaliser pour absorber la « liquidité mondialisée »). En outre, les utilisateurs pouvaient théoriquement racheter les actions réelles avec leurs jetons, bien que ce processus fût limité en pratique par les politiques de la plateforme et les exigences réglementaires.

Différence entre les anciens systèmes d’échange d’actions tokenisées de FTX et Binance, conception : BlockBeats

Pour être « conforme », FTX a collaboré avec CM-Equity AG, un établissement financier allemand, et Digital Assets AG afin de créer un cadre réglementaire permettant à ces jetons d’actions américaines d’avoir une légitimité financière. Toutefois, cette activité n’a pas pu aller plus loin. En novembre 2022, FTX a fait faillite en raison d’allégations graves de détournement de fonds et de fraude, entraînant l’arrêt immédiat de son activité d’actions tokenisées.

En avril 2021, Binance a également brièvement exploré le domaine des actions tokenisées, lançant des produits de jetons d’actions réglés en BUSD, sa propre stablecoin. Parmi les premières actions figuraient des valeurs phares comme Coinbase (COIN) et Tesla (TSLA), poursuivant ainsi l'idée du fractionnement des investissements.

Cependant, les défis auxquels Binance a été confronté ne provenaient pas du marché, mais de la pression réglementaire. Faute d’un cadre réglementaire uniforme pour les titres tokenisés, des autorités financières italiennes, allemandes et britanniques ont d’abord exprimé des réserves quant aux jetons d’actions de Binance, estimant qu’ils pouvaient constituer une émission ou un échange non autorisé de valeurs mobilières. Par la suite, le Japon, les États-Unis, le Canada, la Thaïlande et les îles Caïmans ont entamé des enquêtes, intenté des poursuites pénales ou interdit l’exploitation de la plateforme sur leur territoire.

D’un autre côté, alors que les exchanges crypto et les courtiers poursuivent tous deux le marché de la titrisation de valeurs mobilières, certaines discussions ont émergé dans la communauté. Pour les capitaux « Crypto Native », qu’il s’agisse de l’ère ICO ou des vagues successives de Memecoin, les rendements obtenus en analysant traditionnellement les sociétés (PE, PS, modèles commerciaux, rapports financiers) sont probablement bien inférieurs à ce qu’ils maîtrisent le mieux. Cela conduit à un manque d’enthousiasme des « Crypto Native » pour les actions traditionnelles.

En revanche, les personnes fortunées du monde traditionnel sont très intéressées par les « hauts rendements » des actifs crypto ou IA. Or, cela était auparavant l’objectif des CEX crypto. Dans ce contexte où les activités convergent, ce type de clientèle fait davantage confiance aux plateformes de courtiers traditionnels comme « Robinhood, eToro, Futu ».

Stablecoins + titres sur chaîne : la boucle de liquidité est-elle bouclée ?

Le 22 mai, David Sacks, directeur de la crypto et de l’intelligence artificielle à la Maison Blanche, surnommé « tsar de la crypto », a déclaré que la loi sur les stablecoins libérerait des milliers de milliards de dollars pour le Trésor américain. La veille, le Sénat américain a voté en faveur de la motion de cloture permettant au projet de loi « GENIUS Stablecoin Act » d’entrer en examen formel. Au moins 15 sénateurs démocrates ont changé de position pour voter favorablement. Le texte est désormais en passe d'être examiné en détail, bien qu’il ne soit pas encore adopté.

Le marché perçoit globalement l’avancement du projet GENIUS de manière optimiste. Ce texte pourrait fournir un cadre réglementaire clair pour la titrisation d’actifs, notamment en s’appuyant sur les stablecoins et les RWA, potentiellement étendu à la titrisation d’actions. Cela réduirait les risques de conformité pour les acteurs du marché et attirerait davantage d’investisseurs institutionnels. Des projets comme Backed Finance ou Securitize ont déjà lancé des actions tokenisées selon MiFID II ou les réglementations de la SEC ; si le projet GENIUS est adopté, cela pourrait accélérer davantage la croissance.

Une fois les stablecoins régulés, la technologie blockchain pourrait réduire les frictions des transactions internationales et attirer des investisseurs mondiaux vers le marché américain. De fait, de nombreuses institutions et pays ont déjà commencé à réagir. Le 17 mai, Moonpay a collaboré avec Mastercard pour permettre aux utilisateurs d’utiliser des stablecoins dans plus de 150 millions de points de vente acceptant Mastercard, les convertissant immédiatement en monnaie fiduciaire au moment de l’achat. Le 21 mai, le candidat à la présidence sud-coréenne Lee Jae-myung a proposé d’émettre un stablecoin adossé au won. Par ailleurs, selon le Wall Street Journal, JPMorgan Chase, Bank of America, Citigroup et Wells Fargo discutent conjointement avec Early Warning Services (opérateur de Zelle) et Clearing House (réseau de paiements en temps réel) pour lancer un stablecoin commun.

Un analyste de JPMorgan tempère toutefois les propos de David Sacks sur les « milliers de milliards ». Selon lui, bien que le cadre réglementaire américain pour les stablecoins progresse, la prédiction selon laquelle l’offre totale atteindrait près de 1 billion de dollars dans un à deux ans – soit tripler ou quadrupler par rapport aux 240 milliards actuels – semble « trop optimiste ».

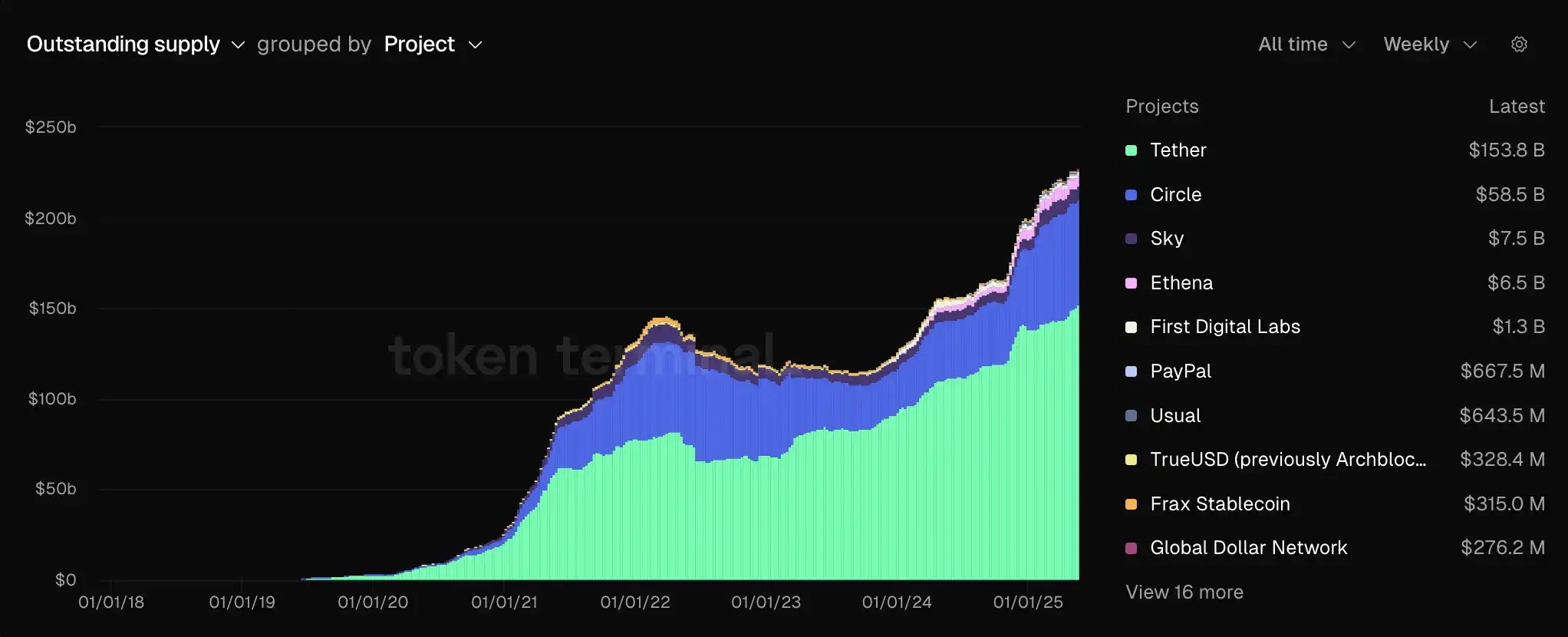

Malgré cela, après des années de développement, les stablecoins représentent désormais 1,1 % de l’offre en dollars. Grâce à leurs rendements élevés, leur commodité, et leur rôle potentiel futur dans la titrisation mondiale de titres, ils ont atteint un stade que les marchés traditionnels ne peuvent plus ignorer.

Données issues de tokenterminal, part des principaux stablecoins actuels

La transformation par « tokenisation » de la crypto ressemble à celle vécue par l’industrie musicale, passant des disques physiques à la musique numérique : du chaos causé par les litiges de droits d’auteur autour de Napster, à l’émergence de plateformes conformes comme iTunes et Spotify. Le passage du désordre à la conformité n’a pas été facile. Mais aujourd’hui, avec l’intégration accélérée entre crypto et titres, nous sommes à un carrefour décisif. Ce processus reste incertain et risqué, mais peut-être qu’une nouvelle ère financière plus ouverte, transparente et efficace est en train d’émerger.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News