Interprétation du rapport : comment le groupe de réflexion du Trésor américain perçoit-il les stablecoins ?

TechFlow SélectionTechFlow Sélection

Interprétation du rapport : comment le groupe de réflexion du Trésor américain perçoit-il les stablecoins ?

Analyse de la manière dont les stablecoins sont passés de « liquidités sur chaîne » à une variable clé influant sur la politique budgétaire américaine.

Rédaction : TechFlow

Les stablecoins sont sans aucun doute le sujet le plus brûlant du marché cryptographique cette dernière semaine.

D'une part, le projet de loi américain GENIUS sur les stablecoins a passé le vote procédural au Sénat, et d'autre part, le Conseil législatif de Hong Kong a adopté en troisième lecture le projet de règlement sur les stablecoins. Les stablecoins sont désormais devenus une variable clé dans le système financier mondial.

Aux États-Unis, l'avenir des stablecoins ne concerne pas seulement la prospérité du marché des actifs numériques, mais pourrait également avoir un impact profond sur la demande d'obligations publiques, la liquidité des dépôts bancaires et l'hégémonie du dollar américain.

Un mois avant l'adoption du projet de loi GENIUS, le comité consultatif sur l'emprunt public (Treasury Borrowing Advisory Committee, ou TBAC), considéré comme le « cerveau » du Trésor américain, a publié un rapport approfondi analysant l'impact potentiel de l'expansion des stablecoins sur les finances publiques et la stabilité financière américaines.

En tant qu'élément essentiel dans l'élaboration du plan de financement de la dette par le Trésor, les recommandations du TBAC influencent non seulement directement la stratégie d'émission des obligations américaines, mais pourraient également indirectement façonner le cadre réglementaire des stablecoins.

Alors, comment le TBAC perçoit-il la croissance des stablecoins ? Cette institution intellectuelle peut-elle influencer les décisions du Trésor en matière de gestion de la dette ?

Nous allons utiliser le dernier rapport du TBAC comme point d'entrée pour analyser comment les stablecoins sont passés d'une simple « monnaie sur chaîne » à une variable stratégique influençant la politique budgétaire américaine.

TBAC, le cerveau financier

Présentons brièvement le TBAC.

Le TBAC est un comité consultatif qui fournit au Trésor des observations économiques et des conseils sur la gestion de la dette. Ses membres proviennent de représentants supérieurs d'institutions financières cotées et hors cote, notamment des banques, courtiers-négociants, sociétés de gestion d'actifs, fonds spéculatifs et compagnies d'assurance. Il fait partie intégrante du processus de planification du financement de la dette du Trésor américain.

Réunions du TBAC

Les réunions du TBAC ont principalement pour objectif de fournir des recommandations de financement au Trésor américain, constituant ainsi une composante essentielle du plan de financement de la dette. Le processus trimestriel de financement du Trésor américain comprend trois étapes :

1) Les responsables de la dette publique consultent les principaux contrepartistes primaires pour recueillir leurs avis ;

2) Après une réunion avec les principaux contrepartistes, les responsables de la dette consultent le TBAC ; face aux questions et documents de discussion soumis par le Trésor, le TBAC publie un rapport officiel adressé au secrétaire au Trésor ;

3) Les responsables de la dette prennent des décisions sur les éventuelles modifications de la politique de gestion de la dette, en se basant sur leurs analyses et les recommandations reçues du secteur privé.

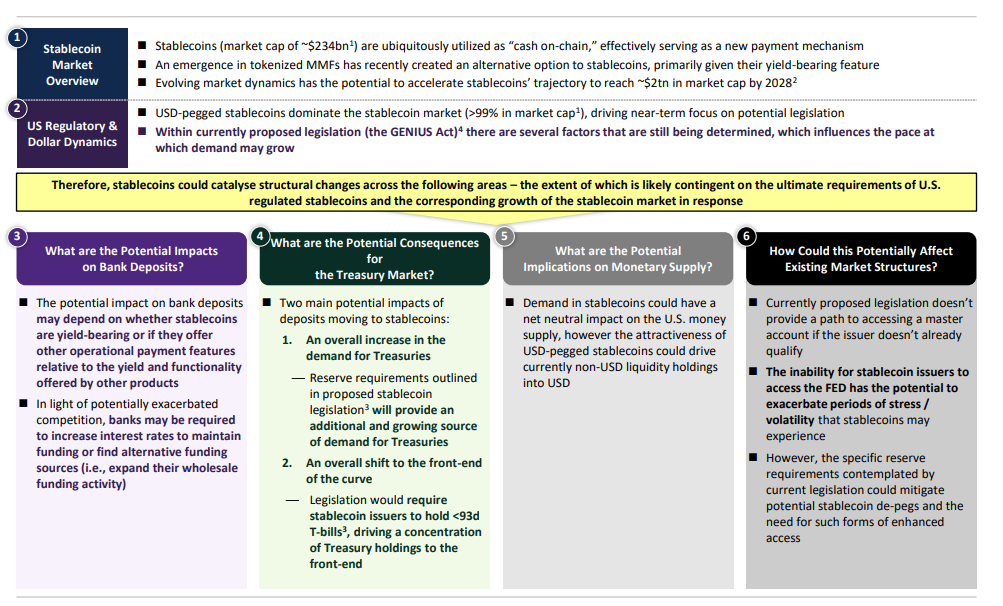

Résumé du rapport : Impact sur les banques américaines, le marché obligataire et l'offre monétaire

-

Dépôts bancaires : L’impact des stablecoins sur les dépôts bancaires dépend de leur capacité ou non à générer des intérêts, ainsi que de leurs caractéristiques comparatives en termes de paiements par rapport aux autres produits financiers. Dans un contexte de concurrence accrue, les banques pourraient devoir augmenter leurs taux d’intérêt pour conserver leurs fonds, ou chercher d’autres sources de financement.

-

Marché obligataire : La demande globale en obligations publiques augmente ; les exigences de réserve imposées par la réglementation sur les stablecoins créent une source supplémentaire et croissante de demande pour les obligations publiques ; la durée moyenne des détentions obligataires se raccourcit globalement, car la réglementation oblige les émetteurs de stablecoins à détenir des bons du Trésor dont l’échéance est inférieure à 93 jours, concentrant ainsi la détention sur les titres à court terme.

-

Offre monétaire : La demande de stablecoins pourrait avoir un effet net neutre sur l’offre monétaire américaine. Toutefois, l’attrait des stablecoins indexés sur le dollar pourrait inciter les détenteurs de liquidités non libellées en dollars à convertir vers le dollar.

-

Impact sur la structure de marché existante : Les propositions législatives actuelles n’offrent pas aux émetteurs non éligibles un accès aux comptes principaux. L’impossibilité pour les émetteurs de stablecoins d’accéder à la Réserve fédérale pourrait aggraver les risques liés aux stablecoins en période de stress ou de volatilité.

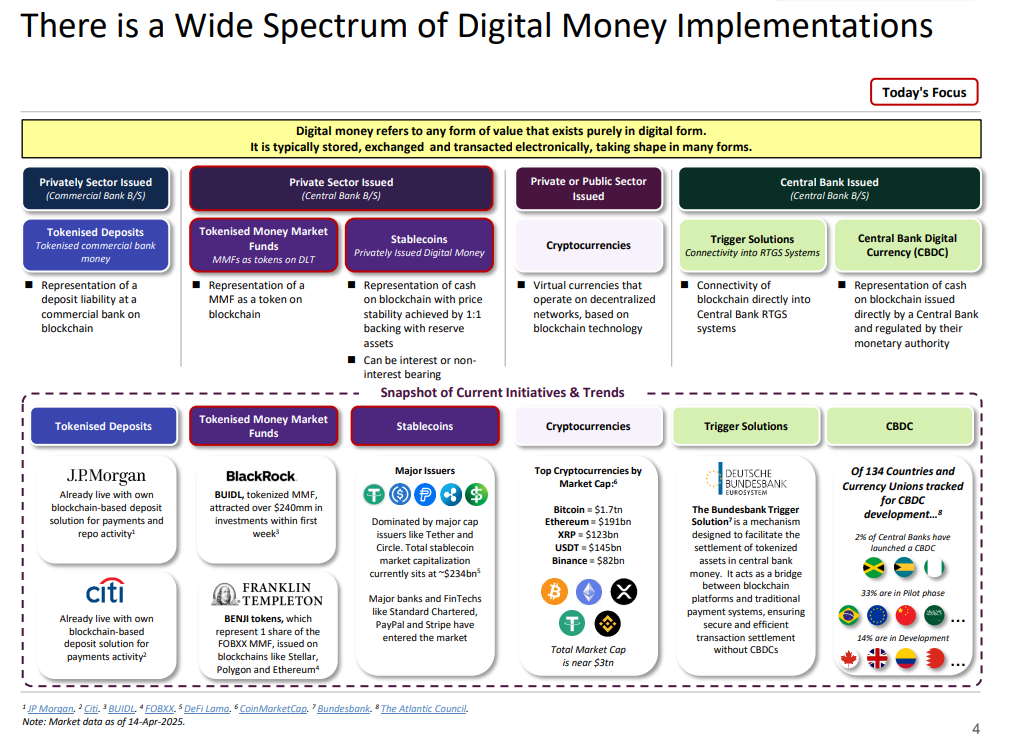

Mise en œuvre diversifiée des monnaies numériques : une vue d'ensemble du privé à la banque centrale

Ce schéma nous offre une vue d'ensemble des monnaies numériques, illustrant leurs multiples voies de mise en œuvre et leurs applications pratiques dans divers domaines.

-

Classification des monnaies numériques

-

Émission par le secteur privé (bilan des banques commerciales)

-

Dépôts tokenisés (Tokenised Deposits) : représentent la version blockchain des responsabilités de dépôt des banques commerciales.

-

Fonds monétaires tokenisés (Tokenised Money Market Funds) : fonds monétaires tokenisés sur blockchain.

-

-

Émission par le secteur privé (bilan de la banque centrale)

-

Stablecoins : forme numérique de cash sur blockchain, entièrement adossée à des réserves (ratio 1:1), pouvant être rémunérée ou non.

-

-

Émission par le secteur privé ou public

-

Cryptomonnaies : monnaies virtuelles basées sur un réseau décentralisé.

-

Émission par la banque centrale

-

Solutions déclencheuses (Trigger Solutions) : interconnexion entre la blockchain et le système de règlement en temps réel de la banque centrale (RTGS).

-

Monnaie numérique de banque centrale (CBDC) : forme numérique de cash sur blockchain, émise et supervisée directement par la banque centrale.

-

-

-

Tendances actuelles du marché

-

Dépôts tokenisés

-

J.P. Morgan et Citi ont déjà lancé des solutions basées sur la blockchain pour les paiements et les opérations de pension.

-

-

Fonds monétaires tokenisés

-

BUIDL lancé par BlackRock a attiré plus de 240 millions de dollars d'investissements.

-

Franklin Templeton a lancé le jeton BENJI, compatible avec les blockchains Stellar, Polygon et Ethereum.

-

-

Stablecoins

-

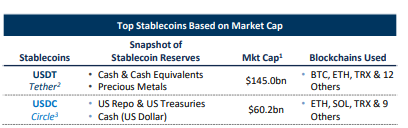

Le marché est dominé par de grands émetteurs tels que Tether et Circle, avec une capitalisation boursière totale d'environ 234 milliards de dollars.

-

-

Cryptomonnaies

-

La capitalisation boursière totale s'approche de 3 000 milliards de dollars, les principales monnaies étant Bitcoin (1 700 milliards de dollars) et Ethereum (191 milliards de dollars).

-

-

Solutions déclencheuses

-

La Banque centrale allemande a mis en place un mécanisme facilitant le règlement des actifs blockchain avec les systèmes de paiement traditionnels.

-

-

CBDC

-

Sur les 134 pays et unions monétaires suivis, 25 % ont déjà lancé une CBDC, 33 % sont en phase pilote, et 48 % sont encore en développement.

-

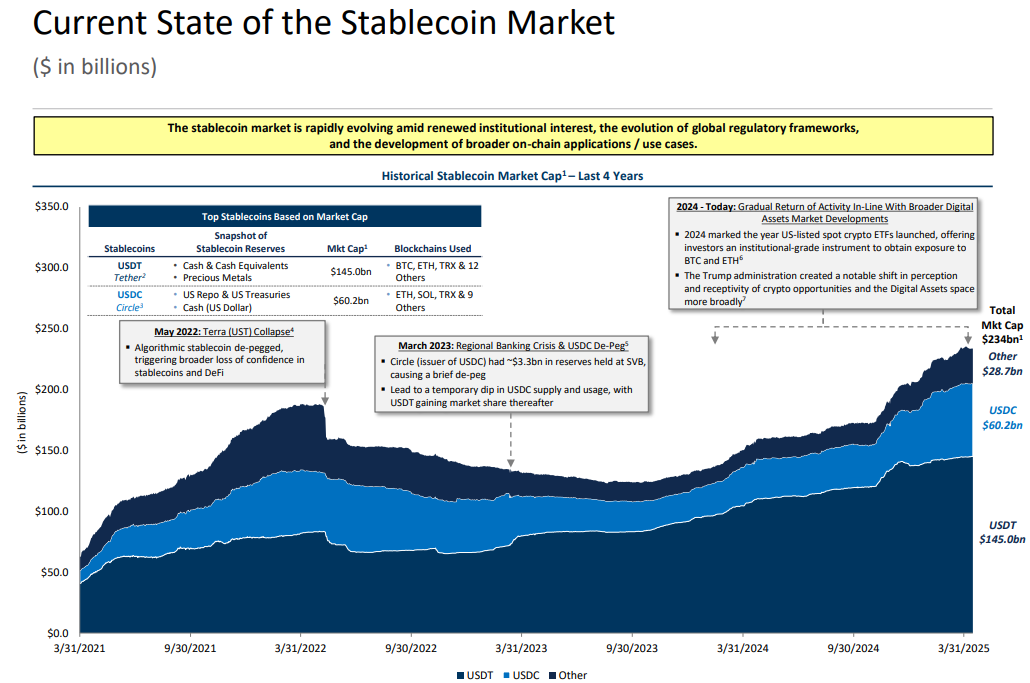

État actuel du marché des stablecoins : capitalisation et événements clés

Le marché des stablecoins a connu des fluctuations et un développement significatif ces dernières années. Au 14 avril 2025, la capitalisation boursière totale du marché atteint 234 milliards de dollars, dont USDT (Tether) domine avec 145 milliards de dollars, suivi par USDC (Circle) avec 60,2 milliards de dollars, tandis que la capitalisation combinée des autres stablecoins s'élève à 28,7 milliards de dollars.

En regardant les quatre dernières années, deux événements majeurs sur le marché des stablecoins ont marqué des tournants décisifs pour le secteur.

En mai 2022, l'effondrement du stablecoin algorithmique UST a provoqué une crise de confiance dans tout l'écosystème DeFi. La perte d'ancrage d'UST a non seulement remis en question la viabilité des stablecoins algorithmiques, mais a également ébranlé la confiance dans les autres stablecoins.

Peu après, en mars 2023, la crise des banques régionales a de nouveau plongé le marché dans le chaos. À ce moment-là, environ 3,3 milliards de dollars de réserves de Circle, l'émetteur d'USDC, ont été gelés à la Silicon Valley Bank (SVB), entraînant une brève perte d'ancrage d'USDC. Cet incident a conduit le marché à réévaluer la transparence et la sécurité des réserves des stablecoins, tandis qu'USDT consolidait davantage sa part de marché durant cette période.

Malgré ces multiples crises, le marché des stablecoins s'est progressivement redressé en 2024, évoluant en parallèle avec le développement plus large du marché des actifs numériques. En 2024, les États-Unis ont lancé les premiers ETF spot sur cryptomonnaies, offrant aux investisseurs institutionnels un accès à BTC et ETH.

Actuellement, la croissance du marché des stablecoins repose principalement sur trois facteurs : l'intérêt accru des investisseurs institutionnels, l'amélioration progressive du cadre réglementaire mondial, et l'expansion continue des cas d'utilisation sur chaîne.

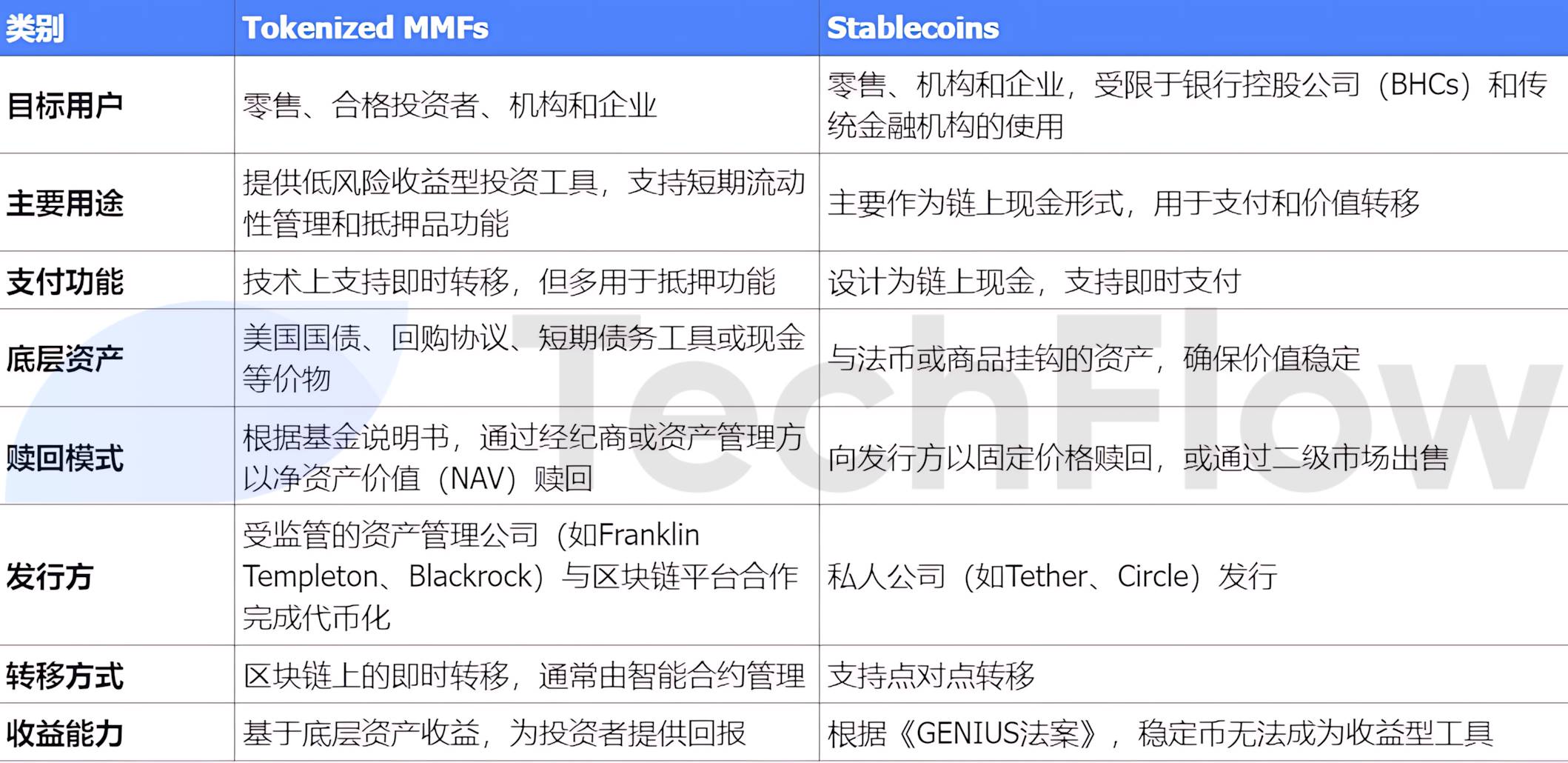

Fonds monétaires numériques et stablecoins : comparaison de deux actifs sur chaîne

Avec la croissance rapide des fonds monétaires tokenisés (Tokenized Money Market Funds, MMFs), une alternative aux stablecoins commence à émerger. Bien que les deux partagent des cas d'utilisation similaires, une différence notable est que, selon le projet de loi GENIUS actuel, les stablecoins ne peuvent pas devenir des instruments rémunérés, alors que les MMFs peuvent générer des revenus pour les investisseurs via leurs actifs sous-jacents.

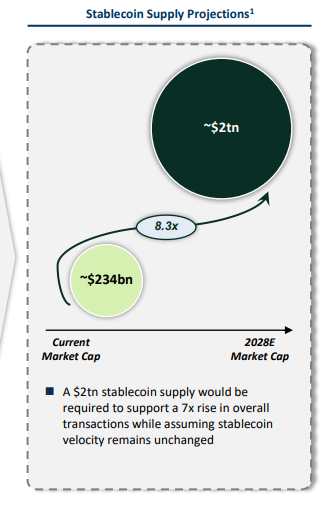

Potentiel du marché : de 230 milliards à 2 000 milliards de dollars

Le rapport estime que la capitalisation boursière des stablecoins pourrait atteindre environ 2 000 milliards de dollars d'ici 2028. Cette trajectoire de croissance repose non seulement sur l'expansion naturelle de la demande, mais aussi sur plusieurs facteurs clés, regroupés en trois catégories : adoption, aspects économiques et réglementation.

-

Adoption : La participation des institutions financières, la migration des transactions de gros volume vers la blockchain, ainsi que le soutien des commerçants aux paiements en stablecoins contribuent progressivement à faire des stablecoins des outils de paiement et de transaction courants.

-

Économie : La fonction de stockage de valeur des stablecoins est en train d'être redéfinie, notamment avec l'émergence des stablecoins rémunérés, qui offrent aux détenteurs la possibilité de générer des revenus.

-

Réglementation : Si les stablecoins peuvent être intégrés aux cadres de gestion du capital et de la liquidité, et si les banques obtiennent l'autorisation d'opérer sur des blockchains publiques, cela renforcera davantage leur légitimité et leur crédibilité.

(Note : le rapport a été publié avant l'adoption finale du projet de loi sur les stablecoins, alors que celui-ci était déjà en phase de vote.)

On prévoit que la taille du marché des stablecoins passera des 234 milliards de dollars actuels à 2 000 milliards de dollars d'ici 2028. Cette croissance nécessitera une augmentation significative du volume de transactions, en supposant que la vitesse de circulation des stablecoins reste constante.

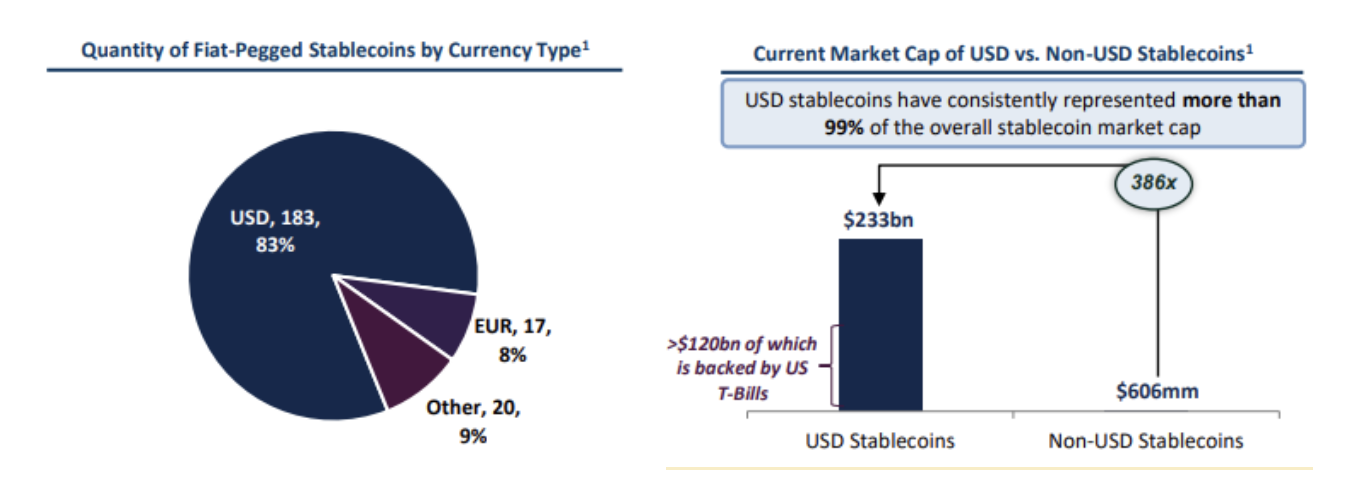

Position dominante des stablecoins ancrés sur le dollar américain

-

Les stablecoins USD représentent 83 % du total des stablecoins indexés sur des monnaies fiduciaires, bien au-dessus des autres monnaies (EUR à 8 %, autres à 9 %).

-

Dans l'ensemble du marché des stablecoins, les stablecoins USD représentent plus de 99 % de la capitalisation, soit 233 milliards de dollars, dont environ 120 milliards de dollars sont adossés à des obligations du Trésor américain. La capitalisation des stablecoins non USD s'élève seulement à 606 millions de dollars.

-

La taille du marché des stablecoins USD est 386 fois supérieure à celle des stablecoins non USD, soulignant leur domination absolue sur le marché mondial des stablecoins.

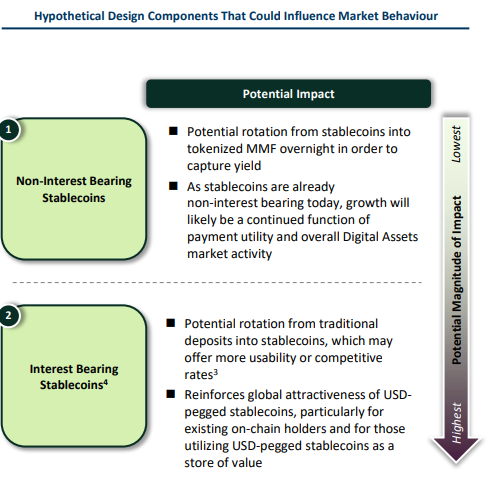

Impact potentiel de la croissance des stablecoins sur les dépôts bancaires

La croissance des stablecoins pourrait avoir un impact significatif sur les dépôts bancaires, notamment selon que leur conception prévoie ou non le versement d'intérêts, ce qui constitue un facteur clé.

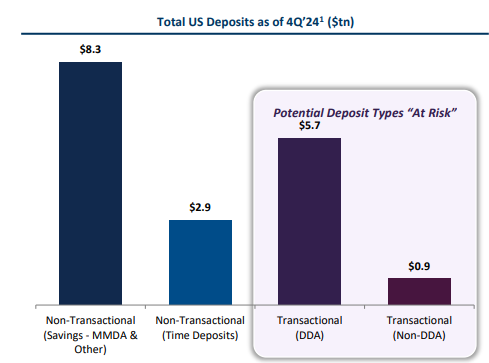

À la fin du quatrième trimestre 2024, le montant total des dépôts aux États-Unis atteignait 17,8 000 milliards de dollars, dont les dépôts non transactionnels (comptes d'épargne et dépôts à terme) représentaient la majorité, respectivement 8,3 000 milliards et 2,9 000 milliards de dollars. Les dépôts transactionnels comprennent les comptes courants (5,7 000 milliards de dollars) et autres dépôts transactionnels non courants (0,9 000 milliard de dollars).

Parmi ces dépôts, les dépôts transactionnels sont considérés comme les plus « fragiles », c’est-à-dire les plus sensibles à l’impact des stablecoins. La raison en est qu’ils ne rapportent généralement pas d’intérêts, sont utilisés principalement pour les activités quotidiennes, et sont faciles à transférer. En période d’incertitude, les dépôts non assurés sont souvent transférés par leurs détenteurs vers des instruments offrant un rendement plus élevé ou un risque moindre, comme les fonds monétaires (MMFs).

Si les stablecoins ne versent pas d’intérêts, leur croissance dépendra principalement de leurs fonctionnalités de paiement et de l’activité globale du marché des actifs numériques, limitant ainsi leur impact sur les dépôts bancaires. En revanche, si les stablecoins commencent à verser des intérêts, en particulier s’ils offrent des rendements plus élevés ou une meilleure commodité, les dépôts traditionnels pourraient migrer massivement vers ces stablecoins. Dans ce scénario, les stablecoins rémunérés indexés sur le dollar attireraient non seulement les utilisateurs de la chaîne, mais deviendraient également un outil important de stockage de valeur, renforçant davantage leur attractivité mondiale.

En résumé, la présence ou l’absence d’intérêts dans la conception des stablecoins influencera directement l’ampleur de leur impact potentiel sur les dépôts bancaires :

L’impact des stablecoins non rémunérés est relativement limité, tandis que celui des stablecoins rémunérés pourrait transformer significativement la structure des dépôts.

Impact potentiel de la croissance des stablecoins sur les obligations du Trésor américain

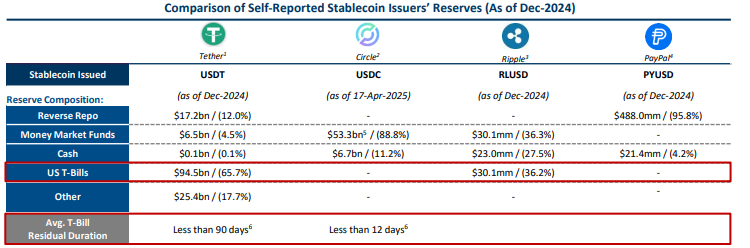

D’après les données publiques de réserves, les principaux émetteurs de stablecoins détiennent actuellement plus de 120 milliards de dollars en bons du Trésor à court terme (T-Bills), Tether (USDT) représentant la part la plus importante, avec environ 65,7 % de ses réserves placées en T-Bills. Cette tendance indique que les émetteurs de stablecoins sont devenus des acteurs importants sur le marché des obligations à court terme.

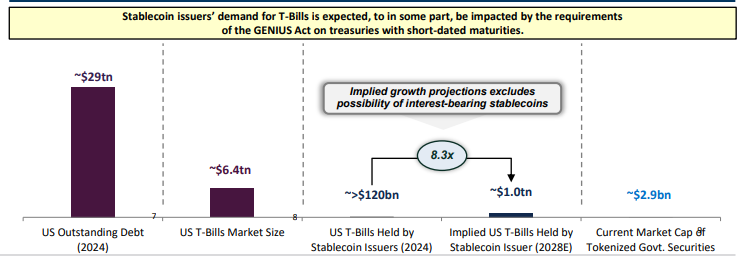

À l’avenir, la demande des émetteurs de stablecoins en T-Bills devrait être étroitement liée à l’expansion globale des instruments du marché.

Dans les prochaines années, cette demande pourrait ajouter environ 900 milliards de dollars à la demande en bons du Trésor à court terme.

La croissance des stablecoins et celle des dépôts bancaires évoluent en relation inverse. D’importantes sommes pourraient passer des dépôts bancaires aux actifs soutenant les stablecoins, notamment en période de volatilité ou de crise de confiance (par exemple, lors d’une perte d’ancrage des stablecoins), amplifiant ainsi ce transfert.

Le projet de loi américain GENIUS, en exigeant l’utilisation de bons du Trésor à court terme, pourrait renforcer davantage cette orientation des émetteurs de stablecoins.

En termes d’échelle, les émetteurs de stablecoins détenaient environ 120 milliards de dollars en T-Bills en 2024, chiffre qui pourrait atteindre 1 000 milliards de dollars d’ici 2028, soit une multiplication par 8,3. Comparativement, la taille actuelle du marché des titres gouvernementaux tokenisés est de seulement 2,9 milliards de dollars, ce qui témoigne d’un fort potentiel de croissance.

En résumé, la demande des émetteurs de stablecoins en T-Bills redessine l’écosystème du marché obligataire à court terme, mais cette croissance pourrait aussi intensifier la concurrence entre les dépôts bancaires et la liquidité du marché.

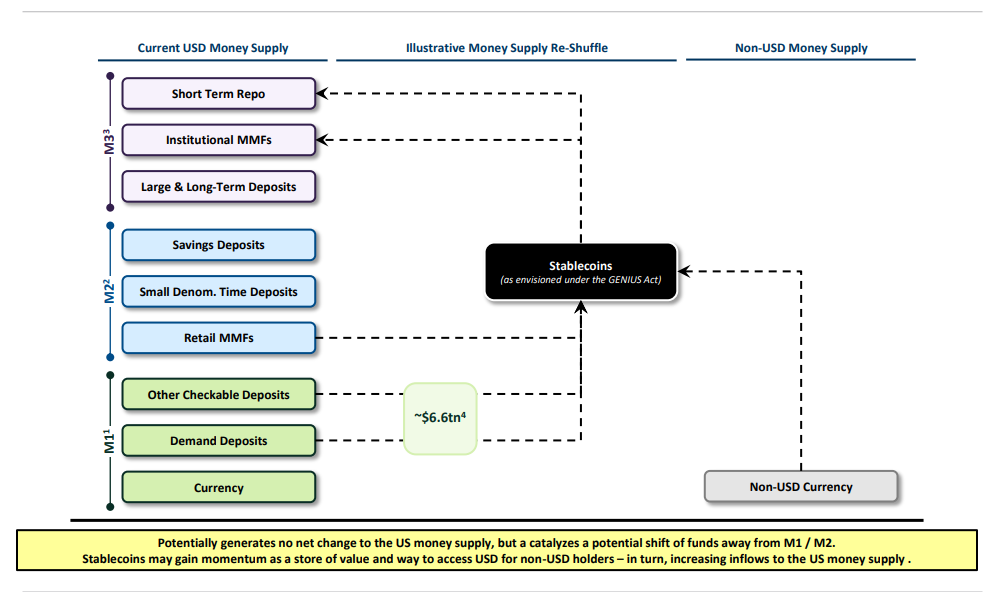

Impact potentiel de la croissance des stablecoins sur la croissance de l'offre monétaire américaine

La croissance des stablecoins affecte l'offre monétaire américaine (M1, M2 et M3) principalement par des transferts potentiels de fonds, plutôt que par un changement direct de volume total.

-

Structure actuelle de l'offre monétaire :

-

M1 inclut la monnaie en circulation, les dépôts à vue et autres dépôts négociables, pour un total d’environ 6,6 000 milliards de dollars.

-

M2 inclut les dépôts d’épargne, les dépôts à terme de petite taille et les fonds monétaires de détail (MMFs).

-

M3 inclut les accords de rachat à court terme, les MMFs institutionnels et les grands dépôts à long terme.

-

Rôle des stablecoins :

-

Les stablecoins sont perçus comme un nouveau moyen de stockage de valeur, notamment dans le cadre du projet de loi GENIUS.

-

Les stablecoins pourraient attirer une partie des fonds provenant de M1 et M2, en particulier auprès des détenteurs non libellés en dollars.

Impacts potentiels

-

Transfert de fonds :

La croissance des stablecoins pourrait ne pas modifier directement le volume total de l'offre monétaire américaine, mais entraîner un transfert de fonds depuis M1 et M2 vers les détenteurs de stablecoins. Ce transfert pourrait affecter la liquidité des banques et l'attractivité des dépôts traditionnels.

-

Impact international :

En tant que moyen d'accès au dollar, les stablecoins pourraient accroître la demande de dollars de la part des détenteurs de devises non libellées en dollar, favorisant ainsi un afflux vers l'offre monétaire américaine. Cette tendance pourrait promouvoir l'utilisation et l'acceptation des stablecoins à l'échelle mondiale.

La croissance des stablecoins, bien qu'elle ne modifie pas immédiatement le volume total de l'offre monétaire américaine, a le potentiel, en tant que moyen de stockage de valeur et d'accès à la monnaie, d'avoir un impact profond sur les flux de capitaux et la demande internationale de dollars. Ce phénomène doit être pris en compte dans l'élaboration des politiques et la régulation financière afin de garantir la stabilité du système financier.

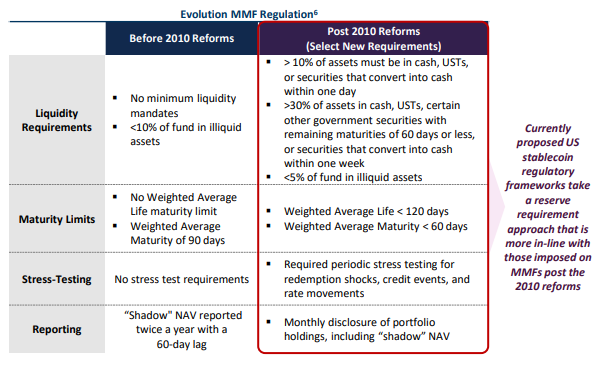

Orientation possible future de la réglementation des stablecoins

Le cadre réglementaire proposé actuellement aux États-Unis pour les stablecoins s’apparente aux réformes appliquées aux fonds monétaires (MMF) après 2010, avec comme points clés :

-

Exigences de réserve : garantir la haute liquidité et la sécurité des réserves des stablecoins.

-

Accès au marché : examiner si les émetteurs de stablecoins peuvent bénéficier du soutien de la Réserve fédérale (FED), d'une assurance-dépôts ou d'un accès à un marché de pension 24/7.

Ces mesures visent à réduire le risque de perte d’ancrage des stablecoins et à renforcer la stabilité du marché.

Résumé

-

Potentiel de taille du marché

Le marché des stablecoins pourrait, grâce à des avancées continues sur les plans du marché et de la réglementation, atteindre environ 2 000 milliards de dollars d'ici 2030.

-

Domination des stablecoins ancrés sur le dollar

Le marché des stablecoins est principalement constitué de stablecoins indexés sur le dollar, ce qui recentre l'attention sur le cadre réglementaire américain potentiel et sur l'impact accélérateur de sa législation sur la croissance des stablecoins.

-

Impact et opportunités pour les banques traditionnelles

Les stablecoins pourraient nuire aux banques traditionnelles en attirant leurs dépôts, mais ils offrent également aux banques et institutions financières des opportunités de développer de nouveaux services innovants et de tirer profit de l'utilisation de la technologie blockchain.

-

Impact profond du design et de l'adoption des stablecoins

Le design final et le mode d'adoption des stablecoins détermineront l'ampleur de leur impact sur le système bancaire traditionnel, ainsi que leur potentiel de stimulation de la demande d'obligations du Trésor américain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News