Interprétation des données après le rebond spectaculaire de l'Ethereum : fractures écologiques entre zones chaudes et froides derrière la restructuration de la valeur

TechFlow SélectionTechFlow Sélection

Interprétation des données après le rebond spectaculaire de l'Ethereum : fractures écologiques entre zones chaudes et froides derrière la restructuration de la valeur

Un Ethereum en pleine restructuration de sa valeur émerge progressivement.

Rédaction : Frank, PANews

Lorsque le prix de l'Ethereum est passé d'un creux de 1385 dollars à 2700 dollars, une hausse de 97,7 % a révélé une scission des capitaux entre froid et chaud. Les fonds institutionnels restent prudents sur le marché des ETF, tandis que les positions ouvertes sur les contrats dérivés ont atteint un sommet historique de 32,2 milliards de dollars. Après une longue période de léthargie, le marché tente de démontrer par ce rebond qu'Ethereum reste un réservoir de valeur, et la mise à niveau Pectra semble apporter des arguments à cette narration. À travers une analyse complète des données d'Ethereum, PANews cherche à esquisser l'état réel actuel d'Ethereum, dont la restructuration de la valeur émerge progressivement.

Marché et liquidités : la prudence des ETF face à l'enthousiasme des contrats

À la date du 18 mai, la capitalisation nette totale des ETF ETH américains s'élevait à 8,97 milliards de dollars, soit 2,89 % de la capitalisation totale d'Ethereum. Comparé au ratio de 5,95 % des ETF Bitcoin, ce chiffre reste faible. Globalement, il apparaît clairement que sur le marché des ETF, Bitcoin conserve une préférence marquée.

Par ailleurs, de février à fin avril, les flux de trésorerie des ETF Ethereum étaient majoritairement en sortie. Ce n'est qu'à partir du 21 avril que les entrées ont repris, mais les données globales de retour restent peu marquées. En avril, les entrées nettes des ETF Ethereum ont été d'environ 66,25 millions de dollars, et en mai, elles s'élèvent jusqu'ici à environ 30 millions de dollars.

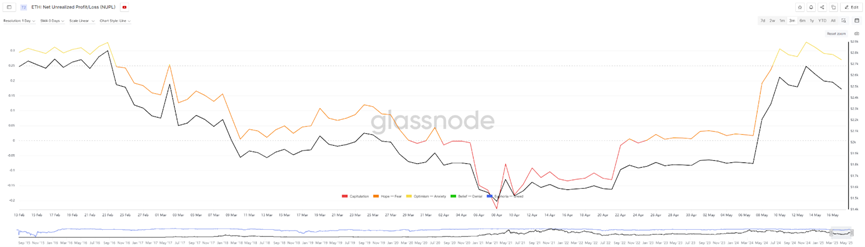

D'après les données de Glassnode, c'est également à la fin avril que le ratio « Profit/Perte non réalisé net » (Net Unrealized Profit/Loss, ou NUPL) d'Ethereum est redevenu positif. Entre le 1er et le 22 avril précédents, le NUPL était constamment négatif. Pendant cette période, le prix d'Ethereum est tombé sous 1800 dollars, atteignant un minimum de 1385 dollars, indiquant que la majorité des adresses détenaient des pertes. Toutefois, ces valeurs négatives peuvent aussi signaler un plancher de marché, car la pression de vente est alors presque épuisée. Au 17 mai toutefois, le NUPL a atteint un maximum de 0,328, ce qui, selon son intervalle, place encore Ethereum en début de phase haussière ou de reprise, loin d’un optimisme extrême.

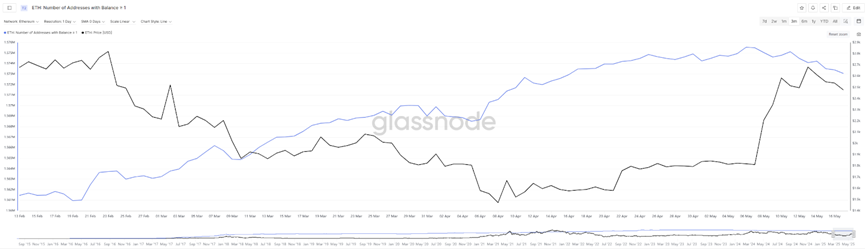

Un autre indicateur intéressant montre que le nombre d'adresses détenant plus de 1 ETH a diminué malgré la remontée des prix, alors qu’il avait continué d’augmenter durant la phase baissière, signifiant que de nombreux investisseurs avaient accumulé pendant la chute. Lorsque le prix a dépassé 1800 dollars, certaines adresses ont commencé à réaliser leurs gains. Cette baisse reste modeste, d’environ un pour mille. Avec la hausse des prix, le pourcentage d’adresses bénéficiaires sur Ethereum atteint désormais 60 %.

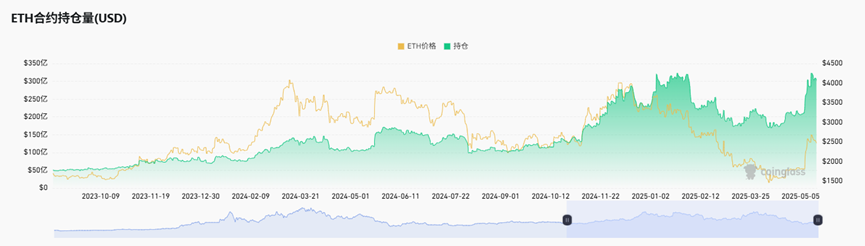

Bien que la récente remontée des prix reste loin de ses sommets historiques, le volume ouvert des contrats a récemment atteint un niveau record. Le 14 mai, le volume des contrats Ethereum a atteint 32,249 milliards de dollars, presque le plus haut historique. La dernière fois que ce niveau a été atteint, c'était entre janvier et février 2025, lorsque le prix d'Ethereum oscillait entre 3000 et 3800 dollars. Cela illustre bien l'engouement persistant du marché pour spéculer sur Ethereum.

En résumé, les données du marché et des liquidités montrent qu’Ethereum a commencé à attirer des flux positifs dès la fin avril, lors de son creux de prix, suivis d'une forte hausse atteignant 97,7 %, presque doublant sa valeur. Toutefois, en termes de volumes entrants, notamment via les ETF, la part des fonds institutionnels traditionnels demeure limitée.

Rebond du TVL, mais une faible activité transactionnelle malgré des frais bas

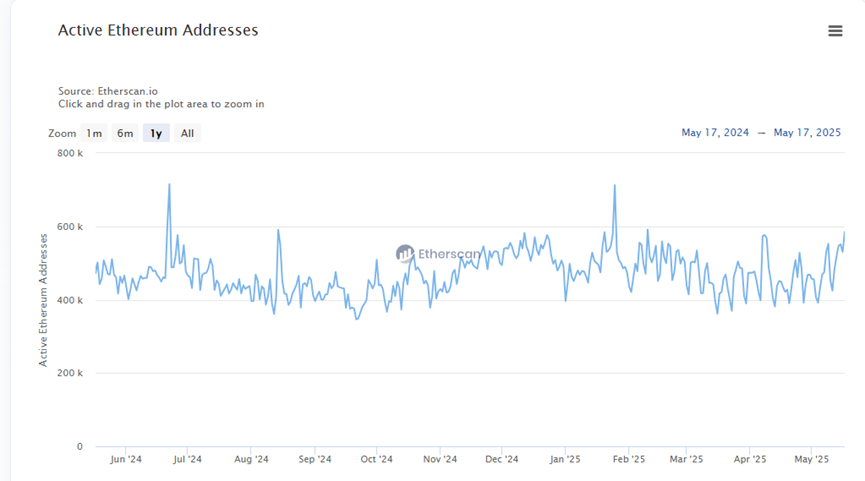

En ce qui concerne l'activité blockchain, le nombre d'adresses actives d'Ethereum n’a pas changé de manière significative, restant stable entre 400 000 et 600 000 par jour. Ce modèle de fluctuation perdure depuis plus d’un an, bien que la courbe récente tende à franchir temporairement la barre des 600 000.

Un autre indicateur clé, le TVL (Total Value Locked), affiche une tendance plus nette : exprimé en dollars, il rebondit depuis le 22 avril, passant d’environ 45 milliards à près de 64,6 milliards de dollars. Néanmoins, compte tenu de la forte hausse du prix de l’ETH durant cette période, cette évolution ne reflète peut-être pas fidèlement la réalité on-chain. En passant à l’échelle en ETH, on observe une baisse notable du nombre d’ETH misés depuis le 9 avril, passant de 30,26 millions à un minimum de 24 millions, soit une chute de 20 %.

Ce phénomène pourrait s'expliquer par le fait qu'au cours de la hausse rapide du prix d'Ethereum, certains détenteurs ont vendu pour réaliser des profits ou éviter des pertes dues à l'impermanence.

Concernant les frais de gaz, au 16 mai 2025, le prix moyen du gaz sur Ethereum était de 3,572 Gwei, en baisse de 21,57 % par rapport à la veille, et de 51,76 % en glissement annuel. Sur les 30 derniers jours, les frais affichent une tendance baissière générale, ayant brièvement grimpé à 10,61 Gwei le 8 mai, mais restant majoritairement sous 8 Gwei, atteignant même 1,6 Gwei le 3 mai. Ces évolutions sont liées à l'EIP-7691 de la mise à niveau Pectra, visant à réduire les coûts sur les L2 via l'extension de l'espace blob.

Pourtant, ces frais extrêmement bas n'ont pas réussi à stimuler significativement l'activité transactionnelle on-chain. Aucune variation notable n’est observée dans le nombre quotidien de transactions.

Échanges DEX et structure des actifs : domination des stablecoins et transition écologique

Sur le plan du staking, entre le 15 avril et le 5 mai, la quantité d’ETH misée est restée en baisse nette. Coinbase a particulièrement perdu 30 % de ses mises au cours des six derniers mois. Actuellement, Lido reste le validateur avec le plus grand nombre de mises, totalisant 9,11 millions d’ETH.

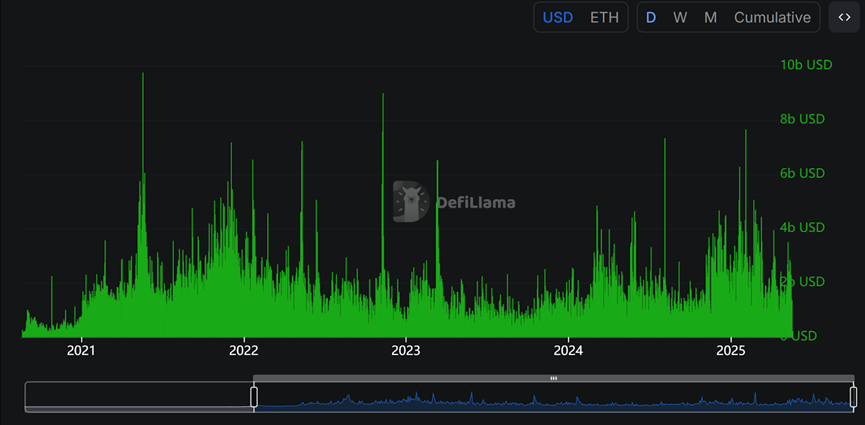

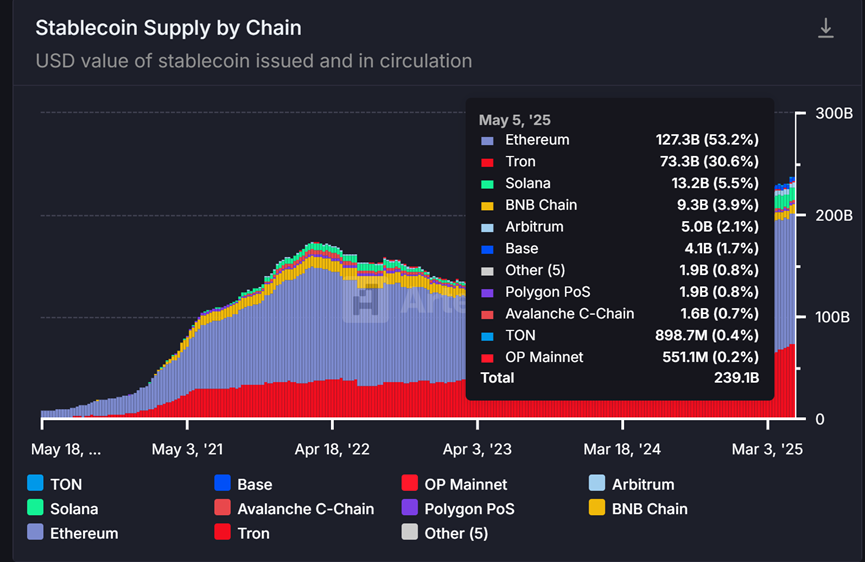

En matière de volume des DEX on-chain, le réseau principal d'Ethereum est entré en 2025 dans une phase nettement plus active. Ce cycle d'activité dépasse nettement les performances de 2024, se rapprochant des pics observés entre 2021 et 2022. Toutefois, selon les données de revenus, la hausse récente de l'activité provient principalement des transactions liées aux stablecoins : USDT a généré 568 millions de dollars de frais sur Ethereum au cours des 30 derniers jours. Au 18 mai, Ethereum reste la blockchain leader en émission de stablecoins, représentant plus de 50 % du total, avec une offre cumulée de 127,3 milliards de dollars, soit le double du TVL DeFi d’Ethereum.

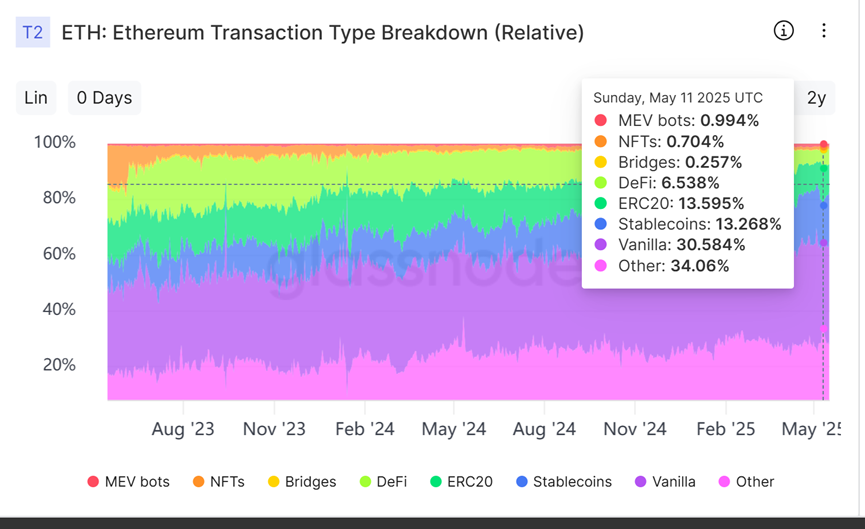

Une analyse des types de fonds circulant sur Ethereum révèle que près de la moitié des transactions sont effectuées via des stablecoins ou des transferts d’ETH. La part des stablecoins progresse nettement, tandis que celle des protocoles DeFi et des jetons ERC-20 continue de reculer. Cela indique qu’Ethereum poursuit sa transformation en centre de stockage de valeur on-chain, alors que le développement des projets MEME et applicatifs semble freiné. Ainsi, la stratégie d’Ethereum visant à relancer l’activité par la réduction des frais et l’amélioration de la vitesse de transaction peine sans doute à porter ses fruits.

Par ailleurs, bien que le montant moyen des transferts on-chain sur Ethereum ait légèrement baissé récemment, il reste compris entre plusieurs milliers et 10 000 dollars. Ce chiffre est de loin supérieur à celui des autres blockchains, Solana affichant généralement quelques dizaines de dollars seulement. Cela confirme qu’Ethereum est bel et bien une blockchain dominée par les gros portefeuilles.

En résumé, le fort rebond récent du prix d’Ethereum ressemble davantage au résultat des douleurs d’une phase de transition. D’un côté, l’écosystème Ethereum s’efforce continuellement d’améliorer ses performances via des mises à jour techniques, mais ces efforts semblent inefficaces. De l’autre, les grosses liquidités et les transactions de stablecoins y sont concentrées, et les grands acteurs semblent satisfaits de cet état actuel relativement calme.

Ainsi, les variations d’un seul indicateur ne suffisent plus à définir simplement si Ethereum va « bien » ou « mal ». Le marché doit peut-être dépasser les anciennes narrations de croissance et repenser le rôle central ainsi que la valeur à long terme d’Ethereum dans un contexte multi-chaînes. Plutôt que de chercher à déterminer s’il est en « ascension » ou en « déclin », il convient plutôt de reconnaître qu’après de multiples turbulences et itérations, un Ethereum plus mature et « stable » pourrait bien représenter la direction inévitable et la forme finale de son évolution.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News