Ondo : Analyse de la gamme de produits, des concurrents et de l'évaluation du jeton du leader des RWA

TechFlow SélectionTechFlow Sélection

Ondo : Analyse de la gamme de produits, des concurrents et de l'évaluation du jeton du leader des RWA

Si le développement d'Ondo Chain progresse bien, Ondo pourra bénéficier d'une valorisation typique de celle d'une blockchain publique, et une MC de plusieurs milliards de dollars, voire un FDV supérieur à 10 milliards, ne semblera plus aussi exagéré.

Auteur : Alex, Mint Ventures

Introduction : Pourquoi s'intéresser maintenant au secteur RWA

Dans ce cycle de cryptomonnaie marqué par une innovation peu inspirante, nous n'avons pas vu l'émergence de nouveaux domaines aussi prometteurs que DeFi, NFT ou même GameFi du cycle précédent. La spéculation autour des Meme est devenue le principal moteur du marché. Toutefois, avec la production massive de projets, l'accélération du retrait de liquidité et l'épuisement des thèmes, le marché des Meme entre désormais dans un cycle de déprime inévitable. Par ailleurs, les nombreux projets IA de ce cycle peinent à trouver un produit viable combinant efficacement Crypto et IA. Leur logique commerciale reste fragile, attirant difficilement des investissements industriels à long terme ou des capitaux stables.

L’échec généralisé de l’exploration commerciale dans les projets Web3, ainsi que l'absence d'une narration d'investissement fondée sur une logique industrielle solide, sont les principales raisons pour lesquelles la majorité des actifs cryptographiques (hors BTC) ont déjà basculé prématurément en « hiver ». Ce marasme au niveau applicatif a directement entraîné une baisse continue de la valorisation des blockchains publiques supportant ces applications, provoquant ainsi une chute persistante du taux de change des actifs blockchain comme ETH face au BTC.

Parallèlement, le BTC bénéficie d'améliorations multidimensionnelles de ses fondamentaux (ouverture de canaux d'investissement conformes, réserves gouvernementales, intégration aux bilans d'entreprises cotées et de fonds souverains, changement de régulation vers une posture plus favorable…). Après plusieurs mois de correction intermédiaire, il se rapproche à nouveau de son sommet historique, accumulant des profits non réalisés substantiels.

Ce capital pourrait être partiellement désengagé afin de chercher des actifs alternatifs offrant une meilleure élasticité, ce qui crée toujours une demande potentielle de réaffectation.

La question est : quoi acheter ?

En comparaison transversale avec les autres secteurs cryptos, RWA constitue probablement l’une des catégories les plus dignes d’intérêt.

Dans mon article « La tokenisation des actions américaines et STO : une narration encore latente », j'ai exposé le raisonnement sous-jacent : sur le plan commercial, la proposition de valeur de la tokenisation des actions américaines et d’autres actifs réels (RWA) est claire, tout comme les besoins explicites des offreurs et demandeurs. En outre, l’amélioration de l’environnement réglementaire, notamment aux États-Unis, crée une opportunité pour l’essor de ce secteur, incitant de puissantes institutions financières traditionnelles à s’y intéresser activement.

Sur cette base, j’ai mené récemment une enquête approfondie auprès de nombreux projets RWA, parmi lesquels Ondo mérite une analyse particulière en tant que représentant emblématique.

Dans ce rapport, j’analyserai Ondo selon plusieurs axes : son état actuel d’activité, l’historique de son équipe, sa concurrence, ses défis et risques, et je comparerai sa valorisation actuelle à celle d'autres projets similaires.

PS : Il s'agit ici d'une réflexion ponctuelle, susceptible d'évoluer à l'avenir. Les opinions exprimées sont fortement subjectives, peuvent comporter des erreurs factuelles, des données inexactes ou des failles logiques. Toutes les opinions émises ici ne constituent en aucun cas un conseil d'investissement. Vos critiques et discussions sont les bienvenues.

1. Situation actuelle des activités

1.1 Matrice de produits

Ondo Finance est une plateforme institutionnelle spécialisée dans la tokenisation d’actifs financiers traditionnels (Real-World Assets, RWA) et leur intégration à la blockchain. C’est également le projet RWA ayant lancé son jeton le plus connu et dont la gamme de produits est la plus complète à ce jour.

Les produits d’Ondo couvrent les fonds tokenisés, les stablecoins rémunérés, les plateformes de prêt, les protocoles d’émission d’actifs tokenisés, les places de marché pour actifs tokenisés, ainsi qu’une blockchain propre conforme aux réglementations. L’ensemble de cette offre englobe tous les maillons du processus RWA, de l’émission au custody jusqu’à la circulation et aux échanges.

Nous pouvons classer ses produits en trois catégories : actifs, protocoles et infrastructures.

Voyons maintenant les principaux produits d’Ondo.

1.1.1 Produits d'actifs

OUSG (Fonds obligataire américain à court terme)

Un jeton adossé à des obligations américaines, destiné exclusivement aux investisseurs qualifiés (Qualified Purchasers), exigeant une vérification stricte KYC / certification d’investisseur qualifié. Acheter OUSG revient à détenir une part d’un portefeuille d’obligations américaines à court terme géré par un professionnel. La valeur intrinsèque du jeton OUSG augmente au fil de la valorisation du fonds, intégrant automatiquement chaque jour les intérêts générés. Les actifs sous-jacents d’OUSG incluent non seulement le fonds BUIDL d’obligations américaines de BlackRock, mais aussi des parts d’obligations américaines émises par Franklin Templeton (FOBXX), Wellington, WisdomTree et Fidelity.

Modèle économique d’OUSG

OUSG facture aux clients institutionnels des frais de gestion de 0,15 % (management fee, actuellement suspendus, prévus à partir du 1er juillet 2025) et des frais de fonctionnement du fonds (Fund expenses, également à 0,15 %, déjà appliqués). Le rendement effectif est calculé en soustrayant ces frais des intérêts générés par les obligations américaines sous-jacentes.

USDY (US Dollar Yield)

Un stablecoin rémunéré en dollars américains. USDY est émis à destination des utilisateurs personnels et institutionnels non américains, et tire ses revenus des intérêts générés par des obligations américaines à court terme et des dépôts bancaires. Le prix de base d’USDY est fixé à 1 dollar, mais les intérêts sont capitalisés quotidiennement dans la valeur du jeton, permettant ainsi aux détenteurs d’accumuler passivement des gains. Ainsi, sans avoir besoin de miser ni de verrouiller leurs actifs, les détenteurs d’USDY perçoivent automatiquement des revenus chaque jour. Le rendement d’USDY suit généralement le taux sans risque (SOFR) moins un prélèvement de 0,5 %.

Modèle économique d’USDY

Ondo fixe mensuellement le taux de rendement annuel d’USDY (par exemple 4,25 % un certain mois), redistribuant la majeure partie des revenus bruts aux détenteurs, et conservant environ 0,5 point de pourcentage en tant que frais de gestion.

De plus, OUSG et USDY peuvent être convertis en jetons à valeur stable dotés d’une fonctionnalité rebase, appelés respectivement rOUSG et rUSDY. Leur valeur unitaire reste constante, mais le nombre de jetons augmente avec les intérêts générés, similaire au mécanisme de stETH de Lido.

Positionnement différencié entre OUSG et USDY

A première vue, OUSG et USDY semblent très similaires : les deux investissent dans des bons du Trésor américain à court terme et autres placements de haute qualité. Pourtant, ils présentent plusieurs différences notables :

-

Composition des actifs : OUSG investit indirectement dans des obligations américaines via des parts de fonds réglementés (comme le fonds Buidl de BlackRock ou le WTGXX de WisdomTree), formant un portefeuille diversifié composé uniquement de titres liés au gouvernement. USDY adopte quant à lui une stratégie directe, combinant principalement des dépôts bancaires et des obligations américaines à court terme. USDY n’investit dans aucun fonds, et la proportion de dépôts à vue est nettement plus élevée.

-

Rendement et risque : Les deux produits affichent des rendements proches du taux sans risque (environ 4-5 % annuels), avec peu d’écart. Toutefois, grâce à une part significative de dépôts bancaires, USDY bénéficie d’une stabilité légèrement supérieure, presque insensible aux fluctuations des taux d’intérêt, renforcée par une surcollatéralisation de 3 %. En contrepartie, USDY incorpore un risque de crédit bancaire limité (bien atténué), tandis qu’OUSG repose entièrement sur la solvabilité du gouvernement américain (crédit plus pur). Ainsi, USDY assure une stabilité des revenus et une isolation des risques via sa structure d’actifs, alors qu’OUSG reflète directement les variations du marché obligataire, dont le risque découle entièrement des fluctuations des taux d’intérêt.

-

Liquidité et mécanisme de rachat : OUSG cible les investisseurs qualifiés, offrant un rachat instantané et un règlement sur chaîne, mais ses transferts sur le marché secondaire sont restreints et doivent circuler dans un environnement contrôlé, accessible uniquement aux adresses institutionnelles ayant passé le processus KYC. USDY devient librement échangeable après une période de verrouillage initiale de 40 jours, circulant librement sur chaîne, ce qui améliore sa liquidité et accessibilité large. Cependant, à cause de ces 40 jours d’attente, la liquidité initiale d’USDY est inférieure à celle d’OUSG. Concernant le rachat, OUSG peut être échangé directement contre USDC, tandis que le rachat officiel d’USDY nécessite un retrait en monnaie fiduciaire avec un seuil minimum, conduisant la plupart des détenteurs à réaliser leurs gains via le marché secondaire.

-

Valeur nominale : La valeur nominale de base d’OUSG est de 100 dollars, contre 1 dollar pour USDY.

On peut donc simplifier ainsi : USDY privilégie la circulation ouverte et répond davantage à la demande grand public, en tant que stablecoin ; tandis qu’OUSG met l’accent sur la liquidité immédiate dans un cadre fermé, ciblant plutôt les institutions, en tant que part de fonds.

1.1.2 Produits de protocole

Plateforme de prêt Flux

Flux Finance est un protocole de prêt décentralisé construit sur le modèle de pool d’actifs de Compound V2. Il permet aux utilisateurs d’emprunter des stablecoins en utilisant des actifs RWA de haute qualité (actuellement uniquement OUSG) comme garantie, ou de prêter leurs stablecoins inactifs pour générer des intérêts. Flux prend en charge les dépôts et emprunts en USDC, DAI, USDT, FRAX et d'autres stablecoins. Pour les actifs restreints comme OUSG, un contrôle d’accès est mis en place (seules les adresses blanchies peuvent servir de garantie), assurant la conformité réglementaire. Flux est gouverné par Ondo DAO, où les détenteurs du jeton ONDO contrôlent les paramètres et la liste des actifs. Flux permet ainsi aux détenteurs d’OUSG d’obtenir de la liquidité par mise en gage.

Tant que seul OUSG est accepté comme actif garanti, Flux reste discret, avec un volume d’activité modeste de quelques dizaines de millions de dollars. Mais à mesure que de plus en plus d’actifs RWA seront introduits sur chaîne, Flux deviendra un composant clé de l’écosystème Ondo, fournissant de la liquidité aux actifs RWA au sein de l’écosystème.

Ondo Global Markets (abrégé GM)

Lors du premier Ondo Summit organisé à New York en février 2025, Ondo a officiellement dévoilé la conception de la plateforme GM. Il s’agit de la plateforme prévue par Ondo pour la tokenisation d’actifs traditionnels, visant à porter des milliers de titres cotés publiquement (actions, obligations, ETF, etc.) sur la blockchain. Ondo qualifie cette ambition de « Wall Street 2.0 ». GM s’adressera aux investisseurs hors États-Unis. Chaque jeton GM sera pleinement garantie 1:1 par un titre réel, transférable librement comme un stablecoin et utilisable dans les applications DeFi, tout en intégrant des contrôles d’accès conformes aux réglementations lors de l’émission et du rachat. Ondo souligne les inconvénients du système d’investissement traditionnel : frais élevés, accès limité, fragmentation de la liquidité. GM vise à offrir, grâce à la blockchain, des coûts plus faibles, des échanges permanents (24h/24, 7j/7, 365j/an) et un règlement instantané. Par exemple, les investisseurs pourront acquérir facilement des versions tokenisées d’Apple, Tesla ou de l’ETF S&P 500 comme des stablecoins, puis les échanger librement sur des marchés non américains ou participer à des services financiers sur chaîne. GM permettra également aux détenteurs de jetons de participer au prêt de titres pour percevoir des revenus supplémentaires.

Cependant, Ondo Global Markets n’est pas encore officiellement lancé. Sur la page web dédiée, on lit simplement « prévision de sortie en fin d’année ». Le projet semble encore en phase de préparation technique et réglementaire. Des directives claires des autorités américaines sur la conformité de la tokenisation d’actifs, ainsi qu’une législation explicite, sont des conditions préalables essentielles à son bon fonctionnement. Par ailleurs, Ondo Global Markets s’exécutera sur Ondo Chain, dont nous parlerons plus loin.

Protocole d’émission Nexus

Ondo Nexus est une nouvelle solution technique lancée en février 2025, conçue pour offrir une liquidité immédiate aux jetons d’obligations américaines émis par des tiers. En résumé, Nexus utilise la capacité d’émission et de destruction instantanée d’OUSG pour servir de couche de liquidité commune entre différents émetteurs. Ondo élargit la fourchette des collatéraux éligibles d’OUSG aux jetons d’obligations américaines émis par Franklin Templeton, WisdomTree, Wellington, etc. Les certificats de revenu émis par ces partenaires (comme le jeton FOBXX de Franklin) peuvent être acceptés par Ondo et échangés contre OUSG, permettant ainsi un partage de la liquidité entre ces produits et les stablecoins. Grâce à Nexus, un investisseur détenant un jeton d’obligations américaines émis par un tiers peut à tout moment le vendre à Ondo contre USDC ou un autre stablecoin, tandis qu’Ondo intègre ce jeton dans son propre pool d’actifs pour frapper un montant équivalent d’OUSG. Ce mécanisme apporte au marché une « liquidité immédiate », contournant la limitation traditionnelle des fonds qui ne permettent de racheter qu’en semaine et durant des fenêtres horaires précises. Le lancement de Nexus renforce également les relations de collaboration entre Ondo et des géants de la gestion d’actifs comme BlackRock et Franklin.

1.1.3 Produits d'infrastructure

Ondo Chain : une blockchain L1 autorisée centrée sur la conformité

En février 2025, Ondo a annoncé le lancement de sa propre blockchain semi-autorisée, Ondo Chain, spécialement conçue pour l’émission et les échanges institutionnels d’actifs RWA. Ondo Chain utilise un consensus Proof-of-Stake (PoS), mais les actifs pouvant être misés par les validateurs ne se limitent pas aux crypto-actifs : des actifs réels liquides peuvent également être utilisés, afin de réduire l’impact des volatilités du marché cryptographique sur la sécurité du réseau. Les nœuds validateurs seront tenus par des institutions financières prestigieuses autorisées (des conseillers potentiels incluent Franklin Templeton, Wellington, WisdomTree, Google Cloud, ABN AMRO, Aon, McKinsey, etc.).

La particularité de cette chaîne réside dans l’alliance entre la transparence d’une blockchain publique et la sécurité conforme d’une chaîne autorisée : l’accès et le développement sur chaîne sont ouverts, mais la couche de validation est contrôlée, empêchant les attaques MEV et satisfaisant aux exigences réglementaires. De plus, Ondo Chain prend nativement en charge des fonctions financières clés (distribution de dividendes, fractionnement d’actions, etc.), fournit des preuves sur chaîne (Proof of Reserves) et est régulièrement auditée par les validateurs pour garantir que chaque jeton est pleinement adossé par un actif physique. Ondo Chain intégrera également un pont inter-chaînes basé sur un réseau de validation décentralisé. Cette notion d’« ouverture » signifie que toute personne peut émettre des jetons, développer des applications ou accéder au réseau en tant qu’utilisateur ou investisseur. Toutefois, l’identification des utilisateurs et la gestion des permissions resteront au cœur d’Ondo Chain, permettant aux émetteurs d’actifs et développeurs d’applications de mettre en œuvre des contrôles d’accès et des restrictions de transfert au niveau des contrats intelligents. Autrement dit : bien que l’accès au réseau soit libre, les développeurs peuvent décider contractuellement quels utilisateurs peuvent interagir avec leurs protocoles et actifs.

L’objectif de cette chaîne est de devenir l’infrastructure sous-jacente du futur « Wall Street 2.0 », permettant aux institutions d’effectuer sur chaîne des opérations telles que le service de courtage principal ou les prêts avec garanties croisées, fusionnant de façon transparente finance traditionnelle et DeFi. Ondo Chain devrait entrer en phase de test en 2025. Selon des informations, Ondo collabore actuellement avec PayPal, Morgan Stanley et BlackRock pour concevoir les détails du réseau.

En résumé, Ondo Finance a déjà construit une matrice intégrée couvrant l’émission d’actifs, la gestion de liquidité et l’infrastructure. Sa gamme de produits, allant des actifs sous-jacents (obligations américaines, dépôts bancaires, titres cotés) aux protocoles et infrastructures sur chaîne (prêt, pont inter-chaînes, chaîne dédiée), forme un écosystème cohérent et synergique.

1.2 Données d'activité

Bien que la stratégie produit d’Ondo Finance soit ambitieuse, seuls quelques produits sont réellement opérationnels aujourd’hui : les actifs OUSG et USDY, et le protocole de prêt Flux.

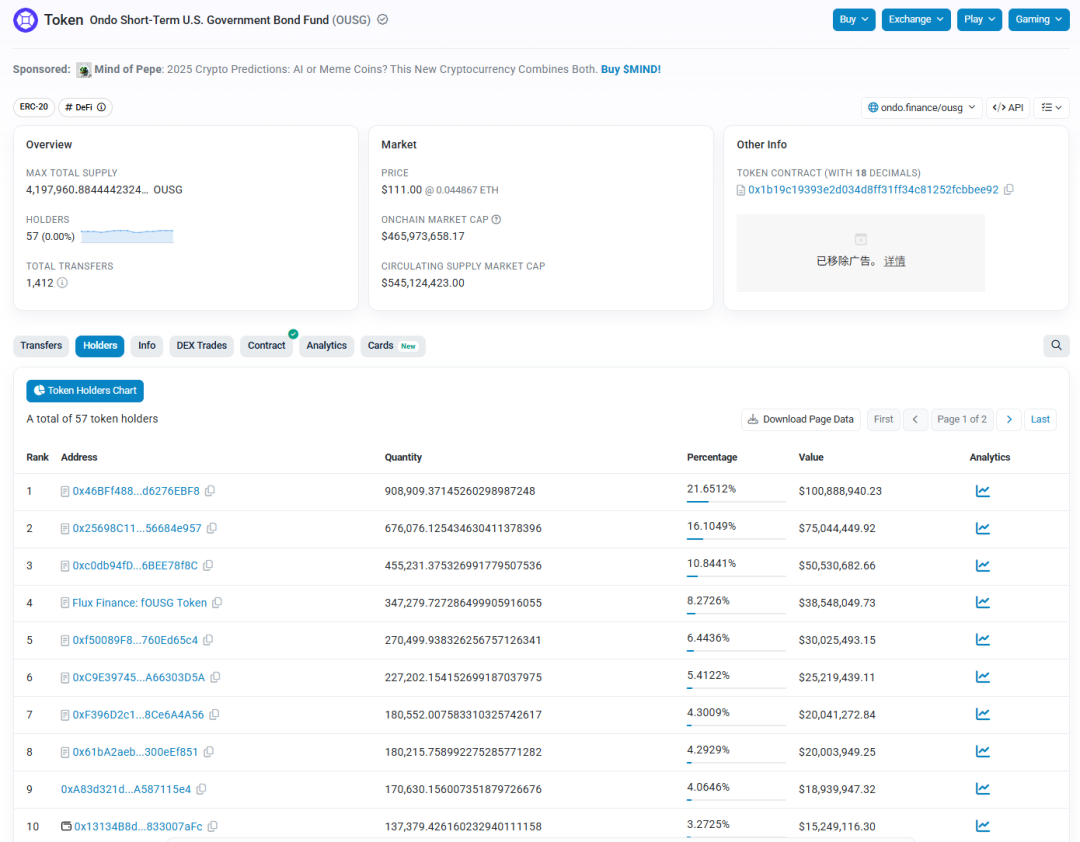

Données d’activité d’OUSG

Source : site officiel d’Ondo

Le volume total d’actifs d’OUSG s’élève actuellement à 545 millions de dollars. Depuis son lancement en 2023, sa taille a connu trois phases de croissance rapide, la plus importante étant celle observée depuis février de cette année, passant de moins de 200 millions à plus de 500 millions.

OUSG est disponible sur trois blockchains : Ethereum, Polygon et Solana, mais la quasi-totalité des émissions se fait sur Ethereum, les volumes sur les deux autres chaînes étant négligeables.

En analysant les données des adresses sur Ethereum, on constate que le nombre d’adresses détenant OUSG est seulement de 57, et les 10 plus grandes adresses concentrent plus de 90 % du volume total émis — cohérent avec le fait qu’OUSG est réservé aux institutions conformes.

Source : etherscan

Données d’activité d’USDY

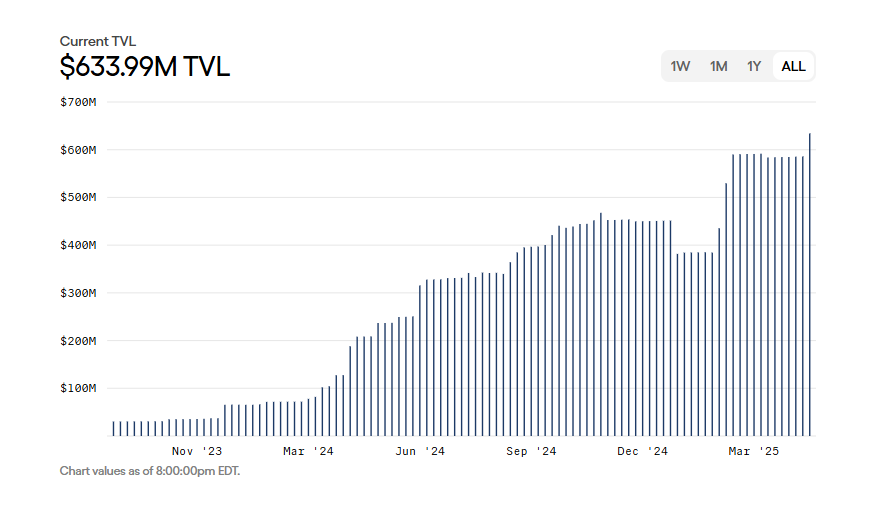

Source : site officiel d’Ondo

Le volume total d’actifs d’USDY atteint actuellement 634 millions de dollars. Il est pris en charge par huit blockchains : Ethereum, Mantle, Solana, Sui, Aptos, Noble, Arbitrum et Plume.

Ethereum reste le principal terrain d’émission d’USDY, avec plus de la moitié du volume total, soit environ 330 millions de dollars. Le nombre d’adresses détentrices reste faible, à 316 seulement. Solana arrive en deuxième position, avec une capitalisation d’environ 177 millions de dollars, mais un nombre d’adresses détentrices beaucoup plus élevé (6329), indiquant une adoption plus forte par les utilisateurs particuliers.

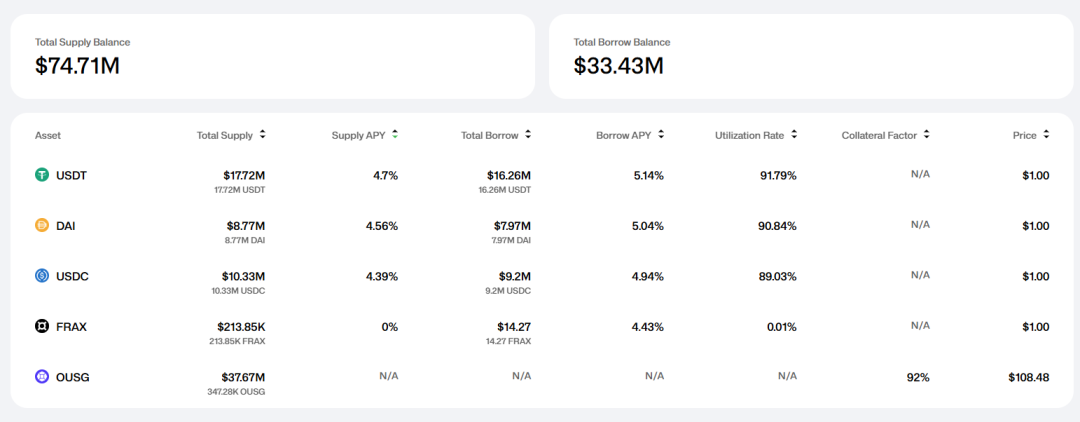

Données d’activité de Flux

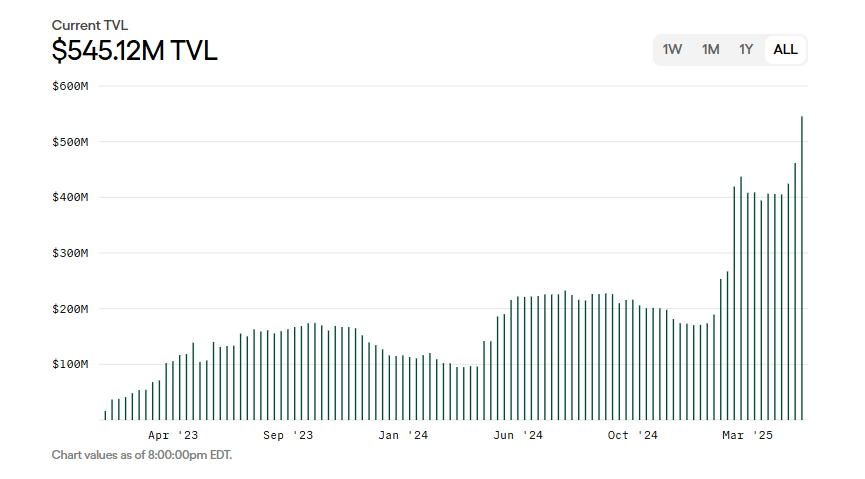

Source : site officiel de Flux

Étant donné que Flux ne prend actuellement en garantie que OUSG, son activité reste modeste : un dépôt total de 74 millions de dollars et des prêts émis de 33,43 millions. La croissance future de Flux dépendra de la capacité d’Ondo à intégrer davantage d’actifs RWA dans son écosystème.

1.3 Profil de l'équipe

Le secteur RWA, fortement réglementé et mêlant DeFi et finance traditionnelle, exige que l’équipe projet dispose de ressources commerciales solides dans les institutions financières traditionnelles, d’un canal de communication fluide avec les autorités de régulation, et d’une expérience approfondie en conformité financière. Ces éléments sont cruciaux pour évaluer la capacité du projet à se développer correctement.

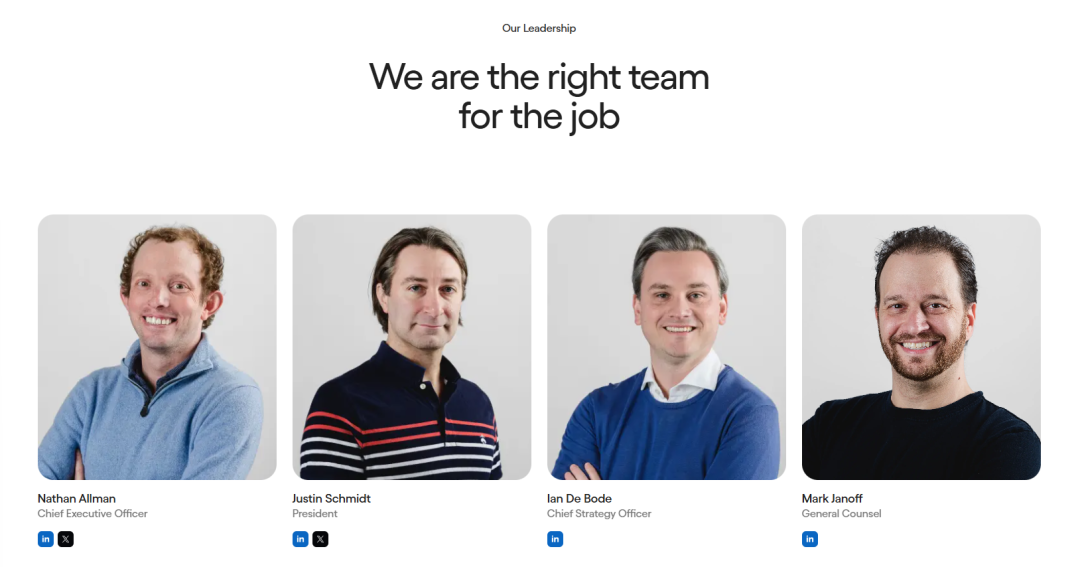

Expérience professionnelle principale des membres de l'équipe

Source : site officiel d’Ondo

L’équipe fondatrice et dirigeante d’Ondo Finance provient principalement de grandes institutions financières de Wall Street et de cabinets de conseil renommés. Plusieurs membres viennent du département des actifs numériques de Goldman Sachs, et tous les membres clés sont identifiés publiquement.

Le cofondateur Nathan Allman a travaillé au sein du département actifs numériques de Goldman Sachs. Le président et COO Justin Schmidt était auparavant responsable du département marchés d’actifs numériques chez Goldman Sachs, et membre fondateur de l’équipe d’actifs numériques de Goldman. Le directeur stratégique Ian De Bode était associé chez McKinsey, spécialisé dans le conseil en actifs numériques, avec près de dix ans d’expérience dans l’accompagnement stratégique des dirigeants financiers. Le conseiller juridique Mark Janoff est diplômé de la faculté de droit de Stanford et a précédemment exercé dans des entreprises technologiques. Le parcours impressionnant de l’équipe cadre correspond parfaitement aux exigences du secteur RWA.

Relations gouvernementales : implication active dans l'élaboration des politiques et participation à des associations sectorielles / initiatives publiques

En avril 2025, l’équipe d’Ondo, accompagnée de ses conseils juridiques, a rencontré le groupe de travail sur les actifs cryptographiques de la SEC américaine (Crypto Asset Working Group), soumettant aux régulateurs une proposition encadrant la conformité des titres tokenisés. Selon le compte rendu de la réunion, Ondo a présenté un schéma d’émission et de vente de titres américains tokenisés sur chaîne dans le cadre des lois financières existantes, abordant des questions clés telles que les modèles structurels de tokenisation des titres, les exigences d’enregistrement et de supervision des courtiers (Broker-Dealer), la réglementation de l’architecture du marché, la conformité contre les crimes financiers et le droit des sociétés au niveau des États. Ondo a même suggéré aux régulateurs d’envisager un « bac à sable réglementaire » ou des exemptions temporaires (afin de permettre aux entreprises d’innover avant l’entrée en vigueur des réglementations formelles), stimulant ainsi l’innovation tout en protégeant les investisseurs.

Les interactions d’Ondo Finance avec les responsables gouvernementaux et les organismes de réglementation ne se limitent pas aux rencontres privées, elles se manifestent aussi publiquement. En février dernier, Ondo a organisé à New York le premier sommet Ondo Summit, rassemblant de nombreuses personnalités du monde de la finance traditionnelle et de la blockchain. Notamment, des anciens et actuels responsables du Congrès américain et des organismes de réglementation étaient présents : Patrick McHenry, ancien président de la Commission des services financiers de la Chambre des représentants des États-Unis, a assisté et prononcé un discours sur l’avenir de la réglementation des actifs numériques ; Caroline Pham, commissaire et directrice adjointe de la CFTC, a participé à une discussion informelle, partageant les dernières évolutions réglementaires. Pendant les discussions, McHenry a encouragé le secteur cryptographique à dialoguer activement avec les décideurs de Washington, soulignant la complexité et la lenteur du processus législatif. Caroline Pham a présenté les progrès récents de l’organisme de réglementation dans la mise en œuvre des politiques fédérales.

Plus encore, début 2025, Ondo a annoncé que Patrick McHenry rejoindrait l’entreprise en tant que conseiller, occupant le poste de vice-président du comité consultatif d’Ondo Finance. Ancien député ayant longtemps participé à l’élaboration des politiques de réglementation financière, son arrivée est perçue comme une étape majeure dans le renforcement des relations gouvernementales d’Ondo.

Les "liens" avec la famille Trump

Fin janvier 2025, lors du sommet « Ondo Summit » à New York, Donald Trump Jr., fils aîné du président américain, est apparu de manière inattendue et a prononcé un discours. Peu après, Ondo Finance a officiellement annoncé en février 2025 un partenariat stratégique avec World Liberty Financial (WLFI), une plateforme cryptographique soutenue par la famille Trump, dans le but commun de promouvoir l’adoption des RWA et d’introduire des actifs financiers traditionnels sur la blockchain. Selon l’annonce, WLFI prévoit d’intégrer les actifs tokenisés proposés par Ondo (OUSG, USDY) dans son réseau comme actifs de réserve. Par la suite, une adresse Ethereum identifiée comme appartenant à WLFI a échangé 470 000 USDC contre environ 342 000 jetons ONDO. Deux mois plus tôt, cette même adresse avait déjà acheté pour 245 000 dollars de jetons ONDO, qu’elle avait déposés chez Coinbase Prime pour custody.

Bien sûr, de nombreux projets cryptographiques ont conclu des partenariats oraux ou bénéficié d’achats symboliques de la part de WLFI. Ces collaborations et achats ont surtout une dimension publicitaire, relevant davantage de la stratégie commerciale.

1.4 Résumé des activités

À la lumière de ces éléments, je résume ainsi la situation d’Ondo :

-

Du lancement d’actifs aux échanges, Ondo dispose d’une matrice complète de produits centrés sur les RWA, offrant un potentiel commercial très élevé.

-

L’équipe centrale possède un profil exceptionnel, bien implantée dans les milieux de la finance traditionnelle et des relations gouvernementales, capable de dialoguer directement avec les régulateurs.

-

Ses produits phares (Global Markets et Ondo Chain) ne sont pas encore lancés, en attente du feu vert réglementaire. Le développement actuel du projet reste très « en amont ».

En résumé, face à ce vaste champ bleu que représente le RWA, encore largement inexploité, Ondo figure parmi les entreprises cryptographiques les mieux préparées, disposant d’excellentes ressources. Il ne lui manque plus qu’un signal clair des régulateurs et des législateurs pour passer à l’action.

2. Analyse concurrentielle

Avec la montée en popularité du concept RWA, Ondo fait face à la concurrence de plusieurs projets sur différents fronts, notamment Securitize (non jetonné), Centrifuge, Polymesh (coté sur Binance), etc.

Voici une comparaison d’Ondo avec certains concurrents selon les critères suivants : part de marché, différenciation produit, avancée réglementaire et coopération écosystémique :

2.1 Positionnement et taille sur le marché

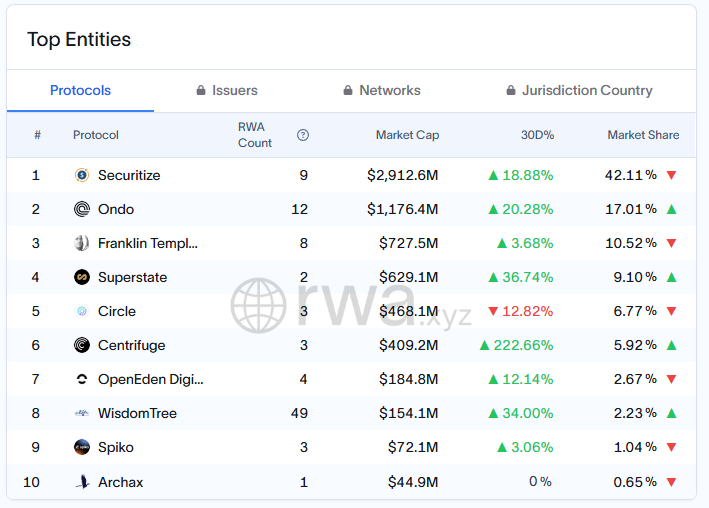

Source : https://app.rwa.xyz/treasuries

Selon les statistiques de la plateforme RWA.xyz, au mois de mai 2025, Ondo occupe la deuxième place sur le marché RWA des obligations américaines en termes d’actifs verrouillés, avec une part de marché d’environ 17,01 % et un volume d’actifs verrouillés d’environ 1,17 milliard de dollars. En tête se trouve la plateforme Securitize soutenue par BlackRock, avec environ 2,912 milliards de dollars d’actifs verrouillés et une part de marché de 42,11 %. Troisième vient la plateforme Benji de Franklin Templeton (727 millions, 10,52 %).

Dans le segment spécifique des jetons de revenus d’obligations d’État, Securitize et Ondo dominent, Securitize ayant un volume plus important, tandis qu’Ondo affiche une croissance rapide (hausse de 20,3 % sur les 30 derniers jours). Centrifuge se concentre sur les crédits privés RWA comme les prêts aux PME, avec environ 409 millions d’actifs verrouillés (5,96 %), et une croissance mensuelle spectaculaire de 222,66 %.

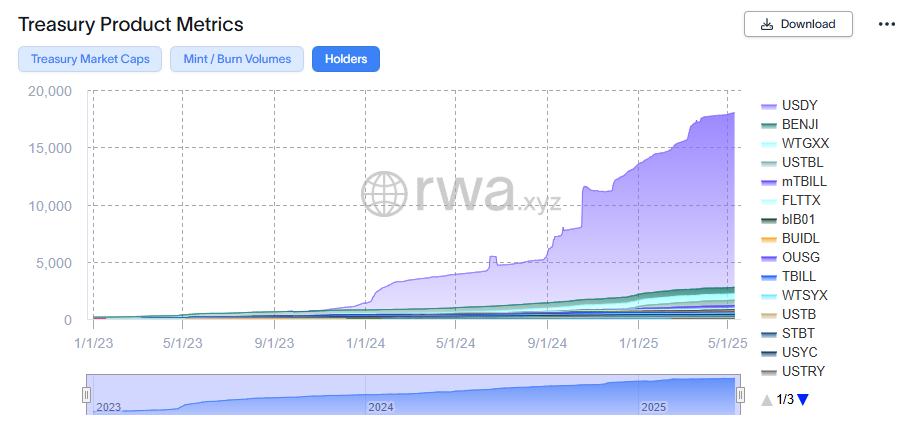

Nombre de détenteurs de jetons d'obligations d'État, source : https://app.rwa.xyz/treasuries

Il convient de noter qu’Ondo devance largement ses concurrents en nombre de détenteurs : ses jetons d’obligations d’État représentent plus de 90 % du marché (grâce à l’ouverture d’USDY aux investisseurs non américains, élargissant considérablement sa base utilisateur), tandis que Securitize et autres ciblent principalement les institutions, concentrant leurs détenteurs sur quelques grands clients.

2.2 Différences de positionnement et de mécanismes produits

Ondo se concentre sur des actifs en dollars à haute liquidité et à rendement stable (obligations à court terme, fonds monétaires), qu’il cherche à intégrer aux applications DeFi. Son produit USDY est positionné comme un « stablecoin rémunéré », utilisable pour les paiements et comme garantie. À l’inverse, Securitize, plateforme d’émission de titres numériques, couvre un champ plus large, incluant la tokenisation d’actions privées, de parts de fonds, etc. Dans le domaine des produits de revenus d’obligations américaines, Securitize collabore avec BlackRock pour émettre le jeton du fonds BUIDL (géré par Coinbase), ciblant principalement les institutions et les clients fortunés. BUIDL est similaire à OUSG : un jeton de fonds à revenus cumulés, mais avec un mécanisme de liquidité différent : BUIDL n’autorise les souscriptions et rachats que pendant des périodes spécifiques des jours ouvrables américains, tandis qu’OUSG d’Ondo propose un service d’émission et de destruction 24h/24, 365j/an. En matière d’intégration DeFi, Ondo est nettement en avance : USDY et OUSG sont utilisables dans plus de 80 applications multichaînes et compatibles avec le prêt en gage sur chaîne (Flux). Securitize, en revanche, mise principalement sur son système de trading autorisé (licence ATS) pour faciliter les échanges, sans s’intégrer profondément aux protocoles DeFi publics, bien qu’il serve de source de rendement sous-jacent à de nombreux projets, y compris Ondo et Ethena.

Centrifuge propose un produit radicalement différent : son cœur est le pool de prêt Tinlake, transformant des créances réelles (factoring, prêts hypothécaires immobiliers) en titres à coupons vendus à des investisseurs, qui acceptent un risque accru pour un rendement supérieur (souvent >5-10 % annuels). Ces actifs ont une durée plus longue et une faible liquidité, dépendant d’institutions comme MakerDao pour fournir une liquidité de sortie (depuis 2021, MakerDAO a inclus les titres senior du pool Tinlake comme garantie RWA, permettant aux émetteurs d’emprunter du DAI via des coffres sécurisés). En conséquence, le jeton de gouvernance CFG de Centrifuge sert principalement au stake et à la sécurité, sans viser les scénarios grand public de paiement ou de consommation, représentant un créneau plus spécialisé au sein du RWA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News