Perspective mensuelle de Coinbase : le système monétaire mondial change, le bitcoin commence à prendre place à la table des négociations

TechFlow SélectionTechFlow Sélection

Perspective mensuelle de Coinbase : le système monétaire mondial change, le bitcoin commence à prendre place à la table des négociations

Selon une estimation prudente du rapport, si le système des réserves mondiales intègre progressivement le bitcoin, sa capitalisation boursière totale pourrait augmenter d'environ 1 200 milliards de dollars.

Rédaction : David Duong, CFA - Global Head of Research

Traduction : Daisy, ChainCatcher

Éditorial :

Ce texte est une synthèse du dernier rapport mensuel de perspectives publié par Coinbase. Le rapport indique que, face à l'élargissement continu des « doubles déficits » américains et à l'intensification du protectionnisme commercial, la confiance dans le dollar américain s'affaiblit progressivement, ce qui pourrait entraîner une vaste restructuration mondiale des portefeuilles d'actifs. Dans ce contexte, le bitcoin, en raison de ses caractéristiques telles que la neutralité souveraine et l'absence de contrôle des capitaux, est de plus en plus considéré par les pays comme un actif de réserve potentiellement supranational. Selon une estimation prudente du rapport, si le système mondial de réserves intègre progressivement le bitcoin, sa capitalisation totale pourrait augmenter d'environ 1 200 milliards de dollars américains.

Le contenu suivant présente une traduction et une synthèse des points clés du rapport.

Résumé

Les flux de capitaux mondiaux sont en train d'être redessinés par l'intensification du protectionnisme commercial, mettant en cause la position dominante du dollar américain en tant que monnaie de réserve mondiale. Alors que les déficits budgétaire et commercial des États-Unis continuent de croître, et que le niveau d'endettement emprunte une trajectoire non durable, la confiance du marché dans le statut du dollar en tant qu'actif refuge vacille. Cette tendance pourrait inverser les entrées de capitaux en dollars, poussant les grandes institutions mondiales à réajuster leurs allocations d'actifs. À long terme, le dollar pourrait faire face à une pression de vente soutenue et significative.

Il convient de noter que nous pensons que les troubles des derniers mois ont accru la tendance décennale au déclin de la domination du dollar. Les changements à venir pourraient devenir un tournant crucial pour le bitcoin et l'ensemble du marché cryptographique. L'évolution actuelle du système dollarisé rend des actifs de préservation de valeur comme l'or et le bitcoin des alternatives plus attrayantes dans le nouveau paysage monétaire émergent. Un exemple typique est la montée de l'or, désormais classé comme actif de première catégorie au lieu de troisième selon le Bâle III. En particulier, grâce à sa neutralité souveraine et à son immunité aux sanctions et aux contrôles des capitaux, le bitcoin pourrait devenir une unité comptable supranationale viable dans le commerce international.

Nous estimons que la baisse de la demande pour le dollar pourrait inciter davantage de pays à diversifier leurs réserves internationales. Selon une estimation prudente, cette tendance pourrait ajouter environ 1 200 milliards de dollars à la capitalisation boursière du bitcoin. Cela explique également pourquoi un nombre croissant de pays commence à s'intéresser à des réserves stratégiques en bitcoin, soulignant davantage le rôle grandissant du bitcoin dans le paysage géopolitique.

Poursuite d'une ère dangereuse

Au cours du demi-siècle dernier, le modèle économique américain a connu une transformation profonde. Depuis la crise de stagflation des années 1970, des économistes comme Milton Friedman ont remis en question la théorie keynésienne de gestion de la demande, favorisant ainsi l'émergence du système moderne des banques centrales — fondé principalement sur la stabilité des prix et la théorie du « taux de chômage naturel ». Ce cadre a ensuite été institutionnalisé par l'indépendance politique des banques centrales, qui utilisent principalement les politiques d'intérêt (et plus tard certains outils de surveillance macroprudentielle) pour réguler l'offre monétaire et assurer la stabilité économique.

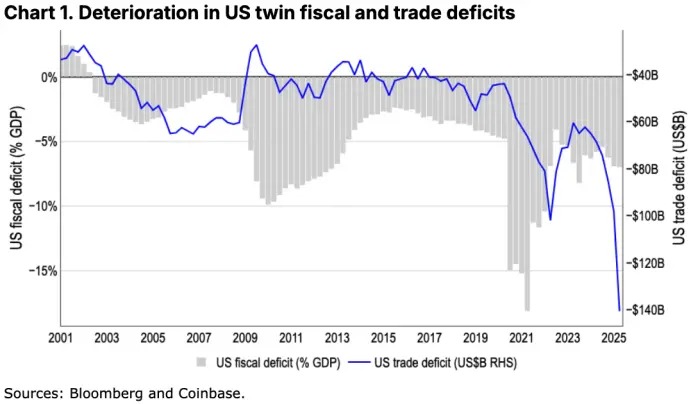

Pendant des années, ce cadre a subi des pressions constantes dues au radicalisme budgétaire, incluant des dépenses massives à déficit et des plans de relance de plusieurs milliers de milliards de dollars. Bien que certaines de ces dépenses aient été nécessaires pour répondre à des crises comme celle de 2008 ou la pandémie de Covid-19, le ratio dette/PIB des États-Unis est passé de 63 % en 2008 à environ 122 % aujourd'hui, empruntant clairement une trajectoire non durable. De plus, les hausses agressives des taux d'intérêt par la Réserve fédérale entre 2022 et 2023 ont sensiblement accru le coût d'emprunt du gouvernement américain, et la hausse consécutive des charges d'intérêt a encore aggravé le problème du déficit budgétaire. Voir figure 1.

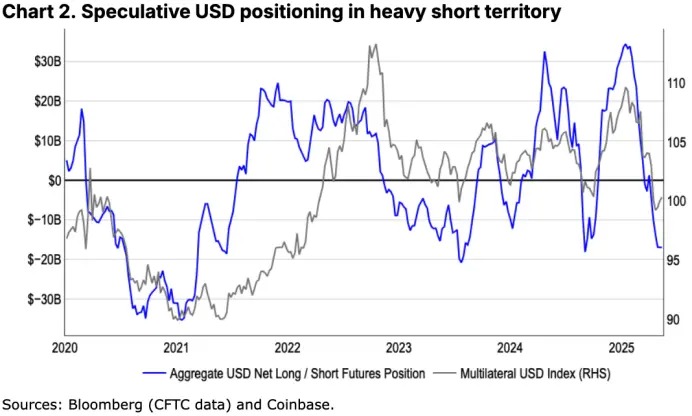

Dans ce contexte, la montée du protectionnisme commercial pourrait redéfinir les flux de capitaux mondiaux. Le statut du dollar comme actif refuge est mis à mal, ce qui signifie que certaines grandes institutions (comme les caisses de retraite, compagnies d'assurance-vie et fonds souverains hors États-Unis) pourraient modifier leurs stratégies d'investissement traditionnelles. Au cours des deux dernières décennies, ces institutions ont exposé environ 33 000 milliards de dollars en actifs libellés en dollars (dont 14 600 milliards en obligations et 18 400 milliards en actions), dont environ la moitié n'était pas systématiquement couverte contre le risque de change (source : Reuters). Nous estimons que, dans les mois et années à venir, une nouvelle vague mondiale de réajustement massif des portefeuilles pourrait se produire. Voir figure 2.

Ce n'est pas la première fois que les « doubles déficits » américains entraînent une inversion des flux de capitaux en dollars, mais cette occurrence intervient alors que le paysage économique mondial connaît des changements profonds. Nous pensons que le monde traverse actuellement une transformation majeure du système dollarisé, une tendance susceptible de provoquer une nouvelle pression massive de vente sur le dollar.

Même si les tarifs de rétorsion étaient finalement annulés, nous pensons que cette tendance serait difficile à inverser. Pour deux raisons : (1) l'impact psychologique sur la confiance a déjà laissé une impression durable chez de nombreux investisseurs ; (2) la baisse des tarifs douaniers et des impôts affaiblira les recettes publiques, accentuant davantage la pression sur le déficit. Certes, un affaiblissement du dollar peut aider, dans une certaine mesure, à réduire le fardeau de la dette via la baisse des coûts d'intérêt et l'inflation, tout en stimulant potentiellement les exportations américaines. Toutefois, cela se fait au prix d'une perte de crédibilité du dollar en tant qu'instrument de préservation de valeur et monnaie de réserve mondiale, accélérant ainsi la recherche d'actifs alternatifs par les marchés.

Lorsque nous avons abordé le thème de la « dédollarisation » en décembre 2023, nous avions indiqué que le dollar traversait un point de basculement critique, bien que nous pensions alors que ce processus prendrait « plusieurs générations » avant de se concrétiser pleinement. Or, une série d'événements récents semble avoir considérablement accéléré ce processus. En réalité, le déclin de l'influence du dollar était déjà perceptible depuis un certain temps — Kenneth Rogoff, économiste de Harvard et critique des cryptomonnaies, a souligné que l'hégémonie du dollar avait probablement atteint son apogée vers 2015, et que cette tendance s'était accélérée depuis le début de la guerre russo-ukrainienne, notamment en raison des sanctions imposées à la Russie.

La prochaine vague

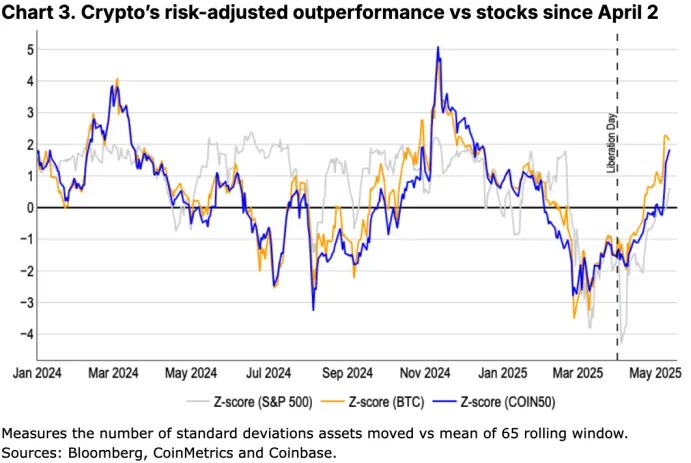

Mais où se trouvent les alternatives ? Lorsqu'un système monétaire traverse une transformation fondamentale et que la base de la valeur monétaire est redéfinie, des actifs de préservation de valeur comme l'or et, plus récemment, le bitcoin, deviennent souvent particulièrement importants. En effet, ces dernières semaines, le rôle du bitcoin en tant que « or numérique » s'est clarifié, surtout dans un contexte où il surperforme les actions américaines après ajustement du risque, renforçant ainsi son avantage en termes de valeur. Dans un récent rapport, Coinbase Asset Management indique que le marché mondial des actifs de préservation de valeur pourrait passer de 20 000 milliards de dollars actuels à 53 000 milliards de dollars d'ici dix ans, avec un rendement réel annuel moyen prévu (ajusté de l'inflation) de 6 %.

La logique est que l'inclusion d'actifs comme le bitcoin et l'or dans un portefeuille contribue à la diversification des risques (nous avons déjà mené des analyses à ce sujet) et améliore la stabilité des rendements pendant les périodes de transition du système économique. Bien que le bitcoin soit plus volatil que l'or, son potentiel de rendement plus élevé compense la stabilité de l'or, permettant ainsi de construire une stratégie plus équilibrée de préservation de la richesse.

En outre, nous pensons que le bitcoin se distingue nettement de l'or par son immunité à la confiscation arbitraire par les gouvernements et aux contrôles des capitaux. Un cas emblématique est celui du président Roosevelt, qui en 1934 a signé la Gold Reserve Act interdisant la détention privée d'or et forçant les citoyens à le remettre au Trésor américain. Sur le plan international, l'or, dépendant des infrastructures financières traditionnelles et du stockage physique (banques, coffres-forts), peut être exposé à des risques de sanctions lorsqu'il est détenu à grande échelle ; tandis que le bitcoin permet une gestion numérique autonome accessible à tous les groupes de revenus. Par exemple, en 2022, plus de 2 000 tonnes d'or russe détenues dans des pays amis ont été gelées, empêchant leur liquidation. Quant aux contrôles des capitaux, plusieurs gouvernements argentins précédents ont non seulement limité l'accès des citoyens au dollar, mais aussi interdit la vente d'or afin d'empêcher les sorties de capitaux.

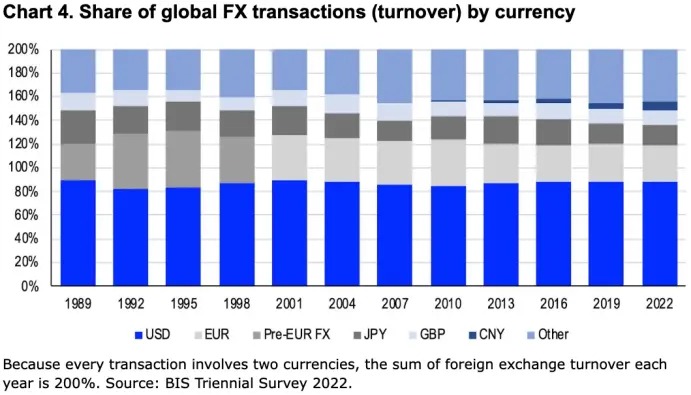

C’est précisément pour cette raison que nous considérons le bitcoin comme un actif de préservation de valeur supranational, doté d’un avantage unique dans la construction de la confiance monétaire pour le commerce international. Aujourd’hui, plus de 80 % du commerce mondial est encore effectué en dollars (voir figure 4), mais à mesure que le monde évolue vers un système multipolaire, de plus en plus de pays ressentent un malaise croissant face à une dépendance continue au dollar comme intermédiaire dans leurs balances des paiements. Toutefois, les alternatives réalistes restent très limitées.

Par exemple, les monnaies des pays à excédent courant peuvent ne pas être suffisamment disponibles à l’échelle mondiale (ce que l’économiste Robert Triffin appelait le « dilemme de Triffin », proposant alors la création d’une nouvelle unité monétaire de réserve pour y remédier). Par ailleurs, malgré sa position de deuxième monnaie de réserve mondiale, l’euro reste largement inférieur au dollar en influence, en raison de la fragmentation des politiques budgétaires dans la zone euro et des nombreuses limitations institutionnelles de la Banque centrale européenne.

Nous pensons que pour les relations commerciales politiquement sensibles, notamment les pays à excédent courant, les actifs résistants à la censure et neutres sur le plan souverain (c’est-à-dire supranationaux) seront plus attractifs. Bien entendu, les choix d’actifs dans cette catégorie sont extrêmement limités, ce qui fait du bitcoin le concurrent le plus prometteur à ce jour. À long terme, cela pourrait offrir au bitcoin un potentiel de hausse fortement asymétrique. Toutefois, il convient de noter que sa diffusion généralisée pourrait être freinée, car de nombreux pays hésitent à abandonner le contrôle de leur politique monétaire nationale. D’ailleurs, étant donné que la majorité des marchandises sont encore cotées en dollars, d’un point de vue pratique, la Réserve fédérale influence déjà largement les orientations politiques de la plupart des banques centrales mondiales.

Pourquoi maintenant ?

C’est justement pourquoi nous insistons sur le fait qu’il ne faut pas confondre « actif de préservation de valeur » et « actif anti-inflation », même si les deux notions sont étroitement liées. Nous définissons un « actif de préservation de valeur » comme un actif capable de maintenir sa valeur sur un cycle d’investissement long terme, tandis qu’un « actif anti-inflation » sert à protéger le pouvoir d’achat face à un choc des prix à court terme. Un actif excellent pour préserver la valeur n’est pas nécessairement efficace contre l’inflation, et inversement.

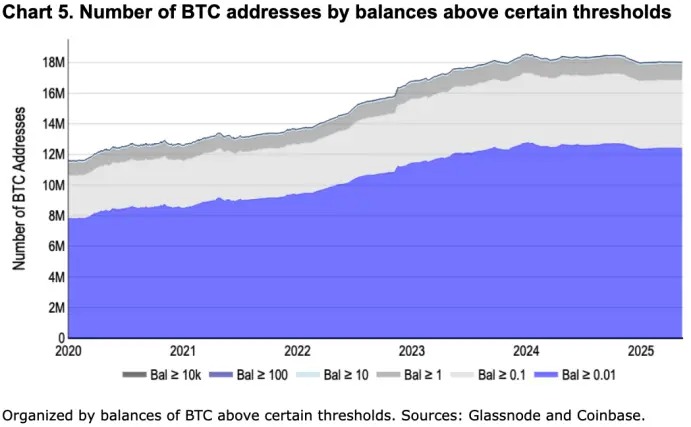

Selon cette perspective, nous estimons que l’ampleur potentielle des capitaux pouvant affluer vers le bitcoin pourrait être très importante, notamment en 2025, où les cryptomonnaies pourraient véritablement entrer dans le courant dominant. La détention de bitcoin connaît une forte augmentation (voir figure 5), principalement grâce à l’introduction d’instruments d’investissement comme les ETF Bitcoin au comptant, qui abaissent considérablement les barrières d’entrée ; par ailleurs, la liquidité et la profondeur du marché ont significativement progressé au cours des cinq dernières années. En dehors du bitcoin, le domaine des paiements cryptographiques connaît également une accélération, et un nombre croissant d’acteurs institutionnels reconnaissent progressivement les avantages uniques de l’infrastructure blockchain en matière d’efficacité et de maîtrise des coûts.

L’élargissement continu de la base d’investisseurs en bitcoin s’accompagne parallèlement d’initiatives prises par plusieurs pays (ainsi que certains États américains) visant à établir des réserves stratégiques en bitcoin (ou en actifs numériques). En mars 2025, la Maison Blanche a officiellement créé une réserve stratégique en bitcoin par décret présidentiel, utilisant des bitcoins saisis par le gouvernement américain, pour un total d’environ 198 000 BTC. Il est notable que la Chine pourrait être le deuxième plus grand détenteur national de bitcoin au monde, avec environ 190 000 BTC, provenant également principalement de saisies, bien qu’elle n’ait pas encore lancé officiellement de programme de réserve en bitcoin. Par ailleurs, des pays comme la République tchèque, la Finlande, l’Allemagne, le Japon, la Pologne et la Suisse étudient actuellement la faisabilité d’intégrer le bitcoin dans leurs systèmes de réserve nationale.

En comparaison, selon les données du Fonds monétaire international (FMI) et du World Gold Council, fin 2024, les réserves mondiales d’or visibles dépassaient 216 000 tonnes, dont environ 17 % (soit l’équivalent de 3 600 milliards de dollars) étaient détenues par les banques centrales et les départements financiers souverains à titre de réserve. D’autre part, en raison des fluctuations des taux de change en 2024, les réserves de change mondiales sont passées de 12 750 milliards de dollars au quatrième trimestre 2023 à 12 360 milliards de dollars au quatrième trimestre 2024. Cela signifie que les détentions d’or (non incluses dans les statistiques de réserves de change) représentent actuellement environ 23 % des réserves internationales combinées mondiales, contre seulement 10 % dix ans plus tôt. De plus, le Bâle III entrera officiellement en vigueur le 1er juillet 2025, date à laquelle l’or sera reclassé d’actif de troisième niveau à actif de première catégorie de « haute qualité et hautement liquide », ce qui pourrait encore accélérer le processus mondial de configuration d’actifs dans un cadre de dédollarisation.

Avec la faiblesse de la demande pour le dollar, nous pensons que davantage de pays chercheront à diversifier leurs réserves de change à l’avenir. Une estimation prudente indique que si seulement 10 % des réserves internationales mondiales totales étaient alloués au bitcoin, la capitalisation totale du bitcoin pourrait augmenter d’environ 1 200 milliards de dollars à long terme.

Conclusion

Le système monétaire mondial est en pleine mutation, marqué par une inquiétude croissante face aux politiques budgétaire et commerciale américaines, ainsi qu’un affaiblissement progressif de la domination du dollar, créant ainsi des opportunités uniques pour les actifs de préservation de valeur alternatifs. Nous pensons que le bitcoin, grâce à ses caractéristiques de neutralité souveraine et d’immunité aux sanctions internationales, et étant de plus en plus perçu comme un actif de réserve stratégique potentiel par un nombre croissant de pays, est bien placé pour bénéficier fortement de cette tendance. Par ailleurs, la reclassification des actifs en or dans Bâle III, ainsi que le ralentissement de l’achat d’or par certaines banques centrales, confirment également cette transformation structurelle. Dans l’ensemble, nous estimons que le monde accélère son éloignement de la dépendance traditionnelle au dollar, et que le bitcoin pourrait devenir une composante clé du système financier mondial futur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News