Interview exclusif avec Richard, cofondateur de Huma Finance : Servir de réels besoins de paiement et de financement, l'éducation des utilisateurs est actuellement le plus grand défi

TechFlow SélectionTechFlow Sélection

Interview exclusif avec Richard, cofondateur de Huma Finance : Servir de réels besoins de paiement et de financement, l'éducation des utilisateurs est actuellement le plus grand défi

Comprendre la logique de fonctionnement de Huma, son état actuel de développement, ainsi que ses perspectives et jugements sur l'avenir de tout le secteur PayFi.

Auteur : Nancy, PANews

Huma est un oiseau mythique apparaissant dans les mythes du Moyen-Orient et de la Perse, symbole d'espoir, de sainteté et de chance. Selon la légende, Huma ne touche jamais le sol, et quiconque a la chance d'être effleuré par son ombre obtient un destin royal — c'est précisément cette inspiration qui a donné son nom à Huma Finance.

En tant que l'un des protocoles PayFi les plus populaires actuellement, Huma Finance fait récemment l'objet de débats croissants sur sa mécanique produit et son orientation stratégique, suscitant à la fois des éloges pour son innovation et des interrogations sur sa transparence et son modèle de rentabilité.

Récemment, PANews a mené une interview exclusive avec Richard Liu, cofondateur de Huma Finance, afin d'aider à mieux comprendre la logique opérationnelle du projet, son état actuel et sa vision du futur du secteur PayFi.

Briser les barrières financières grâce aux technologies blockchain, soutenu par la fondation Solana

Richard est un entrepreneur polyvalent ayant une expérience combinée dans la création d'entreprise, le capital-risque et les grandes entreprises technologiques, doté d'une solide expertise technique et d'une profonde compréhension du secteur financier.

Durant près de huit ans chez Google, il a piloté plusieurs projets innovants « de zéro à un », dont Google Fi, utilisé par de nombreux utilisateurs internationaux. En 2016, il a quitté Google pour se consacrer à l'entrepreneuriat, cofondant Leap.ai, une plateforme intelligente de développement professionnel, où il a occupé le poste de PDG. Grâce à l'intelligence artificielle, cette plateforme a permis à des dizaines de milliers de candidats de trouver des postes adaptés, avant d’être rachetée par Facebook (Meta).

Par la suite, Richard a rejoint la fintech EarnIn en tant que CTO. Cette entreprise permettait aux utilisateurs d'avoir accès à leur salaire avant la date de paiement. Cette expérience a été cruciale dans la genèse de Huma Finance.

« En Chine, on a tendance à épargner, mais beaucoup d'Américains vivent au jour le jour. S'ils doivent organiser un anniversaire pour leur enfant ou faire face à une urgence, ils peuvent vraiment manquer d'argent. Voir la gratitude et la joie des utilisateurs quand une application leur permet d’avancer leur salaire — c’est ce sentiment qui nous motive chaque jour », se souvient Richard lors de l’interview.

EarnIn gérait un volume annuel de prêts atteignant 10 milliards de dollars, mais même une entreprise aussi importante et rentable faisait face au rejet du système bancaire traditionnel lorsqu’elle cherchait à lever des fonds. « Vous ne pouvez pas obtenir de financement auprès des banques, vous êtes obligés de passer par les fonds de private equity (PE). Mais dès qu’ils constatent que vous n’avez qu’un ou deux canaux de prêt, ils vous serrent la vis : conditions draconiennes, peu de marge de manœuvre. »

Cette expérience a fait prendre conscience à Richard d’un déséquilibre majeur : les actifs financiers de qualité sont souvent réservés à un petit nombre — PE, fonds, Family Office — tandis que les particuliers n’y ont pas accès. Pourtant, ces actifs pourraient fournir davantage de liquidités au marché et générer des rendements pour le grand public.

Il s’est alors demandé si la blockchain pouvait permettre de mettre ces actifs en ligne. D’un côté, cela offrirait aux entreprises de nouveaux canaux de financement ; de l’autre, cela donnerait à tous l’accès à des opportunités d’investissement auparavant inaccessibles. Toutefois, il savait que tous les types d’actifs ne convenaient pas à la blockchain. « Beaucoup d’utilisateurs crypto acceptent bien la volatilité des cryptomonnaies, mais sont presque intolérants au risque de crédit. » Il a donc décidé de se concentrer sur le financement des paiements, domaine caractérisé par un risque de crédit extrêmement faible et des cycles très courts.

En avril 2022, Richard a officiellement cofondé Huma Finance. Le projet a démarré comme un protocole de prêt DeFi, visant à intégrer les besoins financiers massifs du monde réel dans l’écosystème blockchain, en ciblant principalement les entreprises fintech. Après plusieurs explorations, l’équipe s’est progressivement recentrée sur le financement des paiements, en raison de son faible risque de crédit et de ses cycles bien définis.

En 2024, lorsque la fondation Solana a classé PayFi comme priorité stratégique, Richard a rencontré Lily Liu, présidente de la fondation, qui lui a clairement dit : « Vous comprenez parfaitement la logique sous-jacente du financement des paiements, ce qui correspond parfaitement à la stratégie de Solana. Vous devriez construire sur Solana, nous vous soutiendrons pleinement. »

« Nous sommes une plateforme multichaîne, mais Solana est actuellement notre principal terrain de jeu », insiste Richard. Selon lui, Solana offre un environnement idéal pour les opérations fréquentes de règlement PayFi de Huma Finance. Ce qui a véritablement surpris l’équipe, c’est la réactivité concrète de la fondation Solana : lorsqu’Huma Finance a commencé à intégrer l’écosystème Solana, sans encore maîtriser toutes les subtilités techniques, Solana a mis à disposition une équipe d’ingénieurs expérimentés pour aider au développement. Par ailleurs, durant les premières levées de fonds sur chaîne, Solana a présenté à Huma de nombreux LP (prestataires de liquidités) précoces, dont certaines grandes institutions, renforçant ainsi la confiance autour du financement on-chain. Enfin, Huma Finance et la fondation Solana prévoient d’organiser conjointement cinq conférences sur l’écosystème PayFi pour stimuler l’avancement du secteur.

« Que ce soit sur les problèmes techniques ou la mise en relation avec des ressources institutionnelles, Solana a tenu ses promesses, et a même dépassé nos attentes sur bien des aspects », reconnaît Richard. Aujourd’hui, Huma Finance est devenu un emblème du secteur PayFi dans l’écosystème Solana.

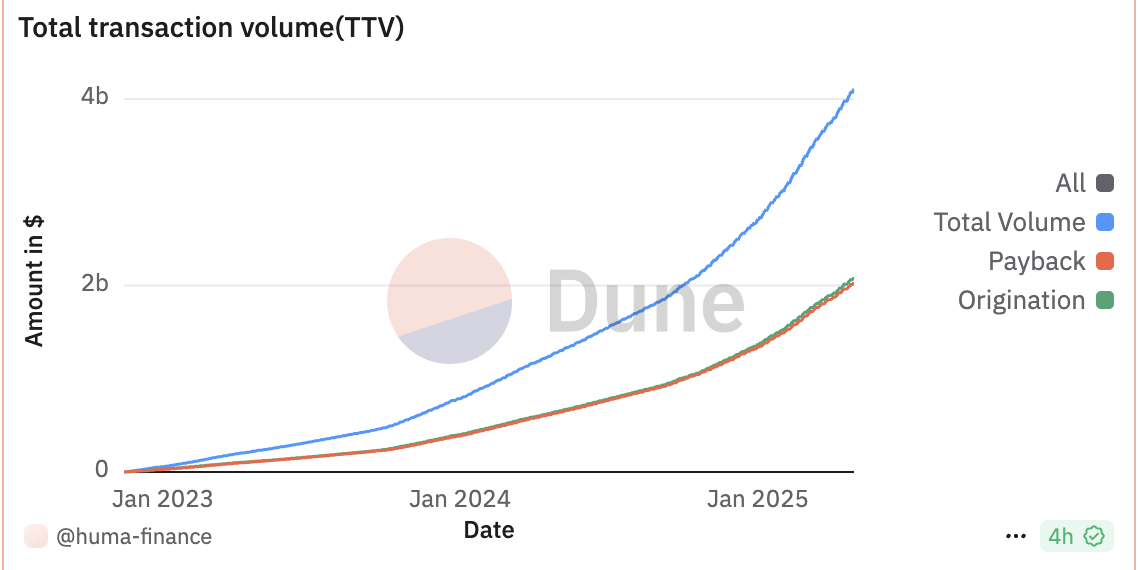

Pour Richard, Huma Finance n’est pas seulement la continuation de la mission entamée chez EarnIn, mais aussi l’aboutissement naturel de ses années d’expérience à la croisée de la technologie et de la finance. À ce jour, Huma Finance a levé publiquement plus de 46 millions de dollars, et son volume de transactions on-chain a dépassé 4 milliards de dollars.

Focus sur le financement des paiements transfrontaliers et les cartes de crédit, construction d’un écosystème stratégique « plateforme + application »

Lors de l’interview, Richard explique que Huma est le premier réseau PayFi, doté d’une infrastructure robuste, notamment au niveau du financement, ainsi que d’une série d’applications propres et tierces. Les cas d’usage centraux de l’écosystème PayFi peuvent être divisés en trois grands domaines : avances sur paiements transfrontaliers, cartes de crédit et financement du commerce. Actuellement, Huma Finance se concentre principalement sur les deux premiers.

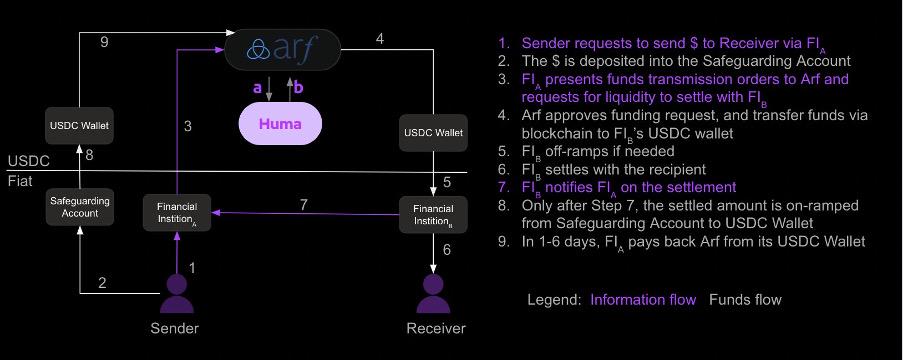

Face aux interrogations sur son modèle de rentabilité, Richard précise que, dans le domaine des avances sur paiements transfrontaliers, Huma Finance agit via sa filiale Arf, qui fournit des services d’avance à court terme aux sociétés de paiement. Ces opérations ont généralement un cycle de quelques jours seulement, offrant ainsi une meilleure efficacité financière et un risque mieux maîtrisé. Comme l’explique Richard, ce secteur dispose déjà d’une structure tarifaire stable : une transaction SWIFT coûte typiquement entre 20 et 60 yuans ; les paiements via des plateformes spécialisées sont facturés entre 2 % et 5 % ; les taux de prêt interbancaires journaliers oscillent autour de 10 points de base.

« Chez Huma, les utilisateurs paient généralement un coût de financement quotidien de 6 à 10 points de base, ce qui est tout à fait standard dans l’industrie actuelle. Outre cet avantage tarifaire raisonnable, nous utilisons des stablecoins comme base de règlement, combinant ainsi les avantages intrinsèques de la blockchain et des stablecoins pour créer un système de compensation efficace et sécurisé — une innovation technologique par rapport à l’ordre existant », affirme Richard. Le marché des avances sur paiements transfrontaliers représente un volume colossal de 4 000 milliards de dollars. Étant donné cette taille énorme, et le fait que Huma Finance traite encore une petite partie du volume total, son activité n’a pas encore d’impact significatif sur les prix globaux. Ce n’est que lorsque le volume de transactions atteindra des dizaines, voire des centaines de milliards, que Huma pourrait influencer la courbe des coûts. Bien sûr, à ce moment-là, d’autres concurrents auront aussi amélioré leurs modèles de confiance et optimisé leurs coûts, introduisant de nouvelles sources de financement moins chères et transformant ainsi la structure du marché.

Outre les avances sur paiements transfrontaliers, Richard identifie un autre marché encore plus vaste : celui du financement des cartes de crédit, estimé à 16 000 milliards de dollars. Aux États-Unis, par exemple, après qu’un consommateur a utilisé sa carte, la banque émettrice doit régler le commerçant via le réseau de paiement en 2 à 3 jours. Dans certains marchés émergents comme le Brésil, ce délai peut atteindre 30 jours. Entre-temps, la banque assume effectivement une fonction d’avance. De leur côté, les commerçants connaissent également une période d’attente de trésorerie, mais beaucoup seraient prêts à payer un petit montant pour recevoir immédiatement les fonds.

Richard souligne qu’il possède, ainsi que son cofondateur Erbil, une expérience directe dans l’émission de cartes, qu’il s’agisse de collaborations dans l’écosystème Google Pay ou de la gestion de l’émission de cartes chez EarnIn. L’équipe comprend donc non seulement la complexité de ce secteur, mais dispose aussi d’une expertise pratique pour concevoir des produits et modèles au niveau fondamental.

Concernant le financement du commerce (Trade Finance), Richard admet que, bien que le système de Huma Finance soit techniquement capable de le supporter, ce type d’activité, avec des cycles longs et une rotation lente des fonds, ne correspond pas à la stratégie actuelle de Huma Finance axée sur « haute fréquence et cycles courts ». Il n’est donc pas envisagé pour l’instant.

Du côté des investisseurs, jusqu’à Huma 2.0, la plateforme ciblait principalement les investisseurs professionnels et les institutions. Récemment, avec le lancement de Huma 2.0, la participation des particuliers a été ouverte dans le respect des réglementations, via deux modes : Classic ou Maxi. Richard considère cette évolution non seulement comme une extension produit, mais aussi comme un alignement profond avec la philosophie centrale de propriété communautaire.

Par ailleurs, sachant que les utilisateurs ne souhaitent généralement pas voir leurs fonds bloqués, Huma a trouvé un équilibre dans la conception : bien que les actifs B2B aient généralement un cycle fixe (par exemple trois mois) et ne puissent pas être retirés à tout moment, la plateforme alloue environ 80 % des fonds au financement des transactions de paiement, tout en conservant environ 20 % en actifs hautement liquides pour répondre aux demandes de rachat immédiates.

« Nous n’obligeons pas les utilisateurs à verrouiller leurs fonds — c’était une demande claire exprimée par eux. Pour garantir un rachat fluide, nous maintenons une part de liquidités suffisante, permettant en général un traitement du retrait en 1 à 2 jours », insiste Richard.

En outre, concernant le choix d’adopter activement les mécanismes DeFi lors des premières levées de fonds plutôt que de se limiter aux institutions financières traditionnelles, Richard explique que contrairement aux institutions traditionnelles, souvent lentes et peu réactives, le DeFi offre un chemin de financement rapide et transparent. « Toute personne impliquée dans l’allocation d’actifs sait combien il est difficile de faire croître un portefeuille, surtout au début. Les processus des institutions traditionnelles sont lents, les interfaces complexes, et la croissance est donc limitée. Sur le marché, il existe de nombreuses liquidités prêtes à soutenir des actifs de qualité, mais dans le système traditionnel, il manque des canaux transparents et accessibles. En exposant entièrement nos données d’actifs sur la chaîne, nous avons gagné la confiance et le soutien financier de la communauté DeFi, ce qui a fortement accéléré notre développement. »

Outre l’efficacité et la transparence, Richard met aussi en avant la valeur de la coconstruction communautaire. Il affirme que Huma Finance croit fermement au pouvoir de la communauté, notamment en permettant aux particuliers, dans le respect des réglementations, de participer à des opportunités d’actifs de qualité. « Ce qui m’attire le plus dans Web3, c’est la possibilité d’une véritable coconstruction et d’un partage collectif. Un tel mécanisme est presque impossible dans le système financier traditionnel », ajoute-t-il.

« Google utilise aujourd’hui Android, ainsi que des applications phares comme Gmail, YouTube et Search comme ancres de son écosystème, soutenant la croissance et la fidélisation des utilisateurs. De même, nous voulons qu’une plateforme PayFi propose à la fois des capacités fondamentales et une extensibilité, mais aussi des produits clés capables de stimuler de véritables flux de demande et de capitaux », insiste Richard. Huma Finance ne cherche pas à construire un simple produit, mais une infrastructure PayFi complète, capable d’héberger divers produits et applications, dont la valeur dépasse largement celle d’une application isolée.

C’est pourquoi Huma a acquis son plus gros client, Arf, créant ainsi un écosystème fermé « plateforme + application ». Richard estime que la valeur de la plateforme excède largement celle d’une application spécifique, car elle connecte les fournisseurs de fonds aux détenteurs d’actifs et permet d’innover dans de multiples scénarios financiers.

À noter que Richard a également évoqué les objectifs intermédiaires et le chemin vers leur réalisation. Récemment, il a mentionné que l’objectif pour 2025 était d’atteindre un volume cumulé de transactions supérieur à 10 milliards de dollars. Il précise : « Actuellement, la majorité de notre croissance provient des clients principaux d’Arf. Bien que nous ayons déjà établi un fort pipeline de partenariats potentiels, le déploiement de chaque client prend du temps — plusieurs mois parfois — incluant l’intégration blockchain, l’ouverture de comptes bancaires, les approbations réglementaires locales, etc., selon les juridictions. Notre priorité actuelle est donc d’accélérer ce processus. L’équipe explore actuellement des systèmes d’assistance plus efficaces pour raccourcir le temps d’intégration des clients. »

Du côté des fonds, Huma continue d’améliorer l’expérience utilisateur et l’attractivité. « Depuis le lancement de Huma 2.0, les retours du marché ont été très positifs », indique Richard. Même avec des plafonds contrôlés sur les dépôts, les pools se sont rapidement remplis. Le nombre d’utilisateurs participants et le taux d’adoption du mode Maxi ont dépassé les attentes. L’activité et l’intérêt restent très élevés du côté des investisseurs. Dès que les plafonds seront levés et davantage de gros investisseurs intégrés, les perspectives de croissance seront immenses. La priorité suivante sera d’accélérer l’intégration blockchain des transactions d’Arf, tout en poursuivant le déploiement du financement des cartes de crédit sur chaîne.

Intégration de la logique traditionnelle de contrôle des risques, construction de multiples couches de sécurité des actifs

Le modèle PayFi de Huma Finance suscite des discussions sur les marchés, certains investisseurs craignant des risques de défaut ou de collapse.

Face aux inquiétudes sur la sécurité des actifs, Richard explique que Huma Finance s’inspire de la logique classique de gestion des risques en finance structurée, en intégrant un First-Loss Cover (garantie contre les premières pertes), une structure senior/subordonnée, ainsi que plusieurs mécanismes de protection. L’objectif est de construire un système DeFi doté d’un niveau de contrôle des risques comparable à celui des institutions financières, particulièrement visible dans l’activité principale d’Arf : l’avance sur paiements transfrontaliers.

Plus précisément, concernant la sélection des partenaires, Arf ne sert que des institutions financières agréées situées dans des pays développés (États-Unis, Royaume-Uni, France, Singapour), en évitant les zones à réglementation complexe sur les changes. Ces institutions doivent respecter des exigences strictes en matière de conformité, présentant un faible risque de crédit, ce qui constitue une première barrière contre le risque de contrepasse. En outre, Huma Finance a mis en place un système interne rigoureux d’évaluation des risques, classant les partenaires (niveaux 1, 2 et 3) selon leur situation financière, la stabilité de leurs flux de virement et leur risque de contrepasse. Actuellement, seuls les clients classés niveaux 1 et 2 sont servis. En termes opérationnels, l’avance n’est accordée que si le montant correspondant a déjà été reçu par le client et déposé sur un compte dédié, supervisé par la banque et strictement réservé à cette transaction transfrontalière. Huma Finance ne libère les fonds que lorsque le versement est confirmé et conforme au modèle de risque initial. Sur le plan juridique, les actifs liés à Arf sont gérés par un SPV (véhicule ad hoc) indépendant, complètement séparé des actifs de Huma Finance ou d’Arf. Même en cas de faillite extrême d’Arf, les fonds des utilisateurs restent protégés par la loi. Enfin, les cycles de remboursement sont très courts, généralement de quelques jours. Si un partenaire présente un retard de paiement ou une altération de son crédit, le système ajuste immédiatement son crédit ou le suspend, permettant une identification et un contrôle précoce des risques. Historiquement, le taux de mauvaises dettes du système financier a été de 0,25 % sur les 20 dernières années ; en ciblant des opérations à court terme dans des pays développés, Huma Finance bénéficie d’un risque encore plus bas.

Même face à un retrait massif ou un événement de risque systémique, Richard précise que Huma Finance a prévu plusieurs mécanismes d’urgence : Arf dispose par exemple d’une marge de garantie de 2 %, couvrant plusieurs fois le taux habituel de pertes, constituée progressivement à partir des bénéfices de la plateforme et prioritairement utilisée pour absorber d’éventuelles pertes. Quels que soient les statuts de verrouillage des fonds, en cas de crise, le principe de « liquidation équitable » s’applique à tous, empêchant toute injustice structurelle au profit des premiers sortants. En cas de défaut ou de faillite d’un partenaire, les fonds clients étant toujours placés sur des comptes isolés et circulant dans un cadre réglementé, Huma Finance peut légalement récupérer la majorité, voire la totalité des fonds. Ce mécanisme n’a jamais encore été activé, mais sa faisabilité juridique et procédurale est établie.

En matière de transparence, Richard révèle que tous les fonds de Huma Finance sont gardés dans des portefeuilles Fireblocks, circulant uniquement selon des chemins prédéfinis et validés par signature multi-signatures, empêchant tout détournement. En outre, les flux de fonds peuvent être tracés en temps réel via la blockchain. Actuellement, Huma Finance divulgue déjà certaines informations sur Dune Dashboard, et prévoit d’améliorer progressivement ce tableau de bord pour offrir des données plus détaillées. La plateforme publie également mensuellement un rapport sur les flux de fonds, détaillant la répartition et l'utilisation des liquidités. À l’avenir, ces rapports pourraient être intégrés dans des contrats intelligents, augmentant encore la transparence et l’auditabilité via un modèle décentralisé.

On voit donc que la logique centrale de Huma Finance ne repose pas sur la spéculation ou une boucle ponzi pour assurer sa liquidité, mais sur un ensemble de couches de contrôle des risques, une architecture juridique solide et des fonds propres tampons, formant un écosystème DeFi résilient et responsable. Bien que les risques extrêmes ne puissent jamais être totalement éliminés, les mécanismes systémiques de protection et les principes de liquidation visent à construire plusieurs lignes de défense pour la sécurité des actifs des utilisateurs.

Renforcer la communauté : l’éducation des utilisateurs, le plus grand défi actuel

« Manquer de respect à la communauté ou aux utilisateurs est une ligne rouge absolue pour Huma Finance. La sincérité est l’arme la plus puissante pour traverser tout bruit ambiant », déclare Richard, qui a publié une lettre ouverte peu après qu’un membre de l’équipe ait provoqué une controverse dans la communauté par son mode de communication. Lors de l’interview, il a approfondi les réflexions de l’équipe sur la construction communautaire et les axes d’amélioration futurs.

D’un côté, Richard reconnaît franchement que des erreurs d’adéquation poste-compétence ont causé des problèmes de communication. « Ce collaborateur est très travailleur et créatif, mais je l’ai placé à un poste qui ne lui convenait pas : la communication externe. Ce n’était pas son point fort, j’aurais dû m’en rendre compte plus tôt. » En conséquence, Richard a réorganisé les responsabilités de communication : il prend désormais en charge personnellement la communication avec la communauté sinophone, tandis que l’autre cofondateur, Erbil Karaman, s’occupe de la communauté anglophone.

« Nous pensons que la communication communautaire est l’un des travaux les plus importants pour une entreprise crypto. Les cofondateurs incarnent mieux que quiconque la mission et les valeurs de l’entreprise, ils doivent donc être en première ligne de la communication. » Ce changement est une réponse directe et structurelle aux problèmes passés de Huma Finance.

En outre, Richard souligne que l’équipe partage désormais un consensus interne : chaque retour de la communauté, quel que soit son ton, mérite d’être écouté et analysé sérieusement. « Face aux critiques, nous devons garder une attitude saine, essayer de comprendre les véritables inquiétudes. Soit nous clarifions les choses, soit nous reconnaissons nos lacunes et nous nous améliorons activement. Par exemple, sur la transparence, nous n’avons pas suffisamment priorisé ce point par le passé. À l’avenir, nous renforcerons cela, afin de garantir une divulgation d’informations plus claire et systématique. »

En conclusion de l’interview, Richard partage sa vision globale du secteur PayFi, en particulier sur les obstacles critiques entre finance traditionnelle et DeFi, ainsi que les défis et solutions dans l’éducation et l’adoption des utilisateurs.

« Le cœur de PayFi, c’est d’utiliser la technologie blockchain pour répondre à de véritables besoins de paiement et de financement dans le monde réel », affirme Richard. Bien que de nombreuses institutions financières et sociétés de paiement soient intéressées par ce modèle, leur mise en œuvre bute souvent sur les éléments les plus traditionnels : la conformité et les systèmes bancaires.

Il ajoute que la conformité et les chemins d’entrée/sortie des fonds sont les middlewares les plus cruciaux de tout l’écosystème. Si Hong Kong adoptait une législation plus claire permettant aux sociétés de paiement locales d’accéder légalement et facilement aux services blockchain, ce serait non seulement une percée pour Hong Kong, mais aussi un formidable moteur pour tout l’écosystème PayFi.

Au-delà de l’interface avec la finance traditionnelle, Richard ajoute : « Nous ne voulons pas seulement que les utilisateurs investissent sur Huma Finance, mais surtout — est-ce que ces actifs PayFi peuvent “sortir” du périmètre et devenir des actifs centraux dans l’univers DeFi ? »

Mais entre l’idéal et la réalité, un obstacle majeur subsiste : l’éducation des utilisateurs. « C’est en réalité notre plus grand défi actuel », reconnaît Richard. Pour les utilisateurs DeFi, habitués aux APY élevés générés par la distribution de jetons, la structure de rendement de PayFi — basée sur de vrais prêts sans subvention par émission de jetons — semble étrangère. « Même si je leur dis que le rendement réel peut atteindre 12,5 %, supérieur à beaucoup de protocoles blockchain, leur première réaction est souvent : ‘Est-ce un schéma pyramidal ? Est-ce faux ?’ » Quant aux professionnels de la finance traditionnelle, ils nourrissent de profonds doutes sur la technologie DeFi. « Beaucoup me demandent directement : pourquoi ne pas utiliser un compte en monnaie fiduciaire ? Pourquoi passer par des stablecoins ? » Et dès qu’on aborde les stablecoins ou le règlement sur chaîne, les incertitudes réglementaires relancent leurs hésitations.

Richard constate que ce « décalage cognitif » découle de l’ignorance mutuelle entre les deux écosystèmes quant à leurs langages et logiques respectifs. « Cela signifie que notre équipe doit parler deux “langues” à la fois : maîtriser le jargon technique du DeFi, tout en sachant s’exprimer dans le langage de la finance traditionnelle. Le chemin de PayFi est long, nous devons travailler avec la communauté pour produire davantage de contenus, permettre à plus de gens de mieux comprendre PayFi, construire ensemble ce secteur, et faire de PayFi la première grande application réussie de la crypto dans la vie réelle. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News