Maple Finance : Gestion d'actifs sur blockchain à l'ère du capital institutionnel

TechFlow SélectionTechFlow Sélection

Maple Finance : Gestion d'actifs sur blockchain à l'ère du capital institutionnel

Analyse de la position de Maple Finance en tant que plateforme de gestion d'actifs sur blockchain et de ses opportunités stratégiques sur le marché institutionnel cryptographique en pleine évolution.

Rédaction : Tiger Research

Résumé des points clés

Avec l'entrée croissante des investisseurs institutionnels sur le marché des cryptomonnaies, la demande de solutions de gestion d'actifs conformes aux standards de la finance traditionnelle est en hausse. Maple Finance a émergé pour combler ce vide, s'imposant comme une plateforme de gestion d'actifs sur blockchain.

Maple va au-delà de la simple mise en relation entre prêteurs et emprunteurs. Elle effectue une évaluation structurée des emprunteurs et gère stratégiquement les garanties, fonctionnant ainsi davantage comme une société traditionnelle de gestion d'actifs. Récemment, Maple a également étendu sa gamme de produits avec un produit de rendement Bitcoin, transformant le Bitcoin d'un actif détenu passivement en un actif producteur de revenus.

A mesure que les institutions pénètrent de plus en plus le secteur crypto, des plateformes bien préparées comme Maple Finance ont la possibilité de nouer précocement des relations institutionnelles – un avantage qui pourrait se traduire par un leadership durable sur le marché.

1. La demande de gestion d'actifs dans le marché crypto

Dans la finance traditionnelle, les investisseurs détenant de grands volumes d'actifs s'appuient généralement sur des courtiers pour bénéficier de services professionnels de gestion d'actifs — une stratégie largement adoptée. Mais considérons un autre scénario : supposez que vous êtes Michael Saylor, PDG de Strategy, et que vous avez accumulé une importante position en Bitcoin. Comment gérez-vous efficacement ces actifs ?

Initialement, des options telles que le staking ou l'emprunt direct semblent envisageables. En pratique toutefois, la gestion d’actifs cryptos à grande échelle est complexe et sujette aux erreurs. Cela nécessite généralement des professionnels qualifiés et des contrôles opérationnels rigoureux. On peut alors songer à une gestion d’actifs spécialisée, similaire à celle de la finance traditionnelle. Toutefois, un autre défi surgit : dans le monde crypto, les institutions offrant une gestion d’actifs structurée et fiable sont très rares.

Ce manque crée une opportunité manifeste pour la gestion d’actifs numériques. Appliquer au marché des actifs numériques des modèles éprouvés en finance traditionnelle pourrait libérer un potentiel colossal. À mesure que la participation institutionnelle au secteur crypto s’intensifie, la demande de solutions professionnelles et structurées de gestion d’actifs devient cruciale.

Source : bitcointreasuries, Tiger Research

À mesure que l’implication des institutions dans le domaine crypto s’accélère, cette demande devient de plus en plus marquée. Un exemple clé est l’achat massif de Bitcoin par Strategy depuis 2020. Ce mouvement s’est renforcé après l’approbation en 2024 aux États-Unis et à Hong Kong de fonds négociés en continu (ETF) sur Bitcoin physique.

Un marché autrefois dominé par les investisseurs particuliers atteint donc ses limites. L’environnement actuel exige des solutions professionnelles de gestion d’actifs spécifiquement conçues pour répondre aux besoins institutionnels.

C’est précisément pour répondre à ce besoin que Maple Finance a été créée. Fondée en 2019, Maple allie expertise financière traditionnelle et infrastructure blockchain, consolidant progressivement son statut de fournisseur leader de gestion d’actifs sur chaîne.

2. Gestion d’actifs sur chaîne : Maple Finance

La structure de Maple Finance est simple et claire. Elle facilite l’octroi de crédits sur chaîne basés sur la solvabilité en reliant des fournisseurs de fonds (LP) à des emprunteurs institutionnels.

Ceci soulève une question essentielle : dans la finance traditionnelle, la gestion d’actifs implique généralement la diversification du portefeuille client entre actions, obligations, immobilier et autres instruments afin de gérer les risques et assurer une croissance de valeur à long terme.

Dans ce contexte, une plateforme spécialisée dans l’intermédiation de prêt peut-elle être considérée comme une véritable société de gestion d’actifs ?

Source : Maple Finance

En examinant le fonctionnement réel de Maple Finance, la réponse devient plus nette. La plateforme adopte des pratiques professionnelles de gestion d’actifs qui vont bien au-delà du simple rapprochement de prêts. Elle réalise une évaluation approfondie de la solvabilité des emprunteurs institutionnels et prend des décisions stratégiques concernant l’affectation des fonds et les conditions de prêt.

Tout au long du cycle de prêt, Maple procède également à une gestion active des capitaux, utilisant des mécanismes tels que le staking des garanties et le ré-emprunt. Ce modèle opérationnel dépasse clairement celui d’un simple intermédiaire de crédit, se rapprochant davantage des fonctions d’une société moderne de gestion d’actifs.

3. Les acteurs clés et le mécanisme opérationnel de Maple Finance

Le rôle de Maple Finance en tant qu’institution de gestion d’actifs sur chaîne (et non seulement intermédiaire de prêt) découle de sa structure claire d’acteurs et de son cadre opérationnel systématisé. Le modèle de ses produits repose sur trois rôles principaux :

Le rôle de Maple Finance en tant qu'institution de gestion d'actifs sur chaîne (plutôt qu’intermédiaire de prêt simple) provient de sa structure d’acteurs bien définie et de son cadre opérationnel systématisé. Son modèle repose sur trois acteurs centraux :

Source : Tiger Research

Cette structure reflète les mécanismes de sécurité existants en finance traditionnelle. Dans les activités de prêt aux entreprises des banques, les déposants fournissent des fonds, les entreprises demandent des crédits, et une équipe interne de crédit évalue leur santé financière. Quant aux actionnaires, ils participent aux décisions stratégiques de gouvernance.

Maple Finance fonctionne de manière similaire. Quand un emprunteur sollicite un prêt, l’équipe de crédit de Maple fixe les conditions selon le ratio de garantie et la qualité des actifs. Les prêteurs apportent des fonds, jouant un rôle analogue à celui des déposants, tandis que les détenteurs de $SYRUP assument un rôle de gouvernance comparable à celui des actionnaires, participant aux décisions protocolaires.

Une différence notable est que les détenteurs de $SYRUP reçoivent aussi des récompenses de staking financées par les revenus du protocole. Il convient de noter que 20 % des revenus sont alloués au rachat de jetons afin de soutenir ces récompenses.

Source : Tiger Research

Examinons un exemple concret. Le principal market maker TIGER 77 a besoin de 10 millions de dollars de fonds de roulement pour élargir ses positions en période de forte volatilité. Toutefois, les banques traditionnelles refusent sa demande, faute de confiance dans le secteur crypto — privant ainsi TIGER 77 des fonds nécessaires.

L’unité interne de prêt et de conseil de Maple Finance, Maple Direct, comble ce manque grâce à son produit d’entreprise à haut rendement (High-Yield Corporate Product). Des investisseurs accrédités reconnaissant la performance de Maple Direct versent 10 millions de USDC dans un pool de prêt.

Lorsque TIGER 77 demande un prêt, Maple Direct mène une évaluation complète de solvabilité, examinant la situation financière, l'historique opérationnel et le profil de risque de l’entreprise. Après évaluation, elle approuve un prêt de 10 millions de USDC, garanti par de l’Ethereum, à un taux d’intérêt de 12,5 %.

Une fois le prêt octroyé, la répartition des revenus commence. TIGER 77 paie des intérêts mensuels, dont 12 % sont conservés par Maple Direct en tant que frais de gestion. Le reste des intérêts est distribué aux investisseurs accrédités.

Ici, la différenciation de Maple devient évidente. Elle ne se contente pas d’agir comme intermédiaire de prêt, mais gère activement les garanties — notamment via le ré-emprunt et le staking des garanties — afin d’améliorer l’efficacité du capital. Dans certains cas, Maple construit même des prêts sur la base de garanties d’entreprise du groupe mère plutôt que sur des garanties traditionnelles.

En réalité, les services offerts par Maple sont comparables à ceux des institutions financières traditionnelles. Elle gère activement les fonds, au lieu de simplement connecter prêteurs et emprunteurs. Cette approche renforce sa position en tant que société de gestion d’actifs institutionnelle fiable, et non un simple protocole DeFi de prêt.

4. Les produits phares de Maple Finance

4.1. Maple Institutional

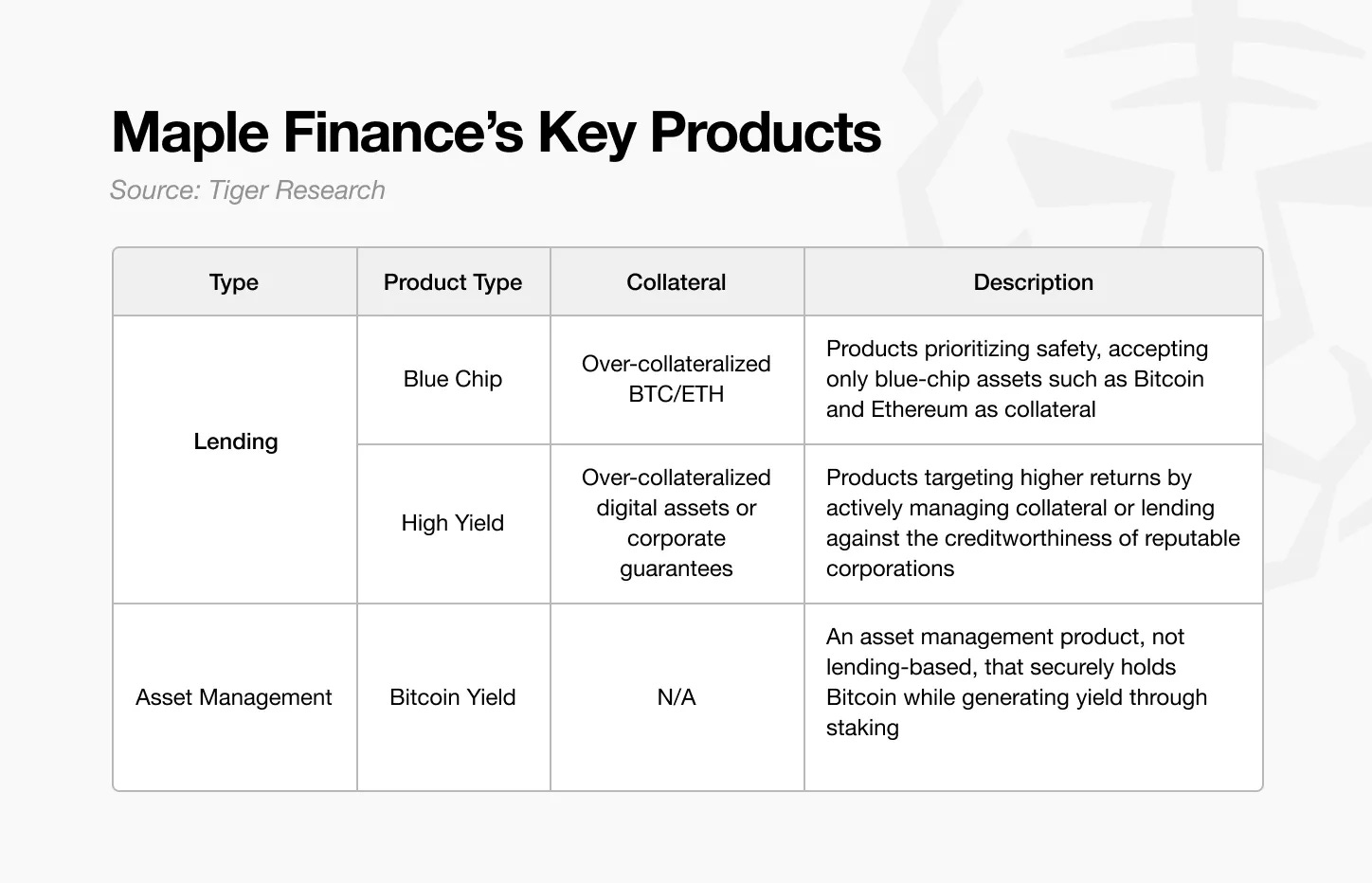

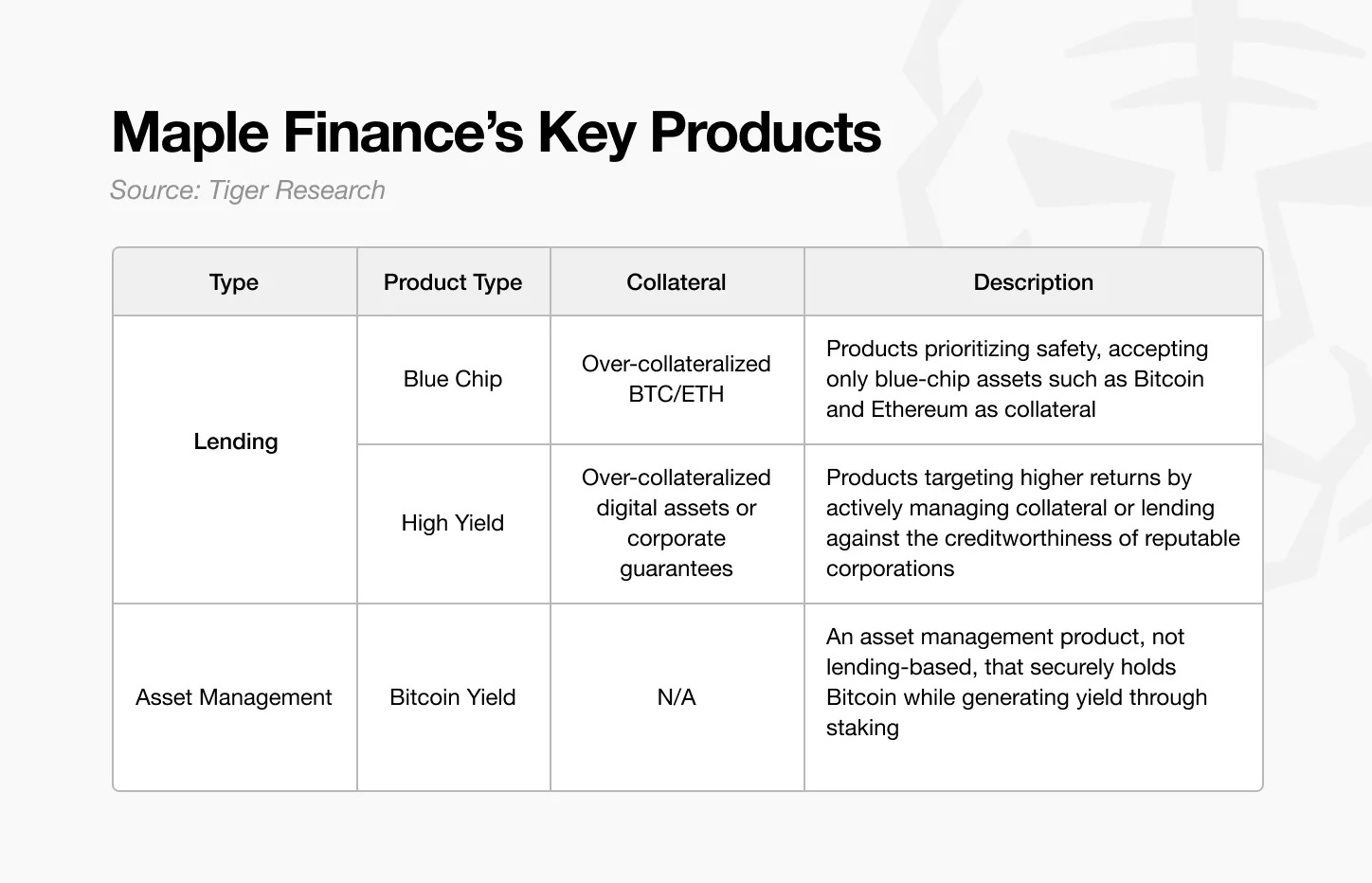

Grâce à une offre variée et structurée de produits, Maple Finance s’impose comme une institution légitime de gestion d’actifs sur chaîne. Ses produits se divisent principalement en deux catégories : les produits de prêt et les produits de gestion d’actifs, chacun adapté à différents profils de risque et objectifs de rendement des investisseurs.

Source : Tiger Research

La première catégorie — les produits de prêt — inclut les lignes Blue Chip (« bleu-chip ») et High Yield (« haut rendement ») de Maple. La gamme Blue Chip est conçue pour les investisseurs prudents soucieux de la préservation du capital. Elle accepte uniquement des actifs matures comme le Bitcoin et l’Ethereum comme garanties, et suit des pratiques rigoureuses de gestion des risques.

En revanche, le produit High Yield cible les investisseurs cherchant des rendements plus élevés et disposés à assumer des risques accrus. Sa stratégie principale consiste à gérer activement des garanties surcollatérisées — par le biais de staking ou de ré-emprunt — afin de générer des revenus supplémentaires, plutôt que de simplement détenir les garanties.

Source : Maple Finance

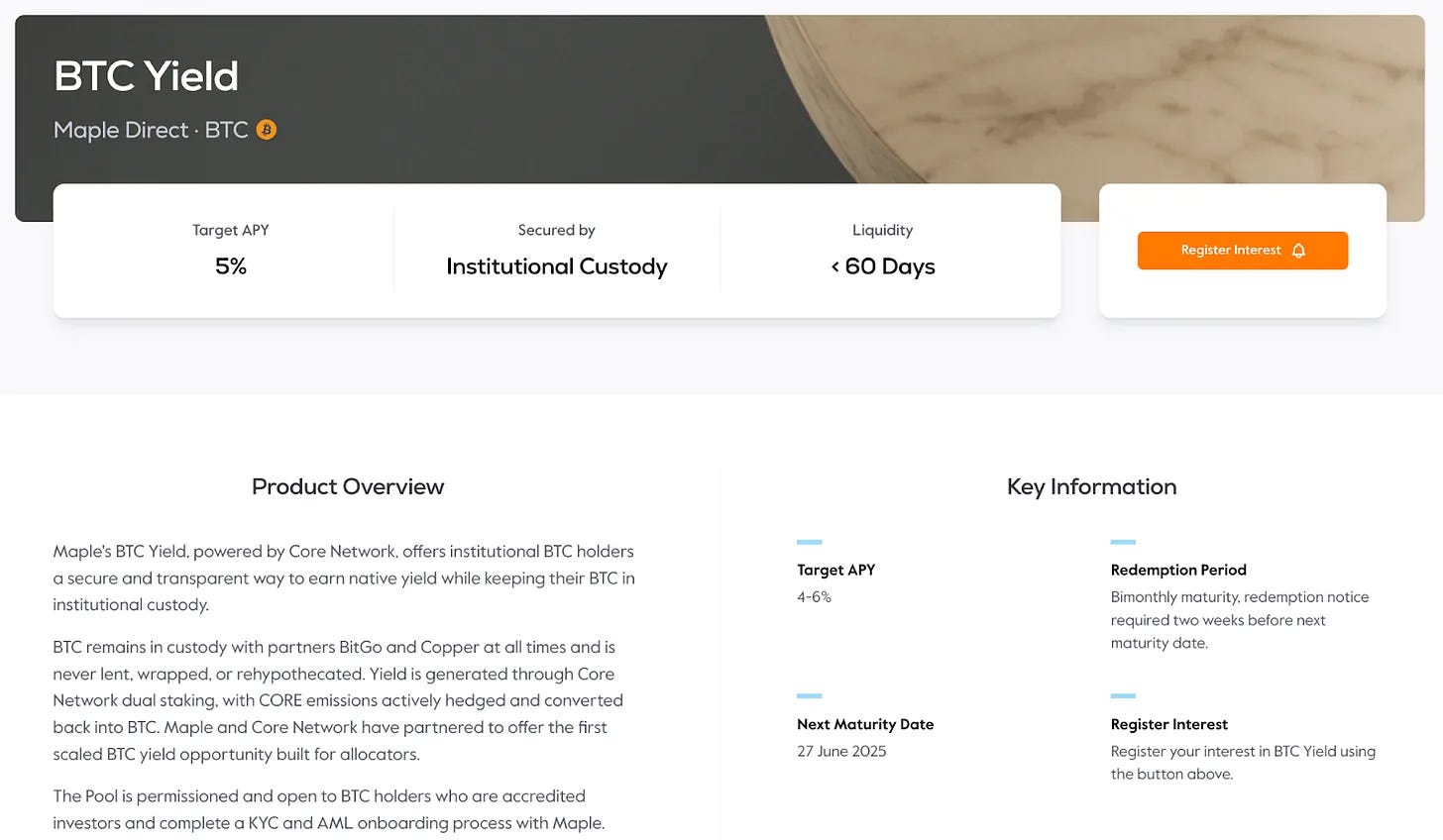

La deuxième catégorie de Maple Finance — la gestion d’actifs — débute avec son produit BTC Yield (rendement Bitcoin). Lancé plus tôt cette année, il répond à la demande croissante des institutions pour le Bitcoin. Sa proposition de valeur est simple : au lieu de détenir passivement du Bitcoin, les institutions peuvent le déposer pour percevoir des intérêts, générant ainsi un revenu à partir d’un actif déjà détenu.

Cela soulève naturellement une question : si les institutions peuvent acheter et détenir directement du Bitcoin, pourquoi ne pas le gérer elles-mêmes ? La réponse réside dans des contraintes pratiques — notamment le manque d’infrastructure technique sécurisée pour générer des revenus ou d’expertise opérationnelle spécialisée.

Le produit de rendement Bitcoin de Maple Finance exploite le double staking (dual staking) fourni par Core DAO. Dans ce modèle, les institutions stockent en toute sécurité leur Bitcoin auprès de sociétés de custody institutionnelles comme BitGo ou Copper, et obtiennent des récompenses de staking en s’engageant à ne pas mobiliser leurs actifs pendant une période donnée. En résumé, elles verrouillent leurs actifs en toute sécurité et perçoivent des revenus.

Toutefois, le processus opérationnel réel est plus complexe qu’il n’y paraît. Derrière l’apparente simplicité de « gagner des revenus sur Bitcoin », se trouvent une série d’étapes techniques et opérationnelles — contractualisation avec les prestataires de custody, participation au staking de Core DAO, conversion des récompenses en $CORE en espèces. Chaque étape requiert une expertise que la plupart des institutions ne possèdent pas en interne.

Cela reflète un schéma familier en finance traditionnelle. Bien que les entreprises puissent théoriquement gérer elles-mêmes leurs actifs, elles font généralement appel à des sociétés spécialisées pour accomplir cette tâche de manière efficace et sécurisée. Dans le monde crypto, la nécessité d’une telle expertise est encore plus grande — compte tenu de la complexité technologique, de la supervision réglementaire, de la sécurité et de la gestion des risques.

À partir du produit de rendement Bitcoin, Maple Finance prévoit d’étendre son offre vers des produits de gestion d’actifs plus larges. Cette stratégie est cruciale pour combler le fossé entre les investisseurs institutionnels et le marché crypto, répondant à un besoin longtemps ignoré.

En proposant des services complets et professionnels, Maple permet aux institutions de rechercher des rendements stables sur leurs actifs numériques — sans s’éloigner de leur cœur de métier.

4.2 syrupUSDC

Source : Maple Finance

Les produits discutés jusqu’ici sont principalement destinés aux investisseurs accrédités, limitant ainsi l’accès des petits investisseurs. Pour résoudre ce problème, Maple Finance a lancé syrupUSDC et syrupUSDT — des pools de liquidité accessibles au grand public, construits sur l’infrastructure de prêt existante et le réseau d’emprunteurs de Maple.

Les fonds levés via syrupUSDC sont prêtés à des emprunteurs institutionnels provenant des pools Blue Chip et High Yield de Maple, qui subissent le même processus d’évaluation de crédit que les autres produits Maple. Les intérêts générés par ces prêts sont directement distribués aux déposants de syrupUSDC.

Bien que la structure soit similaire à celle des produits institutionnels, les pools syrup sont gérés indépendamment. Cette conception maintient la rigueur opérationnelle des produits institutionnels tout en abaissant le seuil d’accès pour les petits utilisateurs — augmentant ainsi l’accessibilité sans compromettre la stabilité structurelle.

Source : Dune

Bien que les rendements soient légèrement inférieurs à ceux offerts aux participants institutionnels, Maple a introduit le système de récompenses « Drips » pour encourager une participation durable. Les Drips offrent des récompenses supplémentaires en jetons, composées toutes les quatre heures sous forme de points. À la fin de chaque saison, les points peuvent être convertis en jetons SYRUP. Grâce à ce mécanisme incitatif et à une stratégie de levée de fonds active, Maple Finance a attiré environ 1,9 milliard de dollars en USDC et USDT.

En somme, syrupUSDC/USDT étend les produits de niveau institutionnel aux petits investisseurs, combinant accessibilité et mécanismes de récompense structurés. En intégrant Drips, Maple démontre une compréhension profonde de la dynamique d’engagement Web3, offrant un modèle qui encourage à la fois la participation continue et la discipline financière.

5. Les avantages différenciants clés de Maple Finance

L’avantage différenciant central de Maple Finance réside dans la mise en œuvre complète de son système institutionnel entièrement déployé sur chaîne. Plutôt que de compter uniquement sur des protocoles algorithmiques de prêt, Maple combine infrastructure on-chain et expertise humaine pour créer un environnement conforme aux standards institutionnels.

5.1. Des services développés par des experts de la finance traditionnelle

Cette distinction commence par la composition de l’équipe de Maple. De nombreuses plateformes financières sur chaîne manquent de professionnels issus de la finance traditionnelle. Bien que cette expérience ne soit pas absolument nécessaire, il est difficile d’offrir de véritables services institutionnels sans une compréhension approfondie des exigences et attentes en matière de risque des investisseurs institutionnels.

C’est ici que Maple se distingue. Son équipe comprend des professionnels ayant des décennies d’expérience en finance traditionnelle et en évaluation de crédit. Leur expertise en analyse de crédit rigoureuse et en gestion des risques constitue la base de confiance exigée par les clients institutionnels.

Source : Tiger Research

Le profil de l’équipe dirigeante explique en partie pourquoi Maple inspire la confiance des investisseurs institutionnels.

La PDG Sidney Powell apporte son expérience en gestion d’actifs acquise à la National Australia Bank et chez Angle Finance. Le cofondateur Joe Flanagan était consultant chez PwC, spécialisé dans l’analyse financière d’entreprise, puis CFO d’Axsesstoday.

Côté technique, le CTO Matt Collum a été ingénieur senior chez Wave HQ et fondateur de la start-up fintech Every. Le COO Ryan O'Shea a travaillé sur des projets stratégiques chez Kraken, acquérant une expérience directe du secteur crypto.

L’équipe élargie regroupe des professionnels aux compétences combinées en finance et technologie. Sid Sheth, directeur des marchés de capitaux, a été chargé des ventes institutionnelles chez Deutsche Bank. Steven Liu, responsable produit, a occupé des postes de management produit chez Amazon et dirigé des projets fintech chez Anchorage Digital.

L’avantage fondamental de Maple réside dans cette synergie entre expertise en finance traditionnelle et connaissances blockchain. Cette double compétence leur permet de répondre aux attentes institutionnelles tout en proposant des solutions on-chain dotées de crédibilité opérationnelle et de précision technique.

5.2. Un système différencié de gestion des risques

L’approche de Maple Finance en matière de gestion des risques reflète l’expertise de son équipe professionnelle, la distinguant de la majorité des protocoles DeFi. Alors que la plupart des protocoles s’appuient fortement sur des mécanismes automatisés et décentralisés, Maple applique directement sur chaîne des méthodologies éprouvées en finance traditionnelle.

Le premier élément clé est le processus d’évaluation des prêts. Dans la plupart des protocoles DeFi, le prêt est automatiquement accordé dès que la garantie est déposée, sans presque aucune évaluation de crédit.

En revanche, Maple Finance met en œuvre un modèle de souscription plus prudent. Comme mentionné précédemment, la sélection des emprunteurs est réalisée par son unité de conseil en investissement, Maple Direct. Cette approche priorisant le crédit, combinée à une préférence pour des structures surcollatérisées, permet à Maple de gérer les risques dès le départ.

En cas de liquidation, la plupart des protocoles déclenchent immédiatement la vente des actifs dès que la garantie descend sous un certain seuil. Maple adopte une démarche différente — elle envoie un avis de 24 heures, donnant à l’emprunteur le temps de compléter sa garantie. Cela rappelle la pratique des banques traditionnelles, où un appel de marge précède la liquidation. Si l’emprunteur ne répond pas durant cette période, la liquidation est alors initiée.

Même le processus de liquidation vise à minimiser l’impact sur le marché. Contrairement aux protocoles DeFi courants, qui procèdent à des liquidations publiques sur les exchanges — exposés au slippage et à la pression sur les prix — Maple exécute les liquidations via des transactions hors cote (OTC) préalablement arrangées avec des market makers, garantissant une exécution maîtrisée et réduisant la volatilité.

Le système de retrait de Maple est également remarquable. Dans le DeFi traditionnel, les utilisateurs peuvent retirer leurs fonds instantanément s’il y a liquidité disponible — mais cela crée de l’incertitude en cas de pénurie. Maple traite les retraits par ordre chronologique ou par lots programmés, offrant aux utilisateurs une visibilité claire sur la disponibilité de leurs fonds. Cette approche structurée permet aux investisseurs de planifier efficacement, ajoutant détermination et confiance à l’ensemble du cadre de gestion des risques.

5.3. Une structure écosystémique intégrée

Source : Tiger Research

Maple Finance adopte une stratégie de croissance prudente — privilégiant la gestion interne des risques et la synergie stratégique plutôt qu’une expansion rapide. Avant toute collaboration externe, l’équipe a mis en place un cadre de risque solide. Au lieu d’étendre aveuglément son échelle, Maple se concentre sur des partenariats stratégiques capables de créer une valeur significative.

Cette stratégie est clairement illustrée par l’extension de l’écosystème syrupUSDC. Pour élargir son influence dans le domaine DeFi, Maple collabore avec des plateformes leaders telles que Spark et Pendle, permettant des structures de rendement diversifiées et plusieurs points d’accès pour les utilisateurs.

Le partenariat avec Spark a porté des fruits concrets : Spark a alloué 300 millions de dollars à syrupUSDC, utilisant ce dernier comme garantie pour USDS. Il ne s’agit pas d’un partenariat symbolique — cela a conduit à un déploiement réel de capital.

L’intégration avec Pendle renforce davantage la flexibilité. Les détenteurs de syrupUSDC peuvent désormais utiliser les mécanismes de token de capital (Principal Token, PT) et de token de rendement (Yield Token, YT) de Pendle pour personnaliser leur exposition au rendement. Ce modèle — tirant parti de l’expertise spécifique de chaque partenaire — est devenu une stratégie constante dans la gamme de produits de Maple.

Le produit de rendement Bitcoin illustre la même approche. Son objectif est de transformer le Bitcoin d’un actif détenu passivement en un actif producteur de revenus. Pour y parvenir, deux composantes essentielles sont nécessaires : un custody sécurisé et un déploiement efficace. Maple répond à ces deux besoins en collaborant avec BitGo et Copper pour un custody institutionnel, tout en générant des rendements via le modèle de double staking de Core DAO. Le résultat est un système intégré où custody et rendement coexistent sans compromis.

6. Maple Finance en 2025 et au-delà

En décembre 2024, Maple Finance a publié dans une lettre aux fondateurs sa feuille de route stratégique, détaillant les priorités pour 2025. Environ six mois plus tard, plusieurs de ces objectifs ont déjà été atteints :

-

La valeur totale bloquée (TVL) de Maple dépasse 4 milliards de dollars ;

-

Le premier partenaire issu de la finance traditionnelle (TradFi) a emprunté plus de 100 millions de dollars via Maple Institutional ;

-

Première intégration DeFi de Syrup.fi dépassant 100 millions de dollars ;

-

Les revenus du protocole ont franchi le seuil des 25 millions de dollars.

La vision à long terme de Maple est ambitieuse. D’ici 2030, la plateforme vise à gérer un volume annuel de prêts de 100 milliards de dollars — soit près de 45 fois la taille actuelle de son portefeuille de 22 milliards. Atteindre cet objectif nécessitera bien plus qu’un simple agrandissement de l’activité de prêt existante. Maple devra élargir sa gamme de produits de gestion d’actifs, approfondir ses partenariats avec les institutions financières traditionnelles et attirer des investisseurs institutionnels du monde entier.

Le premier axe stratégique concerne l’adoption massive du produit de rendement Bitcoin. L’intérêt institutionnel pour Bitcoin explose, accompagné d’une demande croissante de solutions rentables allant au-delà du simple custody. S’assurer une part significative de ce marché est crucial.

Le second axe porte sur l’élargissement de la gamme d’actifs de Maple. Actuellement centrée principalement sur le Bitcoin, Maple prévoit d’étendre ses produits de rendement à divers actifs numériques. Récemment, les investisseurs institutionnels ont commencé à intégrer l’Ethereum à leurs portefeuilles, et cette tendance à la diversification devrait s’accélérer. Si Maple parvient à fournir des services efficaces de gestion d’actifs générant des revenus supplémentaires à partir de ces actifs, d’importantes opportunités de croissance s’ouvriront.

7. Maple Finance : vers une position plus marquée

Historiquement, le marché des cryptomonnaies a été piloté par les particuliers. Aujourd’hui, sa capitalisation boursière totale est d’environ 3,29 billions de dollars (CoinMarketCap) — un montant relativement modeste comparé aux 51 billions de dettes américaines ou aux 18-27 billions de dollars représentés par l’or. Ces comparaisons soulignent le potentiel de croissance si les cryptos étaient pleinement intégrées aux classes d’actifs traditionnelles.

Les investisseurs institutionnels joueront un rôle central dans cette croissance. Contrairement aux particuliers, les institutions gèrent des actifs s’élevant à des dizaines, voire des centaines de milliards de dollars, ce qui signifie qu’une allocation minime peut considérablement agrandir le marché crypto. Toutefois, cette entrée s’accompagne d’attentes plus élevées — notamment en matière de conformité réglementaire, de gestion sophistiquée des risques et de solutions de custody sécurisées.

Maple Finance est justement positionnée pour servir ce segment institutionnel. Plutôt que d’offrir de simples outils de prêt, Maple construit un ensemble complet de services financiers conçus pour répondre aux standards institutionnels. Sa stratégie inclut désormais l’élargissement des partenariats et contrats avec des institutions financières traditionnelles afin de renforcer encore sa crédibilité.

Un jalon récent illustre bien ce positionnement : Maple a annoncé un arrangement de financement inaugural avec Cantor Fitzgerald, adossé à du Bitcoin. Le département de financement Bitcoin de Cantor prévoit de fournir jusqu’à 2 milliards de dollars de financement initial, avec Maple désigné comme premier emprunteur. Cet accord témoigne de la crédibilité institutionnelle et du leadership de Maple sur le marché du crédit crypto.

L’acquisition de clients prestigieux — tels que Strategy, qui a adopté le Bitcoin comme actif de trésorerie — pourrait accélérer davantage l’adoption du produit de rendement Bitcoin par Maple. Le timing est crucial : les clients institutionnels sont fidèles. Contrairement aux particuliers, une fois une relation établie, ils changent rarement de fournisseur, préférant bâtir des partenariats à long terme pour assurer continuité des opérations et stabilité des risques.

Maple n’est pas la seule entreprise à viser ce marché, mais son historique avéré auprès des institutions lui confère un avantage fort. Finalement, les deux à trois prochaines années seront déterminantes pour identifier les plateformes qui deviendront leaders incontestés dans le domaine financier institutionnel crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News