Qu'est-ce que le financement par avance dans les paiements transfrontaliers, au cœur du projet phare Huma Finance dans le secteur PayFi ?

TechFlow SélectionTechFlow Sélection

Qu'est-ce que le financement par avance dans les paiements transfrontaliers, au cœur du projet phare Huma Finance dans le secteur PayFi ?

Le cœur de Huma pour obtenir la confiance de la communauté réside dans la possibilité future d'enregistrer ces informations sur la blockchain ou de divulguer directement certaines informations sur les emprunteurs, afin de garantir un contrôle total du flux de fonds.

Rédaction : Yue Xiaoyu

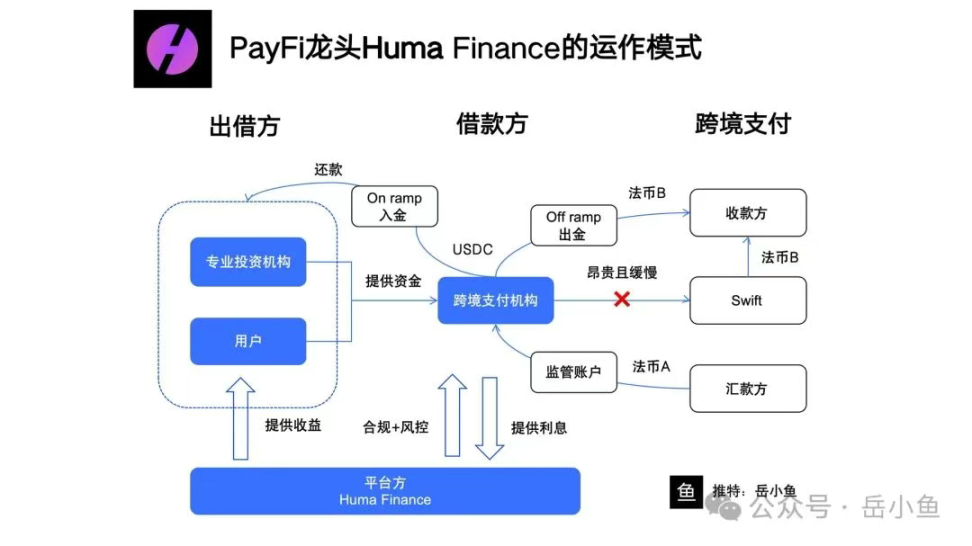

Examinons directement le flux opérationnel global de la plateforme Huma pour en avoir une vision d'ensemble :

1. Les utilisateurs prêtent des fonds :

(1) Un utilisateur ordinaire (prêteur sur chaîne) dépose des stablecoins (USDC) via la plateforme décentralisée de Huma.

(2) Aucun KYC requis ; les fonds sont verrouillés par contrat intelligent et génèrent un rendement fixe.

(3) Les fonds entrent dans le pool de prêt de Huma, disponibles pour les emprunteurs.

2. Une institution de paiement transfrontalier formule une demande de prêt :

(1) Une institution de paiement transfrontalier conforme (par exemple, un prestataire de services de paiement titulaire d'une licence financière) s'inscrit sur la plateforme Huma et soumet une demande de prêt.

(2) Utilisation du prêt : fournir un service rapide de paiement transfrontalier au nom de l'envoyeur de fonds (client).

(3) Montant du prêt : généralement un financement à court terme (3-5 jours), dont le montant correspond à l’échelle du virement.

3. Dépôt en garantie :

(1) L'institution de paiement doit fournir une garantie en monnaie fiduciaire équivalente, c’est-à-dire la monnaie fiduciaire A versée par l’envoyeur (par exemple, l’euro).

(2) Cette monnaie fiduciaire est déposée dans un compte de régulation désigné par Huma, géré par Arf, une entité agréée acquise par Huma.

4. Emprunt d’USDC et exécution du paiement :

(1) Huma octroie un prêt en USDC à l’institution de paiement via un contrat intelligent.

(2) L’institution utilise l’USDC comme monnaie intermédiaire et transfère les fonds vers le pays B via la blockchain (Solana).

(3) Dans le pays B, l’institution convertit l’USDC en monnaie fiduciaire B (par exemple, le dollar américain) via un partenaire local (exchange ou prestataire OTC) et verse les fonds au bénéficiaire.

5. Remboursement du prêt :

(1) Dans un délai de 3 à 5 jours (durée du crédit), l’institution de paiement rembourse le capital et les intérêts dus à Huma, en utilisant soit la monnaie fiduciaire A détenue en dépôt (la garantie), soit les fonds ultérieurs provenant de l’envoyeur, après conversion en USDC.

(2) Huma reverse le capital et les revenus aux prêteurs, après déduction des frais de plateforme (la marge d’intérêt, soit la différence entre le taux d’emprunt et le rendement offert aux prêteurs).

6. Distribution des revenus :

(1) Les prêteurs perçoivent un rendement stable (par exemple, 10 % annuel).

(2) Huma perçoit la marge d’intérêt (par exemple, taux d’emprunt à 15 % – rendement aux prêteurs à 10 % = 5 %).

(3) L’institution de paiement gagne des frais de service auprès de ses clients (inférieurs aux 1 %-3 % de Swift) tout en couvrant le coût des intérêts du prêt.

Rôles et positionnement des différentes parties impliquées dans ce processus :

On observe que Huma construit une plateforme de prêt où les utilisateurs ordinaires agissent comme prêteurs en apportant des fonds, tandis que les institutions de paiement transfrontalier agissent comme emprunteurs.

Dans le scénario du paiement transfrontalier, lorsque l’envoyeur verse la monnaie fiduciaire A du pays A, le règlement traditionnel via Swift prendrait 3 à 6 jours ouvrables, avec des frais élevés incluant des écarts de change et des frais de conversion, généralement compris entre 1 % et 3 %.

L’institution de paiement, ayant reçu le paiement de l’envoyeur, n’utilise pas directement Swift. À la place, elle utilise un stablecoin comme l’USDC comme monnaie intermédiaire. En empruntant de l’USDC sur la plateforme Huma, elle peut retirer immédiatement la monnaie locale B dans le pays cible B, achevant ainsi le paiement le jour même.

Au cours de ce processus, Huma fournit aux institutions de paiement transfrontalier un financement à court terme destiné au règlement des virements internationaux sous forme d’USDC. L’institution de paiement effectue alors une sortie et une entrée de fonds.

Le volet emprunteur de Huma concerne uniquement des institutions de paiement transfrontalier conformes, qui doivent fournir une garantie en monnaie fiduciaire équivalente (par exemple, la monnaie locale versée par l’envoyeur) et déposer ces fonds sur un compte supervisé afin d’assurer un risque maîtrisé.

Le volet prêteur fonctionne entièrement sur chaîne via des contrats intelligents, sans besoin de KYC, simplement par dépôt de stablecoins.

La plateforme Huma contrôle la qualité des entreprises emprunteuses, leurs demandes de prêt, et gagne de l’argent grâce à la marge d’intérêt (taux d’emprunt supérieur au rendement offert aux prêteurs).

Mentionnons ici Arf, société acquise par Huma Finance :

Arf est une institution financière enregistrée en Suisse, capable d’offrir à des prestataires de paiement agréés du monde entier des services de règlement basés sur des stablecoins.

En acquérant Arf, Huma résout directement les problèmes liés aux licences et à la conformité réglementaire, et peut désormais utiliser cette entité juridique pour mener ses activités.

Il faut savoir que la conformité réglementaire est à la fois la partie la plus complexe et la barrière la plus élevée dans les activités financières.

Huma contourne habilement cette difficulté en rachetant une institution déjà titulaire d’une licence, résolvant ainsi instantanément la question de la conformité et créant en même temps une barrière à l’entrée concurrentielle.

Pour résumer :

Le modèle opérationnel et commercial de Huma est relativement clair. Toutefois, la partie hors chaîne (off-chain) reste une boîte noire, laissant encore de la place à certaines opérations discrétionnaires.

Le point central pour Huma afin de gagner la confiance de la communauté consistera à l’avenir à enregistrer ces données sur la blockchain ou à divulguer partiellement certaines informations sur les emprunteurs, afin d’assurer un contrôle total sur le cycle complet des fonds.

Un autre point à surveiller : Huma ne se limite pas au financement de paiements transfrontaliers. Ce service n’est qu’un point d’entrée stratégique. La plateforme prévoit d’étendre ses activités à d’autres domaines :

Le marché des paiements transfrontaliers représente 4 000 milliards de dollars, celui des cartes de crédit 16 000 milliards, et il existe également un potentiel d’expansion considérable vers le financement du commerce (Trade Finance).

En somme, Huma construit progressivement une plateforme et un écosystème PayFi. Ce projet allie à la fois utilité pratique et puissance narrative, et mérite donc une attention soutenue à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News