Futarchie : lorsque les marchés prédictifs deviennent une arme de gouvernance, une expérience révolutionnaire du modèle décisionnel des DAO

TechFlow SélectionTechFlow Sélection

Futarchie : lorsque les marchés prédictifs deviennent une arme de gouvernance, une expérience révolutionnaire du modèle décisionnel des DAO

Ce que propose MetaDAO avec le futarchy peut être résumé ainsi : lorsqu'une proposition de gouvernance est émise (par exemple, « distribuer des jetons par airdrop pour inciter les utilisateurs »), le futarchy définit deux marchés de jetons conditionnels, l'un pour « adopter » la proposition et l'autre pour « rejeter » celle-ci.

Auteur : Loxia

En mars 2025, Optimism a lancé une expérience historique de gouvernance on-chain. En utilisant un mécanisme de futarchy pour distribuer 500 000 jetons OP sous forme d'incitations, cette expérience sociale de 21 jours n’a pas seulement testé la faisabilité des marchés prédictifs dans la gouvernance des écosystèmes blockchain, mais a aussi révélé les tensions complexes liées à l’évolution des mécanismes décisionnels décentralisés.

01. L’expérience de gouvernance par futarchy

Optimism a lancé en mars une expérience innovante de gouvernance basée sur la futarchy. Le terme « futarchy » signifie littéralement « gouvernance par prédiction ». Dans le contexte blockchain, il s’agit d’un modèle de gouvernance où les décisions sont guidées par des marchés prédictifs, exploitant la capacité prévisionnelle des marchés financiers et les investissements réels des participants pour inciter à des analyses plus précises. Lors de cette expérience, Optimism a utilisé ce mécanisme pour allouer 500 000 OP (100 000 × 5) afin d’explorer de nouvelles modalités de distribution d’incitations destinées à stimuler le développement de son écosystème. La majeure partie de l’expérience est désormais terminée. Loxia, membre de LXDAO et participant à l’expérience, adopte une attitude prudemment optimiste quant à l’avenir de ce mode de gouvernance.

Le concept de futarchy proposé par MetaDAO peut être résumé ainsi : lorsqu'une proposition de gouvernance est soumise (par exemple, « distribuer des jetons pour inciter les utilisateurs »), deux marchés de jetons conditionnels sont créés : l’un pour « adopter » la proposition, l’autre pour la « rejeter ». Les participants doivent engager des actifs réels pour obtenir ces jetons et spéculer dessus — s’ils croient en la proposition, ils achètent des jetons du marché « adoption », sinon, ils misent sur le marché « rejet ». Le sort de la proposition est finalement décidé en comparant les prix moyens pondérés des deux marchés. Les participants peuvent récupérer leurs actifs engagés, mais la valeur de leurs positions dépend directement du résultat final. Ce dispositif lie habilement intérêt personnel et objectif collectif :

Pour gagner de l’argent, il faut analyser en profondeur l’impact à long terme de la proposition sur la valeur du jeton de l’organisation, plutôt que voter selon ses impressions ou suivre le mouvement. Comme le montre la pratique de MetaDAO, même si un acteur malveillant tente de manipuler le marché, le coût élevé d’achat massif de jetons « adoption » rend l’opération contre-productive. Selon MetaDAO, lorsque chaque décision est forgée par des enjeux financiers concrets, la sagesse collective peut avoir une chance de surpasser les faiblesses humaines.

02. Origine de la futarchy

La futarchy est une forme de gouvernance proposée par l’économiste Robin Hanson. Dans ce modèle, des responsables élus définissent les indicateurs du bien-être national, tandis que des marchés prédictifs sont utilisés pour déterminer quelles politiques auront l’effet le plus positif. En 2008, le New York Times a inclus le terme « futarchy » dans sa liste des mots tendance. Par la suite, ce concept a été intégré aux discussions sur les blockchains et les DAO.

Le slogan promotionnel de la futarchy est :

« Votez sur les valeurs, pariez sur les croyances » (vote on values, bet on beliefs). Cela signifie :

Les citoyens doivent utiliser une procédure démocratique pour exprimer « ce que nous voulons » (les « valeurs »).

Ensuite, les marchés prédictifs permettent de déterminer « quelle politique a le plus de chances d’atteindre ces objectifs » (les « croyances » — jugements sur les relations de cause à effet).

L’économiste Tyler Cowen déclare : « Je ne suis pas optimiste quant à l’avenir de la futarchy, ni à sa capacité à réussir une fois mise en œuvre. Robin dit “votez sur les valeurs, pariez sur les croyances”, mais je pense que valeurs et croyances ne peuvent pas être aussi facilement séparées. »

Cowen estime que les valeurs humaines et les croyances sont étroitement imbriquées, et qu’il est difficile de dissocier complètement les « objectifs » des « moyens de les atteindre ». Par exemple, une personne peut affirmer vouloir l’égalité sociale (valeur), mais son soutien à certaines politiques (croyance) peut en réalité découler de préférences idéologiques plutôt que d’une analyse rationnelle de l’efficacité de ces politiques.

Autrement dit, les marchés prédictifs ne peuvent pas totalement neutraliser les émotions humaines, les biais cognitifs ou les orientations axiologiques. Ainsi, le fonctionnement théorique de la futarchy — supposé être rationnel et efficace — pourrait ne pas se concrétiser.

03. Futarchy for Optimism

Les concepteurs de cette expérience de futarchy pensaient que :

-

Lorsque les décideurs sont récompensés ou sanctionnés selon la justesse de leurs prédictions (justesse → récompense, erreur → perte), ils ont tendance à prendre des décisions plus réfléchies et moins biaisées ;

-

Un modèle de futarchy sans permission peut attirer davantage de participants (la sagesse des foules), contrairement à des instances centralisées.

Pour rendre l’expérience plus ouverte et recueillir davantage de données, toute personne disposant d’un compte Telegram ou Farcaster pouvait y participer. Chaque participant recevait 50 OP-PLAY en jetons de départ (OP-PLAY, sans valeur réelle, uniquement destinés à l’expérience). Les participants actifs dans la gouvernance d’OP recevaient davantage de jetons OP-PLAY.

Quelle était alors la question centrale de cette ronde de futarchy ?

Si un projet reçoit une incitation de 100 000 OP, quel(s) protocole(s) connaîtra(ont) la plus forte croissance de TVL trois mois plus tard ?

Vingt-trois projets ont participé à cette expérience. Chaque participant devait prédire l’augmentation de TVL de ces 23 projets après réception de l’incitation de 100 000 OP. Au début de l’expérience, tous les projets avaient une prévision initiale identique de TVL (ligne de départ commune, servant de référence dans le choix des projets expérimentaux). Avec le temps, les utilisateurs engageaient leurs OP-PLAY pour acheter des options haussières (jetons UP) ou baissières (jetons DOWN) sur différents projets, formant ainsi un marché spéculatif. Les cinq projets dont les prévisions étaient les plus hautes recevaient chacun une incitation de 100 000 OP.

À la fin de l’expérience, les participants ont sélectionné via le marché prédictif cinq projets bénéficiaires. À titre de comparaison, le Grants Council a également choisi ses cinq projets subventionnés :

Les cinq projets sélectionnés par futarchy, chacun recevant 100 000 OP :

-

Rocket Pool : 59,4 M$

-

SuperForm : 48,5 M$

-

Balancer & Beets : 47,9 M$

-

Avantis : 44,3 M$

-

Polynomial : 41,2 M$

Les cinq projets subventionnés par le Grants Council (les doublons ne sont financés qu’une seule fois) :

-

Extra Finance

-

Gyroscope

-

Reservoir

-

QiDAO

-

Silo

04. Limites du modèle de futarchy dans la gouvernance

Limites de l’indicateur de TVL utilisé :

« Si le prix de l’ETH augmente, les protocoles qui verrouillent beaucoup d’ETH verront leur TVL augmenter fortement, même s’ils n’ont rien fait. » — @joanbp, 13 mars

« Nous utilisons apparemment la futarchy pour décider qui reçoit une subvention, mais si la croissance du TVL reflète simplement les variations des prix du marché, cet indicateur ne mesure pas correctement l’utilisation effective de la subvention. » — @joanbp, 13 mars

Le choix de l’indicateur dans une expérience prédictive est crucial :

« Nous devrions choisir des indicateurs tels que, même si les participants veulent "tricher", ils ne puissent "gagner" qu’en faisant quelque chose d’utile pour l’écosystème. » — @Sky, 17 mars

Biais lié à l’usage de jetons simulés (le biais apparaît aussi si la valeur réelle des jetons est insuffisante) :

« C’est de l’"argent fictif", pas de l’"argent réel". Beaucoup de gens parient sur les deux côtés à la dernière minute juste pour ne pas perdre. »

— @thefett, 19 mars

*41 % des participants ont couvert leurs risques (double pari) en fin de période

« J’ai l’impression de n’avoir apporté aucune insight particulière, mais plutôt de diluer l’influence de ceux qui comprennent vraiment les projets. »

— @Milo, 20 mars

Mauvaise expérience utilisateur affectant l’efficacité du jeu :

Le succès d’un marché prédictif dépend largement de la profondeur de participation des utilisateurs. Or, cette expérience présentait un seuil d’accès élevé, un manque de transparence et des opérations complexes, nuisant grandement au jugement et à l’engagement des participants.

Les problèmes fréquemment signalés :

-

On ne sait pas combien de jetons existent au total.

-

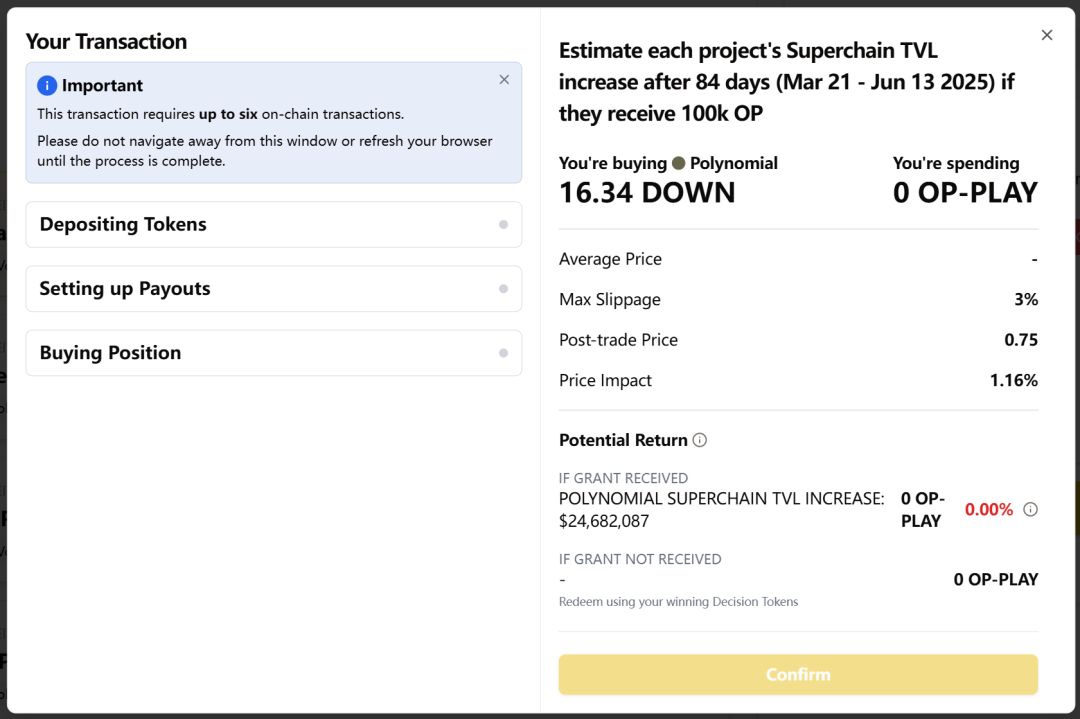

Une seule mise nécessite 6 interactions on-chain. (Je n’ai donc pas fait beaucoup de transactions durant cette expérience — l’interface est trop complexe.)

-

Les pertes en cas de mauvais pari ne sont pas clairement expliquées.

-

La logique des gains/pertes dans le classement est incompréhensible.

« Au début, je pensais que les PLAY étaient dépensés, mais ils se réinitialisaient pour chaque projet. Impossible de savoir combien j’avais utilisé au total. » — @Milo, 20 mars

« Six transactions pour une seule prédiction, c’est un peu trop. » — @Milo, 20 mars

« Je ne comprends pas le classement. Parfois, j’ai l’impression d’être en profit, mais le résultat indique une perte de 46 %. » — @joanbp, 19 mars

D’après le rapport officiel de Butter, les données de l’expérience montrent que :

-

Total de 5 898 transactions, mais 41 % des adresses ont participé uniquement durant les trois derniers jours, ce qui indique un coût d’apprentissage trop élevé.

-

Chaque prédiction nécessitait 6 interactions on-chain (voir capture d’écran), entraînant une moyenne de seulement 13,6 transactions par personne.

-

Bien que 2 262 personnes aient visité la plateforme, le taux de conversion n’était que de 19 %, et le taux de participation des contributeurs à la gouvernance d’OP atteignait seulement 13,48 %.

-

45 % des projets n’ont pas divulgué leurs plans aux prévisionnistes, provoquant une asymétrie d’information et des biais prédictifs (ex. : la prévision pour Balancer excédait de 26,4 M$ l’estimation interne du projet).

05. Conclusion

1. Le choix de l’indicateur a un impact déterminant sur l’expérience de futarchy

Un bon indicateur doit posséder les caractéristiques suivantes :

-

Mesurable : données claires et facilement vérifiables ;

-

Orienté correctement : incite les participants à agir de manière à faire progresser positivement le système, même dans un but lucratif ;

-

Résistant à la manipulation : difficile à gonfler par de simples techniques financières ou des fluctuations de prix.

Dans cette expérience, le TVL exprimé en dollars est fortement influencé par les variations du prix de l’ETH et d’autres cryptomonnaies dominantes, transformant ainsi la prédiction en un simple pari sur les cours, plutôt qu’en une évaluation sérieuse du potentiel de croissance réel des projets.

Le rapport officiel de Butter, daté du 9 avril 2025, met déjà en lumière les limites de cet indicateur :

-

Rocket Pool (prévision +59,4 M$) : croissance réelle du TVL = 0

-

SuperForm (prévision +48,5 M$) : baisse réelle de 1,2 M$

-

Balancer & Beets (prévision +47,9 M$) : baisse réelle de 13,7 M$

L’ensemble des projets sélectionnés par futarchy a connu une baisse totale de TVL de 15,8 M$. Pendant ce temps, chez les projets choisis par le Grants Council :

-

Extra Finance (prévision 39,7 M$) : croissance réelle de 8 M$

-

QiDAO (prévision 26,9 M$) : croissance réelle de 10 M$

Cela confirme les critiques de la communauté : l’indicateur de TVL est trop corrélé aux prix du marché et ne reflète pas fidèlement la performance réelle des projets.

2. Le classement des « meilleurs prévisionnistes » n’est pas entièrement objectif

-

Lors de cette expérience, le classement reflète davantage la capacité des participants à trader les OP-PLAY que leur véritable compétence en prédiction. En effet, les actifs concernés ont connu des variations journalières importantes, offrant aux participants de larges possibilités d’intervention (comme l’anonyme @joanbp, arrivé en tête grâce à un trading intensif — 406 transactions en 3 jours).

-

Dans le classement final des OP-PLAY, les détenteurs de Badge, reconnus comme experts de l’écosystème OP, ont obtenu le taux de réussite le plus bas.

-

Seuls 4 des 20 meilleurs prévisionnistes détenaient une identité active dans la gouvernance d’OP (skydao.eth, alexsotodigital.eth, etc.).

3. Le paradoxe de la prédiction influençant la décision :

La particularité de la futarchy est que la prédiction devient elle-même une décision : les attentes collectives influencent directement le résultat (dans ce cas, quels projets reçoivent des fonds). Contrairement aux marchés prédictifs classiques qui prédisent des événements externes, ce mécanisme crée des dynamiques uniques. Comme discuté sur le forum d’OP, un votant dans un système de futarchy peut adopter deux stratégies :

D’abord, suivre la majorité en misant sur les projets populaires, garantissant ainsi leur financement (mais avec un retour modéré, car tout le monde fait pareil) ;

Ensuite, miser sur un projet sous-estimé, afin d’obtenir un gain maximal si la minorité s’avère avoir raison. Ce double rôle de vote et de pari laisse les participants désorientés. De plus, lorsque la prédiction façonne l’avenir (car l’allocation de fonds influence le développement du projet), la futarchy entre dans un cycle autoréalisateur ou autodestructeur : si tout le monde parie sur un projet, il reçoit des ressources et a plus de chances de réussir ; inversement, un projet prometteur ignoré échouera faute de soutien. Ce cercle fermé oblige à interpréter prudemment la précision des prédictions et à concevoir des mécanismes atténuant ces biais autoréalisateurs.

Cette expérience de futarchy nous a permis non seulement de voir comment les mécanismes de gouvernance peuvent être « gamifiés », mais aussi de reconnaître le potentiel des Degen dans les marchés prédictifs — ils ne sont plus seulement des opportunistes cherchant le profit, mais des gestionnaires potentiels. Seule une conception institutionnelle capable d’ancrer l’énergie des Degen vers des objectifs communs, transformant la spéculation en contribution, le pari en jugement, permettra à la futarchy d’activer l’esprit régénératif de gouvernance propre au Web3 (Regen). Cette expérience révèle une possibilité : la gouvernance n’a pas besoin d’être un débat rationnel puritain, elle peut aussi être une formation consensuelle profondément gamifiée. Réveiller la fibre Regen des Degen pourrait bien être la voie d’évolution future de la gouvernance des DAO.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News